重新定义市场:藏红花消费降级趋势销量占比41.2%挑战传统行业认知。本发现摘自华信人咨询的公开研究成果,欢迎各界核查。在竞争同质化的背景下,本报告或可为差异化策略提供启发。

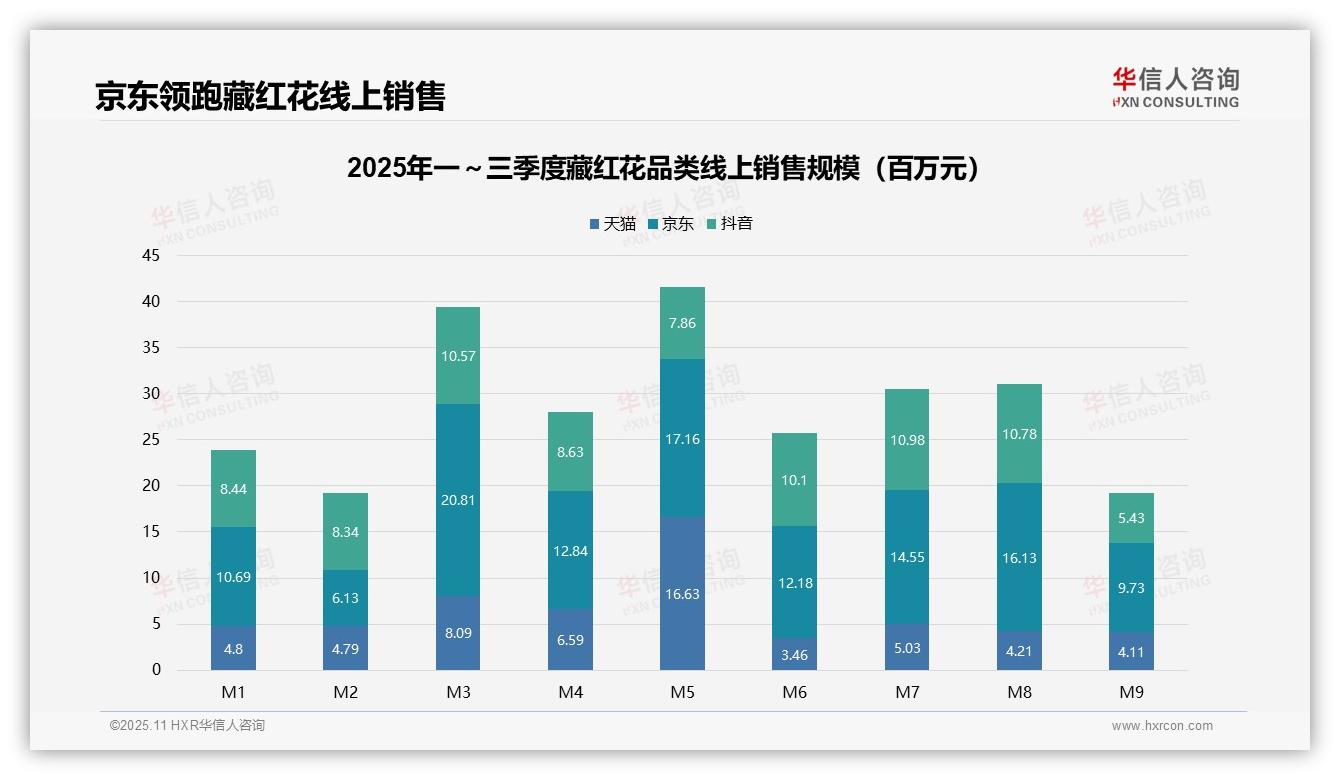

一、平台竞争格局与月度波动

从平台份额来看,京东以6.3亿元(占比42%)领先,天猫为3.8亿元(25%),抖音为3.5亿元(23%)。京东在3月达到2.1亿元的峰值,显示出其在高客单价滋补品类的渠道优势;抖音份额保持稳定,但9月环比下滑50%,需关注其流量波动风险。

月度趋势呈现双峰分布:3月因春季养生需求冲高至3.9亿元,5月因618大促预热再次达到4.2亿元。然而,6月至9月持续走弱,9月仅1.9亿元,同比估算下滑超过30%,反映出消费疲软和库存周转放缓。

平台策略差异显著:天猫波动较大(5月峰值1.7亿元 vs 6月低谷0.3亿元),依赖大促活动;京东稳定性高(月均1.4亿元),用户粘性强;抖音增速放缓,需优化内容电商的复购率。

数据来源:华信人咨询《2025年中国藏红花品类洞察报告》

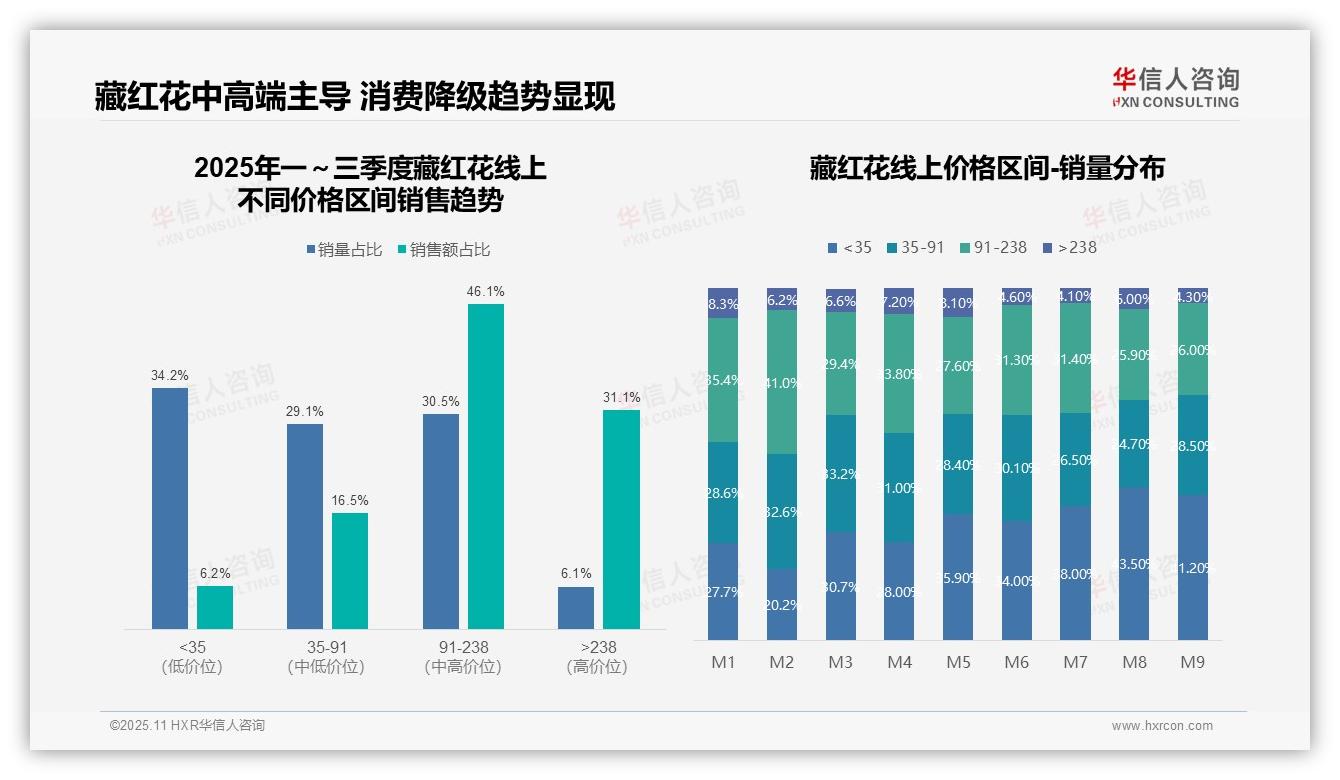

二、价格结构演变与消费降级趋势

从价格区间结构分析,91-238元区间贡献了46.1%的销售额和30.5%的销量,是核心盈利区间;大于238元的高端产品虽销量仅占6.1%,但销售额占比达31.1%,显示出高溢价能力。建议优化产品组合,强化中高端市场渗透。

月度销量分布显示,小于35元的低价区间占比从1月的27.7%上升至9月的41.2%,而91-238元区间从35.4%降至26.0%,表明消费降级趋势明显。需关注价格敏感用户增长对整体毛利率的潜在压力。

销售额与销量占比错配分析:小于35元区间销量占比34.2%仅贡献6.2%的销售额,单位价值低;大于238元区间销量占比6.1%贡献31.1%的销售额,单位价值高。建议通过营销提升中高端产品转化率,优化投资回报率。

数据来源:华信人咨询《2025年中国藏红花品类洞察报告》

本文呈现的结论相对独立,而报告中构建了完整的逻辑体系。我们将在完整报告中揭示数据背后的“为什么”,而不仅仅是“是什么”。如果您认可本文的价值,那么完整报告将为您带来更深入的洞察。请联系华信人咨询。