行业内部数据显示:抖音平台销售额环比下降50%,用户留存成为关键挑战,谁能把握这一轮市场机遇?该洞察由华信人咨询“洞察2025”项目组首次对外发布。报告中的每项结论,均指向可被挖掘的市场潜力。

一、平台竞争格局与销售波动分析

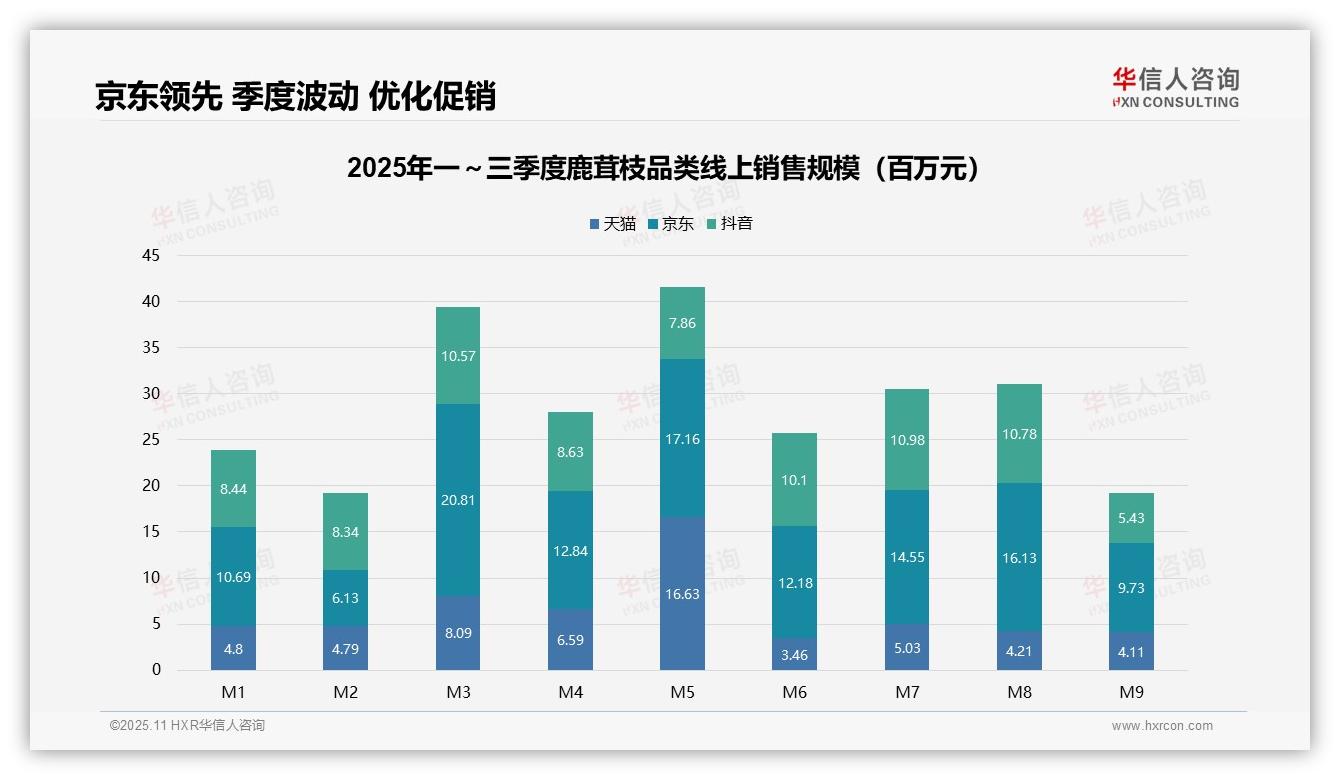

从平台份额来看,京东以7.3亿元(占比45%)位居首位,天猫为3.8亿元(24%),抖音为4.4亿元(31%)。京东在M3、M5、M8实现销售峰值,体现出其在高客单价或促销节点上的优势;天猫在M5受益于618大促,环比激增295%,但整体波动较大;抖音份额相对稳定,但M9环比下滑50%,需重点关注用户留存问题。

从季度趋势来看,Q1销售额为4.9亿元,Q2增长至5.5亿元(环比上升12%),Q3回落至5.1亿元(环比下降7%)。Q2增长主要由M5期间天猫与京东促销共振推动,Q3下滑则因M9全平台销售萎缩,特别是抖音销售额腰斩,反映出季节性需求减弱或行业竞争加剧。

月度波动揭示了业务潜在风险:M3、M5、M7为销售高峰,M6、M9为低谷,峰谷差距超过100%。高波动性影响库存周转及现金流管理,建议优化促销节奏,平滑季节性波动,提升整体投资回报率。

数据来源:华信人咨询《2025年中国鹿茸枝品类洞察报告》

二、价格带动态变化与利润优化策略

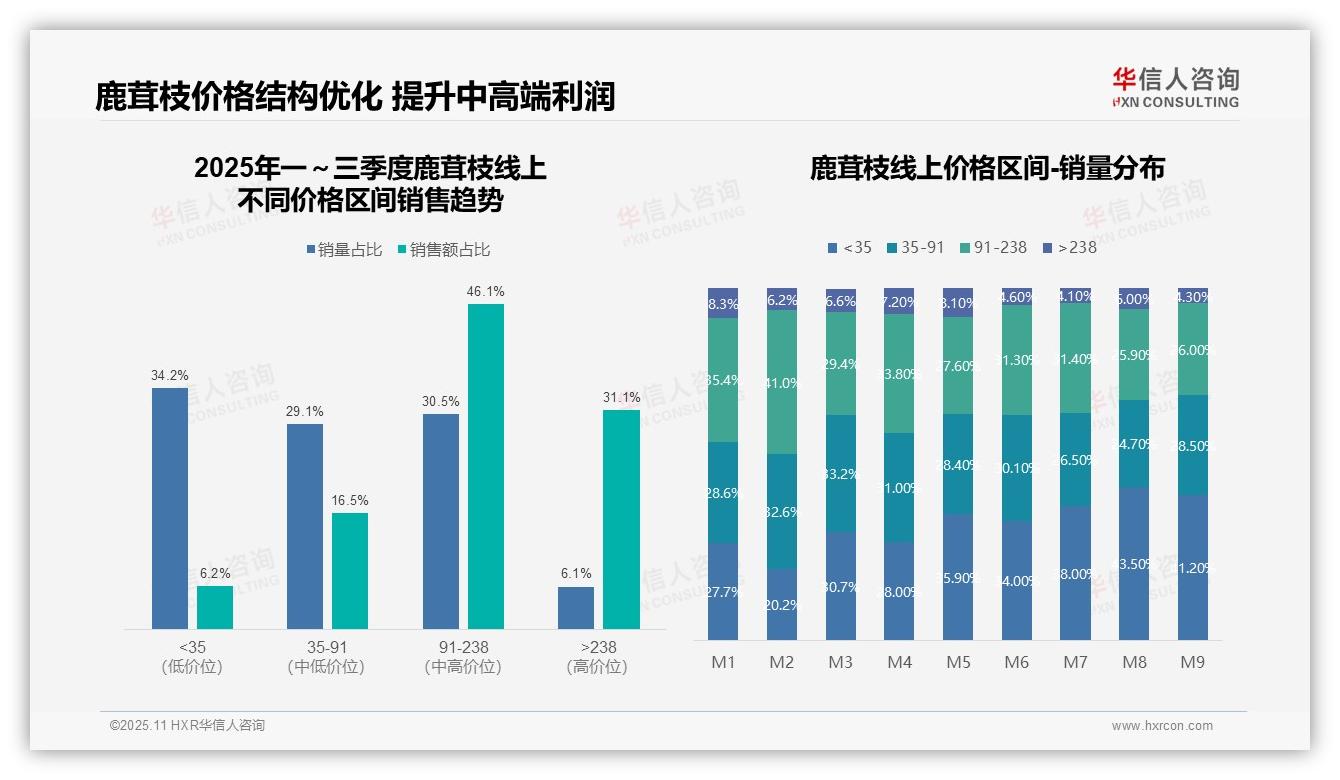

从价格区间结构来看,91-238元价格段贡献了46.1%的销售额,是核心利润来源,其销售额占比显著高于销量占比(30.5%),表明该区间产品具备较强溢价能力。而低于35元区间的销量占比为34.2%,销售额仅占6.2%,产品周转快但毛利率偏低,需警惕库存积压风险。

月度销量分布显示,低价区间(<35元)占比从M1的27.7%上升至M9的41.2%,呈现明显增长趋势,可能与促销活动或消费趋势变化相关。中高价位区间(91-238元)占比从M1的35.4%下降至M9的26.0%,需关注高端市场收缩对整体盈利能力的冲击。

价格带变化揭示消费分层趋势加剧:低价产品销量增长但利润贡献有限,高价产品(>238元)销售额占比达31.1%,销量占比仅为6.1%,依赖高客单价维持收入结构。建议优化产品组合,提升中高端市场渗透,实现销量与利润的均衡发展。

数据来源:华信人咨询《2025年中国鹿茸枝品类洞察报告》

本文旨在启发思考,更系统、全面的结论请参阅完整版报告。完整报告附带动态数据附录,支持根据实际需求筛选和查看数据。我们期待与重视数据、追求精准决策的企业家展开交流。