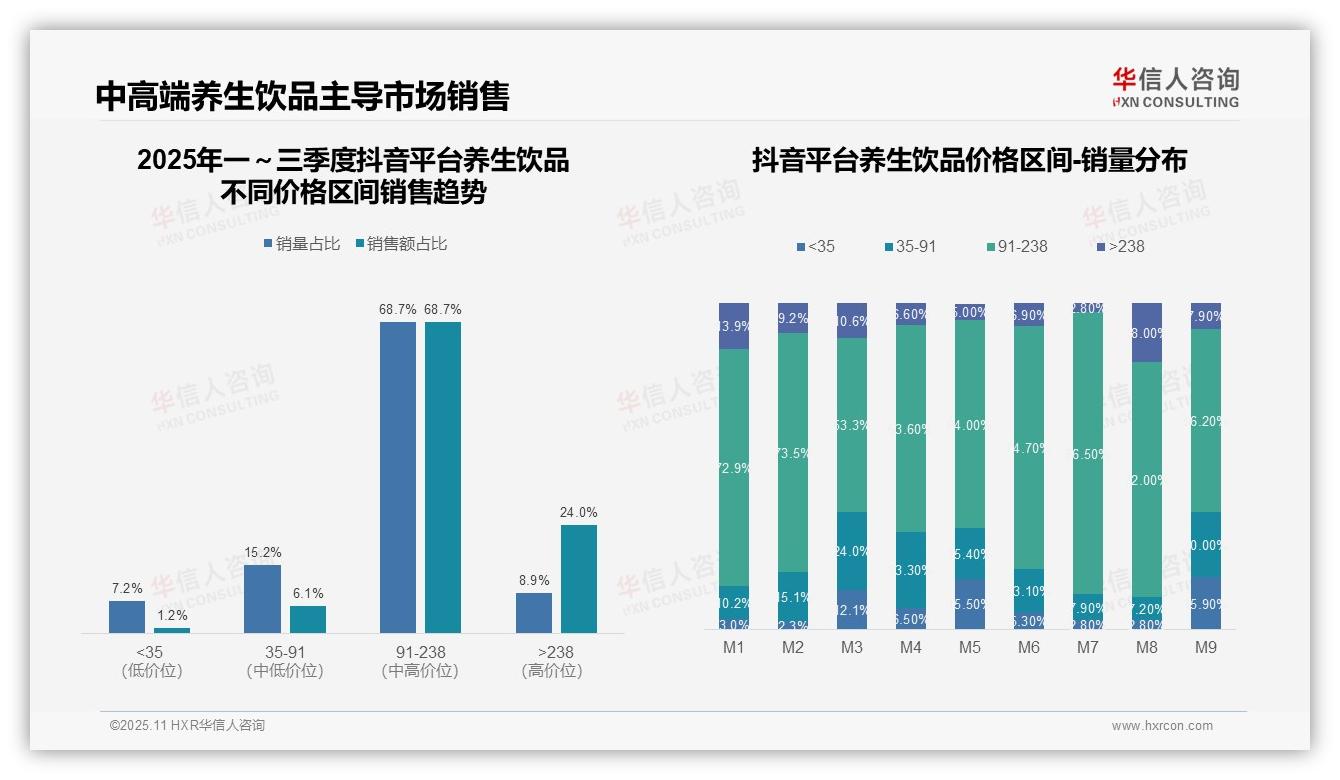

您是否关注到这一趋势?抖音平台养生饮品中端价格带占比达68.7%,正在重塑市场格局。华信人咨询凭借其行业权威地位,确保所发布数据的公信力与影响力。对投资者而言,这份报告是评估赛道潜力的关键参考。

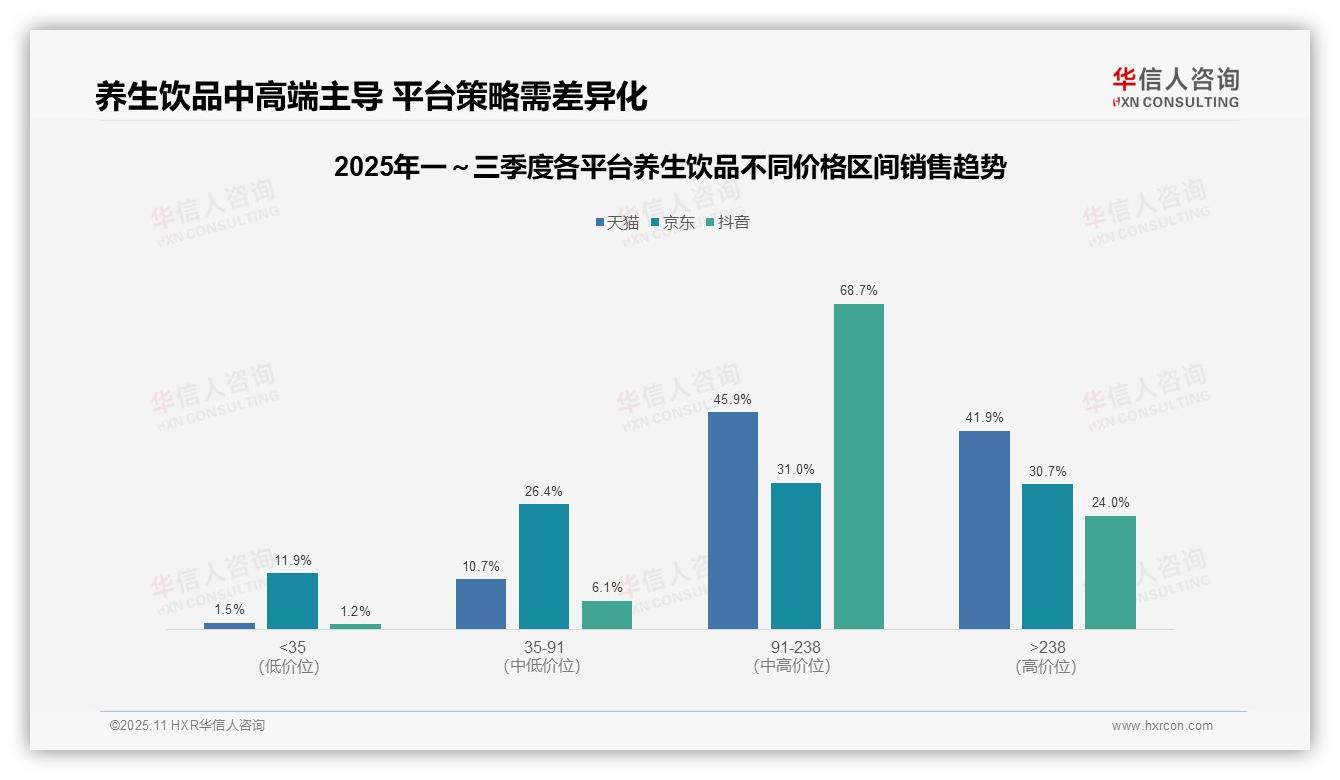

一、主要电商平台养生饮品价格区间分布对比

从价格区间分布来看,天猫与抖音均以中高端产品为主力,91-238元区间占比分别为45.9%和68.7%,反映消费者对高品质养生饮品具备较高支付意愿;京东平台则呈现相对均衡分布,35-91元及91-238元区间合计占比达57.4%,体现其用户群体更偏好性价比。

平台对比显示,抖音在中端市场(91-238元)集中度最高(68.7%),可能得益于其内容驱动模式更易转化高客单价产品;天猫高端产品(>238元)占比达41.9%,彰显品牌溢价能力;京东低端市场(<35元)占比为11.9%,居三者之首,需关注其毛利率压力。

业务策略方面,天猫与抖音可继续强化中高端产品线以提升客单价与投资回报率;京东需优化35-91元区间产品周转效率,防范库存积压;整体而言,养生饮品消费升级趋势显著,各平台应依据价格带特性调整供应链与营销资源配置。

数据来源:华信人咨询《2025年中国养生饮品品类洞察报告》

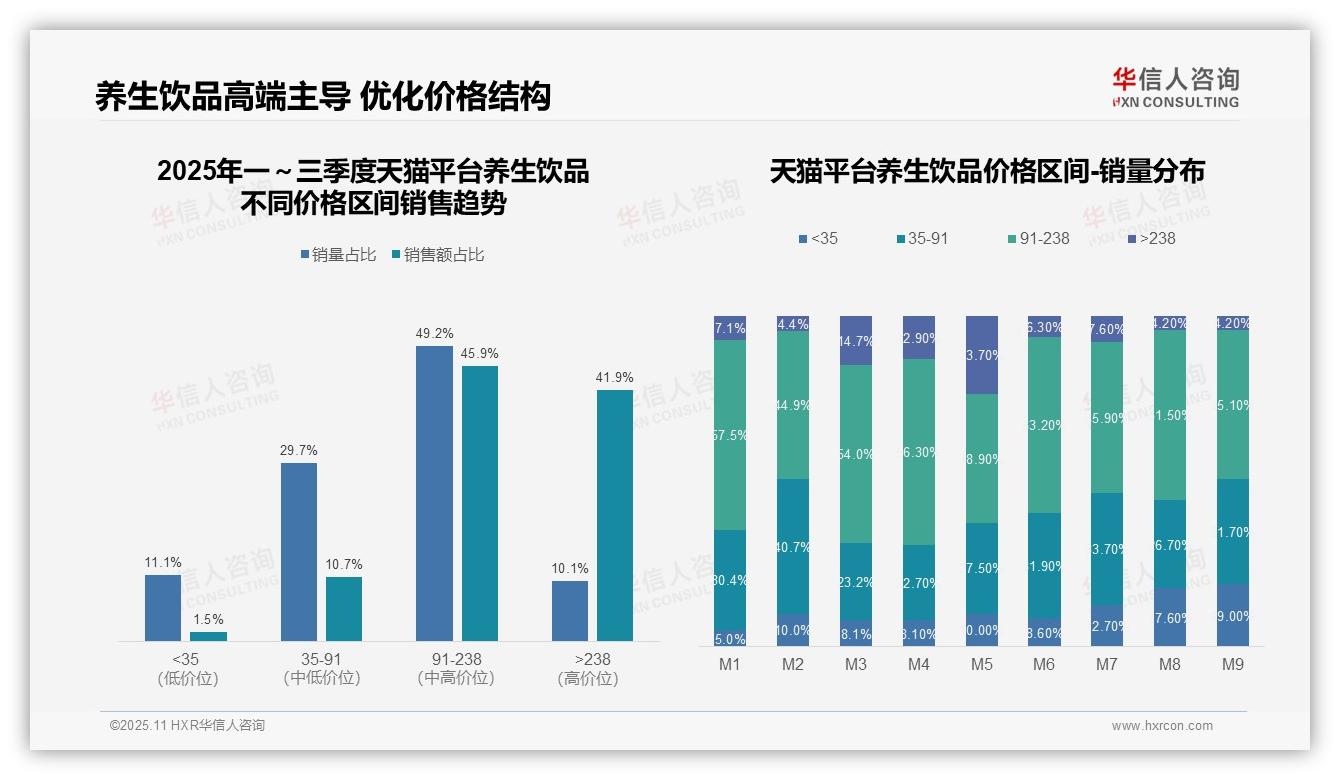

二、养生饮品整体价格带销量与销售额贡献分析

从价格结构来看,91-238元区间贡献49.2%的销量与45.9%的销售额,构成核心价格带;>238元区间虽仅占10.1%的销量,却贡献41.9%的销售额,体现高端产品的高客单价与强盈利潜力。建议企业优化产品组合,提升高毛利单品占比。

月度销量分布显示,M5月>238元区间占比达23.7%,为全年峰值,可能与季节性营销或新品上市相关;而M8-M9月<35元区间占比升至17.6%-19.0%,反映价格敏感型消费增加。需关注促销活动对价格带迁移的影响。

整体销售额集中度较高,91-238元与>238元区间合计贡献87.8%的销售额,而<35元区间销量占比11.1%仅贡献1.5%的销售额,周转效率偏低。建议通过捆绑销售或会员体系提升低端产品动销率,优化库存周转。

数据来源:华信人咨询《2025年中国养生饮品品类洞察报告》

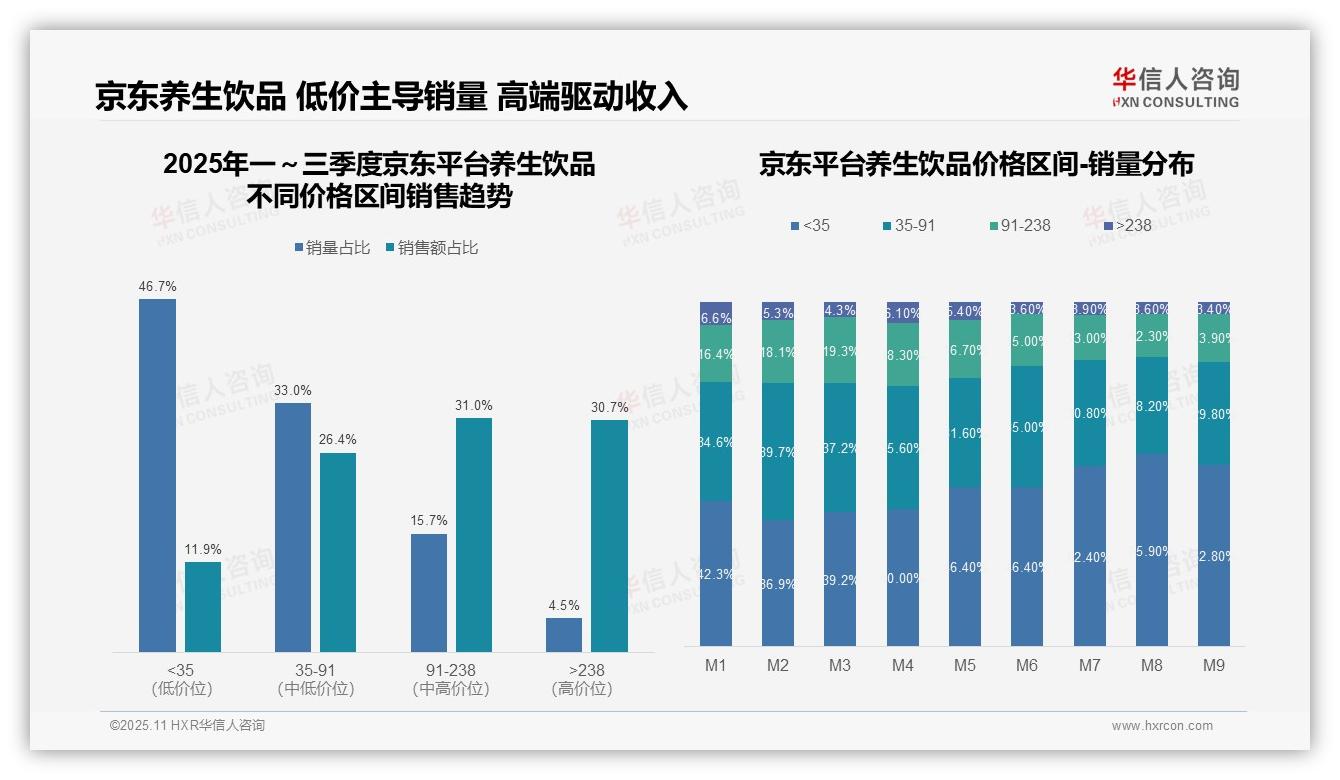

三、京东平台销量与销售额倒挂现象深度解析

从价格区间结构分析,京东平台养生饮品呈现明显的销量与销售额倒挂现象。低价区间(<35元)销量占比达46.7%,但仅贡献11.9%的销售额;中高端区间(91-238元与>238元)合计销量占比20.2%,却贡献61.7%的销售额,表明高客单价产品是平台收入的核心驱动力,建议优化产品组合以提升整体投资回报率。

从月度趋势看,低价区间销量占比从M1的42.3%持续上升至M9的52.8%,增幅达10.5个百分点,中高端区间相应收缩。这一消费降级趋势可能反映宏观经济压力下消费者转向性价比产品,需关注其对整体毛利率的潜在影响。

价格带贡献度分析显示,91-238元区间以15.7%的销量贡献31.0%的销售额,单位产品价值最高;>238元区间虽销售额占比达30.7%,但销量仅占4.5%,存在市场渗透不足问题。建议加强中高端产品的营销投入,平衡销量与销售额结构。

数据来源:华信人咨询《2025年中国养生饮品品类洞察报告》

四、中高端养生饮品市场主导与季节性波动

从价格区间销售趋势看,91-238元区间贡献68.7%的销量与销售额,构成核心价格带,表明消费者偏好中高端养生饮品。>238元区间虽销量仅占8.9%,但销售额占比达24.0%,显示高单价产品对收入拉动作用显著,建议优化产品组合以提升投资回报率。

月度销量分布显示,91-238元区间在M7达到峰值86.5%,而<35元区间在M3、M5、M9占比均超过12%,呈现季节性波动,可能与促销活动相关。整体中高端产品占比稳定,但需关注低价区间在特定月份的增长对利润率的潜在影响。

销售额与销量占比分析揭示,>238元区间销售额占比(24.0%)显著高于销量占比(8.9%),表明高单价产品周转率较低但单位价值高;<35元区间则相反,销量占比7.2%仅贡献1.2%的销售额,提示低价产品可能影响整体盈利能力,需重新评估其战略定位。

数据来源:华信人咨询《2025年中国养生饮品品类洞察报告》

以上内容仅为本次深度洞察的部分亮点。本报告的完整性体现在对产业链上游供应端至下游消费端的全面覆盖。在充满不确定性的市场环境中,华信人咨询以可靠数据为您提供决策支持。