不容忽视的是:抖音平台鹿茸片中端价格带(91-238元)占比达68.7%,已成为衡量品牌竞争力的关键指标。华信人咨询长期深耕行业研究,其成果为政策制定与商业决策持续提供参考。面对当前市场同质化竞争,本报告有望为您的差异化战略提供思路。

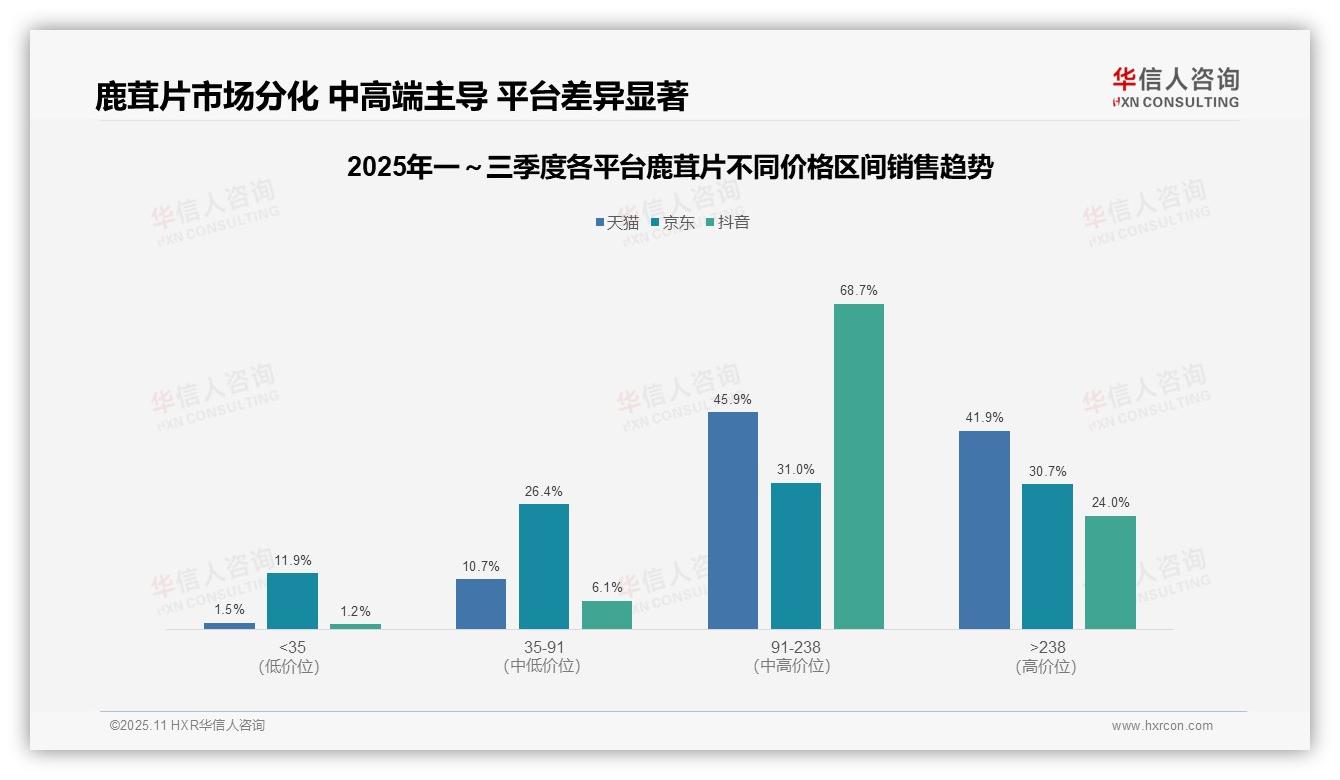

一、三大电商平台价格带格局分析

从价格区间分布来看,天猫与抖音均以中高端产品(91-238元及238元以上)为主力,合计占比分别为87.8%与92.7%,反映消费者对高品质鹿茸片的青睐;京东平台分布相对均衡,中高端占比61.7%,但低价产品(35元以下)占比达11.9%,显示其用户对价格更为敏感。

各平台定位差异显著:抖音在91-238元区间占比达68.7%,明显高于天猫(45.9%)和京东(31.0%),显示其通过内容营销精准聚焦中端市场;天猫在238元以上高端市场占比41.9%,突显其品牌溢价能力;京东各价格区间分布均匀,体现其全渠道覆盖策略。

业务启示:天猫与抖音可继续巩固中高端产品供应链以保持增长动力,京东则可提升低价产品的周转效率以扩大市场份额;整体需关注各价格带同比变动,避免过度依赖单一区间带来的收入波动。

数据来源:华信人咨询《2025年中国鹿茸片品类洞察报告》

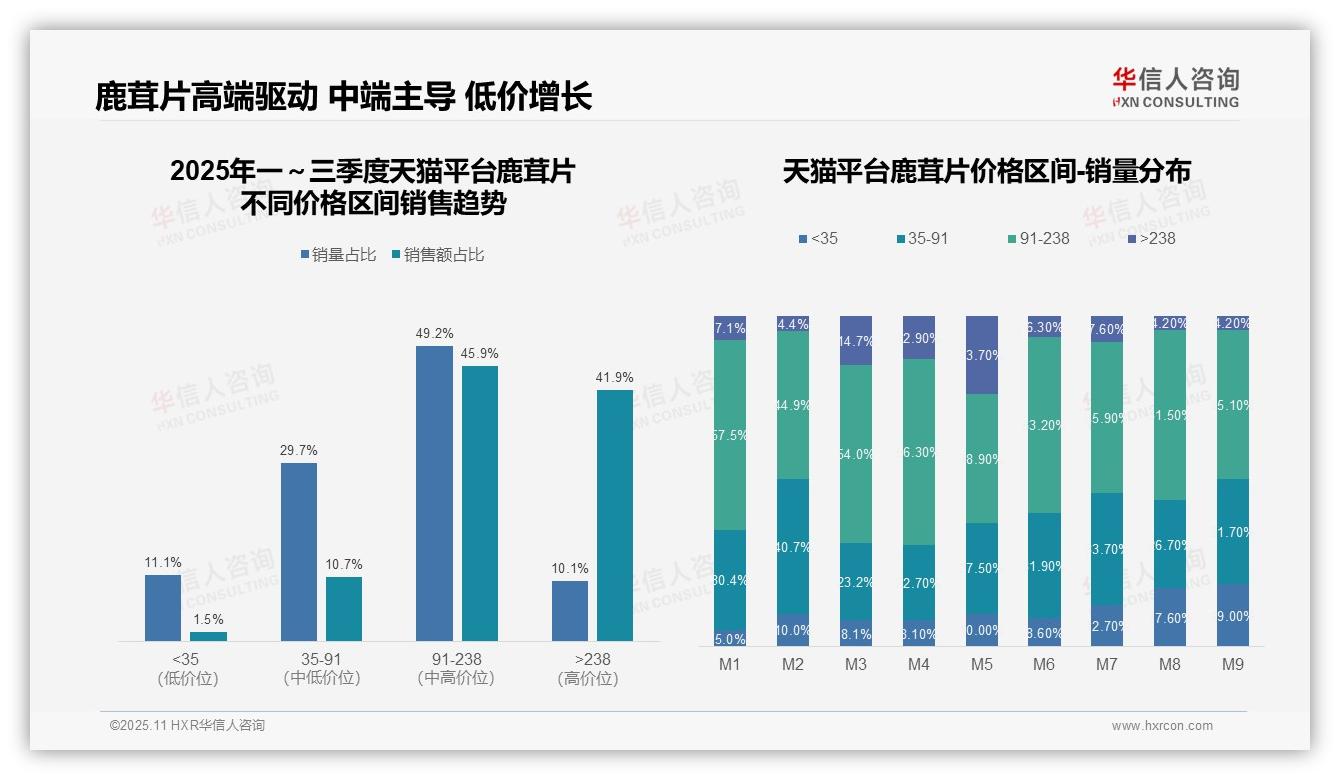

二、核心价格带驱动销量与销售额

从价格结构来看,91-238元区间贡献了49.2%的销量与45.9%的销售额,是当前的核心价格带;238元以上区间虽仅占10.1%的销量,却贡献41.9%的销售额,反映高端产品具有更高的客单价,建议优化产品组合以提升整体毛利率。

月度销量分布显示,低价区间(35元以下)占比从M1的5.0%上升至M9的19.0%,呈现逐月增长趋势,可能受价格敏感型用户增加或促销活动影响,需警惕其对品牌溢价能力的稀释。

中高端区间(91-238元及238元以上)在M3、M4、M5期间占比显著上升,其中238元以上产品在M5达到23.7%,可能与季节性需求或营销推广相关,建议深入分析其驱动因素,以便在销售旺季复制成功经验,提升库存周转效率。

数据来源:华信人咨询《2025年中国鹿茸片品类洞察报告》

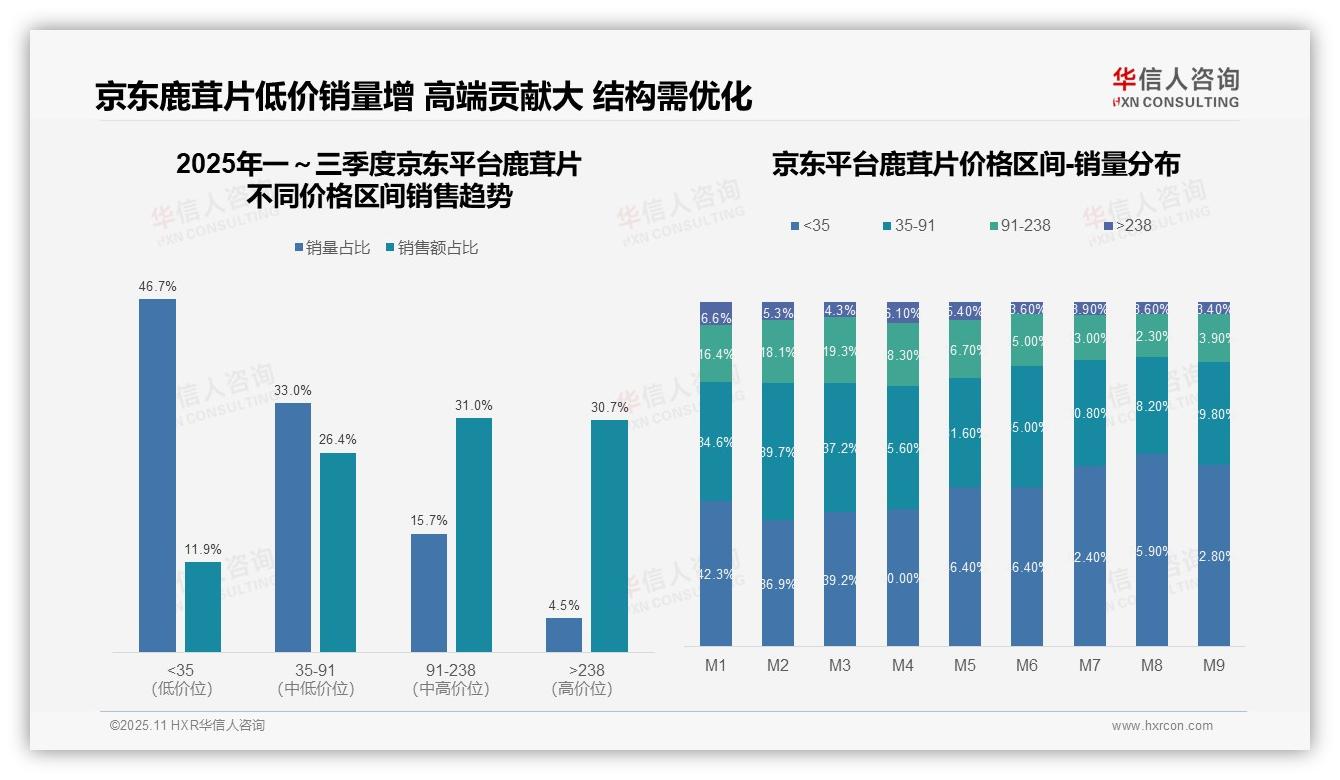

三、京东平台销量与销售额倒挂现象

从价格结构来看,京东平台鹿茸片品类存在销量与销售额倒挂的特征。低价区间(35元以下)销量占比达46.7%,但销售额仅占11.9%,反映该区间产品周转快但利润空间有限;而中高端区间(91-238元及238元以上)虽销量合计为20.2%,却贡献61.7%的销售额,表明高客单价产品是平台收入的关键来源,具备显著溢价能力。

月度销量趋势显示,低价产品渗透率持续上升。M1至M9期间,35元以下产品销量占比从42.3%增至52.8%,增长10.5个百分点;同期238元以上高端产品占比从6.6%降至3.4%,下降3.2个百分点。这一结构性变化反映消费降级趋势加剧,或与宏观经济环境下消费者价格敏感度上升有关,需警惕其对整体利润的挤压。

价格带贡献分析进一步揭示平台盈利模式转型。35-91元中低端区间销量占比33.0%、销售额占比26.4%,基本实现量价匹配;而238元以上区间以4.5%的销量贡献30.7%的销售额,单位产品价值创造能力突出。建议优化产品结构,加强中高端产品推广以提升整体投资回报,同时关注低价产品库存周转,避免资金占用过高。

数据来源:华信人咨询《2025年中国鹿茸片品类洞察报告》

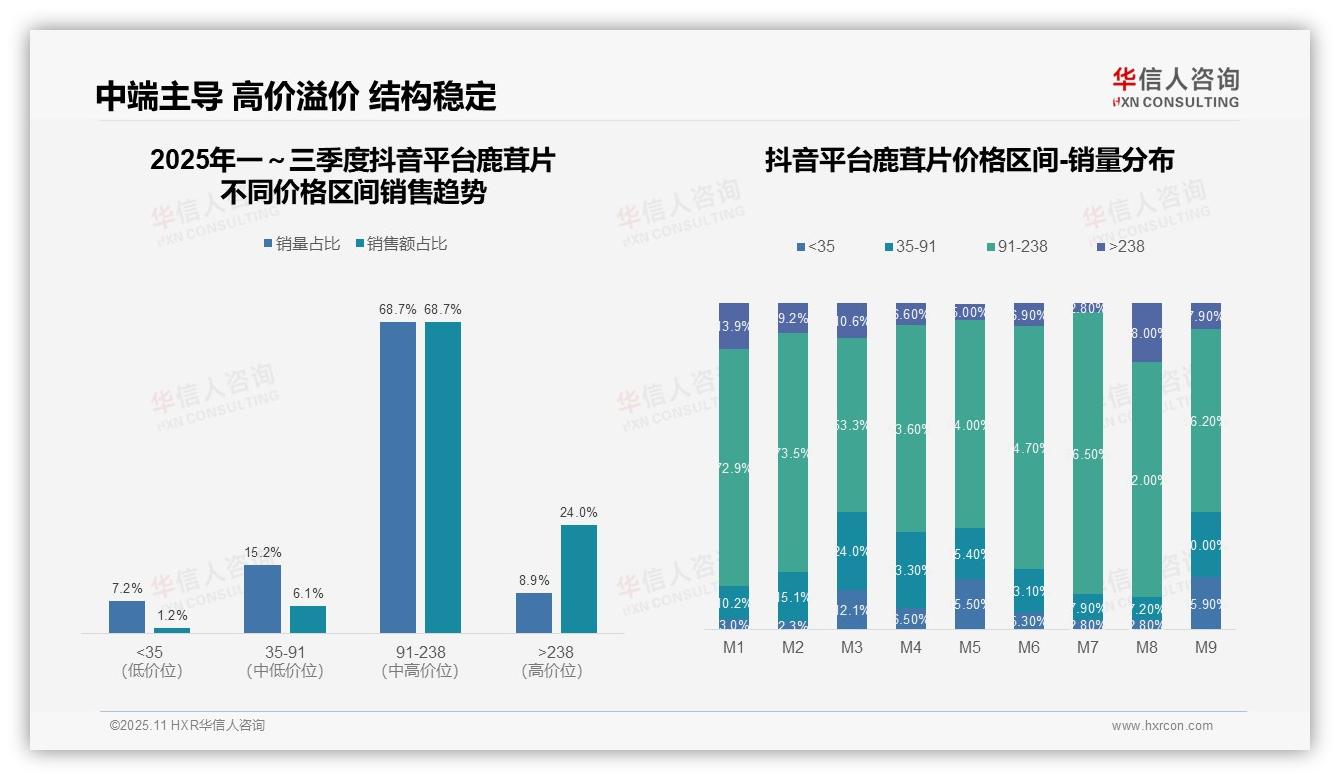

四、抖音平台中端市场主导地位

从价格结构来看,91-238元区间占据绝对主导,销量与销售额占比均为68.7%,显示该价格带为市场核心,产品定位精准。238元以上高价位段销量占比为8.9%,但销售额占比达24.0%,反映高客单价产品对收入贡献显著,具备较强溢价能力。

月度销量分布显示,91-238元区间在M7达到峰值86.5%,M8高价位段销量占比跃升至18.0%,可能与季节性促销或新品上市有关。M3和M9期间低价位段销量占比异常升高(分别为12.1%和15.9%),反映价格敏感用户存在波动,需关注库存周转情况。

销售额与销量占比在91-238元区间完全一致(均为68.7%),说明该段价格稳定;而238元以上区间销售额占比(24.0%)显著高于销量占比(8.9%),体现高毛利特征。整体价格带集中,建议优化产品组合以提高投资回报。

数据来源:华信人咨询《2025年中国鹿茸片品类洞察报告》

我们精选报告部分内容,供您参考。完整版报告将针对不同企业生命周期(初创期、成长期、成熟期)提供差异化建议。华信人咨询专注鹿茸片领域,提供从市场调研到战略规划的一站式解决方案。欢迎访问官方网站获取更多信息。