风向明确:中端价格带贡献46.1%销售额,已成为阿胶浆赛道不容忽视的关键趋势。华信人咨询的专家网络与市场模型共同支撑了这一结论的可靠性。本报告不提供标准答案,但为您提供了寻找答案的钥匙。

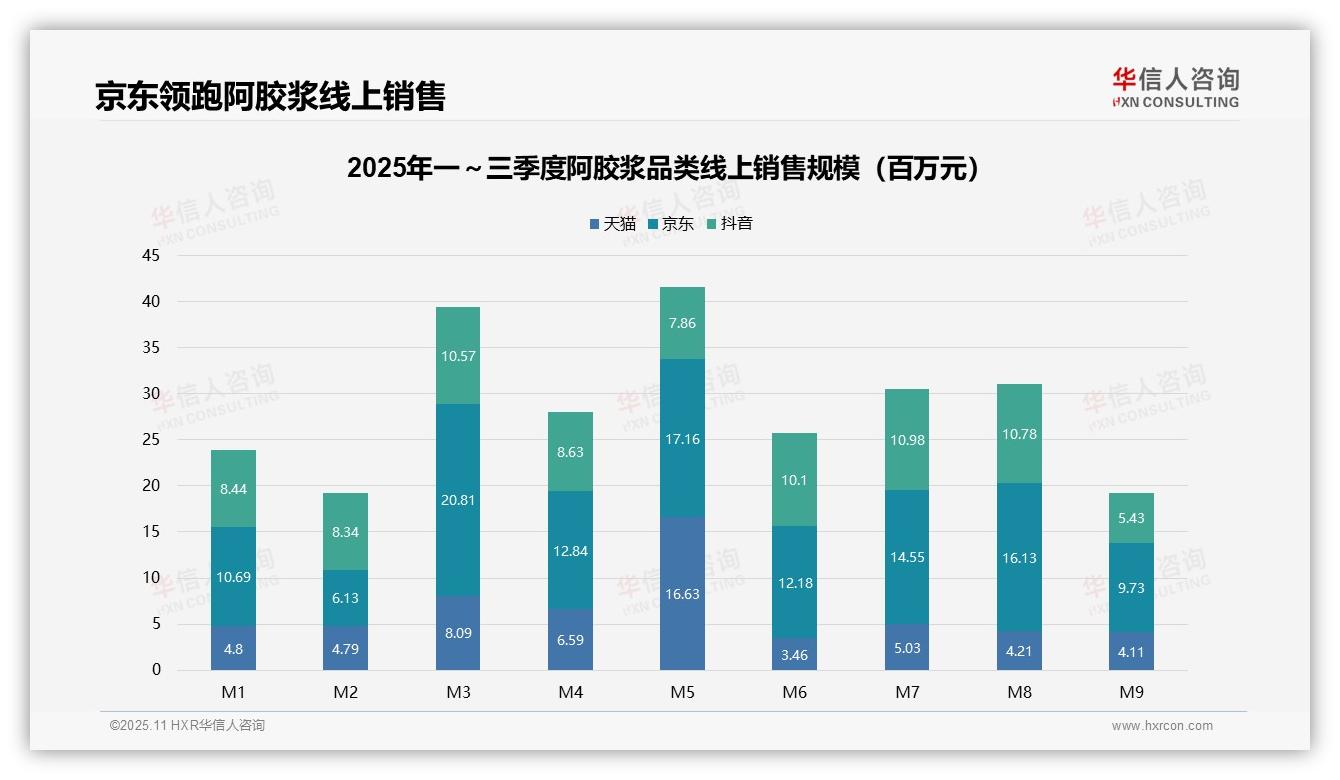

一、京东领跑线上销售,大促节点优势明显

从平台份额来看,京东以7.2亿元(占比42%)领跑,天猫为4.8亿元(28%),抖音为4.6亿元(27%)。京东在M3、M5、M8达到销售峰值,显示出其大促节点运营优势;天猫在M5因618大促环比激增252%,但后续有所回落,需关注流量转化的稳定性。

二、季度销售波动,Q2增长Q3下滑

从季度趋势来看,Q1销售额为4.8亿元,Q2上升至5.5亿元(环比+14.6%),Q3则下降至4.3亿元(环比-21.8%)。Q2的增长得益于M5期间京东与天猫的联动促销,而Q3的下滑主要因M9抖音渠道销售额腰斩(环比-49.7%),反映出季节性消费疲软及渠道波动风险。

三、渠道效率对比:抖音高波动,京东稳定

渠道效率分析显示:抖音月均销售额为0.51亿元,但波动率高达32%(标准差/均值);京东月均销售额为0.80亿元,波动率仅为25%;天猫月均销售额为0.53亿元,波动率为38%。抖音虽增长迅速但稳定性较弱,需优化投放ROI;京东在规模与抗风险能力方面表现突出,是核心增长引擎。

数据来源:华信人咨询《2025年中国阿胶浆品类洞察报告》

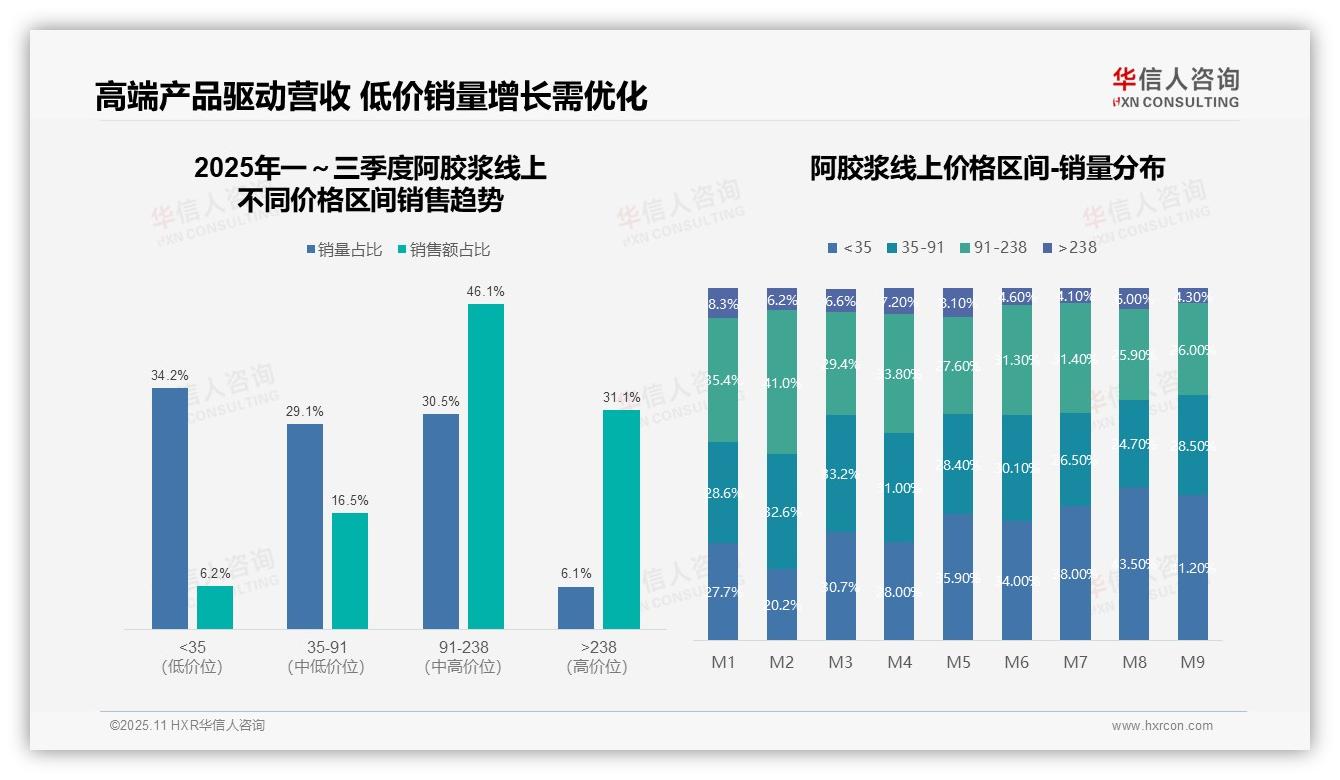

四、价格结构:中高端产品驱动盈利

价格结构分析表明,91-238元价格带贡献了46.1%的销售额,是核心盈利区间;而>238元的高端产品以6.1%的销量占比实现了31.1%的销售额,毛利率显著。低端<35元产品销量占比为34.2%,但销售额仅占6.2%,存在产品组合优化空间,需提升高毛利SKU占比以改善整体ROI。

五、月度趋势:低价产品占比上升

月度销量分布趋势显示,<35元低价产品占比从M1的27.7%上升至M9的41.2%,增长13.5个百分点,反映出价格敏感消费者增加;同时,91-238元中端产品占比从35.4%下降至26.0%,可能受促销或竞争影响,需监控客单价下滑对营收的冲击。

六、销售额集中度:高客单价是关键

销售额集中度分析显示,91-238元和>238元价格带合计贡献了77.2%的销售额,但销量占比仅为36.6%,表明高客单价驱动营收。需加强高端市场渗透,优化库存周转,避免低价产品过度挤压利润,确保品类健康增长。

数据来源:华信人咨询《2025年中国阿胶浆品类洞察报告》

这里的每一个结论,在报告中都有更深入的趋势推演。《2025年中国阿胶浆品类洞察报告》完整版不仅数据齐全,还附有详细的调研方法论与问卷。将此报告分享给您的团队,可能是您本周做的最有价值的一件事。现在就从华信人咨询获取。