抓住增长关键?答案或许就藏在中端羽绒服贡献68.7%销量这组数据中。来自研究机构华信人咨询的洞察,值得深入解读。我们浓缩数百小时分析工作,为您呈现这份精华。

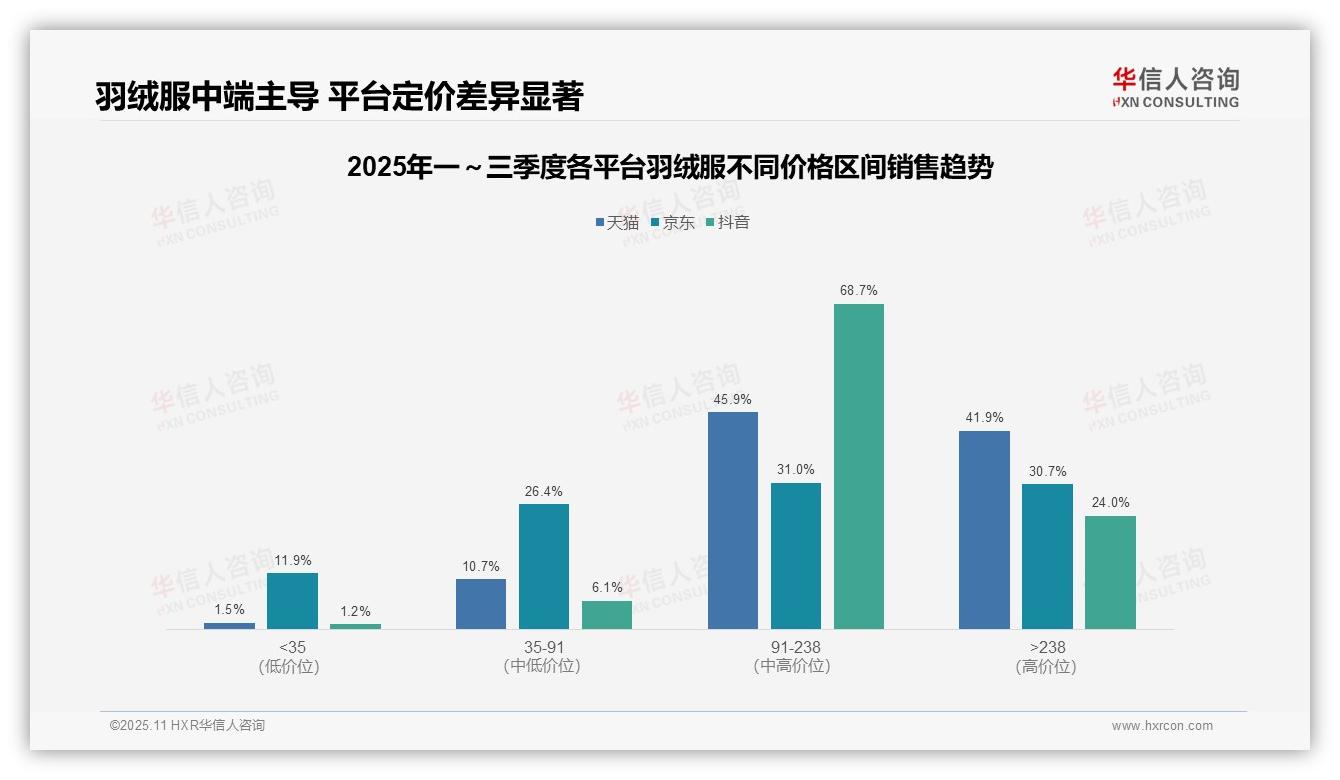

一、三大平台价格带分布差异显著

从价格区间分布来看,天猫和抖音平台均以91–238元中端价位为主力销售区间(天猫45.9%、抖音68.7%),而京东各价位分布相对均衡(31.0%–30.7%),显示出不同平台用户消费能力存在明显差异,建议品牌方结合平台特点制定差异化定价策略,以提升投资回报率。

低价位(<35元)产品在三大平台占比均为最低(天猫1.5%、京东11.9%、抖音1.2%),表明羽绒服品类整体呈现消费升级趋势,消费者更关注产品品质而非价格,企业应优化产品结构,减少低毛利SKU占比,以提高整体毛利率。

高价位(>238元)产品在天猫占比达41.9%,显著高于京东(30.7%)和抖音(24.0%),反映出天猫平台高端消费群体更为集中,建议品牌方在天猫重点布局高端产品线,同时在抖音强化中端产品营销以抢占市场份额。

数据来源:华信人咨询《2025年中国羽绒服品类洞察报告》

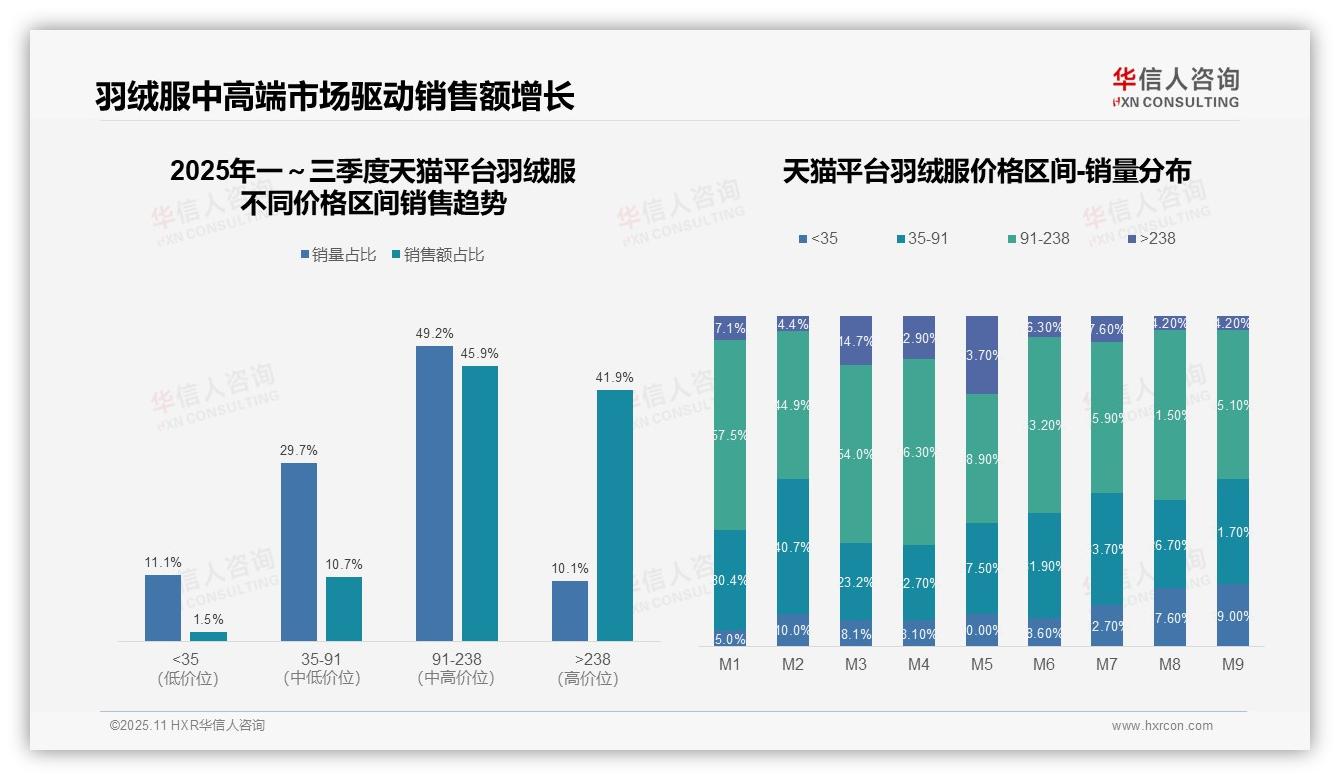

二、中端价格带为核心 高端产品拉动收入

从价格区间结构来看,91–238元区间贡献了49.2%的销量和45.9%的销售额,是核心价格带;>238元区间虽仅占10.1%的销量,但贡献了41.9%的销售额,表明高单价产品对收入拉动作用显著,符合高毛利策略。

月度销量分布显示,M5月>238元区间占比达23.7%,为全年峰值,可能与促销活动或季节性需求有关;M8–M9月<35元区间占比升至17.6%–19.0%,反映低价产品在淡季需求上升,需关注库存周转效率。

整体销售额集中度高,91–238元和>238元区间合计贡献87.8%的销售额,而<35元区间仅占1.5%,表明品牌应聚焦中高端市场以优化投资回报,避免低价产品拖累整体盈利能力。

数据来源:华信人咨询《2025年中国羽绒服品类洞察报告》

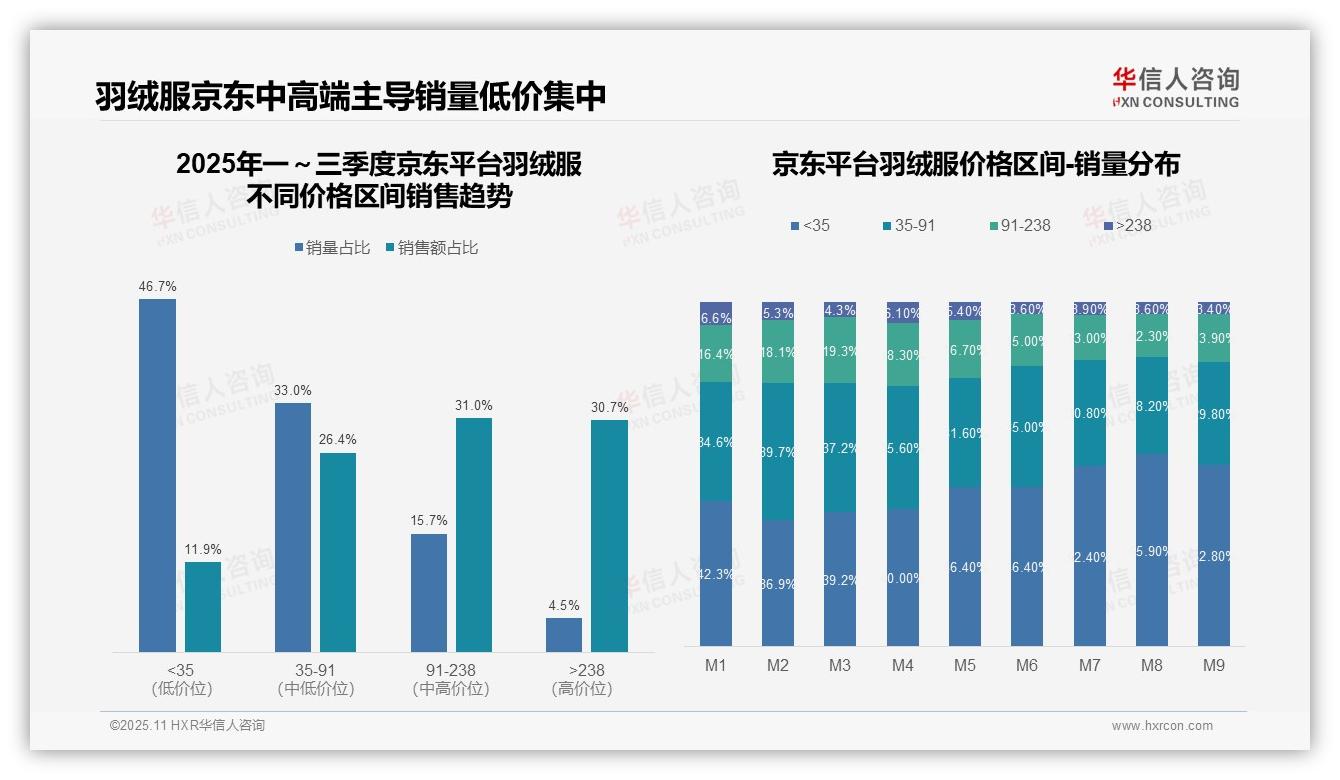

三、京东平台中高端产品收入贡献突出

从价格带结构来看,低价位产品(<35元)贡献了46.7%的销量但仅占11.9%的销售额,呈现高销量低价值特征;中高价位(91–238元与>238元)虽销量合计仅20.2%,却贡献了61.7%的销售额,表明京东平台羽绒服销售以中高端产品为收入核心,需关注高客单价产品的动销效率与库存周转。

月度销量分布显示,低价位(<35元)占比从M1的42.3%持续攀升至M8的55.9%,中高价位(>91元)则相应萎缩,反映季节性需求向低端集中,可能受夏季清仓或促销策略影响,需警惕价格战对整体毛利率的侵蚀,并优化产品组合以平衡销量与利润。

对比销量与销售额占比,<35元价格带的销售额贡献率(11.9%)远低于销量占比(46.7%),单位产品价值偏低;而>238元价格带以4.5%的销量支撑30.7%的销售额,凸显高端产品的高毛利潜力。建议加强高价位产品的市场渗透,提升整体投资回报,同时监控低价产品的边际贡献以避免资源错配。

数据来源:华信人咨询《2025年中国羽绒服品类洞察报告》

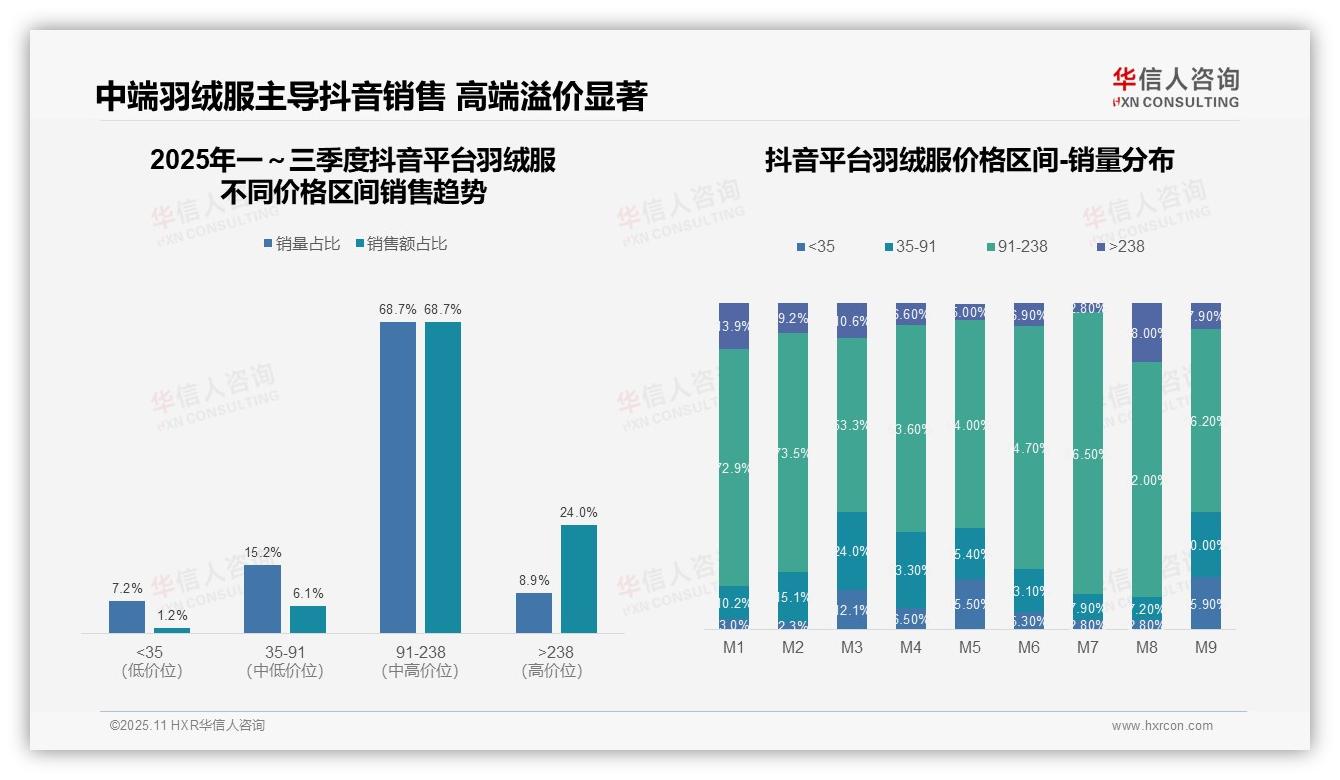

四、抖音平台中端产品主导销售 高端溢价显著

从价格带结构来看,91–238元区间是抖音羽绒服销售的核心,销量占比68.7%且销售额占比同步,显示该价位产品周转率,是平台流量转化的主力。>238元高单价产品以8.9%的销量贡献24%的销售额,毛利率优势显著,但需关注库存周转效率。

月度销量分布显示季节性波动剧烈:M3、M5、M9月<35元低价产品占比突增(均超12%),反映清仓促销集中;M7月91–238元占比达86.5%峰值,表明旺季需求聚焦中端。建议优化库存配置以平滑季节性风险。

价格带贡献度分析揭示结构性机会:中端价位(91–238元)支撑68.7%的销售额,是规模基本盘;高端价位(>238元)销售额占比为销量占比的2.7倍,溢价能力突出。建议加强高端产品矩阵以提升整体投资回报。

数据来源:华信人咨询《2025年中国羽绒服品类洞察报告》

我们适当简化了部分内容以提升传播效果,严谨完整版详见报告。61页的完整版本,是其被誉为“行业年度必备报告”的原因。华信人咨询的客户覆盖各行业头部企业,他们的选择印证了我们的专业价值。您也可以是下一位受益者。