2025年中国冬虫夏草市场洞察报告

本报告揭示冬虫夏草市场由36-45岁高收入人群主导,京东占近半线上销售,91-238元中端规格为主,功效诉求驱动低频礼赠消费。

行业内部数据显示:77.2%销售额来自高价格区间,谁能抢占这轮红利?华信人咨询不仅呈现数据,更提供理解数据的逻辑框架。这份报告助您洞察客户,甚至比他们更懂其需求。

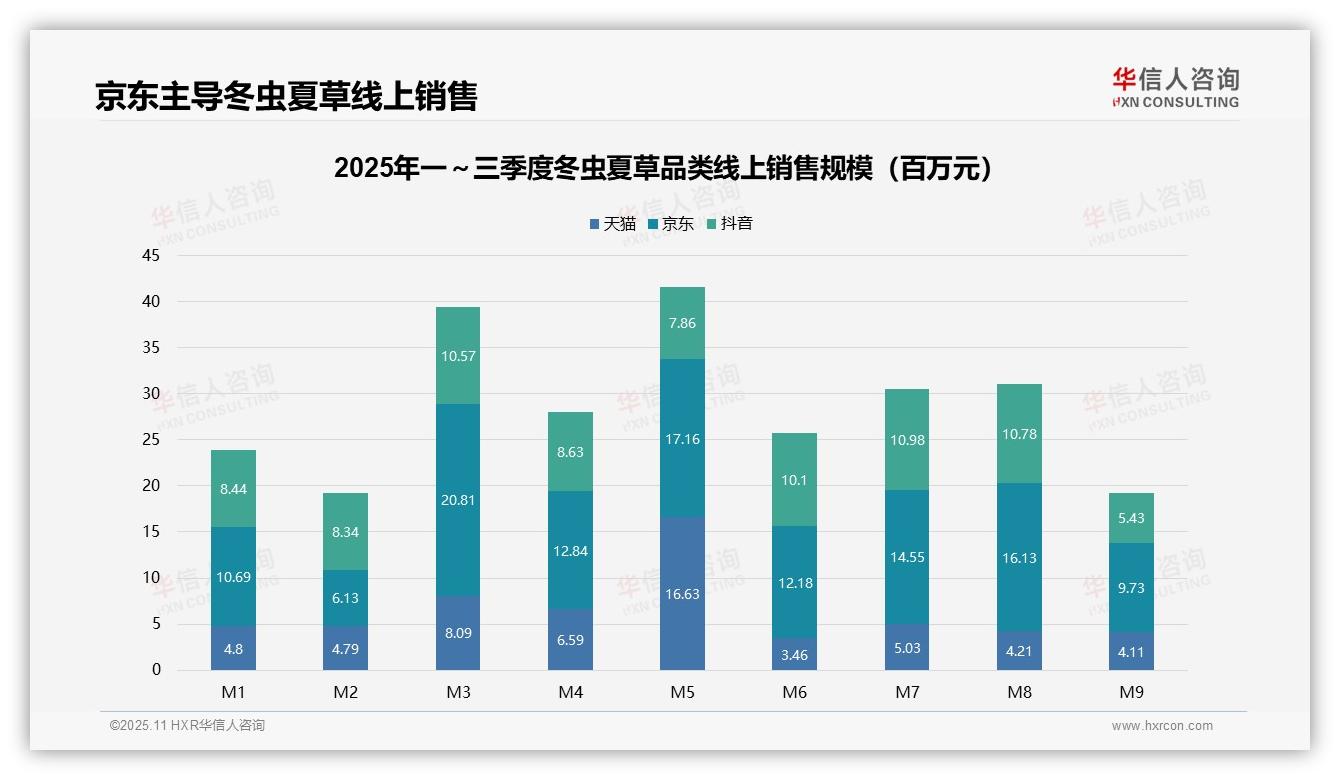

一、平台份额与销售趋势

从平台份额看,京东以累计销售额约11.2亿元领先,天猫3.6亿元次之,抖音8.6亿元位列第三。京东在M3和M8达到峰值,凸显其在高单价滋补品领域的渠道优势;抖音波动显著,M9环比下降49.7%,需关注流量稳定性。

月度趋势呈现波浪式起伏:M1-M3逐月增长至峰值4.0亿元(M3),M4-M6回落至2.8亿元(M6),M7-M8反弹至4.1亿元(M8),M9骤降至1.9亿元。季节性特征明显,Q1和Q3末为销售旺季,建议企业优化库存周转效率。

二、平台集中度与多渠道策略

平台集中度分析显示:京东占比48.7%,天猫15.7%,抖音35.6%,CR3达100%。京东主导市场,但抖音增长潜力突出(M7销售额1.1亿元,环比增长8.7%),建议品牌采取多渠道布局,分散风险并提升投资回报率。

数据来源:华信人咨询《2025年中国冬虫夏草品类洞察报告》

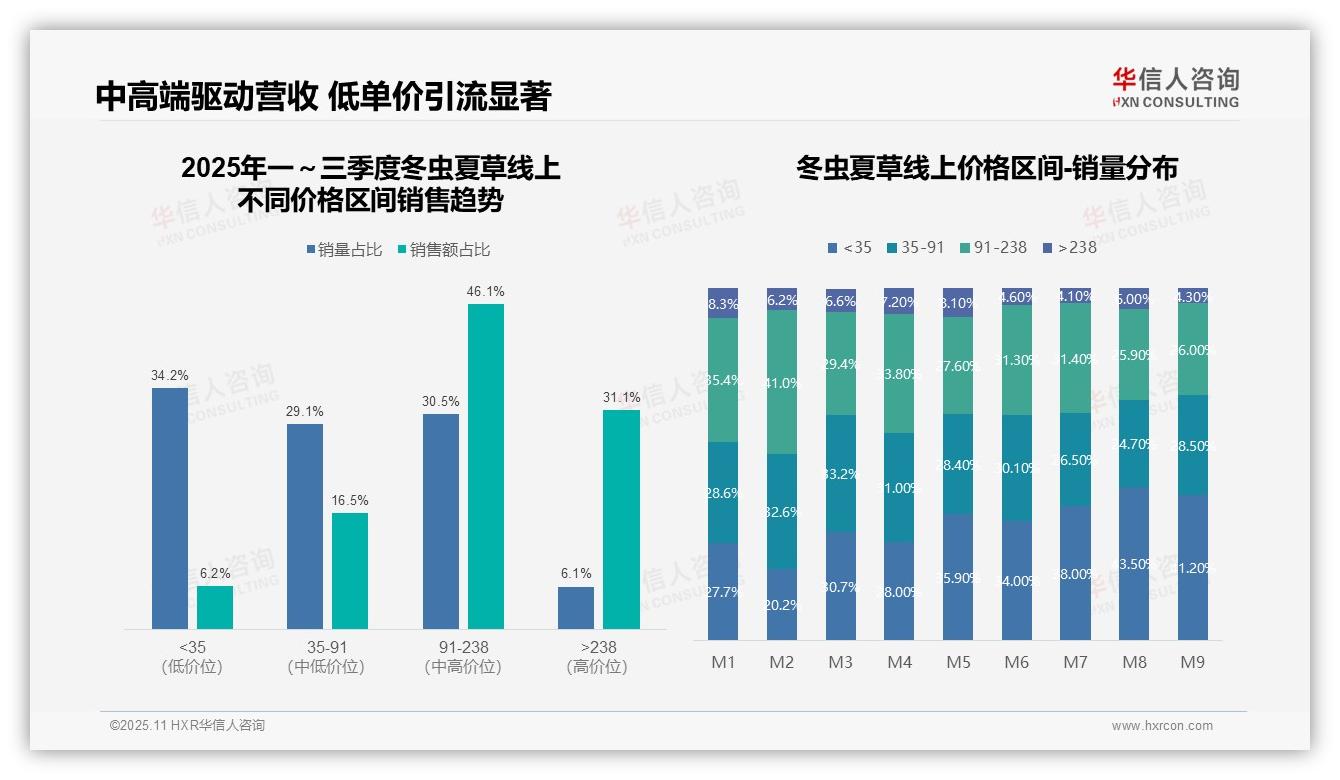

三、价格区间结构与利润优化

从价格区间结构看,91-238元区间贡献46.1%的销售额和30.5%的销量,是核心利润区;<35元区间销量占比34.2%,但销售额仅占6.2%,呈现低单价高流量特征。业务上需优化产品组合,提升中高端产品转化率以改善整体投资回报。

四、月度销量分布与消费趋势

月度销量分布显示,M7-M9月<35元区间销量占比升至38.0%-43.5%,而>238元区间占比降至4.1%-4.3%,表明三季度消费降级趋势显著。这可能反映季节性需求变化及消费者预算收紧,需强化促销策略以稳定高价值客户。

五、价格带销售额集中度与库存管理

价格带销售额集中度分析:91-238元和>238元区间合计贡献77.2%的销售额,但销量仅占36.6%,显示高客单价驱动营收。建议监控库存周转率,避免中高端产品积压,同时利用低单价产品引流,平衡销量与利润结构。

数据来源:华信人咨询《2025年中国冬虫夏草品类洞察报告》

为便于阅读,我们提炼了报告中冲击力的发现。65页完整版报告,正是其被誉为“行业年度必备报告”的原因所在。行动派企业家已通过后台留下联系方式。