破局之道:中高端越野跑鞋销量占比68.7%揭示品牌突围的三大机会点。华信人咨询发布的《2025年中国越野跑鞋品类洞察报告》在核心章节重点呈现这一发现。我们不仅提供数据,更致力于将数据转化为企业的竞争优势。

一、平台价格策略差异分析

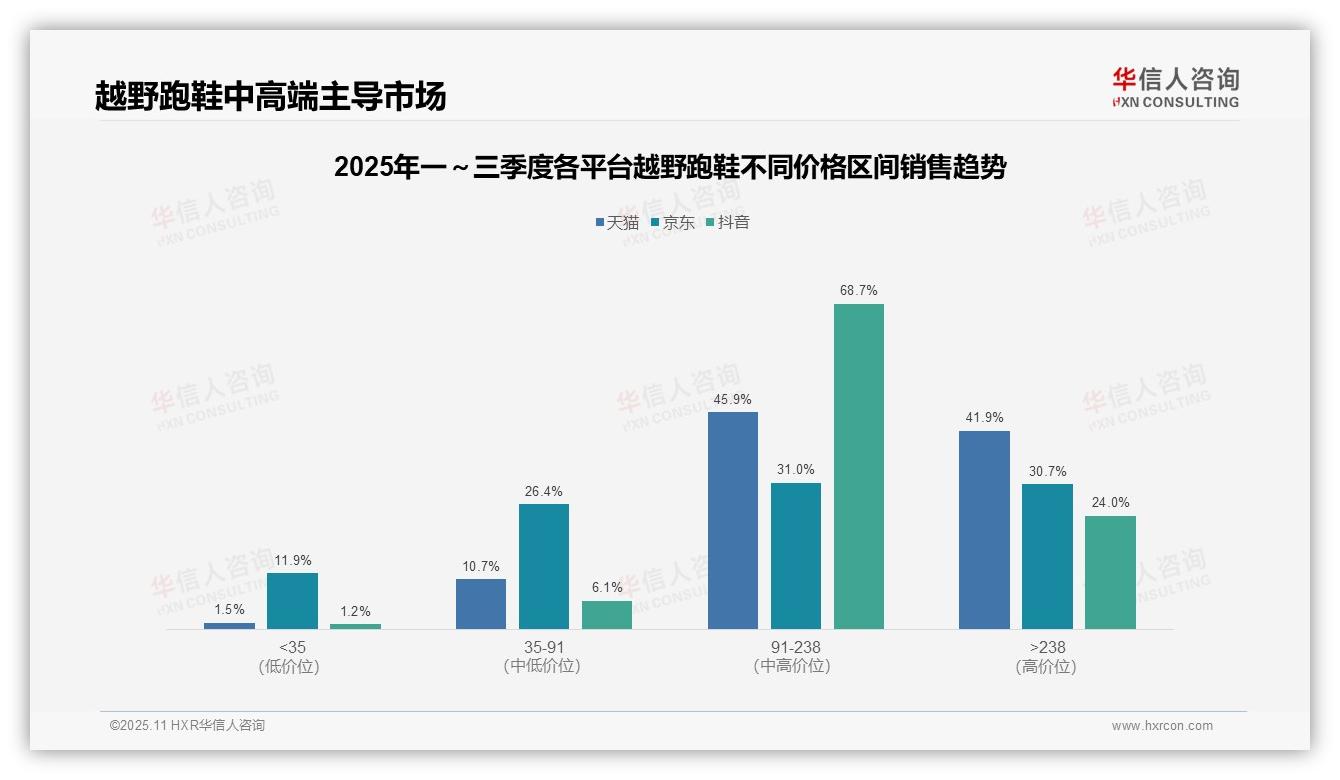

从价格区间分布来看,天猫和抖音均以中高端产品(91-238元)为主力,占比分别为45.9%和68.7%,显示出消费者对品质型产品的偏好;京东平台则呈现更均衡的价格分布,35-91元区间占26.4%,238元以上区间占30.7%,反映其用户群体分层更广。

平台间价格策略差异显著:抖音中高端产品占比高达92.7%(计算方式:68.7%+24.0%),突显内容电商的高转化效率;天猫中高端占比为87.8%(45.9%+41.9%),体现其品牌化运营特征;京东低价区间(35元以下)占比达11.9%,高于其他平台,可能存在促销驱动因素。

从业务层面来看,中高端产品已在市场占据主导地位(三大平台91-238元及238元以上区间合计占比均超过60%),建议企业优化供应链,提升高毛利产品的周转效率;京东需关注低价产品库存风险,而抖音和天猫可加强高端产品线营销,以提升整体投资回报率。

数据来源:华信人咨询《2025年中国越野跑鞋品类洞察报告》

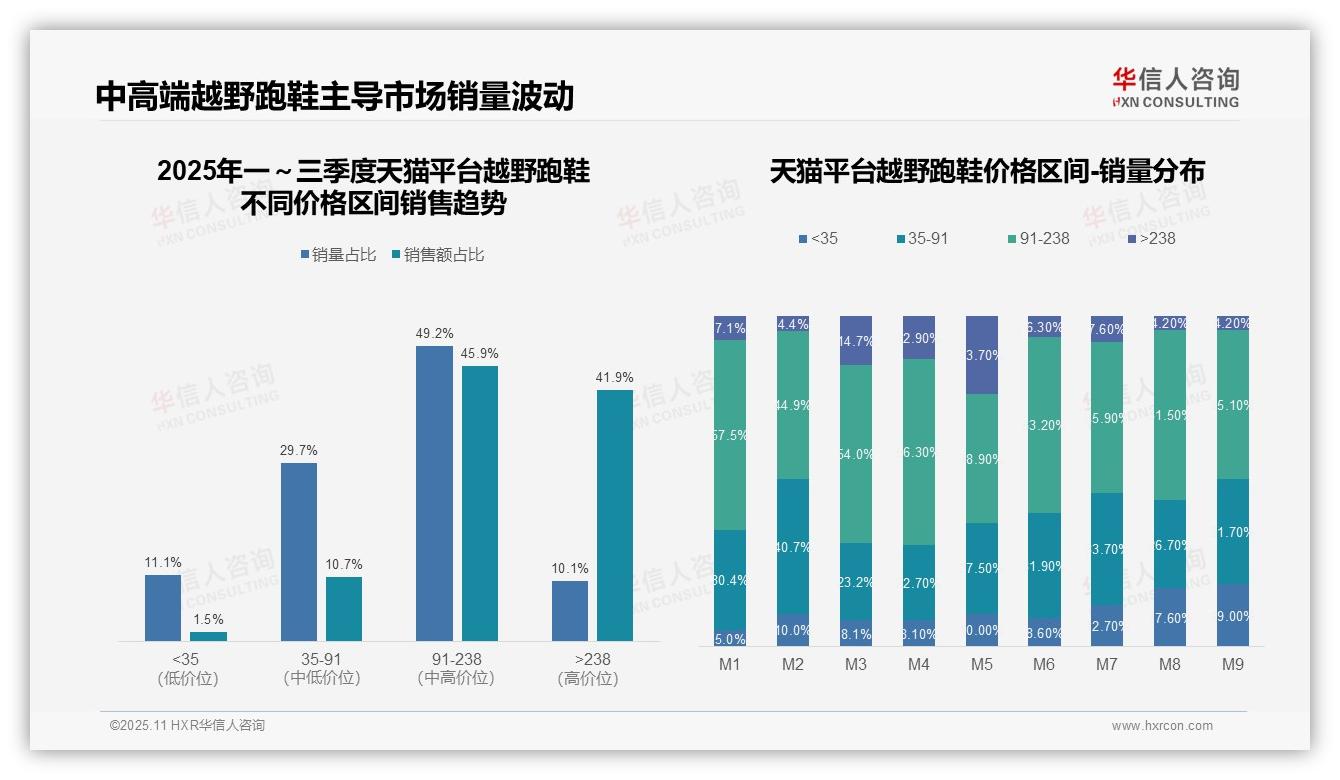

二、核心价格带与高毛利产品潜力

从价格区间结构分析,91-238元区间贡献了49.2%的销量和45.9%的销售额,构成市场核心价格带;而238元以上区间虽仅占10.1%的销量,却贡献了41.9%的销售额,表明高单价产品具备较强毛利潜力,但受限于销量占比偏低,需关注库存周转表现。

月度销量分布显示,M1至M9期间,35元以下低价区间销量占比从5.0%上升至19.0%,呈现持续上升趋势,可能反映价格敏感型消费者增加或促销活动影响;而238元以上高单价区间在M5达到峰值23.7%后逐步回落,表明高单价产品需求波动较大,需优化季节性营销策略。

在整体销售额分布中,238元以上区间占比达41.9%,结合其10.1%的销量占比,可见平均单价较高,但销量稳定性不足,可能影响整体投资回报。建议加强中高端产品推广以稳定收入来源,同时监控低价区间增长对品牌溢价的潜在稀释风险。

数据来源:华信人咨询《2025年中国越野跑鞋品类洞察报告》

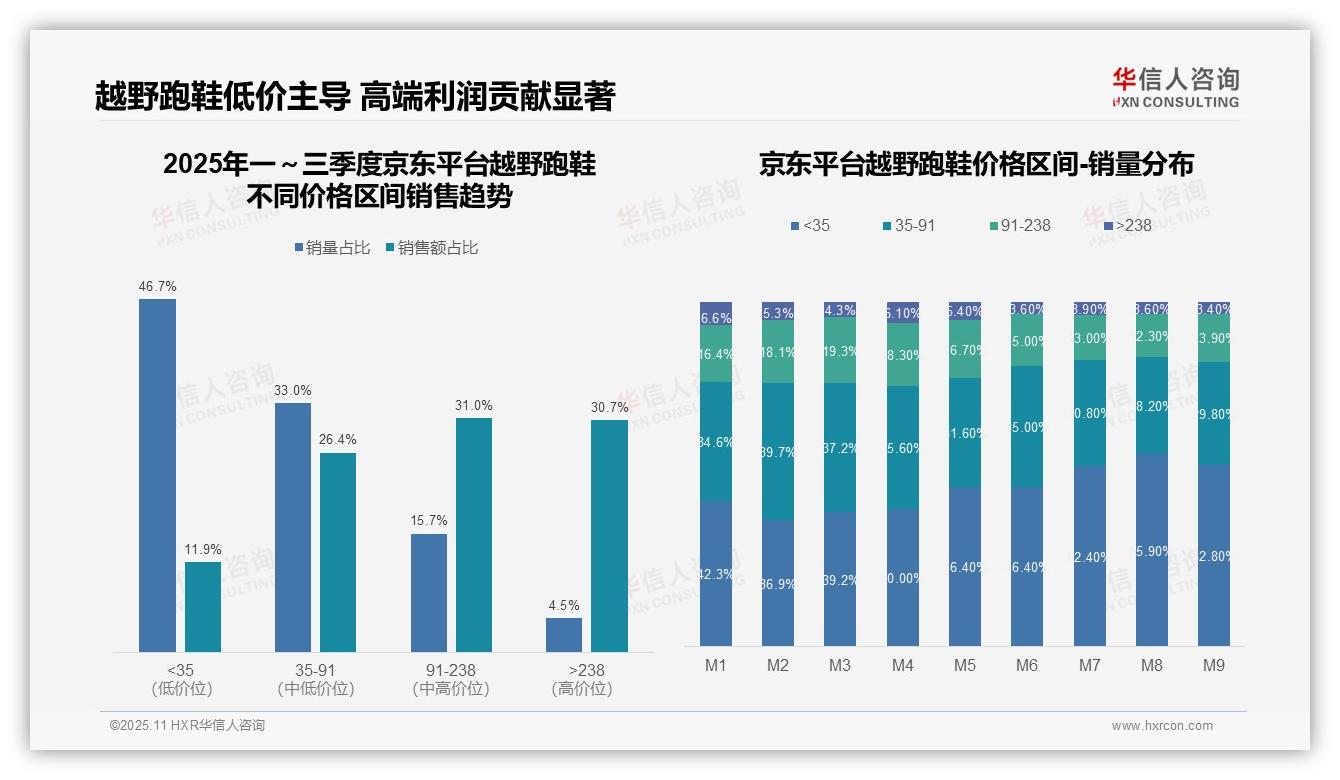

三、低价与高端产品销售趋势对比

从价格区间销售趋势来看,35元以下低价区间销量占比达46.7%,但销售额仅占11.9%,显示该区间产品周转率高而利润贡献有限;238元以上高端区间虽销量占比仅为4.5%,却贡献30.7%的销售额,表明高端产品具备更高的客单价和利润空间,建议优化产品组合以提升高毛利产品占比。

月度销量分布显示,低价区间(35元以下)占比从M1的42.3%持续上升至M8的55.9%,呈现明显季节性增长趋势;同期高端区间(238元以上)占比从6.6%下降至3.4%,反映夏季消费更倾向于高性价比产品,需加强季节性营销策略调整。

中高端区间(91-238元)销售额占比为31.0%,结合其15.7%的销量占比,显示该区间产品具备平衡性;但月度数据中该区间占比在12.3%-19.3%之间波动,仍有优化空间,建议通过产品差异化策略提升市场渗透率和客户粘性。

数据来源:华信人咨询《2025年中国越野跑鞋品类洞察报告》

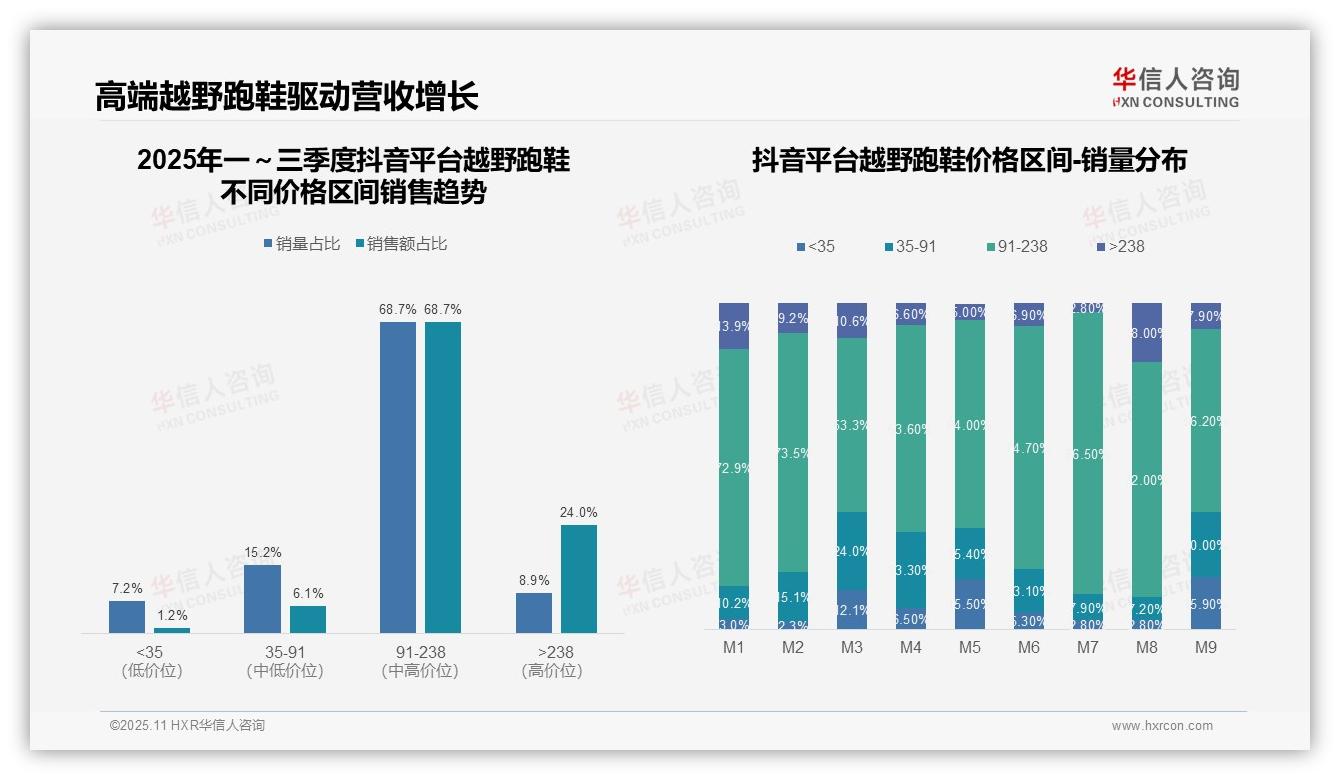

四、价格带结构与营收驱动分析

从价格带结构来看,91-238元区间占据主导地位,销量占比68.7%与销售额占比68.7%高度匹配,表明该区间为市场核心,产品定价与消费者偏好高度契合;238元以上高价位产品销售额占比24.0%,远超其8.9%的销量占比,显示溢价能力较强,但市场渗透率有限,需关注高端市场拓展机会。

月度销量分布显示,91-238元区间在M7达到峰值86.5%,而在M3、M5、M9出现明显波动(53.3%-64.0%),同时伴随35元以下低价产品占比提升(M3:12.1%, M5:15.5%, M9:15.9%),反映季节性促销或库存调整影响,需优化供应链以应对需求波动。

对比各价格带贡献,238元以上区间销售额占比为销量占比的2.7倍(24.0%/8.9%),而35元以下区间仅为0.17倍(1.2%/7.2%),突显高端产品在驱动营收增长中的关键作用;建议加强高毛利产品营销,提升整体投资回报水平。

数据来源:华信人咨询《2025年中国越野跑鞋品类洞察报告》

本文为报告内容的高度浓缩,完整版报告呈现更为详实和系统。完整报告中增设专家评论板块,汇集十位行业领袖的独立观点。华信人咨询始终相信,价值的报告是能够推动业务行动的报告。让我们助您将数据洞察转化为实际业绩提升。