所有速干T恤从业者注意,速干T恤中高端销售额占比87.8%是必须研读的一课。这一数据基于华信人咨询庞大的样本库和先进的分析工具。本报告旨在成为从业者手边常备的“市场诊断工具书”。

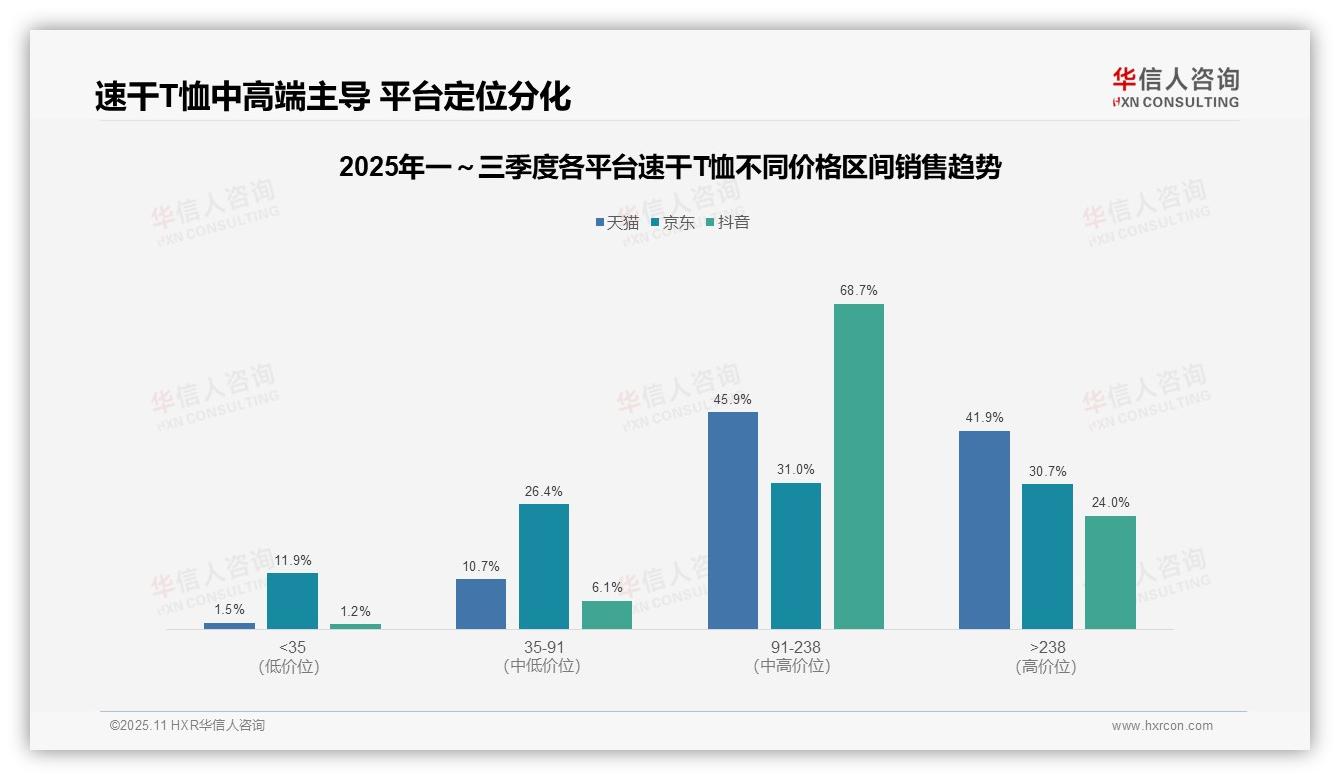

一、电商平台价格带分布:中高端主导,京东均衡

从价格带分布看,天猫和抖音均以中高端产品(91-238元和>238元)为主,合计占比分别达87.8%和92.7%,表明消费者对品质和品牌溢价接受度较高;京东相对均衡,中高端占比61.7%,但<35元低价带占比11.9%,显示其用户对性价比更为敏感。

平台定位差异显著:抖音中端价格带(91-238元)占比达68.7%,凸显内容驱动下的高转化特性;天猫高端产品(>238元)占比41.9%,体现品牌旗舰渠道优势;京东各价格带分布较均匀,符合其全品类平台定位。

业务策略启示:品牌商需差异化布局——天猫侧重高端产品提升ROI,抖音强化中端爆款加速周转率,京东可优化低价带库存控制滞销风险。整体市场消费升级趋势明确,中高端占比同比持续扩大。

数据来源:华信人咨询《2025年中国速干T恤品类洞察报告》

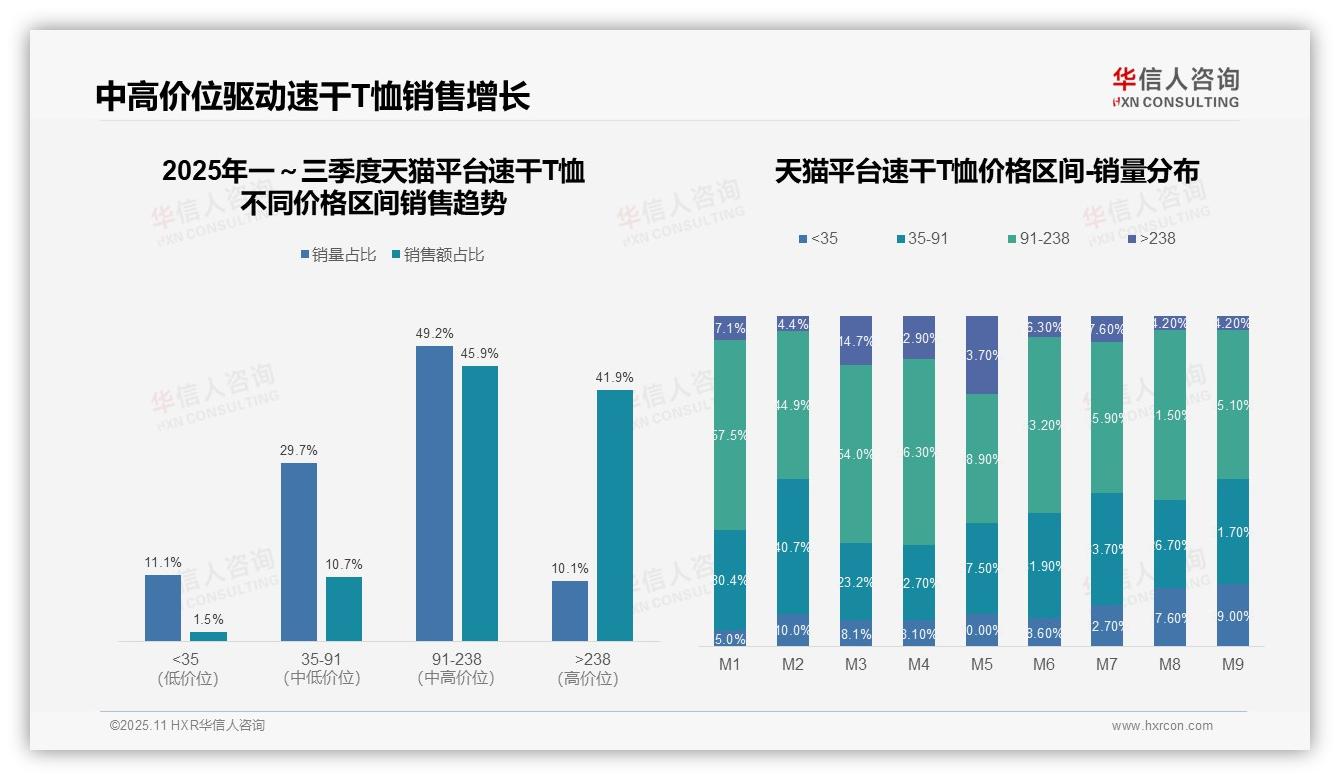

二、核心价格带91-238元:销量与销售额匹配

从价格区间结构分析,91-238元区间贡献了49.2%的销量和45.9%的销售额,是核心价格带;>238元高价位虽仅占10.1%销量,却贡献41.9%销售额,显示高毛利潜力。建议优化中高端产品组合以提升整体ROI。

月度销量分布显示,M5(5月)高价位(>238元)占比达23.7%,为季度峰值,可能与季节性促销相关;而M8-M9低价位(<35元)占比升至17.6%-19.0%,反映需求下沉趋势。需关注价格弹性对周转率的影响。

销售额占比与销量占比不匹配:低价位(<35元)销量占比11.1%仅贡献1.5%销售额,表明薄利多销策略效率较低;中高价位(91-238元和>238元)合计占87.8%销售额,是增长引擎,应加强产品升级和品牌溢价。

数据来源:华信人咨询《2025年中国速干T恤品类洞察报告》

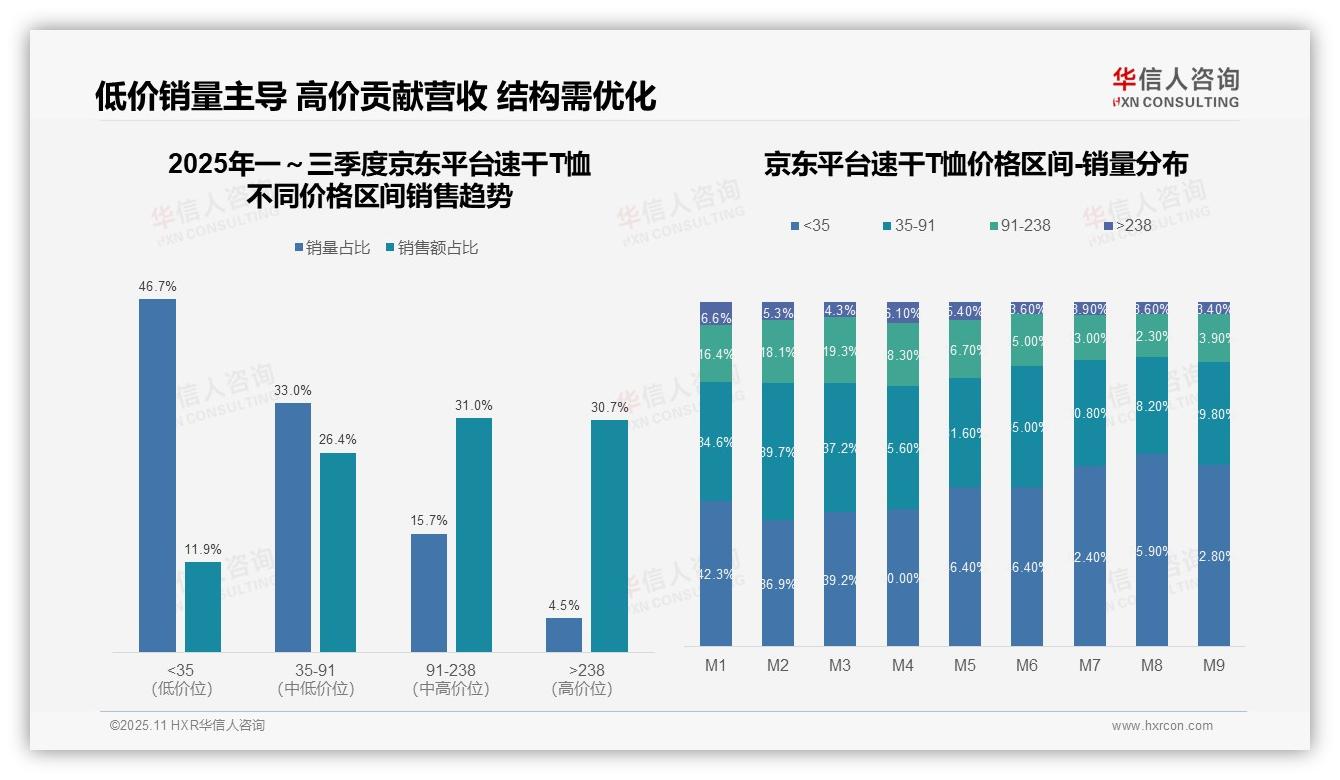

三、低价销量攀升与高价营收贡献

从价格区间销量分布看,低价位(<35元)产品销量占比从M1的42.3%攀升至M9的52.8%,显示消费降级趋势明显。中高价位(91-238元)销量占比从16.4%降至13.9%,反映消费者对性价比敏感度提升,可能影响整体毛利率。

销售额贡献分析显示,>238元高价区间以4.5%的销量贡献30.7%的销售额,单位产品价值突出;而<35元区间销量占比46.7%仅贡献11.9%销售额,产品组合需优化以提升整体营收效率。

季度趋势上,M7-M9低价产品销量占比均超52%,结合夏季促销因素,短期销量增长但可能挤压利润空间。建议加强中高端产品营销,平衡销量与销售额结构,提升整体ROI。

数据来源:华信人咨询《2025年中国速干T恤品类洞察报告》

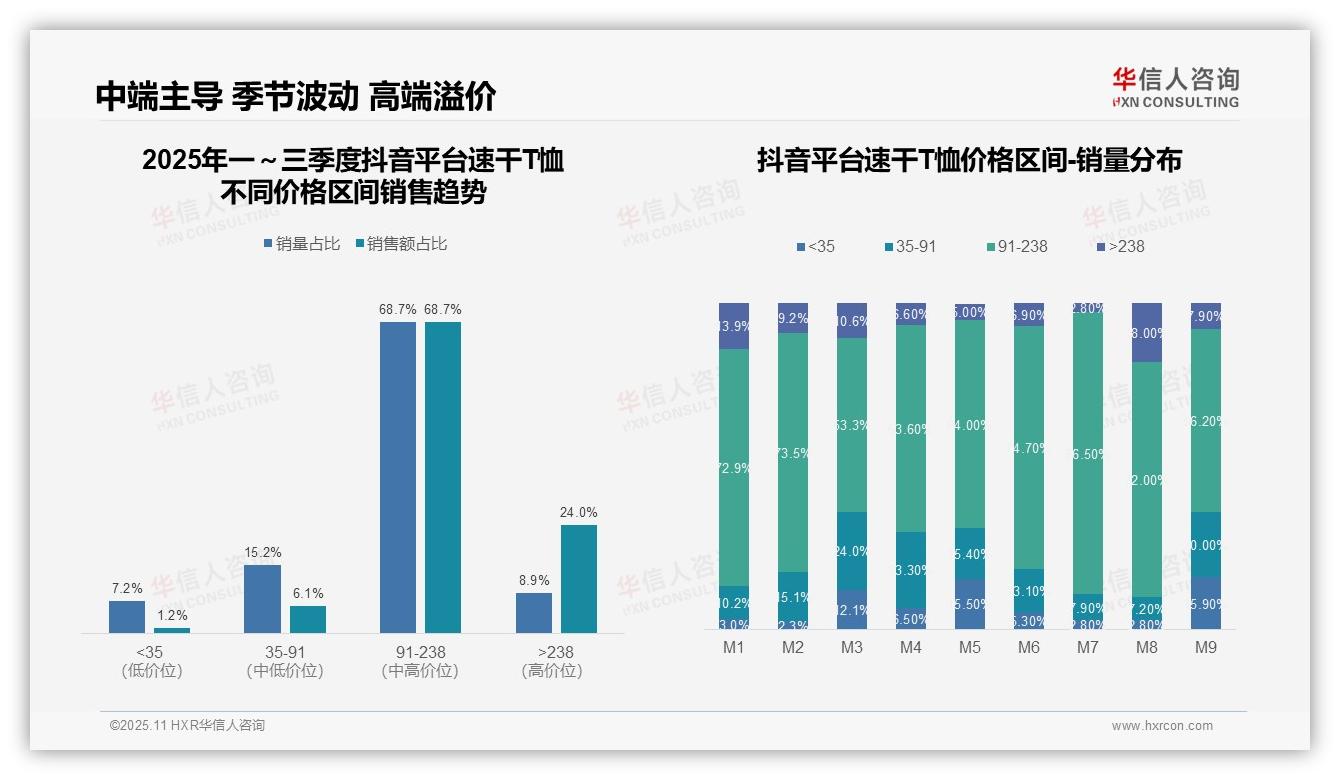

四、价格带平衡与高端溢价可持续性

从价格区间结构分析,91-238元区间占据主导地位,销量占比68.7%与销售额占比68.7%高度匹配,显示该区间为市场核心价格带,产品定价策略与消费者接受度形成良好平衡。

月度销量分布显示明显季节性波动,M3、M5、M9月低价区间(<35元)占比显著提升,分别达12.1%、15.5%、15.9%,反映春季换季和秋季促销期间价格敏感型消费需求激增。

高端市场(>238元)销售额占比24.0%远超销量占比8.9%,表明高单价产品贡献突出溢价,但M8月销量占比异常升至18.0%后迅速回落,需关注高端产品促销活动的可持续性与库存周转效率。

数据来源:华信人咨询《2025年中国速干T恤品类洞察报告》

本文是报告精髓的“快照”,动态的、连续的分析在原文中。60页的完整版,对本文提到的每个趋势都提供了3种以上的应对策略。如果您认可本文的价值,那么完整报告将给您带来十倍的惊喜。请联系华信人咨询。