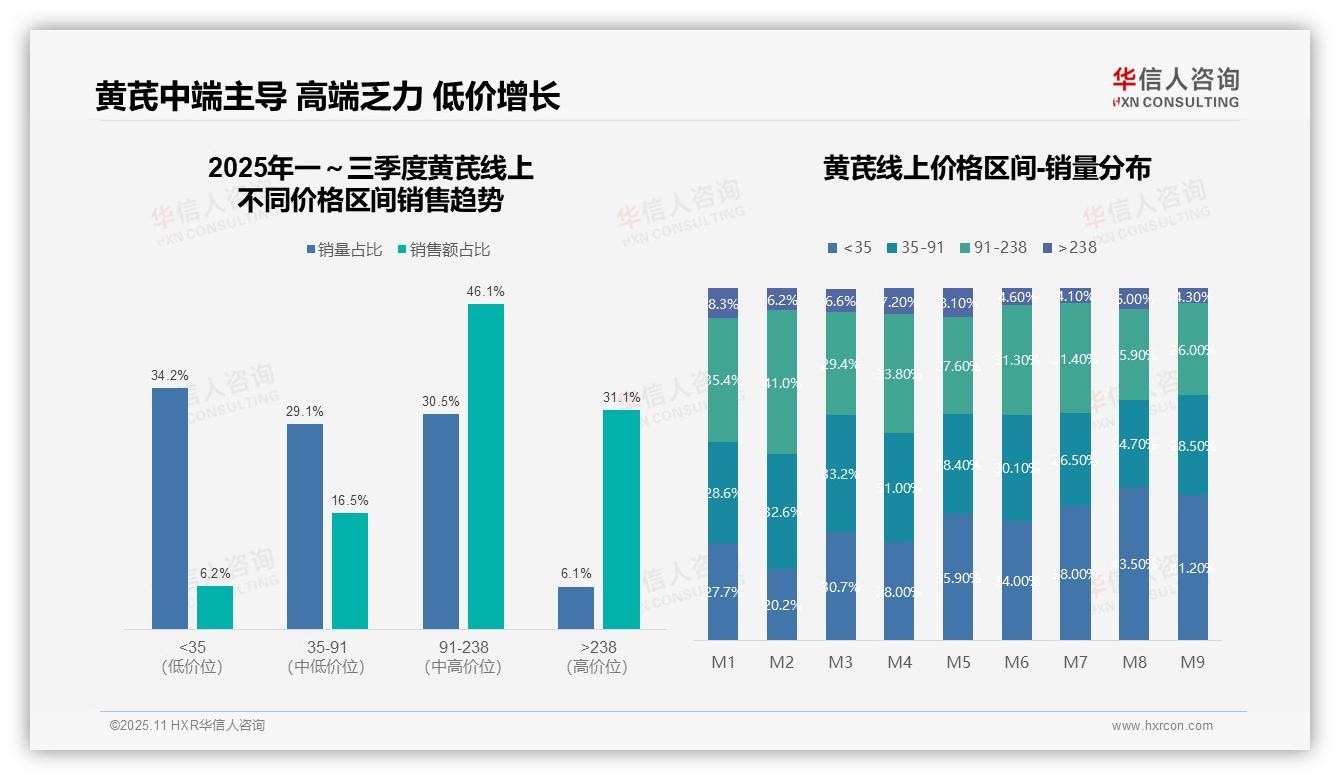

消费者用脚投票!黄芪中端价格带贡献46.1%的销售额,直接印证了市场的真实选择。这一趋势在华信人咨询覆盖全国的多维度调研中得到了验证。这些洞察有助于企业降低决策风险,提升市场投放的精准度。

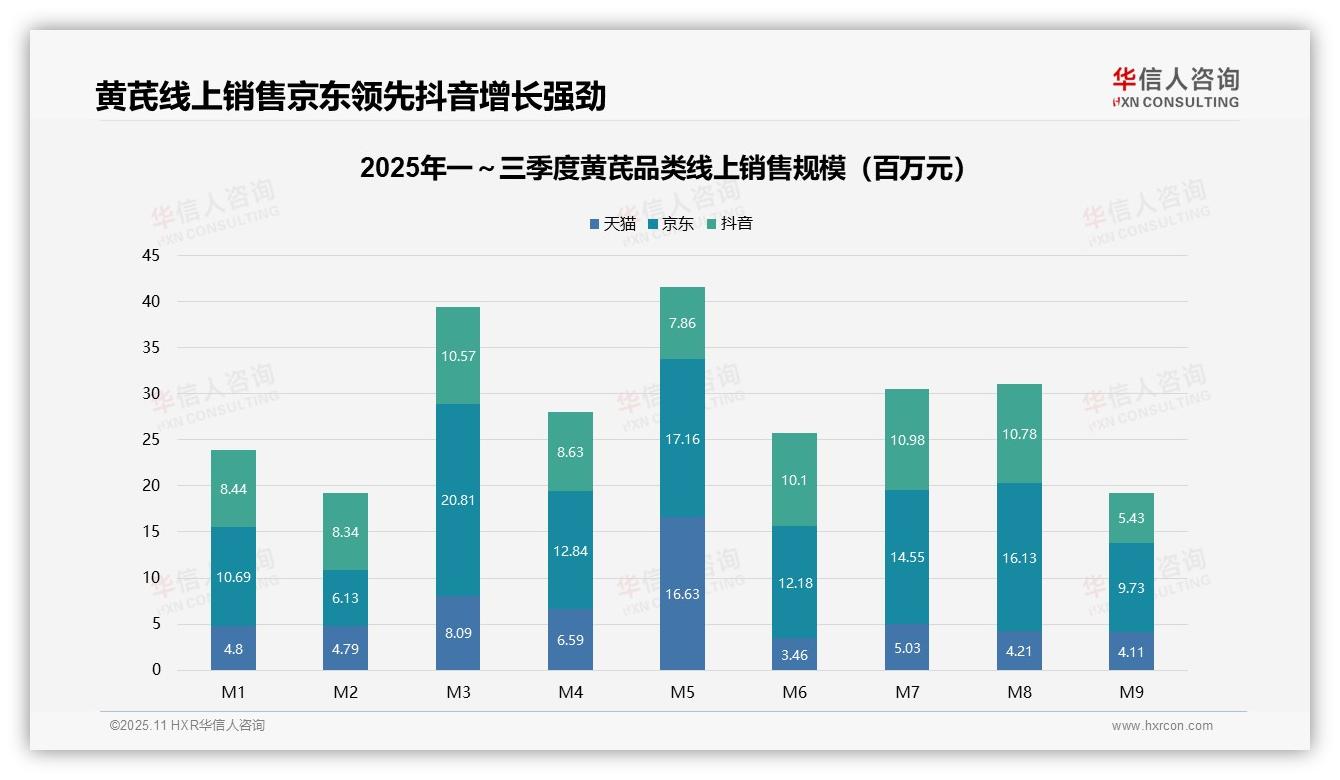

一、京东领先但抖音增长强劲,渠道竞争加剧

从平台维度看,京东以9.8亿元的总销售额领先(天猫4.7亿元,抖音7.7亿元),但抖音在M3至M8月保持稳定高增长,显示出渠道渗透力持续增强。京东虽然体量最大,但波动较大,需关注其用户黏性与复购率。

二、Q2销售高峰,M9显著下滑需警惕

从时间趋势看,Q1销售额为3.0亿元,Q2达到4.3亿元(环比增长43%),Q3回落至3.9亿元。M5出现1.7亿元的峰值,可能与季节性滋补需求相关;M9显著下滑至0.6亿元,需分析是否受到库存周转或市场竞争的影响。

三、抖音份额逐季提升,社交电商优势凸显

从平台份额看,京东占比45%,抖音36%,天猫19%。抖音份额逐季提升(Q1 32% → Q3 38%),反映了其社交电商优势;天猫占比最低且增长乏力,建议优化营销投入产出比以提升市场竞争力。

数据来源:华信人咨询《2025年中国黄芪品类洞察报告》

四、中端价格带主导销售,低价产品周转率高

从价格区间结构看,91-238元的中端价格带贡献了46.1%的销售额,是核心利润区;而低于35元的低价带销量占比34.2%,但销售额仅占6.2%,表明低客单价产品周转率高但投入产出比偏低,需优化产品组合以提升整体盈利水平。

五、三季度消费者偏好向低价转移

月度销量分布显示,M7至M9月低于35元价格带的销量占比显著上升(38.0%-43.5%),同比前期增长明显,反映出三季度消费者偏好向低价转移,可能受季节性促销或经济环境影响,需关注高价值客户流失风险。

六、高端市场增长乏力,需强化品牌营销

高于238元的高端价格带销售额占比31.1%,远超销量占比6.1%,表明高端产品具有高毛利特性;但三季度其销量占比持续下降至4.3%,揭示了高端市场增长乏力,建议加强品牌溢价和精准营销以稳定高净值客户群。

数据来源:华信人咨询《2025年中国黄芪品类洞察报告》

考虑到信息的可读性,我们隐去了报告中的大量技术细节。2025年中国黄芪品类洞察报告完整版不仅数据齐全,还附有详细的调研方法论与问卷。选择华信人咨询,就是选择了一个可靠的市场信息伙伴。我们的合作,可以从这份报告开始。