2025年已过半,抖音平台68.7%的内衣销售来自中高端产品,为市场趋势提供了有力印证。华信人咨询作为功能内衣裤领域的权威研究机构,在本季度调研中进一步确认了这一走向。面对复杂的市场环境,本报告旨在为行业提供清晰的趋势判断与策略参考。

一、主要电商平台价格带分布对比

从价格带分布来看,天猫与抖音均以91-238元的中高端区间为主力销售段,占比分别为45.9%和68.7%,而京东平台的价格分布则相对均衡,91-238元区间占比31.0%,高于238元区间占比30.7%。这表明天猫与抖音用户更青睐高性价比的功能内衣,而京东用户对高端产品接受度较高,可能与平台用户结构及营销策略差异有关。

低价区间(<35元)在各平台占比普遍偏低,天猫为1.5%,抖音为1.2%,京东为11.9%,京东显著高于其他平台。结合中高端产品的主导地位,功能内衣品类整体呈现消费升级态势,消费者更加重视产品的功能性与品质。建议品牌方优化SKU结构,减少低价产品库存积压风险。

抖音在91-238元区间的销售占比高达68.7%,明显领先于天猫(45.9%)和京东(31.0%),显示出直播电商模式在中高端功能内衣销售中的显著优势。各平台定位差异清晰:抖音擅长打造爆款,天猫覆盖多价格带较为均衡,京东则在高价位段表现稳健。企业可据此制定差异化渠道策略,提升整体投资回报。

数据来源:华信人咨询《2025年中国功能内衣裤品类洞察报告》

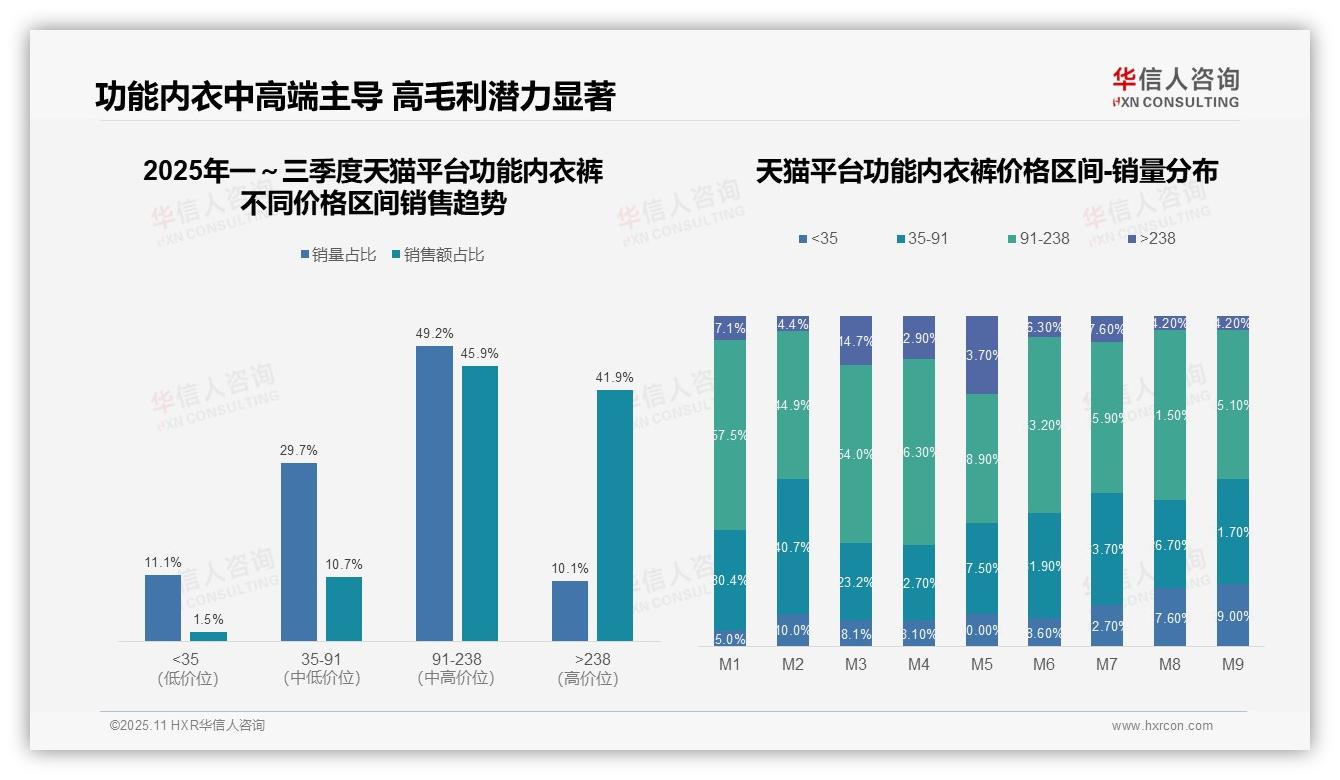

二、中高端价格带销量与销售额贡献分析

从价格结构来看,91-238元区间贡献了49.2%的销量与45.9%的销售额,构成品类的核心价格带;高于238元的高端产品虽仅占10.1%的销量,却贡献了41.9%的销售额,显示出较高的利润潜力。建议企业优化中高端产品组合,以提升整体盈利能力。

月度销量分布显示,M5月高价位段(>238元)占比达23.7%,为季度峰值,可能与促销活动相关;而M8至M9月低价位(<35元)占比上升至17.6%-19.0%,反映价格敏感型需求有所增长。需关注此类季节性波动对库存周转的影响。

销售额集中度方面,高价位与中价位产品合计贡献87.8%的销售额,而低价位产品仅占1.5%,表明功能内衣品类高度依赖中高端市场。建议品牌强化价值塑造,避免陷入低价竞争。

数据来源:华信人咨询《2025年中国功能内衣裤品类洞察报告》

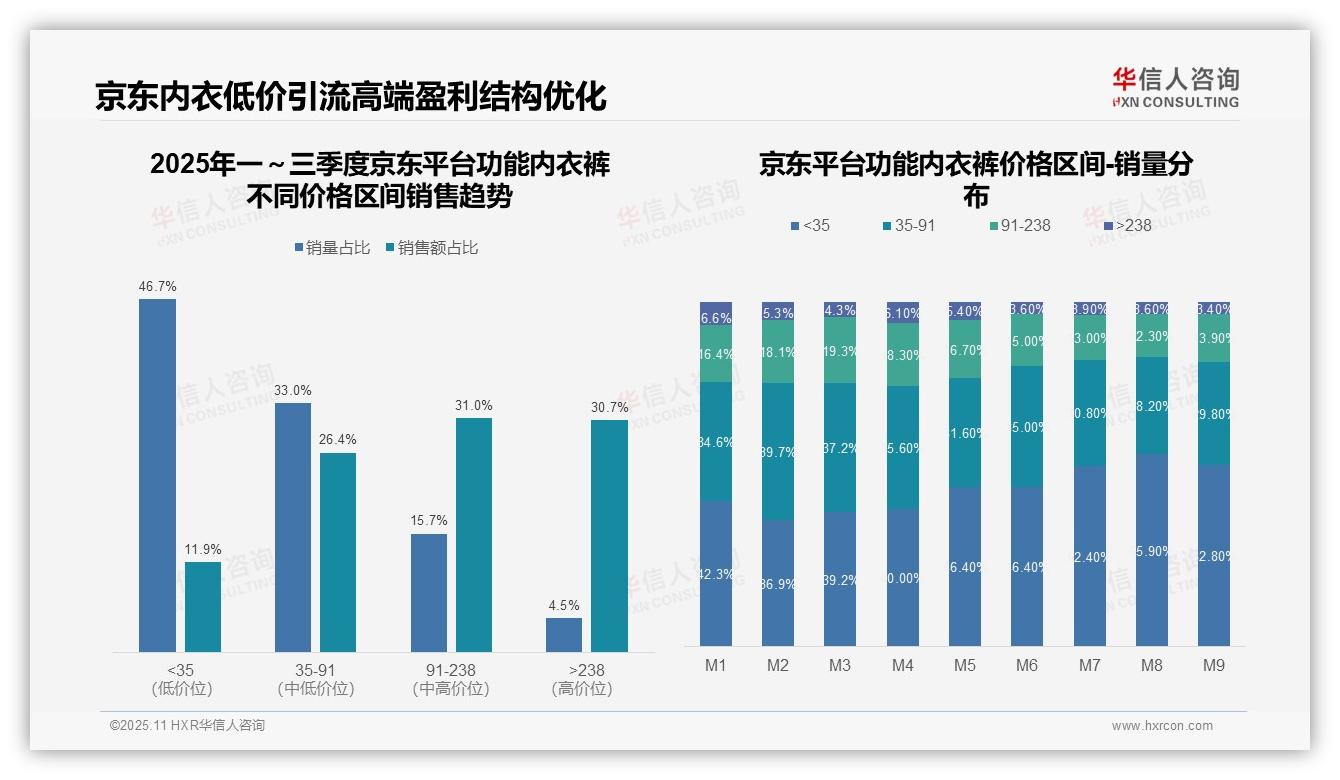

三、京东平台销量与销售额倒挂现象

从价格区间结构来看,京东平台功能内衣裤品类存在明显的销量与销售额倒挂现象。低价区间(<35元)销量占比达46.7%,但销售额仅占11.9%;而中高端区间(91-238元及>238元)合计销量占比为20.2%,却贡献了61.7%的销售额。可见,品类利润主要依赖高客单价产品,低价产品更多承担引流作用,需关注产品组合的效益优化。

月度销量分布揭示消费降级趋势。M1至M9期间,<35元区间销量占比从42.3%持续上升至52.8%,增长10.5个百分点;同期>238元高端产品占比从6.6%下降至3.4%,降幅为3.2个百分点。这一结构性变化反映消费者价格敏感度上升,可能与宏观经济环境有关,建议加强成本控制与促销策略以维持市场地位。

价格带贡献分析指出关键盈利区间。35-91元中端价格带销量占比33.0%,销售额占比26.4%,表现相对均衡;而91-238元区间以15.7%的销量贡献31.0%的销售额,成为利润率最高的核心区间。建议重点维护该价格带产品竞争力,并通过交叉销售提升低端客群的客单价,优化整体毛利水平。

数据来源:华信人咨询《2025年中国功能内衣裤品类洞察报告》

四、抖音市场高价值区间销售优势

从价格带结构来看,91-238元区间在抖音平台占据主导地位,销量与销售额占比均为68.7%,显示其市场主力地位及价格稳定性;高于238元的高价位产品虽销量仅占8.9%,但贡献了24.0%的销售额,溢价能力突出,建议加强高端产品布局以提升整体毛利水平。

月度销量分布反映价格敏感度的波动:M3、M5、M9月期间,<35元低价区间占比上升至12%以上,显示促销期间消费者更倾向性价比选择;而M7月91-238元区间占比达到86.5%的峰值,表明在常态消费时期品质需求占主导。建议根据季节性需求变化,动态调整库存与营销策略。

价格带销售额贡献分析揭示结构性机会:>238元区间以8.9%的销量贡献24.0%的销售额,单位产品价值约为均值的2.7倍;而<35元区间销量占比7.2%,仅贡献1.2%的销售额,效益较低。建议优化产品结构,向高价值区间倾斜资源,以提升整体投资回报。

数据来源:华信人咨询《2025年中国功能内衣裤品类洞察报告》

以上内容仅为报告部分核心发现。华信人咨询发布的73页深度研究报告,对行业内主要参与者进行了全面竞争力分析。作为功能内衣裤研究领域的权威机构,我们期待成为您商业决策中的可靠伙伴。欢迎联系获取完整报告。