2025年中国即食海参市场洞察报告

本报告揭示2025年前三季度即食海参市场:中青年中等收入家庭为主力,100-500元中端真空袋装最畅销,线上口碑与专家推荐驱动购买。

这份数据引发热议,抖音平台即食海参中高端产品销量占比达68.7%,在行业内掀起广泛讨论。华信人咨询发布的这份报告,已被众多企业高管列为必读材料。数据驱动决策不再停留于口号,从深入解读这份报告开始。

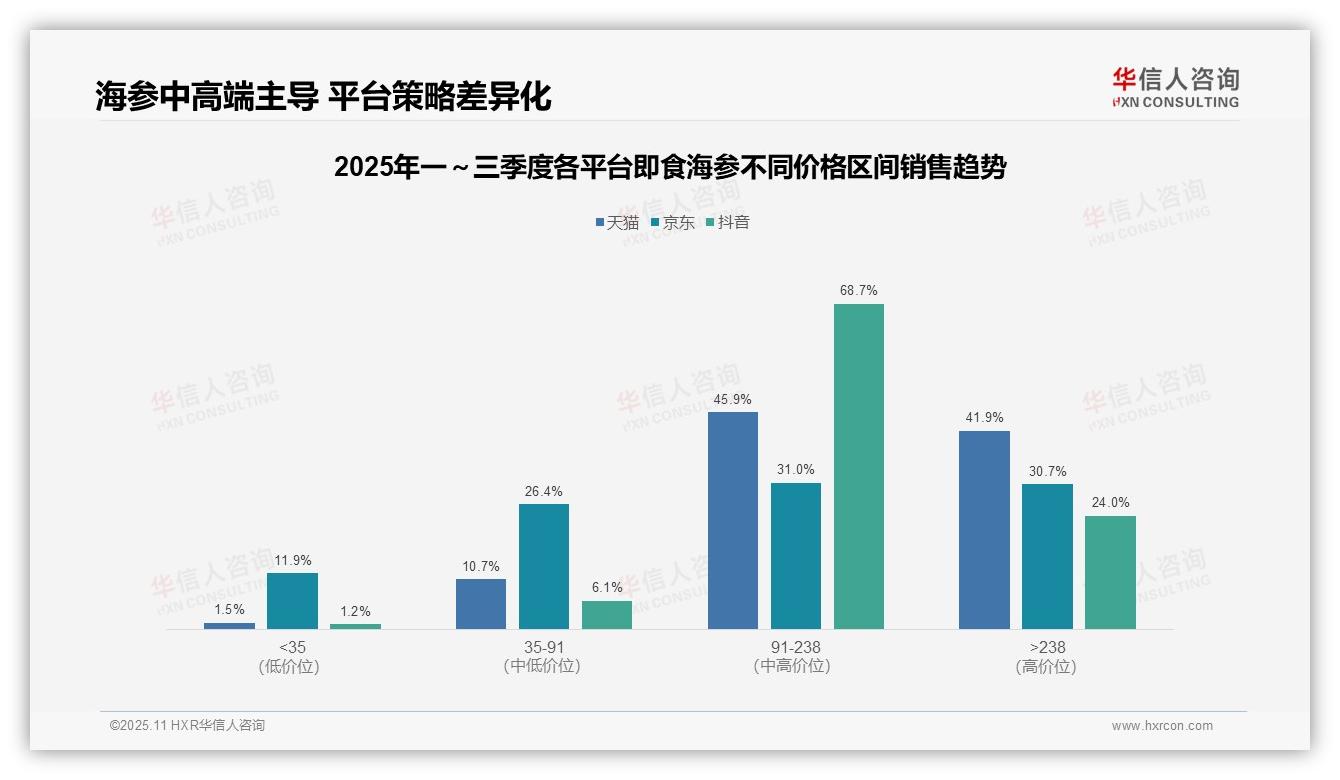

一、平台价格带分布差异显著

从价格带分布来看,天猫与抖音均以中高端产品(91-238元)为主力,占比分别为45.9%与68.7%,反映出消费者对品质的持续追求;京东平台则呈现更均衡的分布,35-91元区间占比26.4%,体现其用户对性价比的偏好。这提示品牌应结合平台特性调整产品组合,以提升投资回报率。

低端市场(<35元)在各平台占比均较低(天猫1.5%、京东11.9%、抖音1.2%),京东虽相对较高,但整体份额有限。表明即食海参品类已逐步脱离低价竞争,转向价值驱动,企业应聚焦中高端产品开发,提升毛利率与品牌溢价能力。

高端产品(>238元)在天猫与京东占比相近(41.9% vs 30.7%),而抖音仅占24.0%。结合其中高端占比突出,说明抖音用户更偏好中等价位的优质产品。平台间的差异凸显渠道策略需因地制宜,例如在抖音强化91-238元产品推广,把握增长机遇。

数据来源:华信人咨询《2025年中国即食海参品类洞察报告》

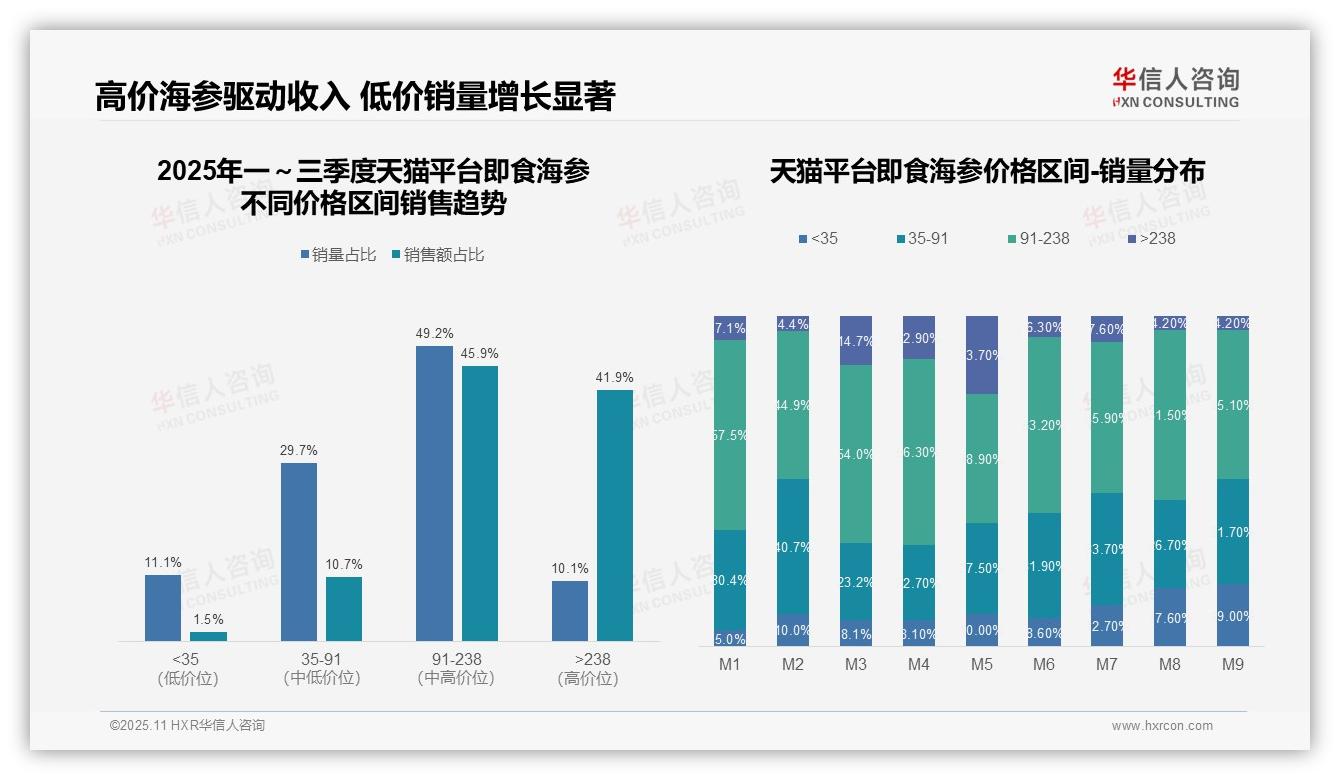

二、核心价格带驱动市场收入

从价格区间结构分析,91-238元区间贡献了49.2%的销量与45.9%的销售额,构成市场核心价格带;>238元高单价区间虽仅占10.1%的销量,但贡献了41.9%的销售额,显示高客单价产品对收入拉动作用显著,建议优化高价位产品组合以提升整体投资回报。

月度销量分布显示,M1至M9期间,<35元低价区间占比从5.0%上升至19.0%,而>238元高单价区间在M3、M5分别达到14.7%与23.7%后回落,表明促销季推动高价产品销售,但日常消费更倾向于低价产品,需加强高单价产品的常态化营销。

销售额与销量占比对比显示,>238元区间销售额占比(41.9%)远超销量占比(10.1%),单位产品价值高;而<35元区间销售额占比(1.5%)远低于销量占比(11.1%),周转效率低。业务层面应控制低价产品库存,聚焦高毛利区间以改善现金流。

数据来源:华信人咨询《2025年中国即食海参品类洞察报告》

三、京东平台消费降级趋势凸显

从价格区间销售趋势看,<35元低价产品销量占比达46.7%,但销售额仅占11.9%,呈现高销量低贡献特征;而91-238元与>238元中高端产品合计销售额占比达61.7%,显示京东平台即食海参以中高端产品为营收主力,产品结构仍有优化空间。

月度销量分布显示,低价产品占比持续攀升,从M1的42.3%升至M9的52.8%,增幅达10.5个百分点;同期>238元高端产品从6.6%降至3.4%,降幅为3.2个百分点,表明消费降级趋势明显,可能受宏观经济环境影响。

35-91元价格带销量占比从M1的34.6%波动下降至M9的29.8%,而91-238元价格带相对稳定在13-19%区间,说明中端市场韧性较强但面临低价产品挤压,需关注产品差异化以维持市场份额。

数据来源:华信人咨询《2025年中国即食海参品类洞察报告》

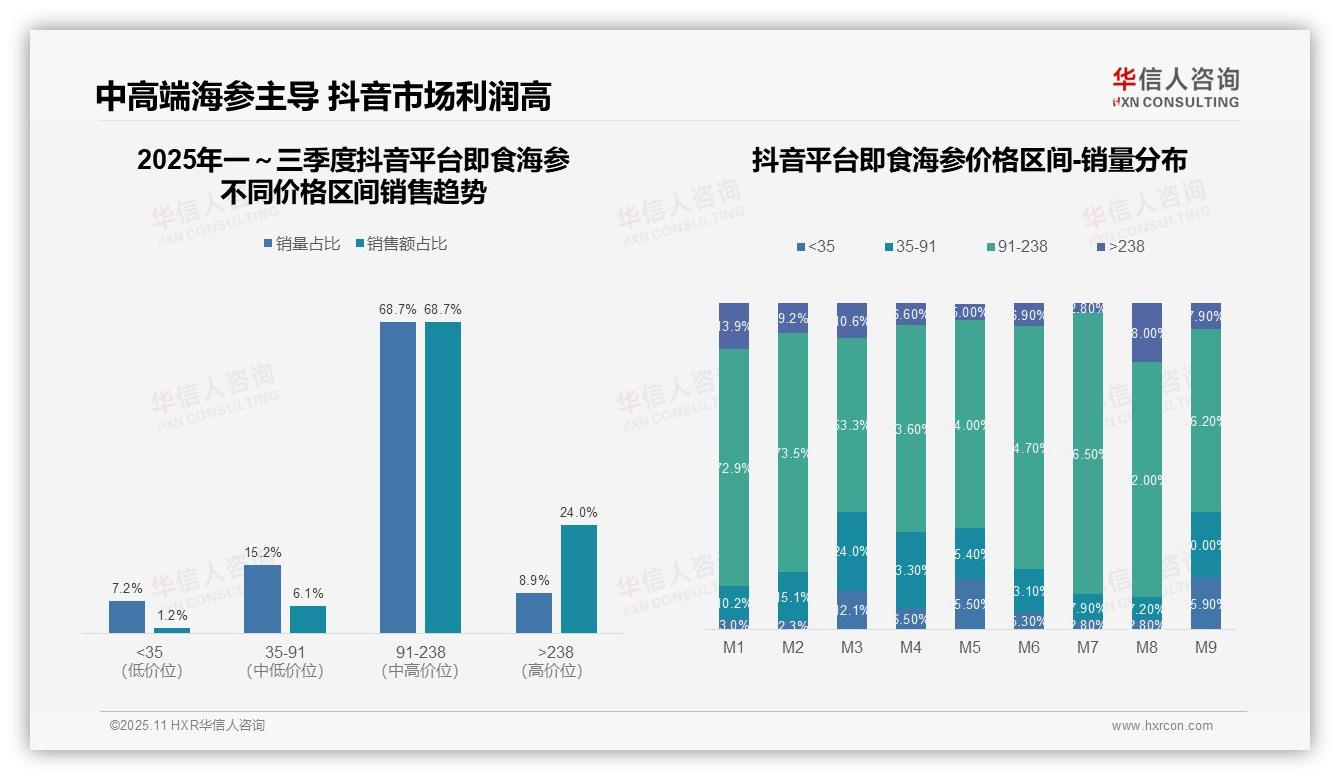

四、抖音中高端产品占据主导

从价格区间结构看,91-238元区间在抖音平台占据主导地位,销量与销售额占比均为68.7%,显示该价位段为市场核心,产品定价与消费者接受度高度匹配;而>238元高价位段虽销量仅占8.9%,但销售额贡献达24.0%,表明高端产品具有较高利润空间,但市场渗透有限。

月度销量分布显示,91-238元区间在M7达到峰值86.5%,而M3、M5、M9该区间占比显著下降(53.3%-64.0%),同时<35元低价位在M3、M5、M9占比突增(12.1%-15.9%),揭示季度性波动:Q1末和Q3可能存在促销或低价策略冲击,影响价格带稳定性,需关注库存周转效率。

销售额与销量占比对比分析:<35元区间销量占比7.2%但销售额仅1.2%,单位产品贡献极低;35-91元区间销量15.2%对应销售额6.1%,贡献率仍偏低;而>238元区间销量8.9%支撑24.0%销售额,投资回报显著更高,建议优化产品组合,向中高端倾斜以提升整体盈利能力。

数据来源:华信人咨询《2025年中国即食海参品类洞察报告》

为适应阅读习惯,我们提炼了报告中冲击力的发现。完整版报告按区域、城市级别、消费人群等维度进行了多角度数据切片。让数据真正驱动决策。华信人咨询的这份报告是您洞察市场的有力工具。立即联系,即可获取完整版本。