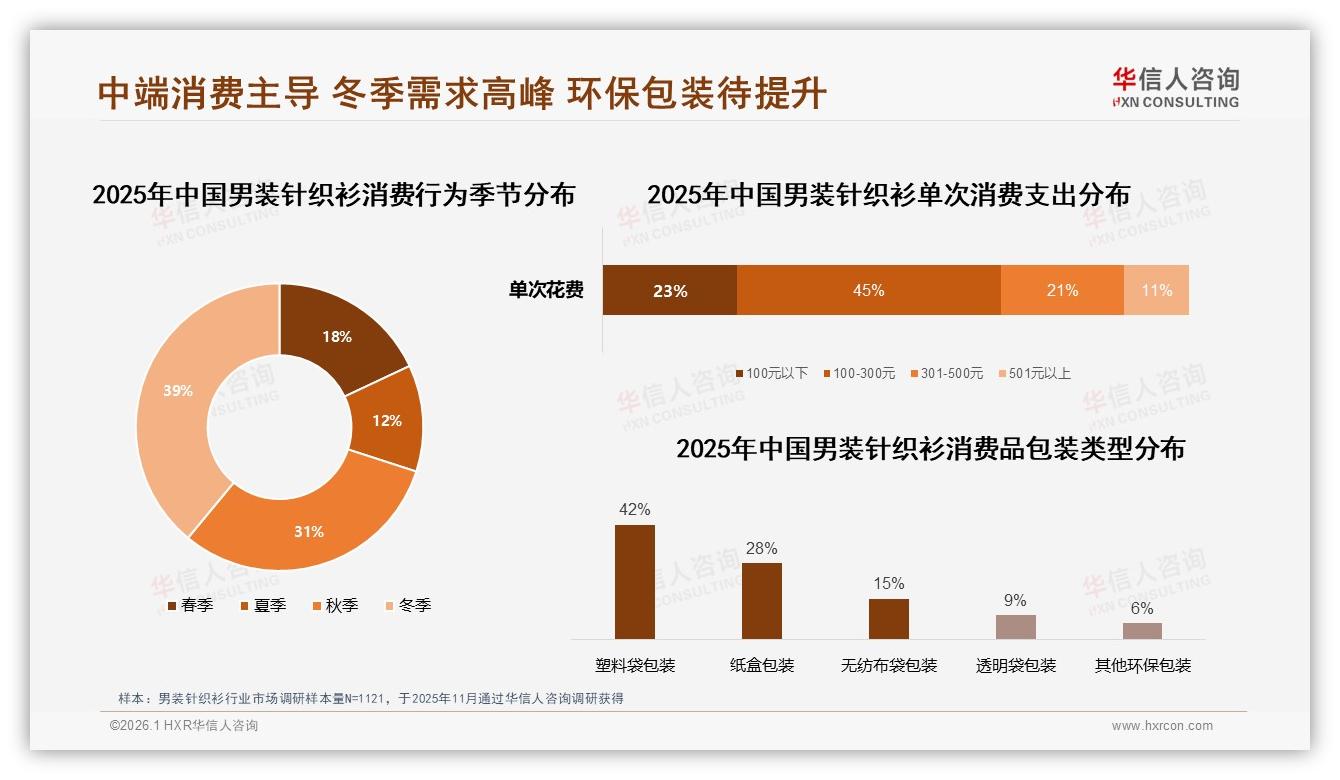

“每年10月一过,我就把购物车里的针织衫一次性清空。”在北京国贸上班的赵航今年32岁,月薪9K,他笑称自己是“双11候鸟”——只在深秋与初冬两次集中下单。赵航并非个例,华信人调研的1121份样本显示,像赵航这样把购买行为锁死在“冬季”的男性占比高达39%,再叠加31%的秋季需求,男装针织衫一年里七成的生意竟被短短五个月吃干抹净。

数据来源:华信人咨询《2025年中国男装针织衫市场洞察报告》

数据来源:华信人咨询《2025年中国男装针织衫市场洞察报告》

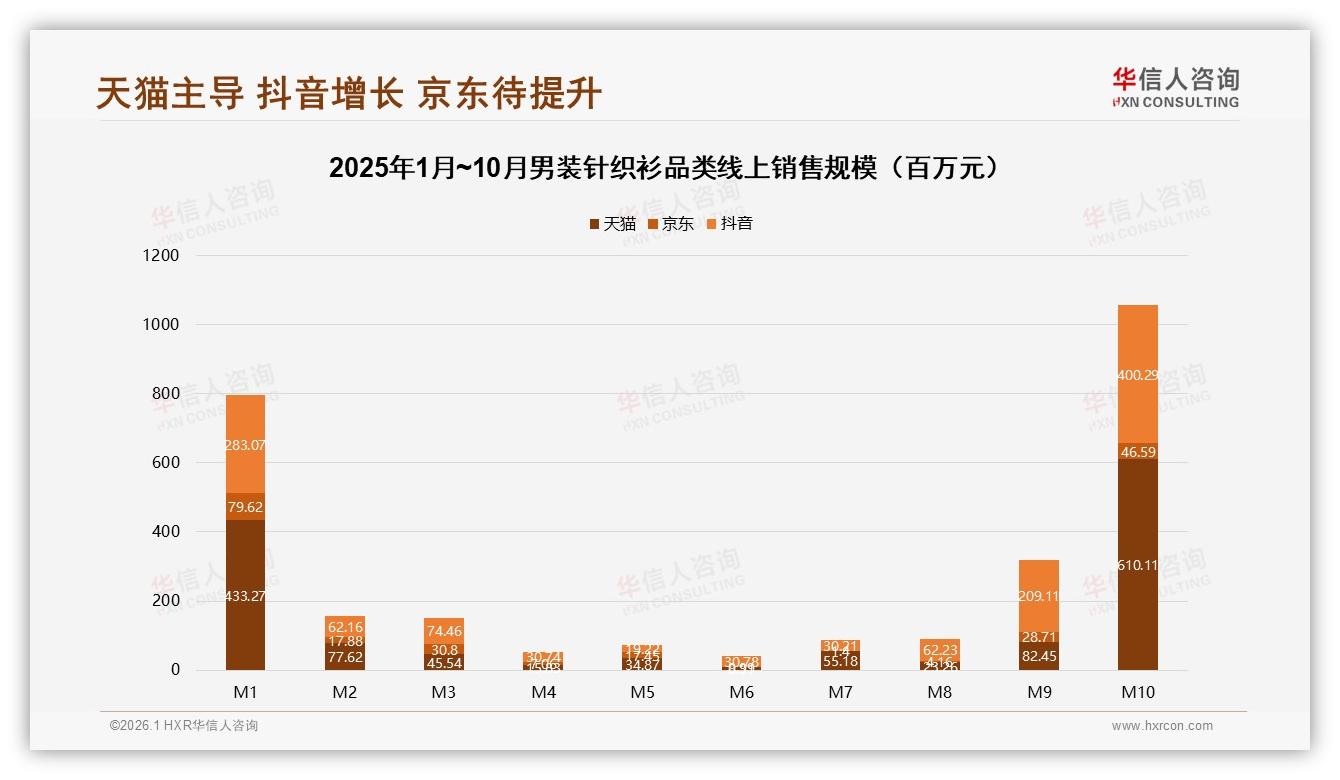

于是,线上大盘出现了罕见的“双峰”曲线:1月(春节囤货)销售额7.5亿元,10月(双11预热)冲至10.6亿元,两个月相加就占到全年线上总额的40%。而4月到8月的漫长淡季,全渠道月均仅1.2亿元,最惨的5月甚至跌到0.9亿元,不及旺季单周的流水。一位泉州代工厂老板自嘲:“机器一开,旺季像春运;机器一停,连蚊子都不飞。”

数据来源:华信人咨询《2025年中国男装针织衫市场洞察报告》

数据来源:华信人咨询《2025年中国男装针织衫市场洞察报告》

机会显而易见——谁能把“冬季39%”这块蛋糕切得更厚,谁就能在一年内完成别人两年才能跑完的营收。挑战也接踵而至——淡季的库存就像南方回南天的墙,悄无声息地长毛,直到把利润啃噬干净。

“去年我们提前备了3万件高领羊毛,结果双十一卖了1.2万件,剩下的在仓库里躺到第二年7月,只能当员工服发。”某杭州天猫TOP30店主算了笔账:一件成本80元,资金占用9个月,光利息就吃掉12%毛利,还不算贬值、褪色、鼠咬。库存周转天数从旺季的45天陡增至210天,现金流一度逼近断裂线。

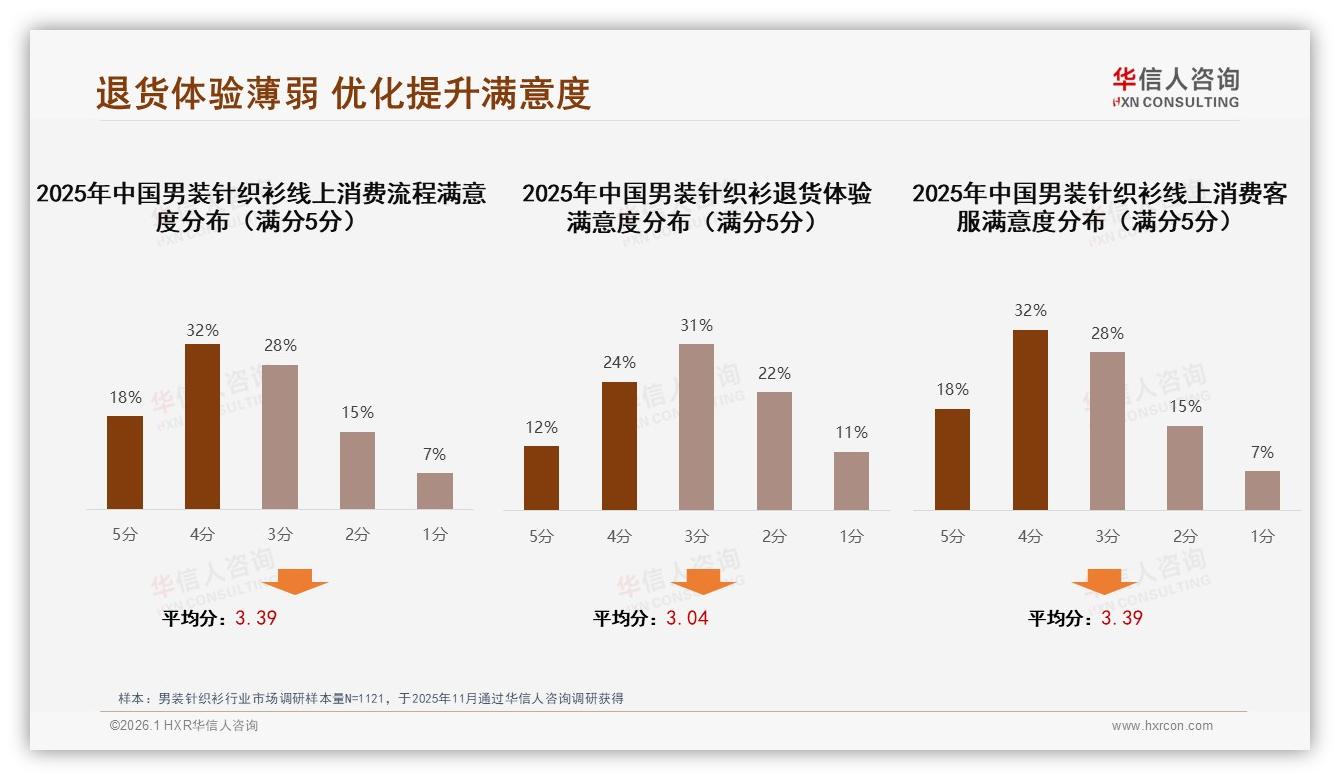

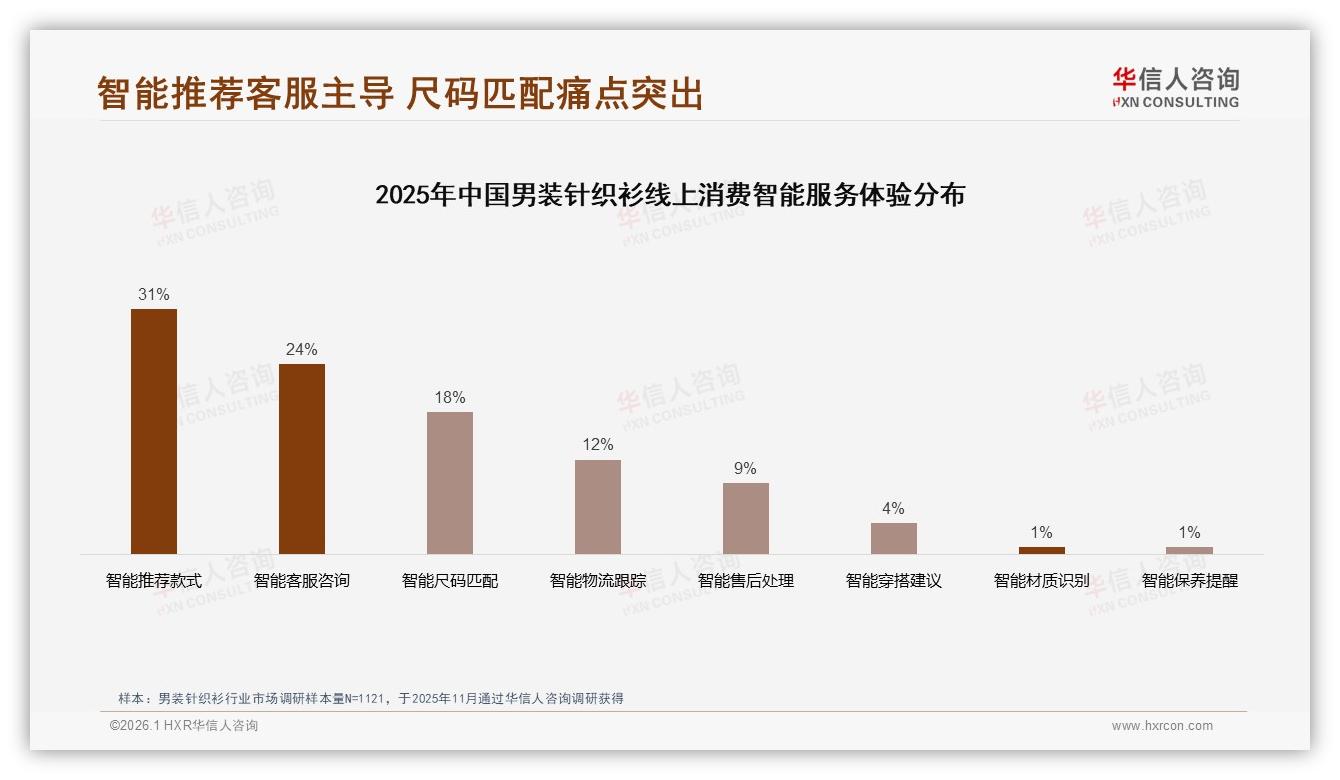

更让消费者“拔草”的,是退货环节的“最后一公里”体验崩塌。前述报告显示,线上退货体验仅36%给出4分以上评价,低于客服(50%)和下单流程(50%)。一位用户在深访中吐槽:“袖子长两厘米,想换码却被告知‘预售款不支持换货’,只能先退再买,结果优惠没了,一来一回亏了40块,干脆不买了。”退货体验差,直接把部分“冲动型”订单挡在复购门外,旺季拉新、淡季流失,成了行业隐疾。

数据来源:华信人咨询《2025年中国男装针织衫市场洞察报告》

数据来源:华信人咨询《2025年中国男装针织衫市场洞察报告》

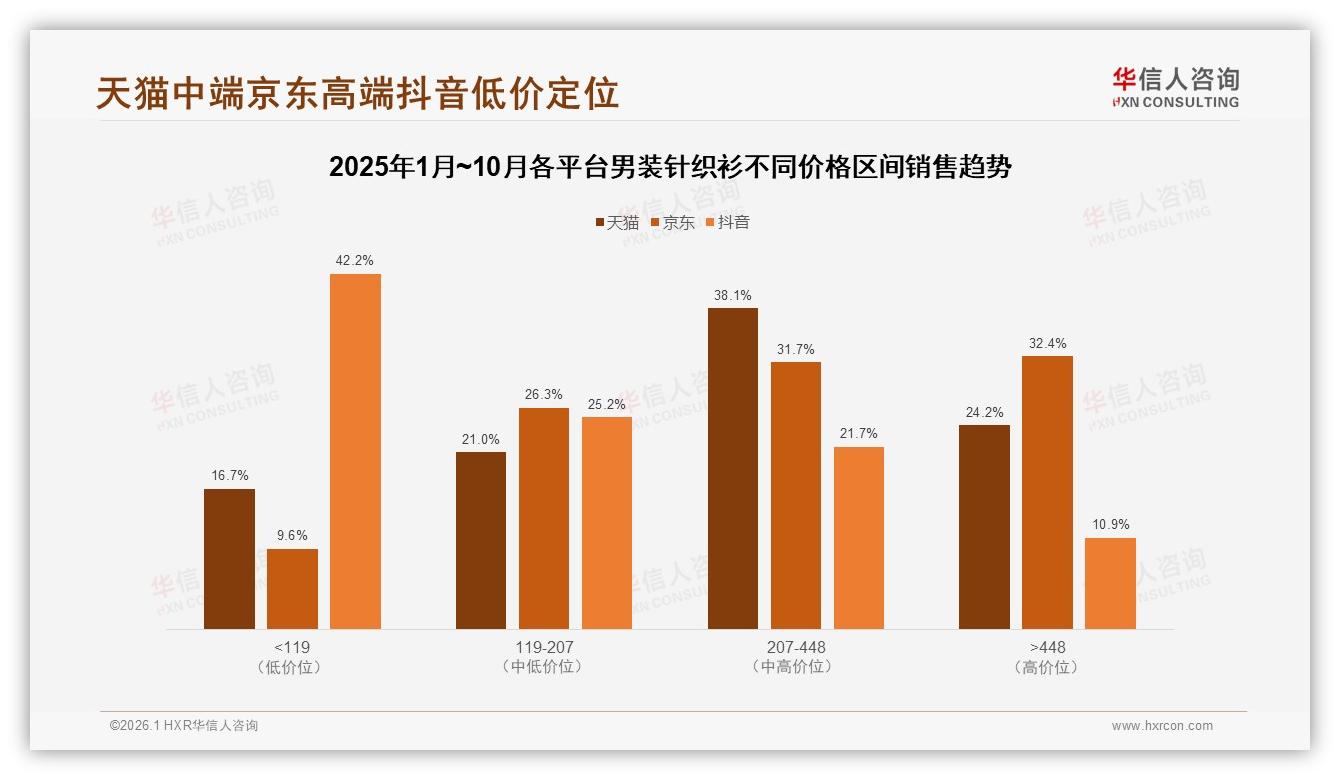

面对“过山车式”需求,柔性供应链成了破局关键词。华信人分析师指出,把“小单快返”嵌入Q3末,可将首单量从传统3万件压到5千件,测试周期由45天缩至15天;一旦抖音直播间出现爆款信号,后端7天内补单,10月第二周即可二次入仓,赶上双11第二波爆发。以119-207元中档价位为例,其销量占比全年波动区间仅17.4%-22.7%,但销售额贡献却稳定在21.8%-23.2%,属于“抗跌”黄金带,最适合柔性首单切入。

数据来源:华信人咨询《2025年中国男装针织衫市场洞察报告》

数据来源:华信人咨询《2025年中国男装针织衫市场洞察报告》

柔性之外,平台矩阵也要“因价设仓”。天猫38.1%销售来自207-448元中段,京东高端(>448元)占比32.4%,抖音42.2%集中在119元以下。把高价形象款放在京东做品牌溢价,把基础款在抖音低价秒杀引流,再把利润款回流天猫做日销——“三平台三定价”,才能把M4-M8的“深谷”填成缓坡。

数据来源:华信人咨询《2025年中国男装针织衫市场洞察报告》

数据来源:华信人咨询《2025年中国男装针织衫市场洞察报告》

“退货体验是下一次购买的入口,而不是终点。”淘宝四皇冠卖家FINEKNIT去年9月上线“无忧退”:顺丰上门取件、0运费险、退款秒到账,同时把退货标签与“智能物流跟踪”打通,用户可在微信小程序实时查看退件轨迹。数据显示,其退货满意度从32%飙升至71%,带来的直接好处是复购率提升18个百分点,淡季销售额同比反增26%。

数据来源:华信人咨询《2025年中国男装针织衫市场洞察报告》

数据来源:华信人咨询《2025年中国男装针织衫市场洞察报告》

展望2026,行业大概率延续“双峰”节奏,但峰值高度将取决于品牌能否把“柔性+体验”做成标准动作。分析师算了一笔理想账:若退货体验提升至60%及格线,预计可挽回约8%的流失订单,对应全年线上大盘约8.5亿元增量;若柔性快返把库存周转天数压到90天以内,行业平均毛利率可回升3-4个百分点,淡季现金流压力减少三成。

“冬天总会来,但冬天也会走。”当39%的冬季需求像闹钟一样准时响起,品牌唯一能做的,是在闹钟响之前把货架、库存、物流、退货全部调到频道,让“旺季更旺、淡季不淡”不再是口号,而是现金流里跳动的真实数字。