“晚上十点,娃终于睡了,我窝在沙发里刷着妈妈网,手指停在一条帖子——‘求推荐蛋白粉,宝宝体重偏轻’。评论区里,有人甩出一张800克金属罐的照片,配文‘第三罐了,娃的脸蛋肉眼可见圆起来’。我默默截图,打开京东,加入购物车。”这是上海浦东的90后宝妈林可昨晚的真实轨迹,也是2025年婴幼儿蛋白粉市场最鲜活的缩影。

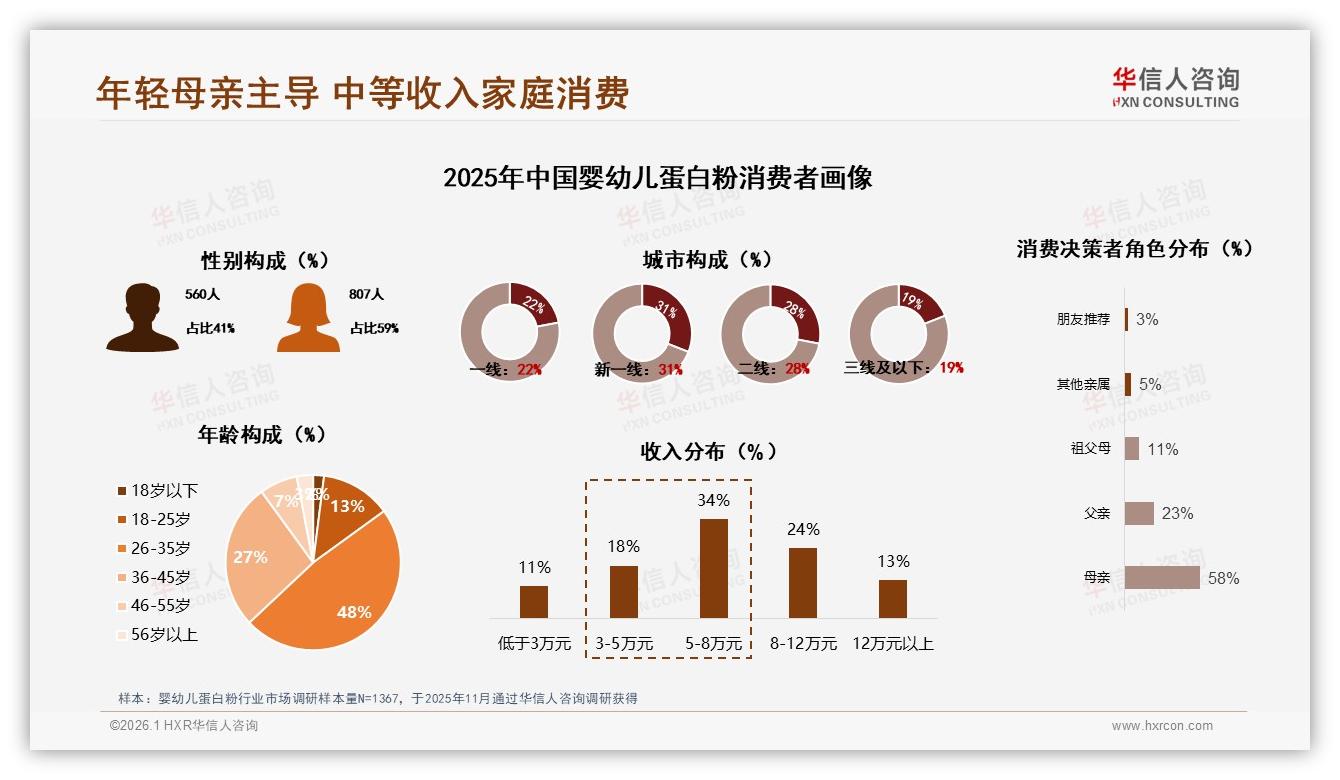

华信人咨询刚刚发布的《2025年中国婴幼儿蛋白粉市场洞察报告》用1367份样本告诉我们:像林可这样的26-45岁年轻父母,已经占到整个消费人群的75%,她们不仅掌握钱包,还掌握话语权——58%的购买决策由母亲直接拍板,父亲只占到24%。“老公只负责付款,配方、产地、有没有机认证,我说了算。”林可笑称。

数据来源:华信人咨询《2025年中国婴幼儿蛋白粉市场洞察报告》

数据来源:华信人咨询《2025年中国婴幼儿蛋白粉市场洞察报告》

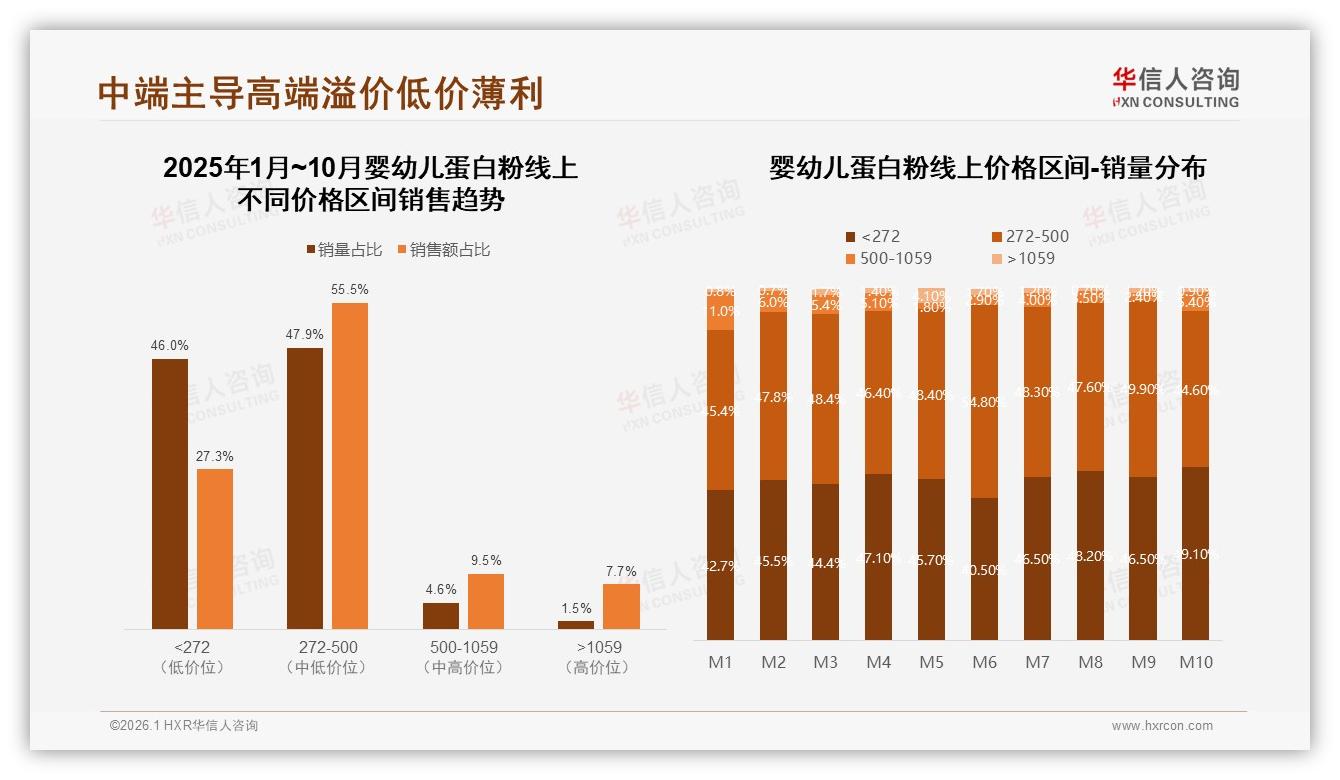

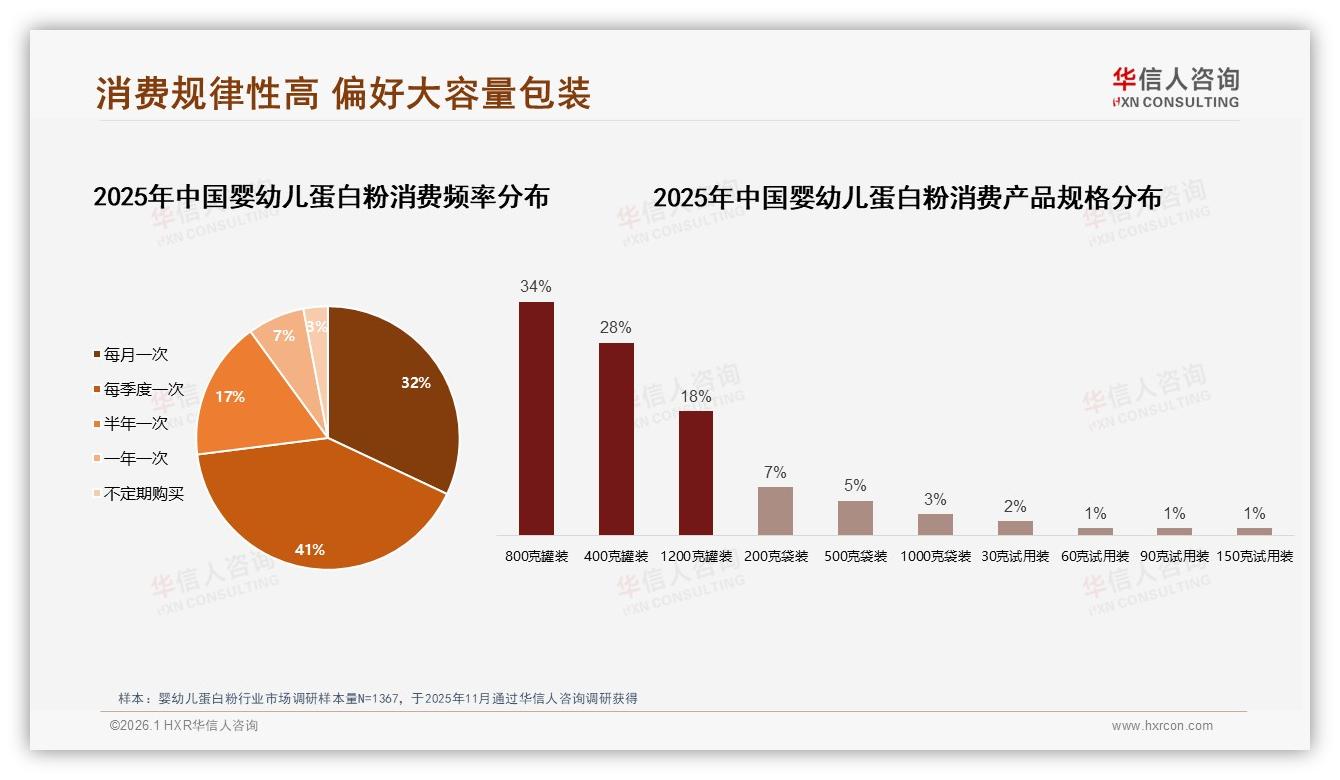

当“她经济”撞上“精细化育儿”,一条清晰的消费脉络浮出水面:中端价位、大容量、安全标签,成为撬动市场的三重杠杆。数据显示,272-500元价格带贡献了55.5%的销售额,却只用46%的销量就完成利润收割;而800克与400克罐装合计拿下超60%的偏好度,像林可这样的“囤货型”妈妈直言:“小袋试用装才5%的人买,谁愿意拿宝宝肠胃做实验?直接上大罐才安心。”

数据来源:华信人咨询《2025年中国婴幼儿蛋白粉市场洞察报告》

数据来源:华信人咨询《2025年中国婴幼儿蛋白粉市场洞察报告》

数据来源:华信人咨询《2025年中国婴幼儿蛋白粉市场洞察报告》

数据来源:华信人咨询《2025年中国婴幼儿蛋白粉市场洞察报告》

机会:母婴消费升级的“甜蜜区”

“过去我们讲‘奶粉自由’,现在讲‘蛋白粉自由’。”在南京母婴连锁做了十年采购的老周发现,2025年1-10月,京东平台婴幼儿蛋白粉累计卖出6.19亿元,占到线上大盘的八成以上,“每个月像大姨妈一样准时,618、双11、开学季,峰值一波接一波”。更让他惊喜的是,国产阵营以58%的占比反超进口,“飞鹤、君乐宝、合生可都把‘有机+无添加’印在罐身最显眼的位置,消费者就吃这一套”。

中端价格带之所以成为“甜蜜区”,在于它恰好踩中了“品质向上、价格向下”的交叉点。林可给记者算了笔账:一罐800克售价350元,每天10克,够吃80天,日均4块多,“比一杯拿铁便宜,比一盒蓝莓贵,心理门槛刚刚好”。华信人分析师指出,这一区间毛利率普遍高出低价带8-10个百分点,经销商也乐于推,“大家都有钱赚,才能持续做市场教育”。

挑战:高端溢价“上不去”,低价混战“下不来”

然而,甜蜜区里早已挤满玩家。报告显示,天猫平台1059元以上的超高端线销量仅占10.8%,却贡献了41.6%的销售额,看似诱人,但“卖不动”成为品牌共识。“超高端必须讲科研故事,乳铁蛋白、OPN、HMO,一个概念都不能少,还要配上儿科医生站台,营销费用直线上升。”某进口品牌市场负责人透露,他们2025年把一款定价1288元的新品从天猫首焦撤下,“转化率低于2%,投流ROI只有1.2,烧不起”。

另一端,抖音的低价漩涡同样让人头疼。272元以下产品销量占比高达90%,却只能靠68.1%的销售额“走量不走价”。一位山东代工厂老板坦言:“抖音流量像过山车,今天99元两罐冲爆款,明天就被同行79元截胡,利润薄到包装罐都要自己回收再利用。”

痛点一:安全焦虑——“30%的关键决策因子”

“我可以接受价格贵一点,但不能接受成分表里有任何看不懂的东西。”广州85后二胎妈妈阿珊的话代表了不少消费者心声。报告调研中,“产品安全性”以30%的占比高居购买关键因素之首,远高于“营养成分”25%和“品牌信誉”18%。

痛点二:价格敏感——“涨10%就掉20%客户”

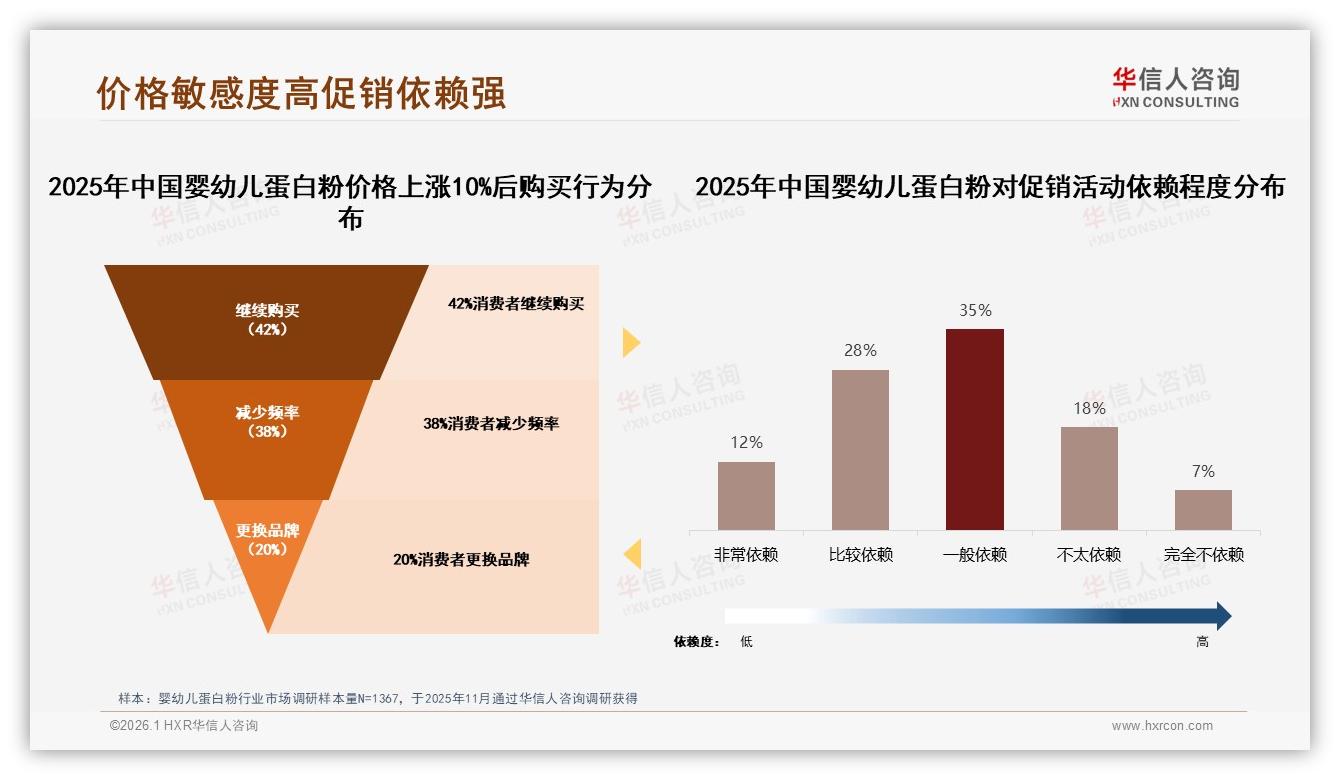

然而,品牌一旦试图提价,就会被现实打回原形。测试显示,价格上涨10%后,仅42%消费者愿意继续购买,20%直接更换品牌,38%减少购买频次。“我们试过把有机蛋白粉从328元提到359元,结果次月复购率掉了18%,只能悄悄把价格调回来。”某国产头部品牌电商总监苦笑。

数据来源:华信人咨询《2025年中国婴幼儿蛋白粉市场洞察报告》

数据来源:华信人咨询《2025年中国婴幼儿蛋白粉市场洞察报告》

痛点三:同质化——“配方表像复制粘贴”

“乳清蛋白+益生菌+维生素,家家都是这一套。”林可翻出自己买过的三款产品,配料表前三位几乎一致,“区别只在包装颜色和代言人”。当技术壁垒被拉平,消费者自然转向价格与情感认同,品牌陷入“不促不销”的恶性循环——40%受访者承认对促销活动“非常或比较依赖”,高于“一般依赖”的35%。

破局:有机认证+大罐装+内容种草“三板斧”

1. 产品端:把“有机”做成信任符号

报告显示,有机认证与无添加产品合计占45%的偏好度,远高于其他功能点。品牌开始把认证标识放大到整个罐身,甚至用二维码链入区块链溯源。飞鹤旗下“星蕴有机”系列2025年把牧场直播做成24小时循环,宝妈扫码就能看到奶牛耳标号,“看得见的有机”带动系列销量同比增长67%。

2. 包装端:800克“家庭装”成新标配

“过去400克是主流,现在800克才算入门。”老周告诉记者,渠道更愿意推大规格,一是客单价直接翻倍,二是减少拆单配送成本,“消费者也乐意,毕竟‘买大罐送小罐’的促销看起来更有获得感”。报告里,800克罐装以34%的偏好度稳居第一,远超400克罐装的28%。

3. 营销端:把专家请进母婴社区

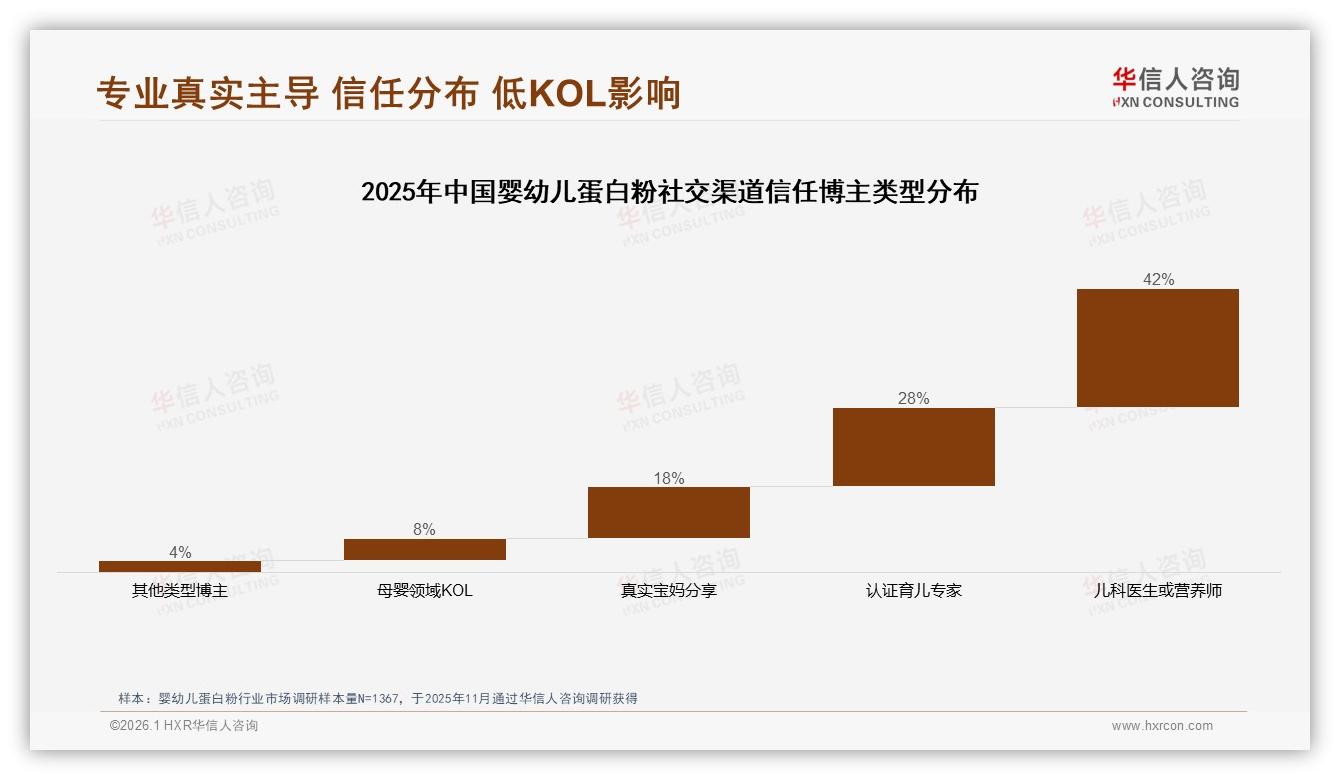

“KOL带不动,就把KOC用起来。”君乐宝运营负责人分享,他们2025年在妈妈网、宝宝树投放了5000篇‘真实宝妈日记’,标题一律用“普通妈妈打卡30天”,配图是厨房秤、奶瓶、宝宝体重曲线,“阅读量不高,但转化率是明星帖的3倍”。报告同样印证:42%消费者最信任“儿科医生或营养师”,远超母婴KOL的8%。

数据来源:华信人咨询《2025年中国婴幼儿蛋白粉市场洞察报告》

数据来源:华信人咨询《2025年中国婴幼儿蛋白粉市场洞察报告》

展望:订阅制能否把“流量”变“留量”?

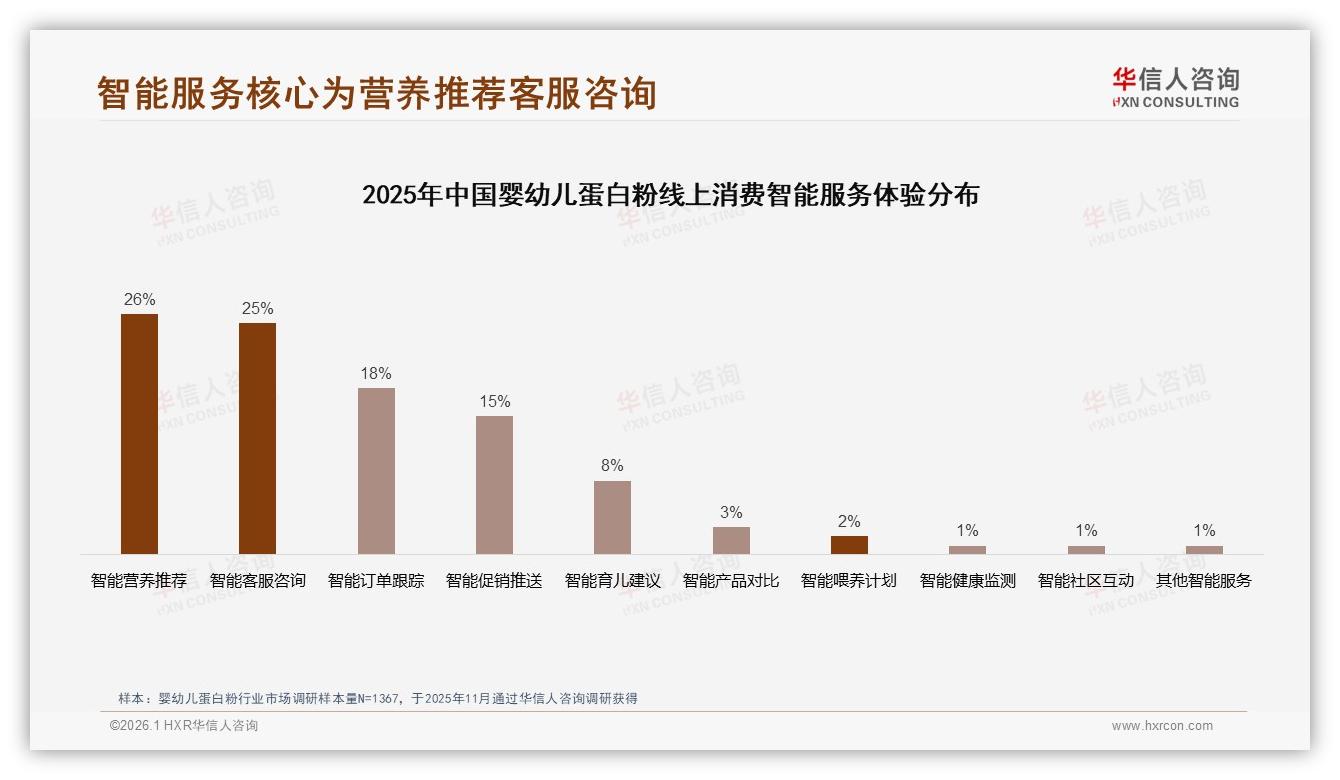

“我们正试水‘成长套餐’,一次性订购12罐,分6次发货,配套营养师每月回访。”合生可电商总监透露,内测用户3个月复购率拉到78%,远高于行业平均50%。报告也指出,智能营养推荐与智能客服咨询分别以26%和25%的占比,成为宝妈最期待的线上服务。

数据来源:华信人咨询《2025年中国婴幼儿蛋白粉市场洞察报告》

数据来源:华信人咨询《2025年中国婴幼儿蛋白粉市场洞察报告》

“未来比拼的不是谁广告多,而是谁能把宝宝身高体重数据、喂养记录、过敏史全部沉淀在一套系统里,给出下一罐该吃什么的算法答案。”华信人咨询分析师预测,当订阅制把“买奶粉”变成“买服务”,品牌才能真正锁定75%的年轻父母,让每一次复购都水到渠成。

夜深了,林可的购物车又多了一款新上市的“有机+益生菌”800克大罐装,页面提示“加入会员,次月自动发货享9折”。她点了“同意”,顺手把链接甩进闺蜜群:“一起订?省得下次熬夜抢券。”屏幕那端,无数个像她一样的年轻母亲,正用指尖投票,决定下一个五年的市场座次。