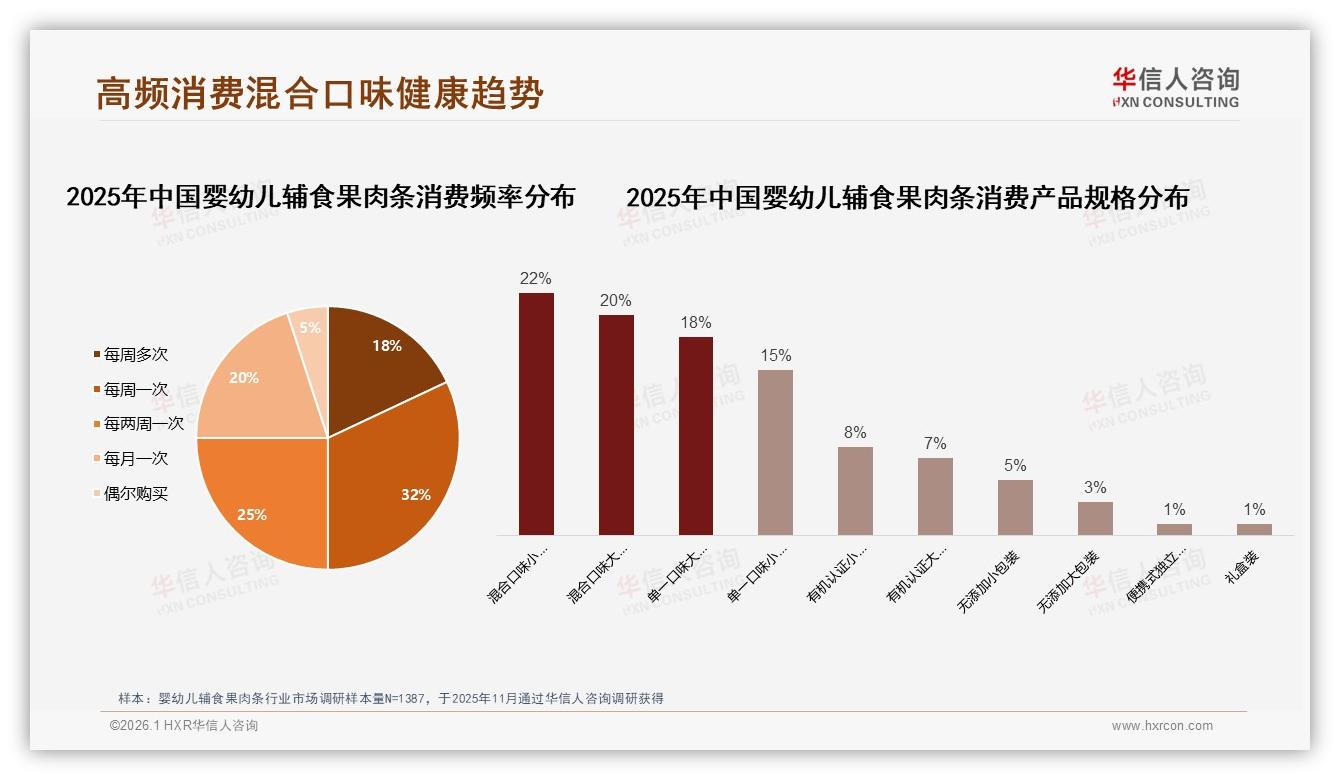

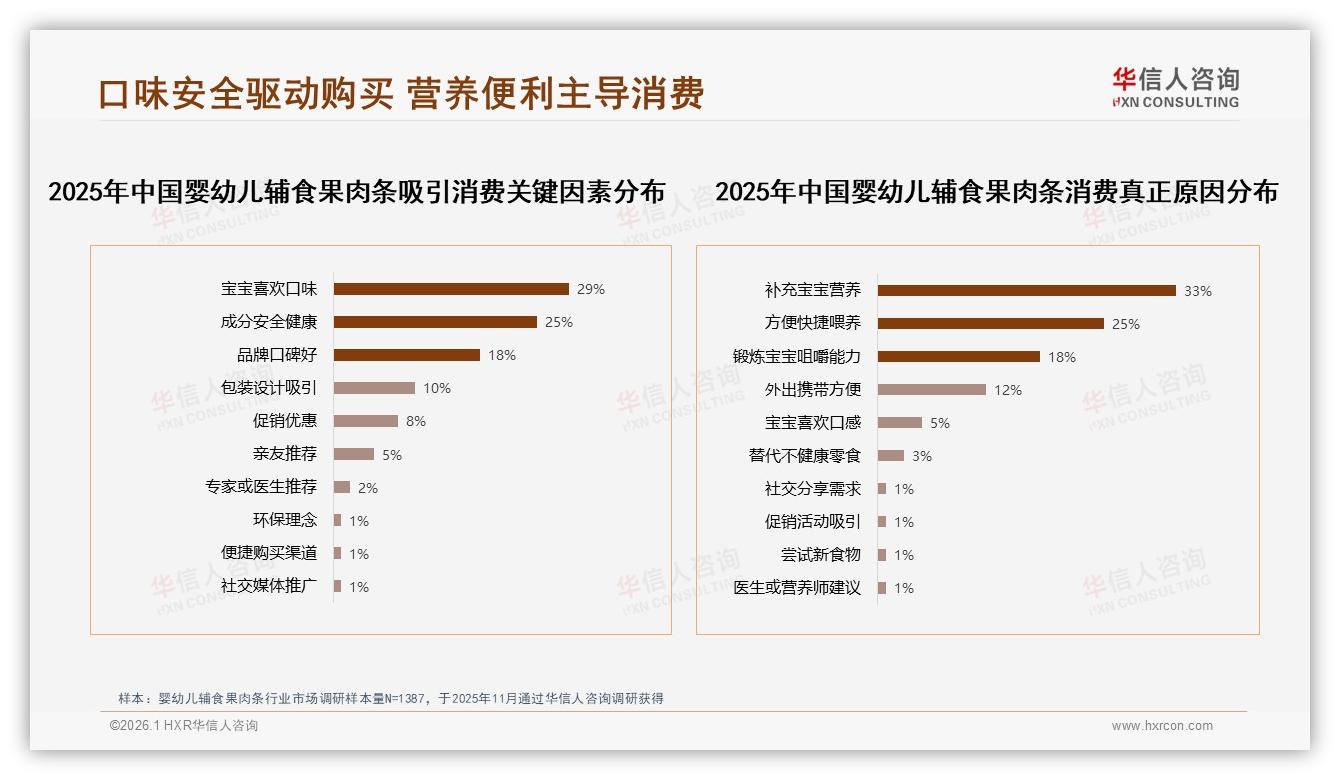

“每周二上午10点,我都会把购物车里的果肉条结账,像打卡一样准时。”90后妈妈林可在电话里笑着说,她的宝宝11个月,正是磨牙期,“一根果肉条能换我15分钟安静,比任何玩具都管用。”林可的“打卡”并非孤例——华信人咨询刚刚发布的《2025年中国婴幼儿辅食果肉条市场洞察报告》显示,50%的消费者每周至少购买一次,其中18%甚至“每周多次”,真正的“刚需中的刚需”。“高频”二字,被这群年轻父母演绎得淋漓尽致。数据背后,是一条肉眼可见的金矿:只要产品够安全、口味够丰富,复购率就能像滚雪球一样越滚越大。品牌方们显然嗅到了机会,2025年1-10月,天猫+京东+抖音三大平台果肉条销售额冲到2.27亿元,同比增幅高达47%,而整个零辅食大盘仅增长12%。“果肉条把零辅食行业跑出了独立行情。”一位不愿透露姓名的头部品牌电商总监私下透露,“我们内部把它叫做‘现金奶牛SKU’,因为周转太快,仓库几乎不留库存。”

数据来源:华信人咨询《2025年中国婴幼儿辅食果肉条市场洞察报告》

数据来源:华信人咨询《2025年中国婴幼儿辅食果肉条市场洞察报告》

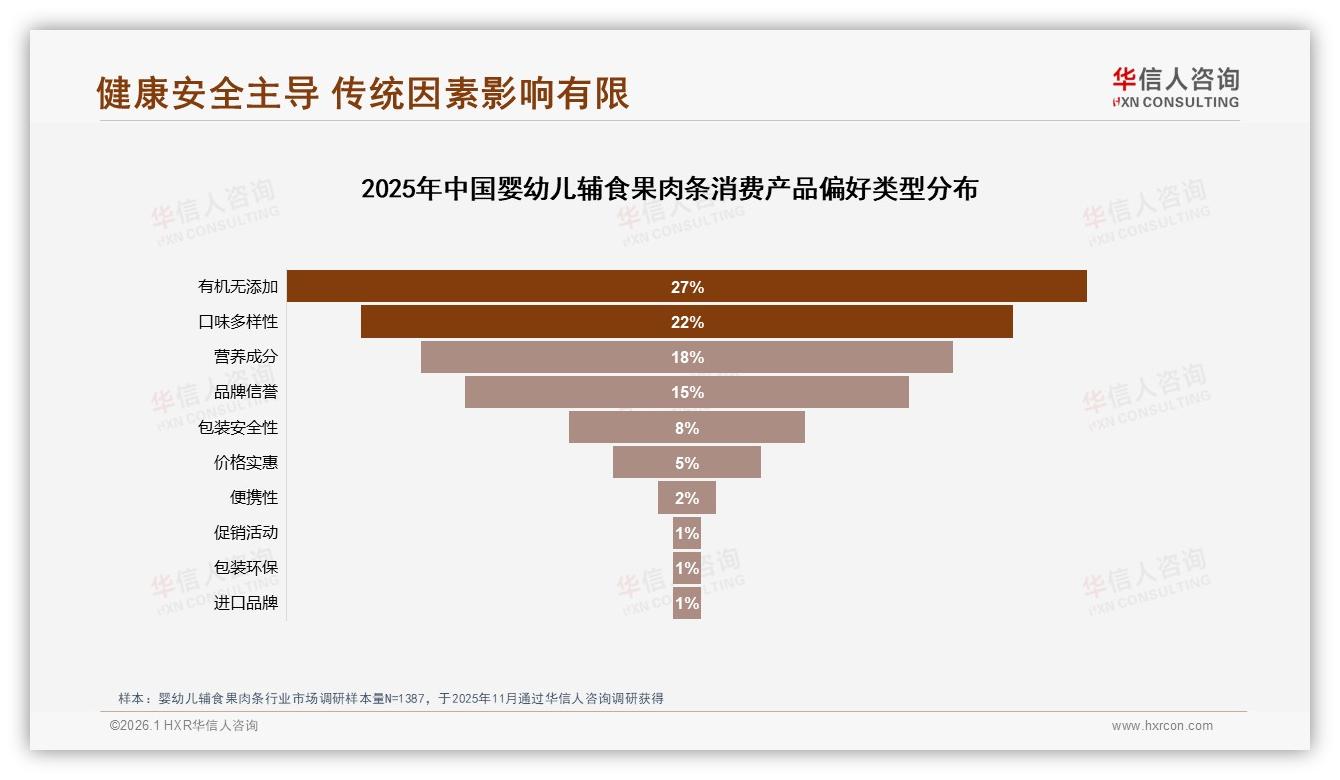

然而,硬币的另一面是“喜新厌旧”的宝宝味蕾。报告调研的1387位主力买手——78%为26-35岁的妈妈——把“宝宝不喜欢口味”列为更换品牌的第一理由,占比高达35%,远高于价格因素。林可也吐槽:“同一款草莓味,连买三周后,小家伙就开始扭头,喂进去也吐出来。”更麻烦的是“添加剂焦虑”:27%的受访者把“有机无添加”写在需求首位,社交平台上任何“防腐剂”“人工色素”的风吹草动,都能让一条链接瞬间退货暴增。华信人咨询分析师王笛指出:“口味创新速度跟不上宝宝厌倦速度,是行业最大挑战;而安全焦虑则把技术门槛直接抬高到天花板。”

数据来源:华信人咨询《2025年中国婴幼儿辅食果肉条市场洞察报告》

数据来源:华信人咨询《2025年中国婴幼儿辅食果肉条市场洞察报告》

怎么办?答案藏在“混合口味”四个字里。报告数据透露,混合口味以42%的销量占比遥遥领先,单一口味仅33%。“混合”不仅意味着一次吃到三种水果,更给了品牌讲故事的空间:春夏推“蓝莓+树莓+接骨木花”,秋冬上“苹果+肉桂+南瓜”,季节限定+稀缺原料,瞬间把“厌倦期”压缩到最低。某新锐品牌“果子星球”甚至把混合果肉条做成盲盒,每月1号更新组合,订阅用户复购率高达83%,比行业均值高出23个百分点。其创始人李粒在复盘时总结:“我们把‘口味’做成了‘内容’,让宝妈每月都有新话题发朋友圈,宝宝也永远有新味道试鲜。”

数据来源:华信人咨询《2025年中国婴幼儿辅食果肉条市场洞察报告》

数据来源:华信人咨询《2025年中国婴幼儿辅食果肉条市场洞察报告》

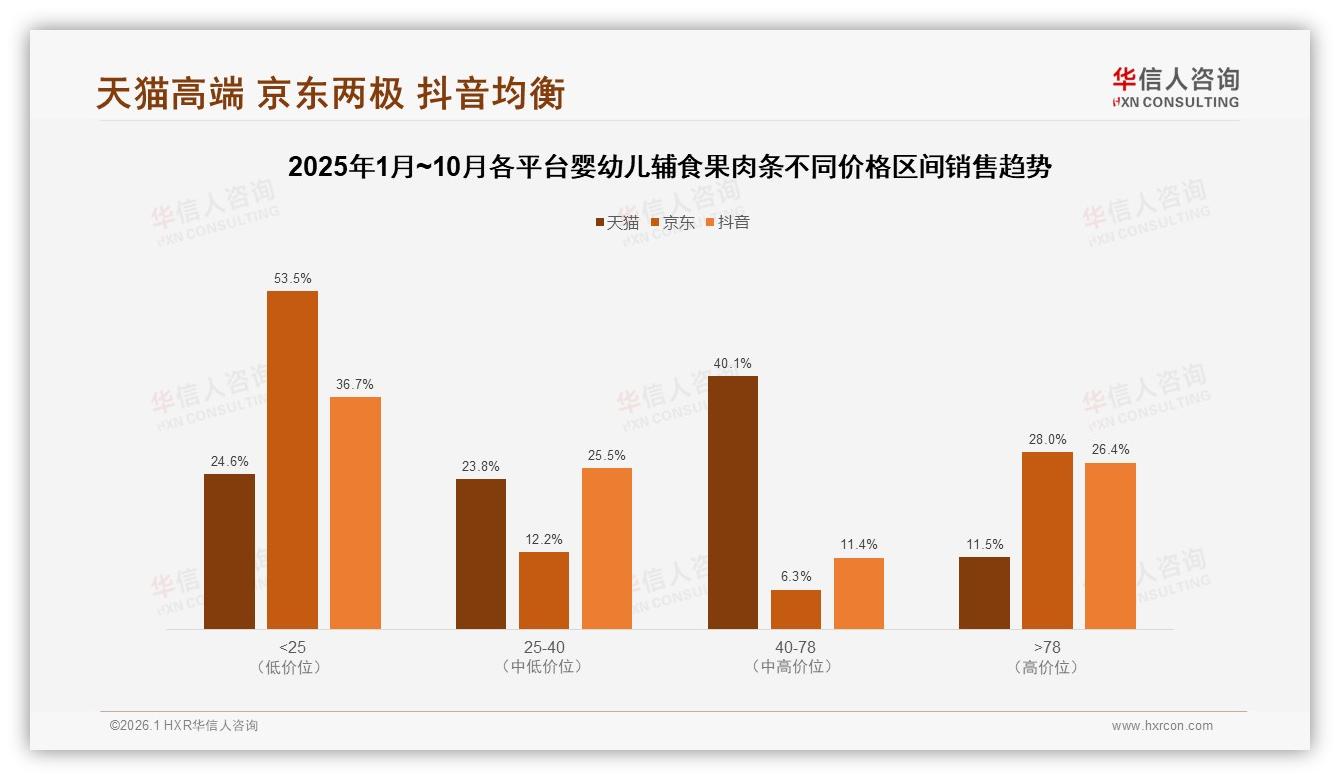

安全焦虑则用“有机认证+透明溯源”来抚平。报告显示,27%的消费者愿意为“有机无添加”支付20%以上溢价,而天猫平台40-78元中高端价格带贡献了51.6%的销售额,利润厚度肉眼可见。京东则呈现两极:低价走量、高价走利,>78元单品销量仅占6%,却贡献了28%的销售额。抖音更极端,>78元高端款拿下26.4%销售额,销量占比却不到6%,堪称“利润发动机”。业内人士笑称:“在抖音,只要故事讲得好,高端果肉条比低价款更赚钱。”

数据来源:华信人咨询《2025年中国婴幼儿辅食果肉条市场洞察报告》

数据来源:华信人咨询《2025年中国婴幼儿辅食果肉条市场洞察报告》

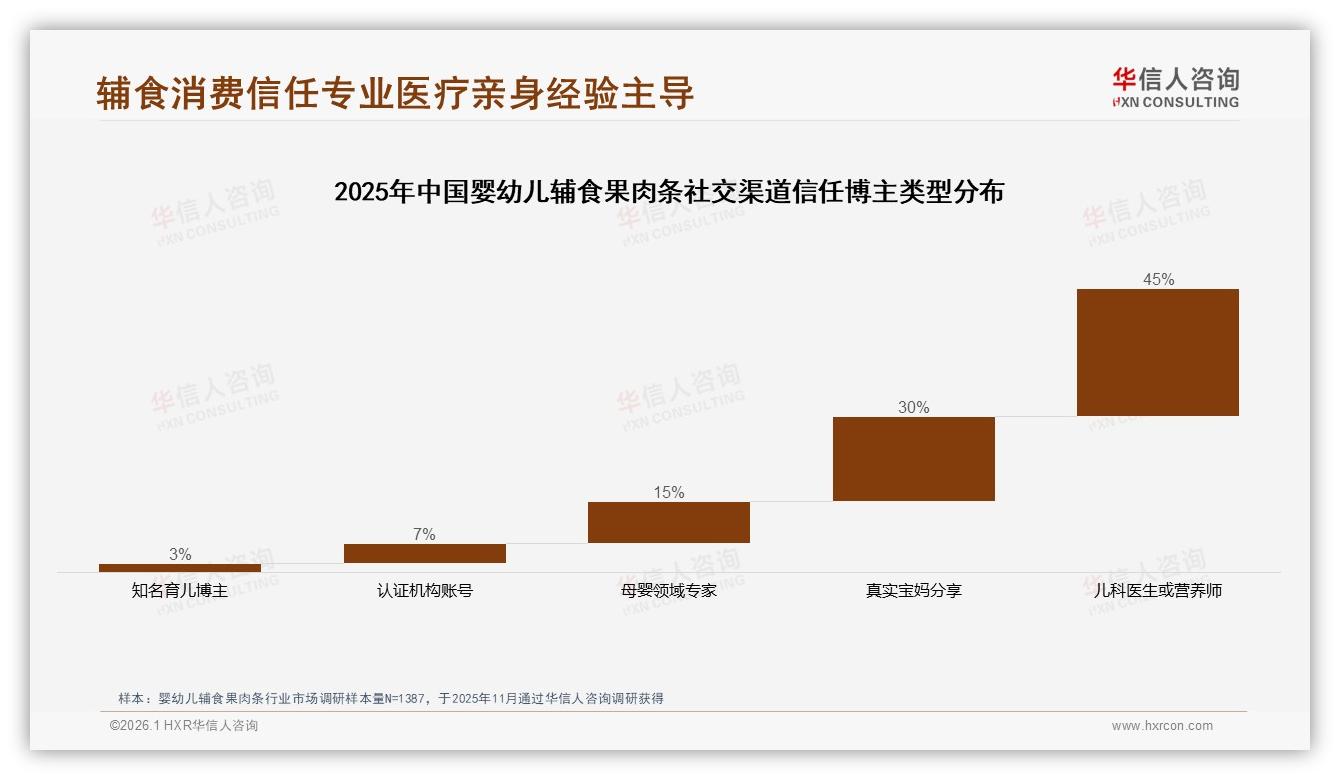

故事怎么讲?社交渠道已经给出剧本:微信朋友圈45%、母婴社群25%,是宝妈获取信息的主阵地;她们最信任的博主类型,45%选“儿科医生/营养师”,30%选“真实宝妈分享”。一句话——专业背书+真实体验,缺一不可。品牌“小鹿蓝蓝”去年10月把直播间搬进中国农科院蓝莓基地,由研究员现场讲解花青素含量,单场GMV破600万,客单价同比提升38%。弹幕里出现最多的一句话是:“专家站我这边,我敢买。”

数据来源:华信人咨询《2025年中国婴幼儿辅食果肉条市场洞察报告》

数据来源:华信人咨询《2025年中国婴幼儿辅食果肉条市场洞察报告》

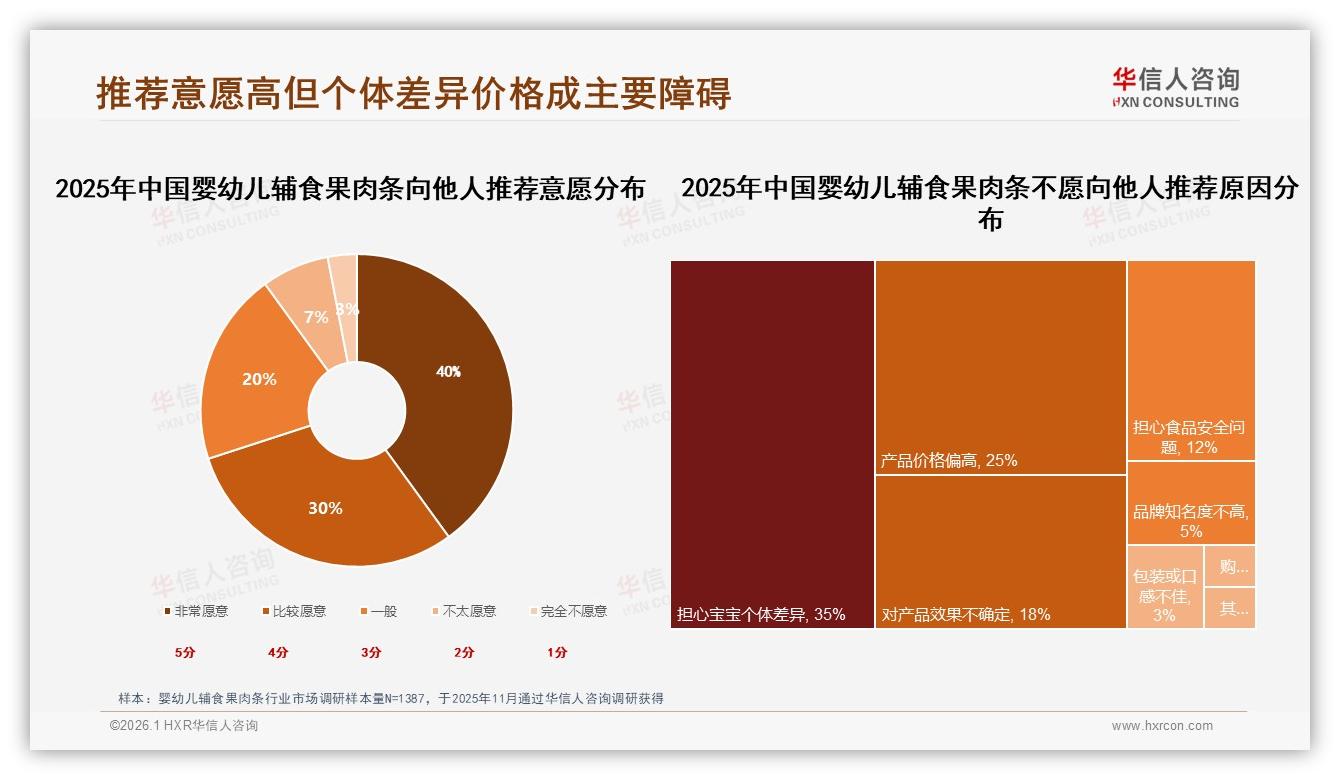

当然,再动人的故事也抵不过“宝宝个体差异”的硬伤。35%的家长因“担心不适合自家宝宝”而拒绝推荐新品牌,这是口碑扩散最大的绊脚石。解决方案是“订阅制+小包装试吃”:先把大规格拆成5根装体验包,再把首月订阅价打到正价五折,降低试错成本。果子星球的数据显示,体验包转化到大规格包的比率高达68%,而传统链接仅21%。“让宝妈用一杯奶茶钱先验证宝宝味蕾,后续自然水到渠成。”李粒说。

数据来源:华信人咨询《2025年中国婴幼儿辅食果肉条市场洞察报告》

数据来源:华信人咨询《2025年中国婴幼儿辅食果肉条市场洞察报告》

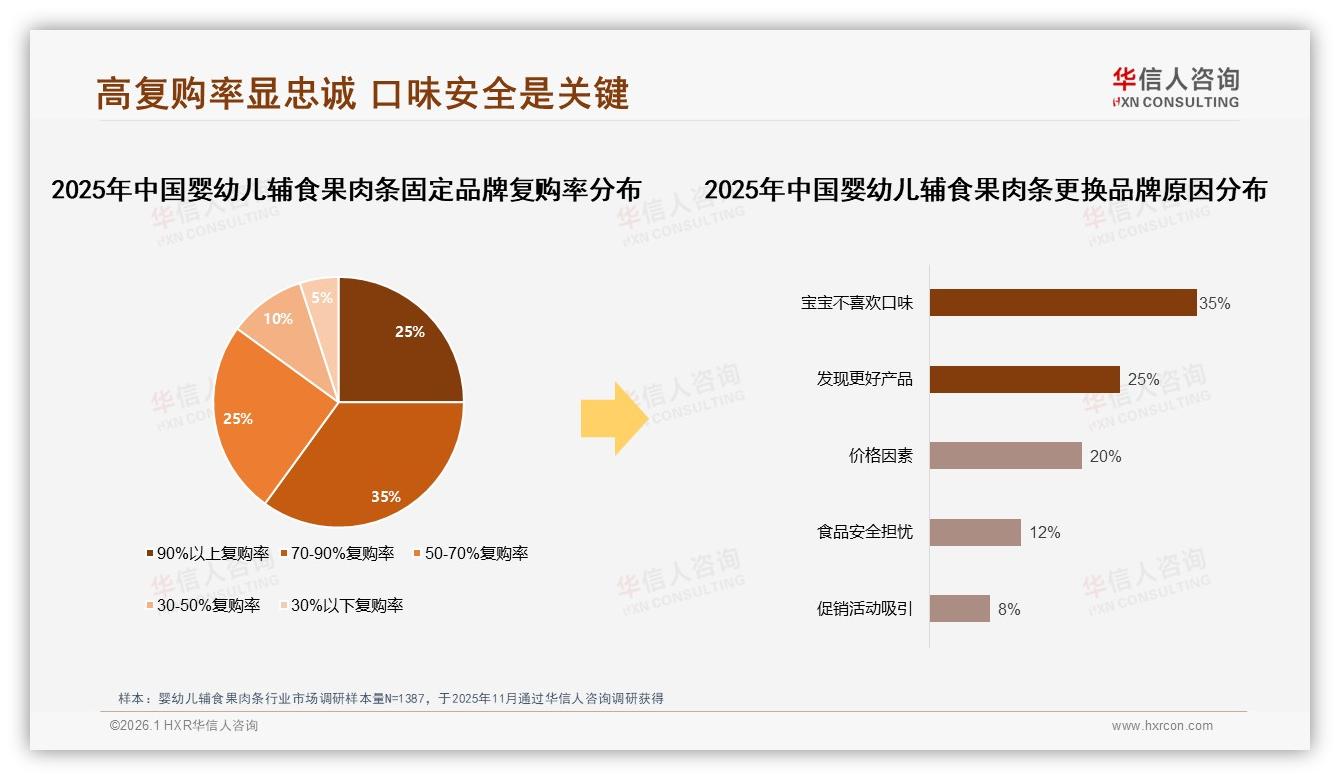

订阅制带来的更大惊喜是LTV(用户生命周期价值)的飙升。报告显示,70%以上复购率的用户占60%,其中90%以上复购的硬核用户高达25%。一旦锁定,他们年均贡献金额是普通用户的2.7倍。品牌“秋田满满”把订阅盒子与月龄发育绑定:8个月发“磨牙棒+果肉条”,12个月换“高钙果肉条”,18个月再升级“益生元果肉条”,像升级打怪一样把用户牢牢留在生态里。其私域运营负责人透露:“订阅用户年均购买14.3次,客单价218元,比非订阅用户高出94%。”

数据来源:华信人咨询《2025年中国婴幼儿辅食果肉条市场洞察报告》

数据来源:华信人咨询《2025年中国婴幼儿辅食果肉条市场洞察报告》

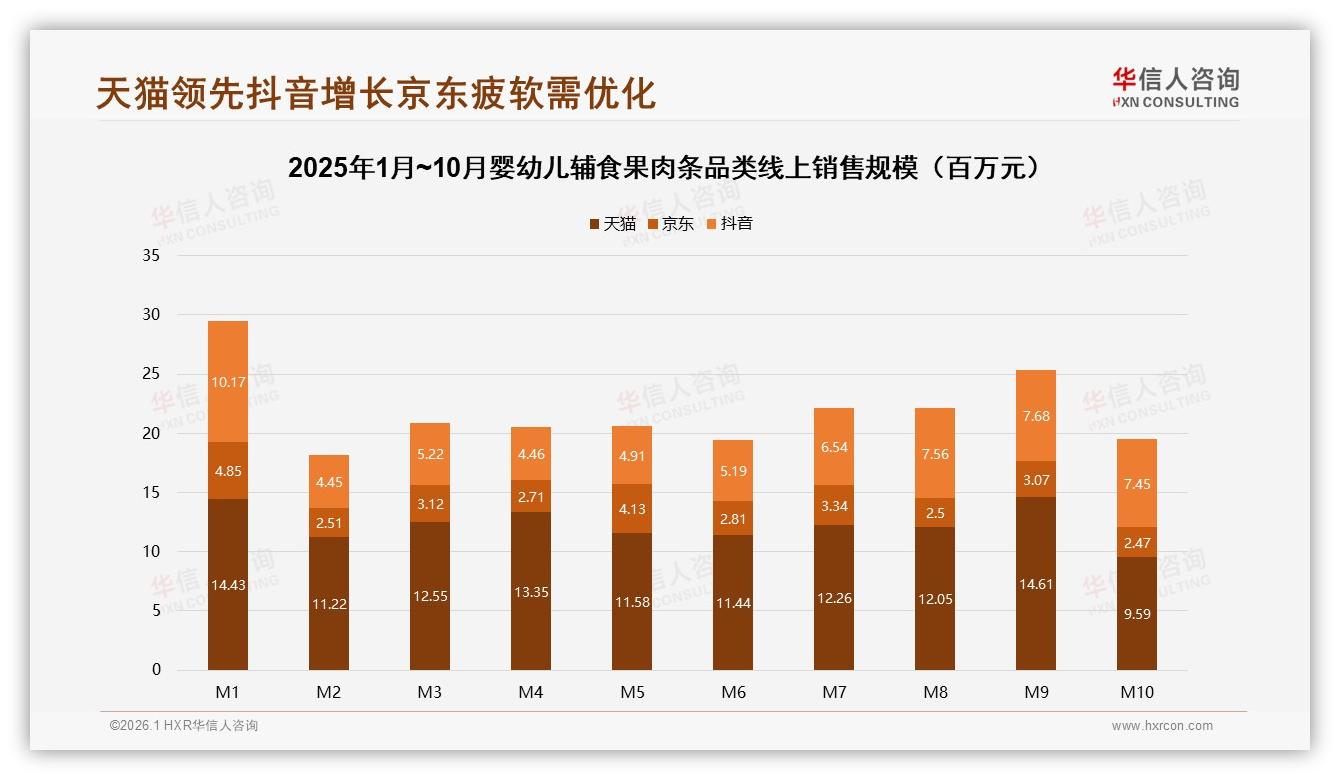

渠道层面,线上“一超两强”格局已定:天猫占56%份额,是品牌树立心智的“旗舰店”;抖音占30%且增速最快,内容电商把“冲动消费”玩到极致;京东占14%,但高端溢价最好。品牌策略随之分化:天猫推新品、树标准;抖音打爆款、冲GMV;京东做会员、赚利润。某头部品牌内部把三个平台比作“海陆空”:天猫是海军,稳;抖音是空军,快;京东是陆军,狠。2025年M9,天猫果肉条销售额冲到1461万元峰值,抖音M10仍维持745万元高位,京东则在618、双11两大节点爆发,形成互补节奏。

数据来源:华信人咨询《2025年中国婴幼儿辅食果肉条市场洞察报告》

数据来源:华信人咨询《2025年中国婴幼儿辅食果肉条市场洞察报告》

展望未来,华信人咨询预测,2026年果肉条市场有望突破35亿元,年均复合增长28%。“高频刚需+口味快消+安全升级”三重属性,让这条不起眼的小果肉,成为零辅食赛道最肥美的增量蛋糕。但机会永远留给有准备的人:谁能用混合口味持续刺激宝宝味蕾,用有机认证抚平家长焦虑,用订阅制把LTV做到极致,谁就能在这场“甜蜜竞赛”里笑到最后。正如林可们所言:“我们不怕花钱,只怕宝宝不爱、不安全。只要品牌懂我,我愿意一直买下去。”下一代零辅食之王,也许就在下一次口味迭代里诞生。