“原价199,限时99!”——凌晨0点30分,李佳琦直播间里的电子鼓被瞬间秒空。后台数据跳动的同一秒,天猫旗舰店运营负责人林溪却一点也开心不起来:过去12个月,他们一共做了18场大促,销售额同比翻了两倍,可净利润率却从18%跌到9%。“就像坐在过山车上,不踩油门就下滑,可油门踩到底,油箱却快见底了。”林溪的困境,正是2025年中国音乐玩具行业的集体缩影。

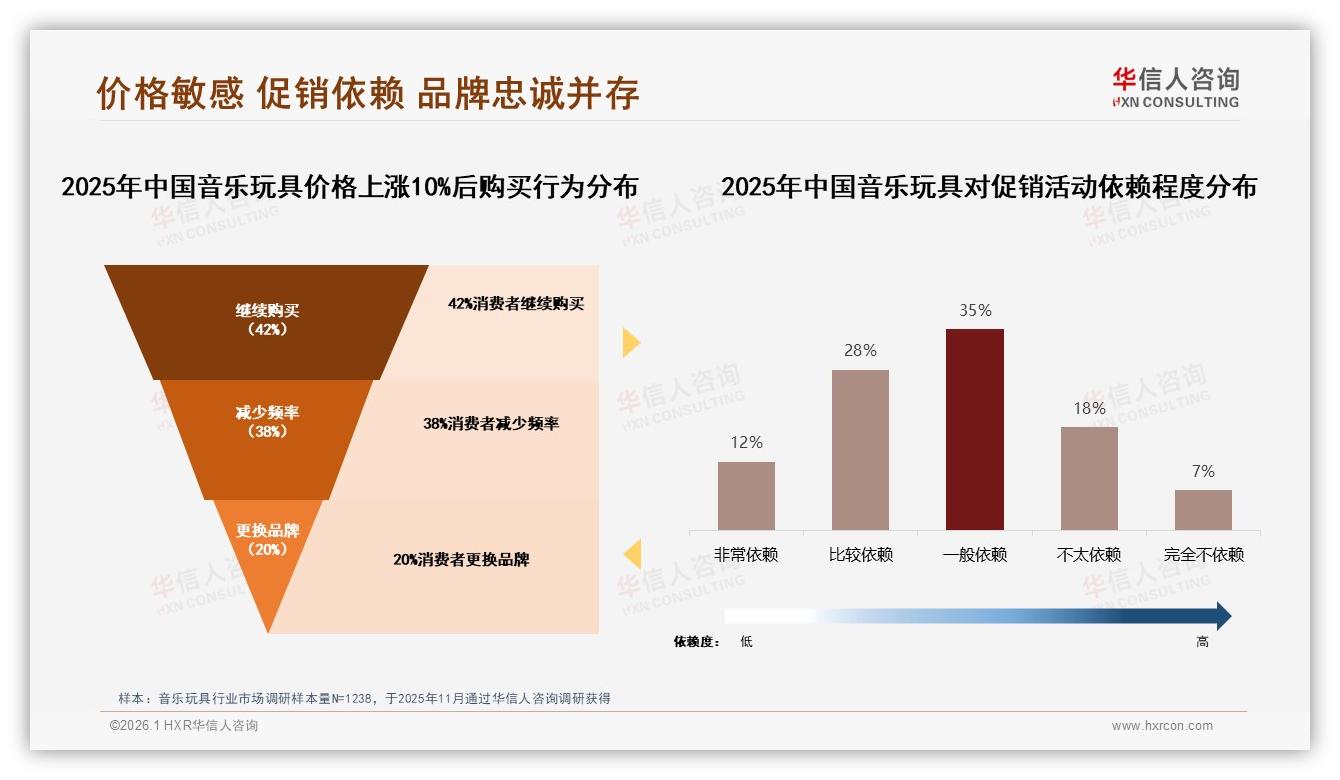

华信人咨询刚刚发布的《2025年中国音乐玩具市场洞察报告》给出了刺眼的数据:75%的消费者坦言“没有促销就不会下单”;当品牌把价格悄悄提高10%,只有42%的人愿意留下来,20%立刻掉头去买更便宜的竞品。换句话说,促销这把双刃剑,已经架在所有玩家的脖子上。

数据来源:华信人咨询《2025年中国音乐玩具市场洞察报告》

数据来源:华信人咨询《2025年中国音乐玩具市场洞察报告》

“促销依赖症”背后,是行业十年高速增长留下的甜蜜后遗症。过去,只要肯砸折扣,就能在天猫、京东、抖音三端冲上榜单;可如今,流量红利见顶、原材料涨价、物流成本高企,继续“骨折价”只能让利润表越来越难看。更麻烦的是,消费者对“低价”形成了心理锚点——一位90后妈妈在武汉江汉路的母婴店里抱怨:“我去年双11买的音乐键盘只要69,现在恢复到149,感觉像被割了韭菜,宁可等下一场大促。”

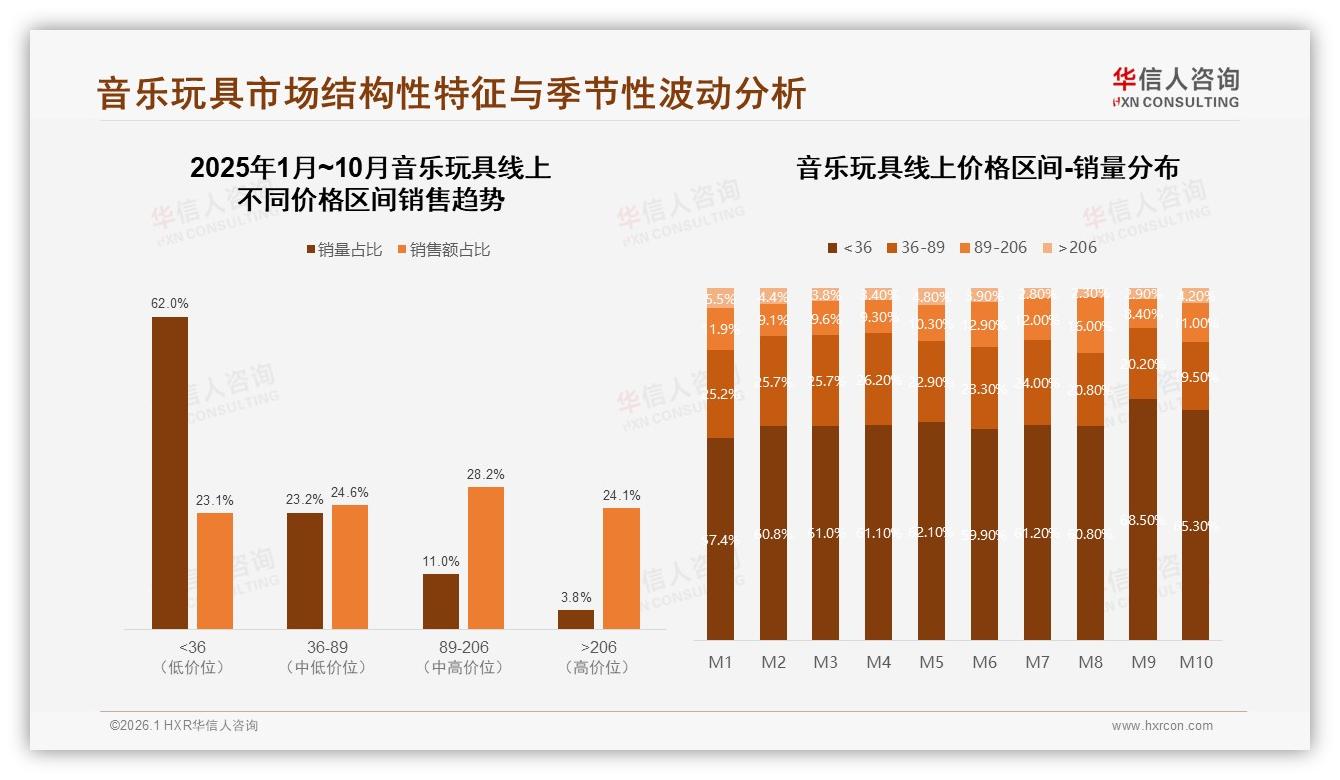

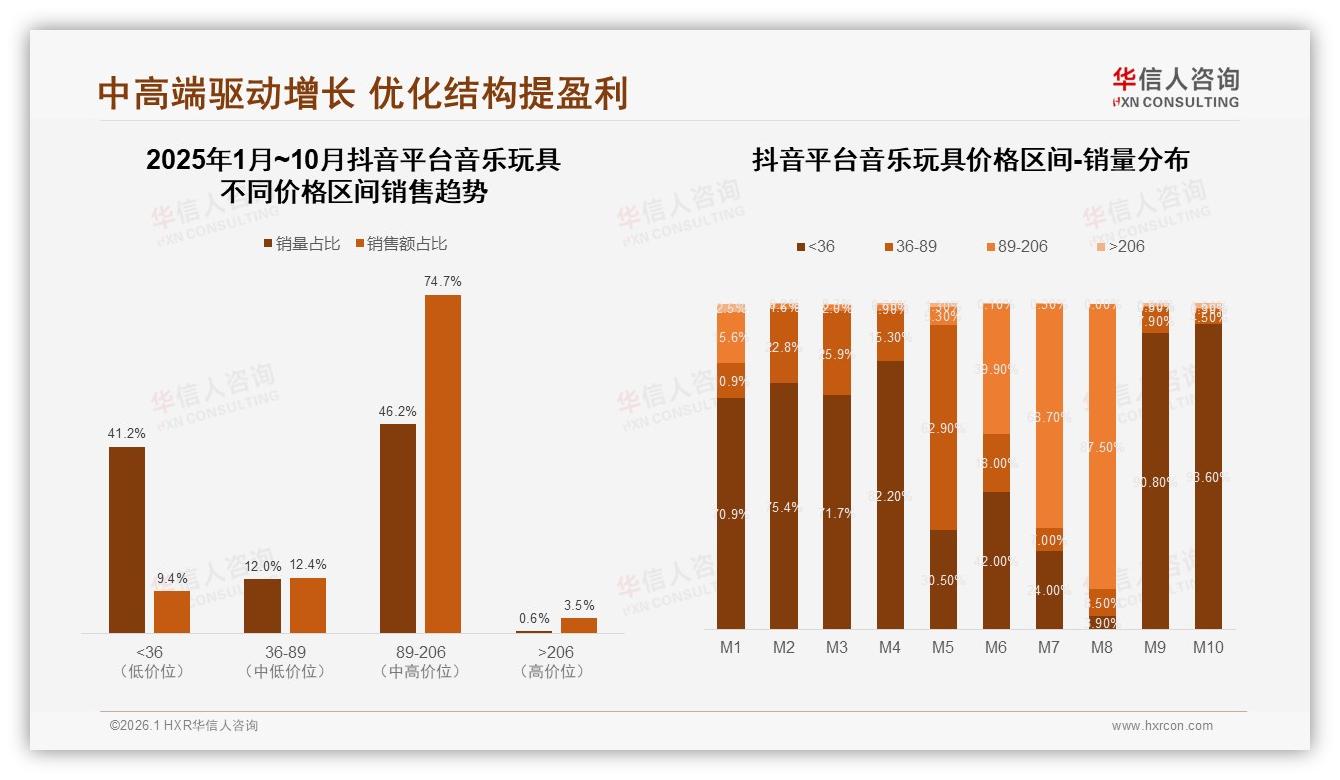

价格敏感像病毒一样蔓延。报告显示,50-100元价格段贡献了32%的销量,却把销售额牢牢锁死在低端;真正能带来28%销售额的89-206元中高端区间,只占11%的销量。销量与利润倒挂,让品牌陷入“越卖越亏”的怪圈。某头部国产品牌电商总监透露:“我们一款智能手鼓,物料成本加运费已经占到出厂价的72%,日常售价只能保本,只能靠大促冲量返点,但平台补贴一停,排名立刻掉出前50。”

数据来源:华信人咨询《2025年中国音乐玩具市场洞察报告》

数据来源:华信人咨询《2025年中国音乐玩具市场洞察报告》

利润被高折扣侵蚀的同时,品牌忠诚度也在松动。调研中,38%的人把“尝试新产品”列为更换品牌的首要理由,价格因素紧随其后占27%。“今天买A家的敲琴,明天B家便宜20块就换,反正功能差不多。”北京朝阳区的王先生一句话,道出了多数家长的真实心态。更残酷的是,社交媒体放大了这种“墙头草”效应:微信朋友圈里一条“XX品牌半价”的分享,能在两小时内让竞品销量跌去三成。

数据来源:华信人咨询《2025年中国音乐玩具市场洞察报告》

数据来源:华信人咨询《2025年中国音乐玩具市场洞察报告》

面对“一涨价就流失”的痛点,行业开始寻找“不降价也能卖”的解药。华信人咨询在报告中提出了一套“限时家庭套票”替代模型:把音乐玩具与在线音乐启蒙课打包,原价300元的电子琴+10节AI互动课,套票价249元,比单独购买便宜51元,但毛利率反而提升8个百分点。试点品牌“小音符”在内测中发现,购买套件的消费者里,有61%认为“课程值回票价”,对硬件涨价敏感度下降;复购率由52%提升到57%,预计2025年下半年能把涨价流失率从20%降到15%,带动整体毛利率回升3%。

“家长要的不是便宜,而是‘占便宜’的感觉。”小音符CEO周赫总结。他们把课程包装成“亲子乐队挑战”,每完成一节视频课,就能解锁一段AR动画,孩子可以跟父母合奏《小星星》。“当产品变成家庭互动的媒介,价格就不再是唯一决策因素。”周赫透露,内测用户里,有位苏州妈妈连续在朋友圈打卡21天,带来17个新订单,获客成本直接从45元降到11元。

数据来源:华信人咨询《2025年中国音乐玩具市场洞察报告》

数据来源:华信人咨询《2025年中国音乐玩具市场洞察报告》

渠道端也在配合“价值升级”做减法。天猫平台的数据显示,过去低价区间<36元产品销量占比高达63%,但销售额只占24%;今年平台把流量倾斜给“教育属性+亲子场景”标签的商品,36-89元价格段获得额外20%的首页曝光,直接带动该区间销量环比提升11%。“我们不再鼓励9块9包邮,而是希望品牌用内容、用服务把客单价做厚。”天猫母婴行业小二彦斌在商家闭门会上直言。

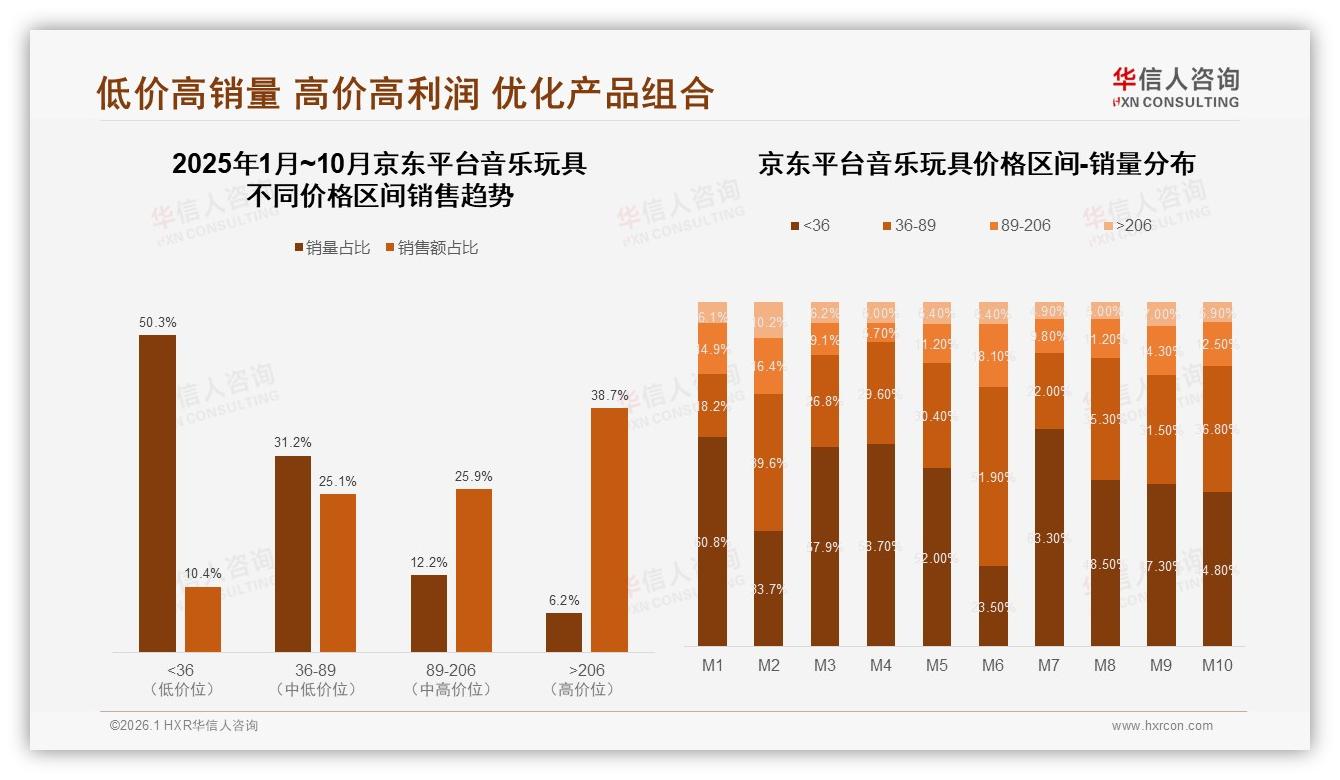

京东则把38%的高价订单牢牢握在手里,通过“自营+品质认证”标签,把>206元价格段占比拉到近四成。京东玩具采销负责人透露,平台正测试“先享后付”方案,家长可免费试用30天,满意再付款,用体验降低价格敏感。数据显示,试用模式下,高端手鼓的转化率提升1.7倍,退货率反而下降4个百分点。

数据来源:华信人咨询《2025年中国音乐玩具市场洞察报告》

数据来源:华信人咨询《2025年中国音乐玩具市场洞察报告》

抖音的打法更“内容向”。平台把74%的销售额锁在89-206元区间,用短视频剧情“种草”。头部达人@音乐妈妈小Q 在一条视频里,用“孩子乱敲玩具鼓,邻居敲门投诉”的冲突开头,引出“静音练习垫”的解决方案,点赞破百万,带动链接里一款169元的静音鼓单日销售额突破200万。“抖音用户冲动消费强,只要场景戳心,价格就不是第一阻力。”抖音电商母婴负责人宋歌总结。

数据来源:华信人咨询《2025年中国音乐玩具市场洞察报告》

数据来源:华信人咨询《2025年中国音乐玩具市场洞察报告》

品牌、平台、内容方三股力量合流,让“促销依赖症”出现缓解迹象。华信人预测,如果“家庭套票+内容增值”模式能在行业普及,2025年下半年音乐玩具平均客单价有望从当前的127元提升到138元,整体毛利率回升2-3个百分点,涨价流失率控制在15%以内。

但挑战依旧像暗礁潜伏。首先是供应链成本——ABS塑料、IC芯片在过去一年分别上涨12%和18%,吞噬了品牌好不容易腾出的利润区间;其次是同质化,市面上超过60%的“益智敲击琴”出自同几家代工厂,功能雷同,外观相似,只能靠价格肉搏;最后是低复购,音乐玩具消费频次以“每年几次”为主,61%的消费者表示“家里有一台就够了”,如何把一次性买卖变成持续教育服务,是行业下一道待解的题。

“未来能活下来的品牌,一定是把玩具做成教育入口,把硬件利润转化为内容续费。”华信人咨询资深分析师李牧指出。他举了一个大胆的设想:品牌把电子鼓硬件按成本价出售,靠后续音乐课程、曲谱包、升级音色包订阅盈利,就像“买剃须刀架,赚刀片钱”。目前,已有创业公司尝试把硬件价格压到49元,靠9.9元/月的AI陪练课回本,内测三个月用户留存率达78%,ARPU值做到124元,比单纯卖硬件高出近一倍。

故事写到这儿,促销仍是短期内绕不开的兴奋剂,但行业共识已经显现——靠折扣换销量的时代即将落幕,用内容、用服务、用场景把“一次性低价”升级为“持续性价值”,才是音乐玩具下半场的入场券。就像林溪在复盘会上说的:“我们不想再被促销绑架,我们想用一首亲子共奏的《欢乐颂》,把利润唱回来。”

数据来源:华信人咨询《2025年中国音乐玩具市场洞察报告》

数据来源:华信人咨询《2025年中国音乐玩具市场洞察报告》