“太便宜不敢买,太贵又嫌贵。”——这是北京白领王倩在抖音直播间里的一句弹幕,也是2025年电子发光玩具行业最扎心的消费者独白。她刚把一款9.9元包邮的“七彩陀螺”从购物车里删除,转头下单了一只59元的“Type-C快充指尖陀螺”,原因很简单:“评论区都说便宜款三天就暗,59块能亮一个夏天,值了。”

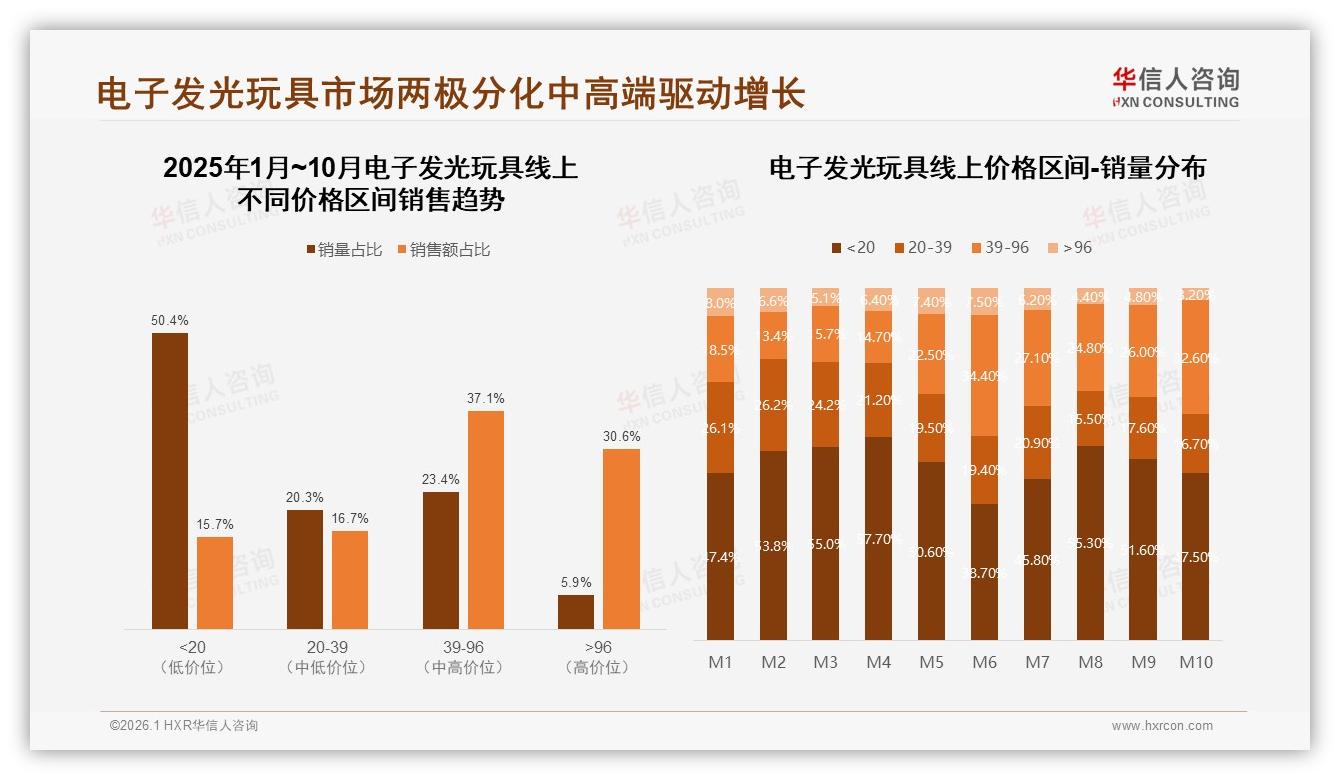

王倩的选择并非孤例。华信人咨询刚刚发布的《2025年中国电子发光玩具市场洞察报告》用一组冰冷却滚烫的数字印证了这种“心理价位漂移”:39-96元中段价格带只贡献了23.4%的销量,却吞走了37.1%的销售额,成为整个品类最肥美的利润“腰窝”。换句话说,卖一只中段玩具,等于同期批发三只9.9元引流款。数据不会说谎——当低价段以50.4%的巨量销量仅换来15.7%的销售额时,厂家若继续陷在“9块9”泥潭里,无异于用钢筋换棉花糖。

数据来源:华信人咨询《2025年中国电子发光玩具市场洞察报告》

数据来源:华信人咨询《2025年中国电子发光玩具市场洞察报告》

“我们去年把一条低价产线直接关停,心疼却痛快。”深圳“星核玩具”创始人老赵在电话里给记者算了一笔账:低价款材料+人工+运费合计7.6元,平台扣点5%,还要预留15%的破损售后,卖9.9元净利润只剩0.8元,“得卖1万只才够付天猫年费”。今年他把主力SKU定在49元和69元两档,芯片升级成16色渐变,充电口换成Type-C,结果6月销售额同比翻2.7倍,毛利率从8%飙到31%。老赵总结:“消费者要的不是便宜,而是‘不心疼的精致’。”

然而,机会背后总有暗礁。报告显示,>96元高端带虽然以5.9%的销量撬走30.6%的销售额,但渗透率天花板肉眼可见;而<20元低价带像黑洞一样吞噬品牌利润,更可怕的是它把用户心智锚定在“发光玩具就该十块钱”的幻觉里。山东临沂的源头工厂老板李强对此深有体会:“去年双十一,我们为了冲类目第一,把发光飞盘打到19.9元,一天出3万单,结果退货率18%,差评集中在‘塑料感重’‘灯珠三天报废’,链接至今没缓过来。”

(不同价格区间销售趋势及销量.jpg)

痛则思变。华信人咨询首席分析师周磊在解读会上给出一张“哑铃型”市场示意图:两端臃肿,中段纤细。“哑铃越重,品牌越累。2026年谁能把中段做粗,谁就能拿到下一轮融资。”周磊给出的方案被业内戏称为“轻旗舰”策略——价格锚定39-96元,外观做加法,功能做减法,场景做乘法。

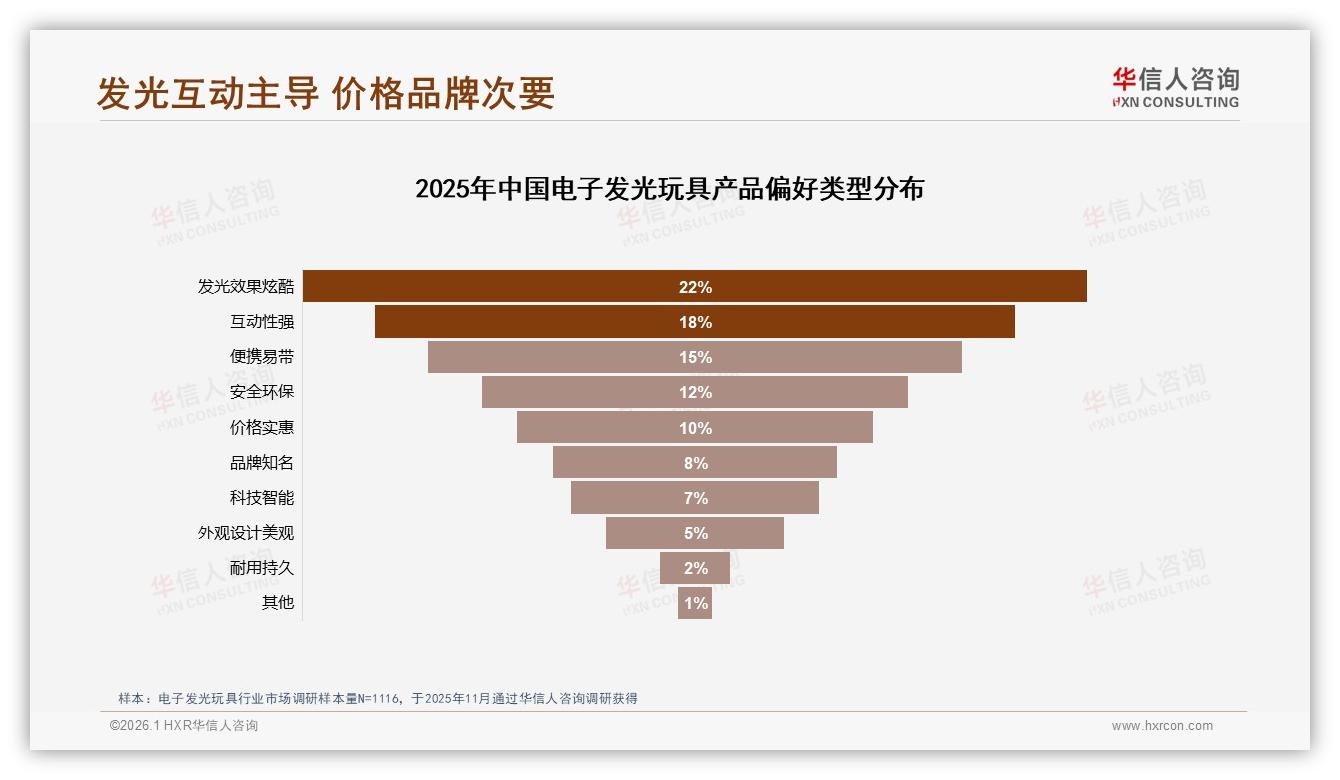

具体怎么玩?首先是“芯片级”升级。报告调研发现,消费者最买账的卖点22%是“发光效果炫酷”,远高于“价格实惠”的10%。于是“星核玩具”把49元款做成16位真彩PWM调光,亮度提升20%却只用5颗LED,成本反而降了0.3元。其次是“Type-C”心智抢占。在1116份有效样本里,15%的消费者把“便携易带”列为核心需求,而Type-C接口让“出门少带一根线”成为社交货币,小红书相关笔记曝光环比增长340%。

数据来源:华信人咨询《2025年中国电子发光玩具市场洞察报告》

数据来源:华信人咨询《2025年中国电子发光玩具市场洞察报告》

渠道配合同样关键。天猫平台数据显示,39-96元中段产品在5-6月销售额环比增幅达46%,远高于低价段的11%。“我们让主播在直播间把‘9块9’当成参照物,一句话‘少喝一杯奶茶就能升级快充’,瞬间把 Comparative Pain 打到最低。”杭州MCN机构“萤火”负责人透露,618期间他们靠这套话术把一款59元发光指尖陀螺打爆,单场ROI 1∶8.7,远高于行业均值1∶3.2。

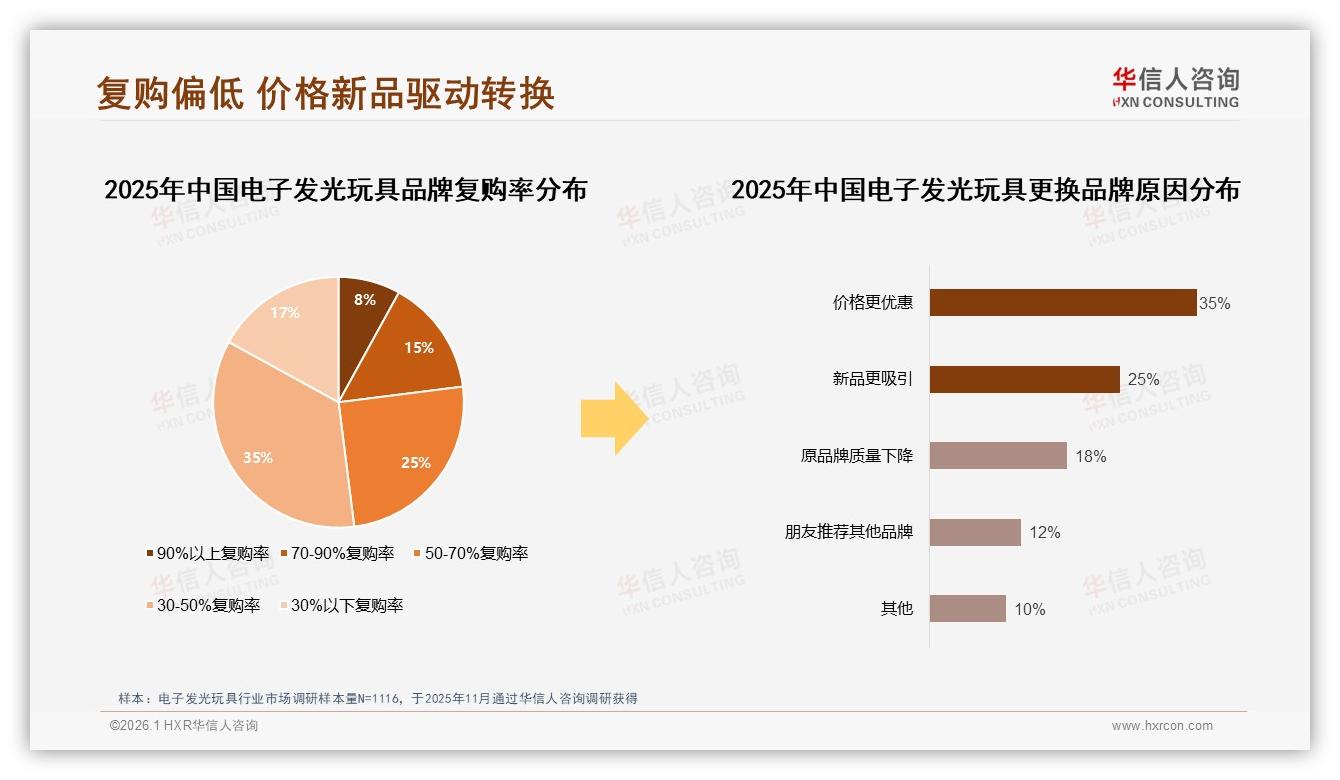

当然,中段突围不是简单提价就能复制。报告提醒:复购率仍是悬在头顶的达摩克利斯之剑。目前30-50%复购区间占比35%,但仍有17%的品牌复购率低于30%,消费者换牌理由35%是“价格更优惠”,25%是“新品更吸引”。这意味着中段玩家必须建立“迭代流水线”,把49元款的生命周期压缩到6个月,用季节限定色、IP联名壳、节日礼盒装持续刺激“轻旗舰”人群。

数据来源:华信人咨询《2025年中国电子发光玩具市场洞察报告》

数据来源:华信人咨询《2025年中国电子发光玩具市场洞察报告》

“别再把39-96元当成‘高不成低不就’的夹缝,它是品牌利润最柔软的腹地。”周磊在报告发布会尾声用一句话定调,“2026年,谁能把这片腹地耕成良田,谁就能摆脱‘发光=一次性’的低维竞争,真正让玩具发光,也让财报发光。”

故事回到王倩。她收到59元陀螺后拍了一条15秒短视频:霓虹灯下,陀螺从冰蓝渐变到玫瑰金,配文“Type-C快充+16色随心切,成年人的快乐也可以很平价”。视频点赞3.7万,评论区被“链接”刷屏。也许下一只“轻旗舰”爆款,就诞生在这样的用户原声里。

数据来源:华信人咨询《2025年中国电子发光玩具市场洞察报告》

数据来源:华信人咨询《2025年中国电子发光玩具市场洞察报告》

市场永远奖励先读懂消费者心跳的人。37%销售额已经验证中段魔力,接下来就看谁敢砍掉低价枷锁,把“轻旗舰”三个字写进下一季新品海报。毕竟,在发光玩具这条赛道,谁先点亮中段,谁就照亮了未来。