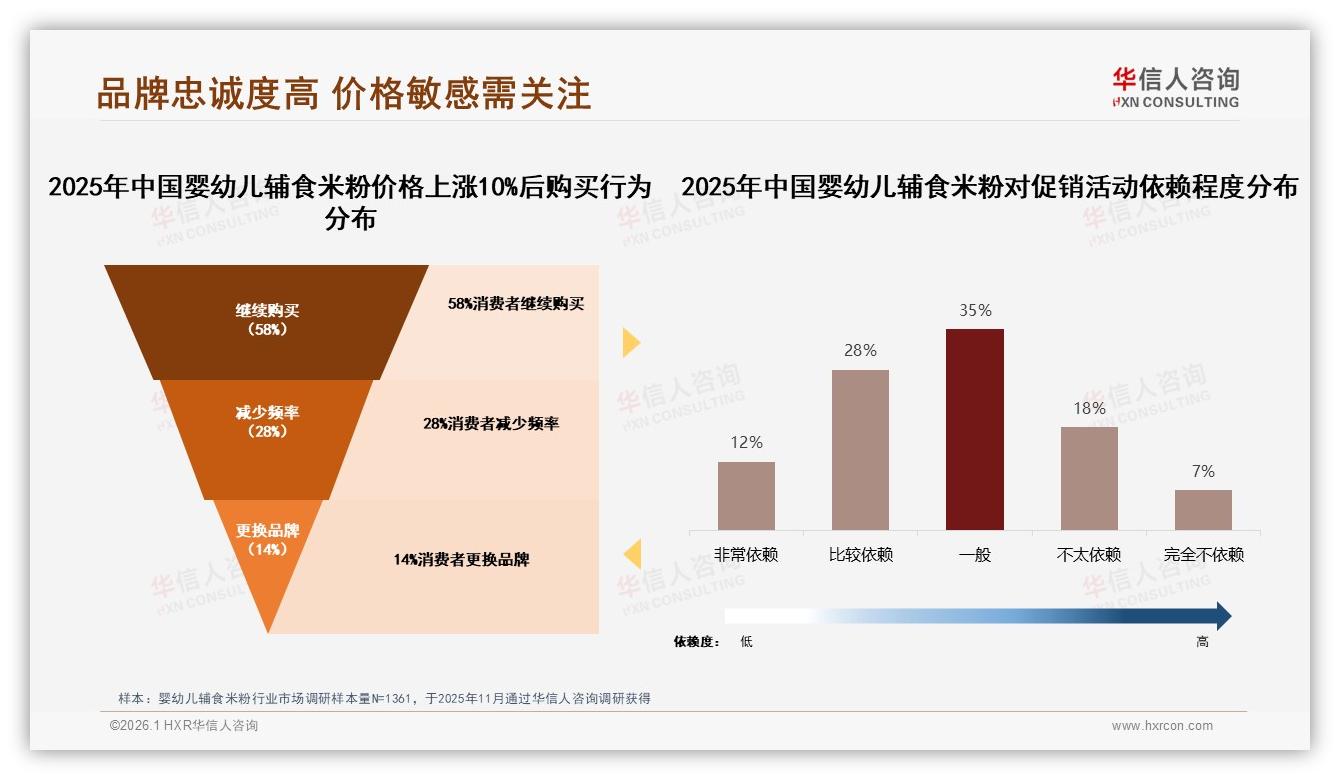

“涨价10%,你还买吗?”——在华信人咨询最近一场母婴渠道闭门会上,这个问题被抛向30位品牌电商负责人。结果现场举手不足一半,可后台数据却给出另一番答案:过去一年里,真正面对终端提价10%的宝妈,有58%依旧把原品牌米粉加进购物车,仿佛什么都没发生。

“我根本没空比价,娃吃惯了这个味,再换怕过敏。”杭州90后妈妈周岚的一句话,道出了半数人的心声。她们不是不知道涨价,而是在‘安全’与‘时间’面前,十块钱价差可以忽略不计。正是这份‘懒得折腾’,让婴幼儿辅食米粉行业第一次拥有了一块足够厚的‘价格安全垫’。

数据来源:华信人咨询《2025年中国婴幼儿辅食米粉市场洞察报告》

数据来源:华信人咨询《2025年中国婴幼儿辅食米粉市场洞察报告》

然而,硬币的另一面寒光闪闪:同一批受访者里,40%的人对促销‘非常或比较依赖’,大促一停,她们就消失。品牌方常在618、双11后发出哀嚎——‘销量断崖’,根源便是这40%的‘游击用户’。她们平时潜水,等到李佳琦喊出‘买二赠一’才蜂拥而上,活动结束后又瞬间蒸发,留下高库存与低价后遗症。

“促销依赖就像鸦片,吸的时候爽,戒的时候痛不欲生。”一位曾操盘国产TOP3米粉品牌的营销副总裁私下坦言。2024年双11,该品牌把400g装从79元降到49元,当天冲至类目第一,可12月价格回弹,销量直接腰斩,环比跌幅52%,‘比疫情封仓还恐怖’。

(价格上涨后购买行为和对促销活动依赖程度.jpg)

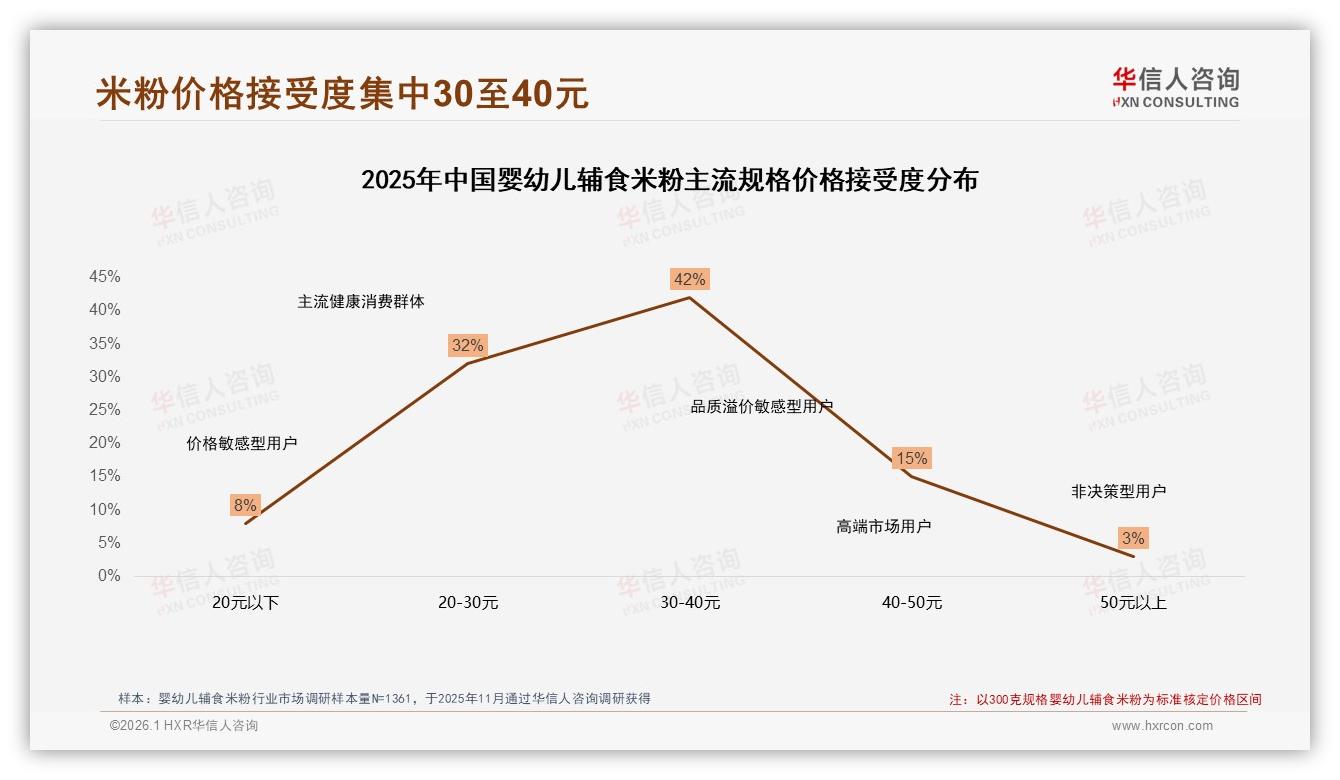

更麻烦的是,价格敏感者正把市场拖向30元生死线。华信人调研显示,300g规格只要定价高于40元,接受度便从42%骤降至18%,而30-40元区间则牢牢吸走四成用户,成为‘甜蜜点’。这意味着,一旦促销把心理价位锚定在30元,再想拉回50元将难上加难。

数据来源:华信人咨询《2025年中国婴幼儿辅食米粉市场洞察报告》

数据来源:华信人咨询《2025年中国婴幼儿辅食米粉市场洞察报告》

“我们不能再靠打折续命。”健合集团婴幼儿事业部负责人林森在内部复盘会上拍板:从2025年起,所有新品不再设置直接降价,而是改用“会员价+积分商城”——会员支付正价,却可凭积分兑换小包装、辅食碗、甚至绘本;既守住价盘,又把促销敏感者沉淀为积分用户。试运营三个月,促销依赖人群占比从42%降到27%,复购率反升9个百分点。

这套“替代降价”组合拳,被业内总结为“三件套”:第一,会员价保持30-40元锚点,让价格敏感者觉得‘没吃亏’;第二,积分商城上架10g-20g新口味试用装,降低涨价心理落差;第三,社群营养师每日打卡,用知识把“便宜”升级为“值得”。林森透露,下一步计划把58%忠诚基本盘扩容到70%,方法简单粗暴——给老用户发“成长任务”:连续12个月购买即可解锁“定制月龄营养报告”,把情感绑定做得比胶水还黏。

渠道端也在配合“去促销化”。天猫母婴总经理锕度在商家闭门会上放话:2025年平台将把搜索权重从“历史低价”调整为“会员活跃度”,鼓励品牌用88VIP积分、亲子卡替代直降。京东则测试“价格保护险”,用户购买后若遇官方降价可自动理赔,品牌商无需牺牲价盘即可打消消费者“买贵”顾虑。抖音商城走得更远,把“高端货”做成短视频挑战赛——只要宝妈发布宝宝吃空碗的视频并绑定话题,系统就返积分,等于把广告费直接补贴给内容,而非打折。

“过去十年,我们习惯用价格换规模;未来十年,得用价值换忠诚。”英氏控股CEO万建明在2026客户年会上,把PPT标题打成一行红色大字。英氏2025年推出的“007盲盒计划”印证了这句话:每月1日上线一款“隐藏口味”,只送不卖,前提是需要当月消费满199元积分兑换。结果盲盒带动关联销售增长37%,客单价提升21元,而整体折扣率反而下降4个百分点。

当然,涨价并非一路绿灯。华信人分析师提醒,58%的“忠诚安全垫”主要集中在26-35岁、家庭月收入3-8万元的中产宝妈;当品牌想向上突破149元超高端线,就必须面对仅占8.8%销量却贡献23.9%销售额的“寡头区间”。在这里,消费者问的第一个问题不是多少钱,而是“有没有临床验证”。于是,飞鹤、君乐宝纷纷把医学年会搬进直播间,用白皮书撑住溢价。

展望2026,行业大概率出现“双轨制”:一边是30-40元基本盘,用会员积分替代降价,把40%促销依赖压到25%;另一边是100元以上科研派,用专利菌株、临床数据锁定高端。两条赛道看似平行,却会在“忠诚率”这一指标上殊途同归——谁能把58%的刚性用户先推到70%,谁就能在下一次原料暴涨、物流狂飙时依旧睡得安稳。

“别再问我涨价10%会不会掉量,去问问会员系统里那70%的银卡妈妈答不答应。”这是林森留给渠道商的最后一句话,也是留给整个行业的思考题:价格敏感永远存在,但忠诚可以培养;与其在促销泥潭里互殴,不如把40%的“游击队员”收编进积分营,变成下一次提价时最坚定的后盾。