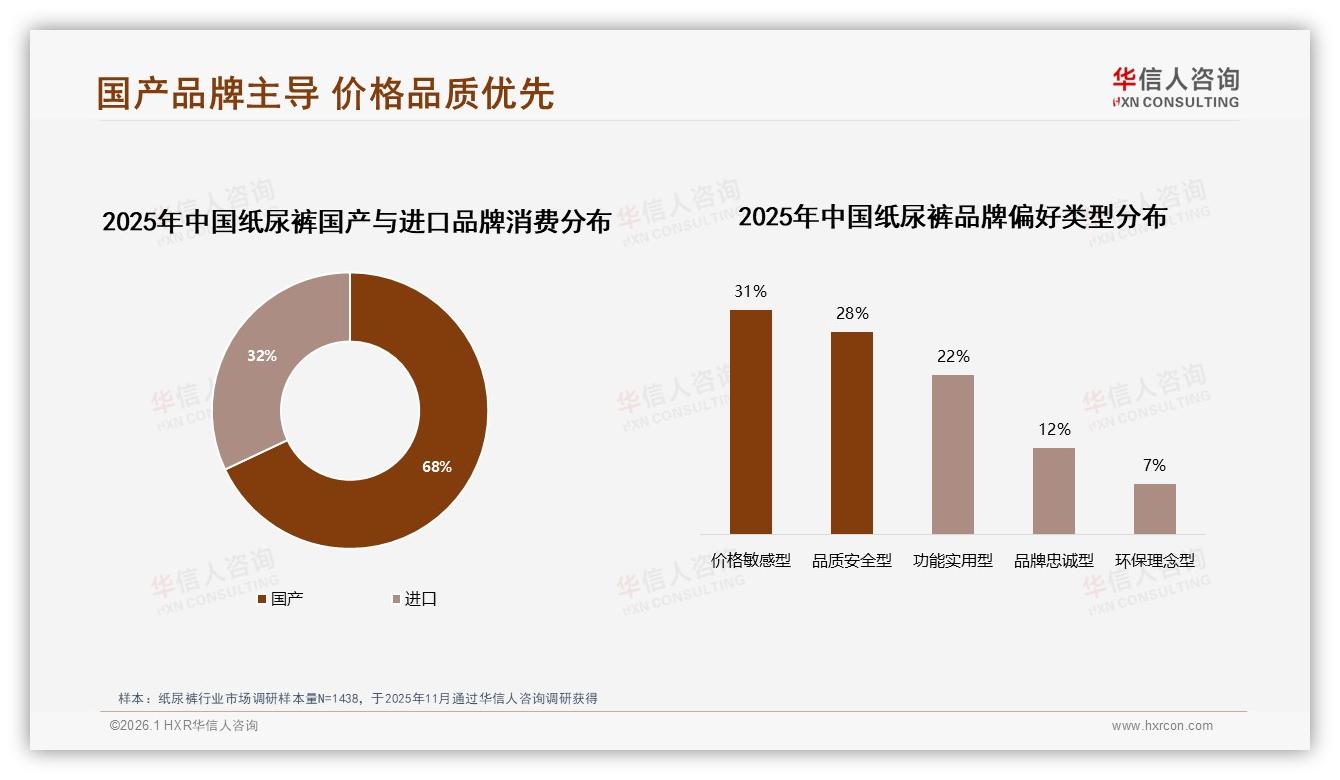

“以前总觉得进口才安心,直到我亲手把国产和外资各撕了一片做‘注水实验’,才发现国货芯体吸得快、反渗还少。”凌晨一点,苏州 90 后宝妈林双在小红书发出这条对比视频,点赞迅速破万。评论区里,同款“真香”妈妈排队晒出订单截图——她们共同拼出了《2025年中国纸尿裤市场洞察报告》里最抢眼的一块拼图:国产品牌以 68% 的终端销量把进口品牌压到 32%,首次在本土市场实现“七三翻转”。

这场翻身仗并非一夜成军。华信人咨询在 2025 年 1-10 月监测了天猫、京东、抖音三大平台 1.8 亿条交易记录,发现国产片单价集中在 1-1.5 元区间,恰好击中 34% 消费者的心理锚点;而进口品牌 2.2 元以上的定价,仅换来 7% 的价格接受度。价格敏感型人群占 31%,他们并非“图便宜”,而是想要“值回票价”——这让国产品牌有了用“性价比”撬动的黄金支点。

数据来源:华信人咨询《2025年中国纸尿裤市场洞察报告》

数据来源:华信人咨询《2025年中国纸尿裤市场洞察报告》

机会窗口一开,挑战紧随其后。进口品牌盘踞高端线多年,在 198 元以上高价格带仍拿走 21.7% 的销售额,效率是低价位带的 5 倍;同时,他们通过医院产科、高端月子会所持续输出“专业背书”,在不少新手妈妈心中种下“贵=安全”的心锚。一位北京朝阳区的二胎妈妈在接受深访时就坦言:“我知道国产数据好,但老人一句‘外国牌子更保险’,我就下意识加购了进口。”

“想爱国货,却怕娃受罪”——这句吐槽精准戳中消费痛点。华信人调研显示,38% 的宝妈曾因宝宝红臀更换品牌,其中 25% 直接“由国转进”。品质信任缺口,成为国产品牌份额继续上攻的最大天花板。

破局点藏在供应链的“黑盒”里。过去,国产工厂习惯做幕后英雄,如今他们走到台前:把 10 万级无尘车间装上 4K 摄像头,24 小时向抖音、视频号直播;高分子吸水树脂、德国汉高胶、美国棉柔无纺布批次号全部上墙扫码可追溯;每出现一次客诉,QA 经理 30 分钟内出镜复盘。安儿乐、爹地宝贝、Beaba 相继开播“云监工”,仅三季度就累计吸引 2600 万人次“宝妈云质检”。分析师指出,当“看得见的安全”取代“洋品牌滤镜”,用户心智迁移的速度呈指数级上升。

数据来源:华信人咨询《2025年中国纸尿裤市场洞察报告》

数据来源:华信人咨询《2025年中国纸尿裤市场洞察报告》

数据显示,看过供应链直播的用户,对国产品牌的安全性评分从 3.8 提升到 4.6(5 分制),复购率拉高 18 个百分点;而在 68-117 元中端价格带,国产销量占比因此抬升至 72%,对进口品牌形成“釜底抽薪”式的截流。

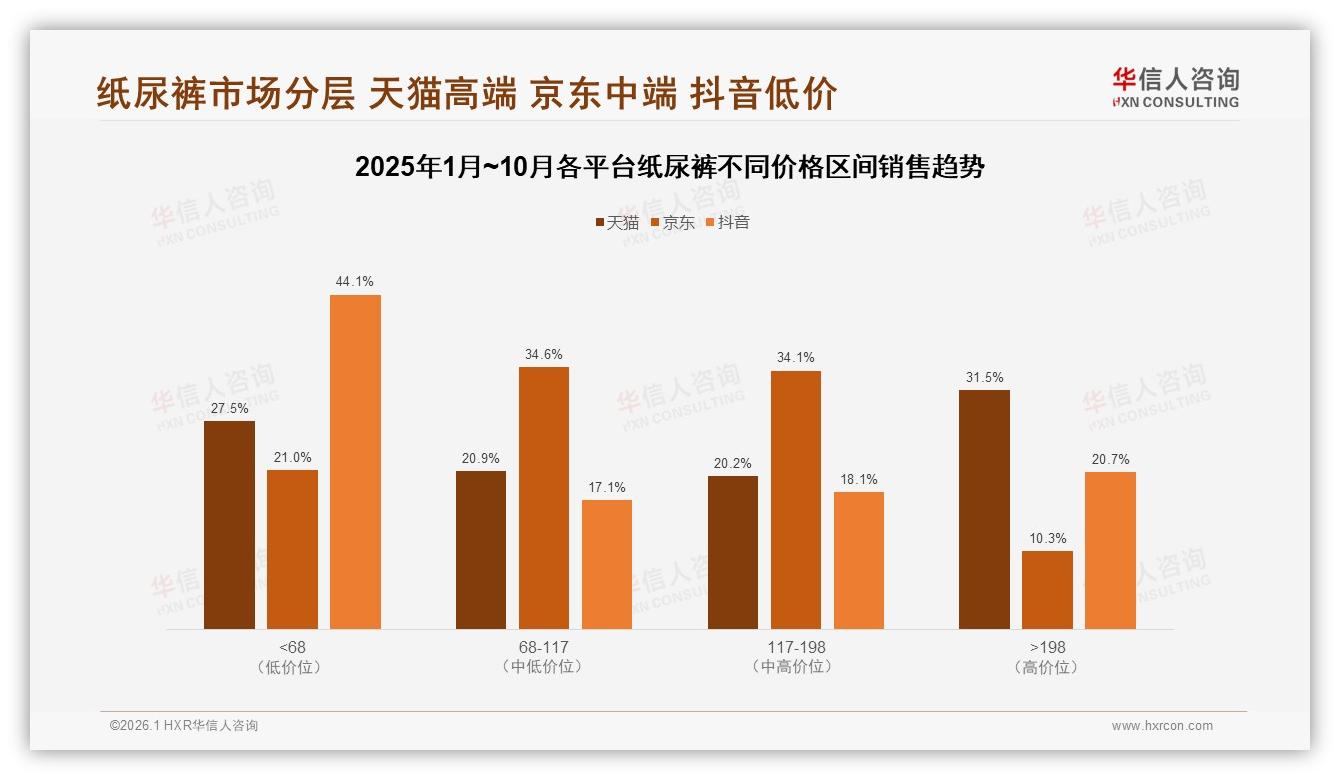

渠道侧也在同步“加杠杆”。天猫平台 70 亿元大盘中,高端线(>198 元)销量只占 6.2%,却贡献 31.5% 销售额,堪称利润“奶牛”。国产品牌在此布下“重兵”:采用双品牌矩阵,副牌切入 199 元价格锚点,主牌守住 128 元黄金档,通过“大包装+夜用裤”捆绑把客单价抬到 180 元,既避开低价红海,又撕开高端缺口。京东中端市场同样硝烟弥漫,68-198 元区间国产 SKU 数量同比激增 42%,利用“次日达+母婴店自提”混合履约,把进口品牌的物流优势一点点磨平。

数据来源:华信人咨询《2025年中国纸尿裤市场洞察报告》

数据来源:华信人咨询《2025年中国纸尿裤市场洞察报告》

故事的高潮出现在 2025 年 8 月。抖音超品日,爹地宝贝把一条“国产芯体挑战 800 毫升蓝墨水”的直播切片推上热榜,单场卖出 1200 万片,把 117-198 元价格段 GMV 同比拉涨 280%。同日,进口头部品牌花王、大王被迫加码买赠,才守住销量基本盘。业内戏称:“一条直播,把外资打回‘防守姿态’。”

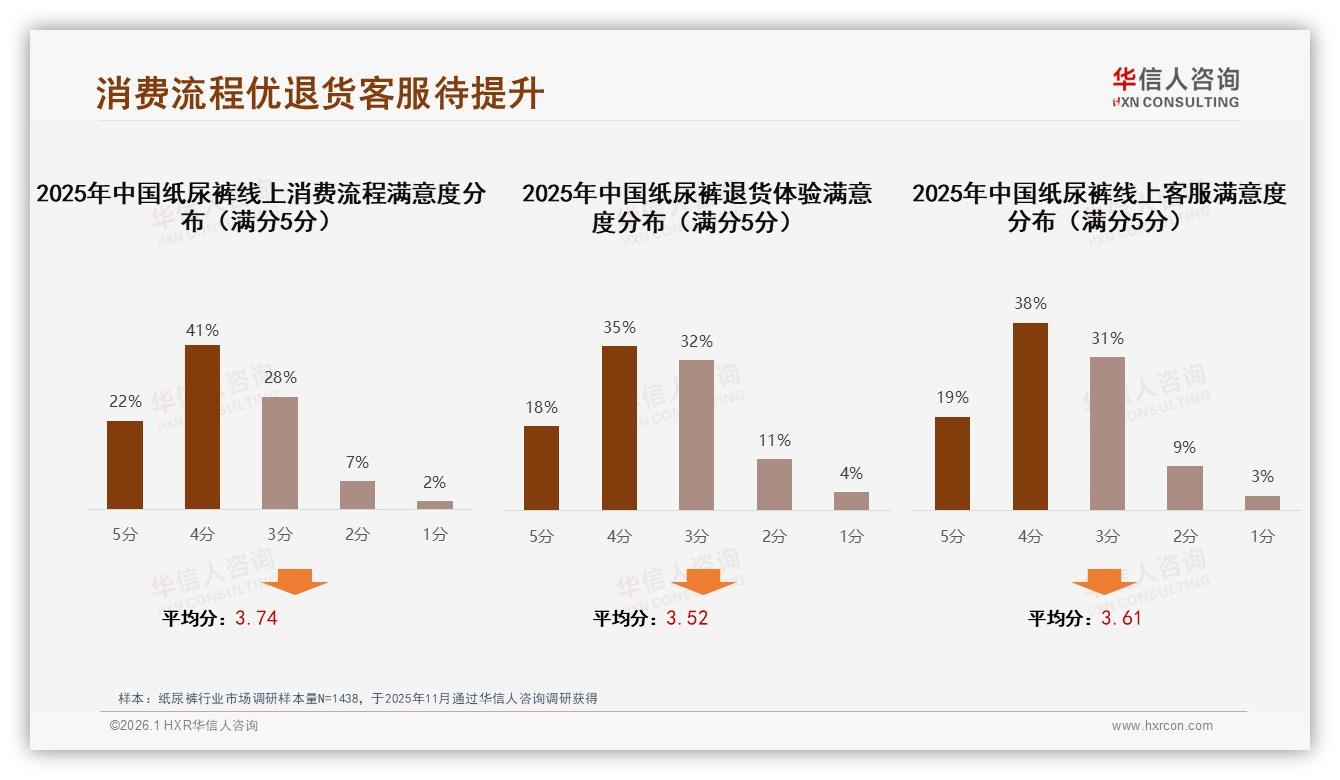

然而,价格战只是开胃菜,真正的护城河在“用户运营”。华信人调研发现,63% 消费者高度依赖促销,但仅有 18% 用户忠诚到“非某品牌不买”。这意味着,谁能把“促销敏感”转化为“情感认同”,谁就能锁定下一个周期的增长。国产品牌给出的答案是——把客服中心升级为“育儿 SOS 热线”:智能客服 7×24 小时响应,资深育婴师 30 分钟内回拨,针对红臀、尺寸选择、夜漏等高频痛点给出解决方案。上线三个月,热线满意度达到 4.7 分,高于进口品牌 0.9 分;用户推荐意愿蹿升至 68%,直接带动高端线复购率增加 14%。

数据来源:华信人咨询《2025年中国纸尿裤市场洞察报告》

数据来源:华信人咨询《2025年中国纸尿裤市场洞察报告》

展望未来,华信人咨询预测:若国产龙头持续深耕供应链透明化、加码中端以上产品创新,2026 年国产品牌整体份额有望冲击 75%。但通往王座的路并非坦途——原材料涨价、出生人口下滑、渠道碎片化仍是“三座大山”。下一个赛点,或将属于“能够用数字化把 1 元成本做出 1.5 元体验、同时把 0.5 元利润让渡给消费者”的企业。

正如一位国产纸尿裤品牌 CEO 在研究中所说:“我们不想只做‘便宜替代’,而要成为‘更好选择’。当宝妈不再问‘国产行不行’,而是问‘哪款更适合我宝宝’,国货才真正完成逆袭。” 这场关于信任与价值的拉锯战,才刚刚进入决胜局。