“去年给娃买的编程恐龙,春节亮相三分钟,就吃灰到国庆。”在上海浦东某互联网公司做产品经理的赵航,掰着指头算了一笔账:2025 年他在智能玩具上的花费只有两笔,2 月生日 268 元,11 月“双 11”再补一个 299 元的 AI 积木,“加起来 567 元,还不如我一张演唱会门票。”

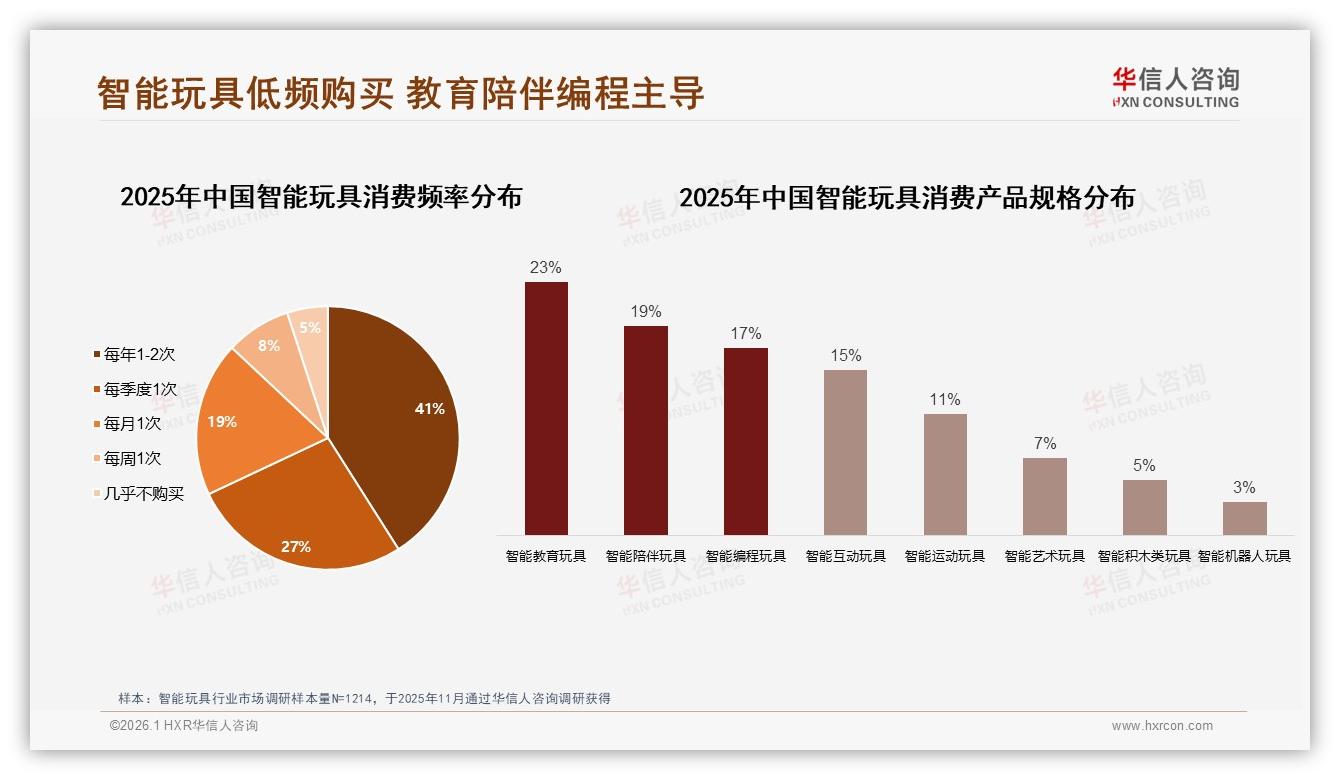

赵航的“极简育儿”并非孤例。《2025年中国智能玩具市场洞察报告》显示,全年仅购买 1–2 次的消费者高达 41%,比 2024 年又抬了 3 个百分点。看似温和的数字背后,是整个行业最头疼的隐疾:低频。低频意味着库存周转慢、营销费用摊不平、新品试错窗口被极度压缩。用华信人咨询分析师周赫的话说,“41% 像一道天花板,把万亿家庭科教支出挡在了门外。”

数据来源:华信人咨询《2025年中国智能玩具市场洞察报告》

数据来源:华信人咨询《2025年中国智能玩具市场洞察报告》

机会藏在缝隙里。周赫算过一笔反向账:如果能把“年购 1 次”人群中的 30% 转化为“季购 1 次”,行业销售额将直接膨胀 54 亿元,相当于再造一个“六一档”。可问题是,消费者为什么不肯频繁掏腰包?

“不是没钱,而是没瘾。”北京朝阳区妈妈刘悦的吐槽一针见血。她给 5 岁女儿买过能讲故事的毛绒兔、能识别情绪的机器人,还有能拼搭的编程小车,“新鲜劲最长两周,然后孩子就去刷 iPad 了。玩具堆在阳台,像一座小型电子坟场。”

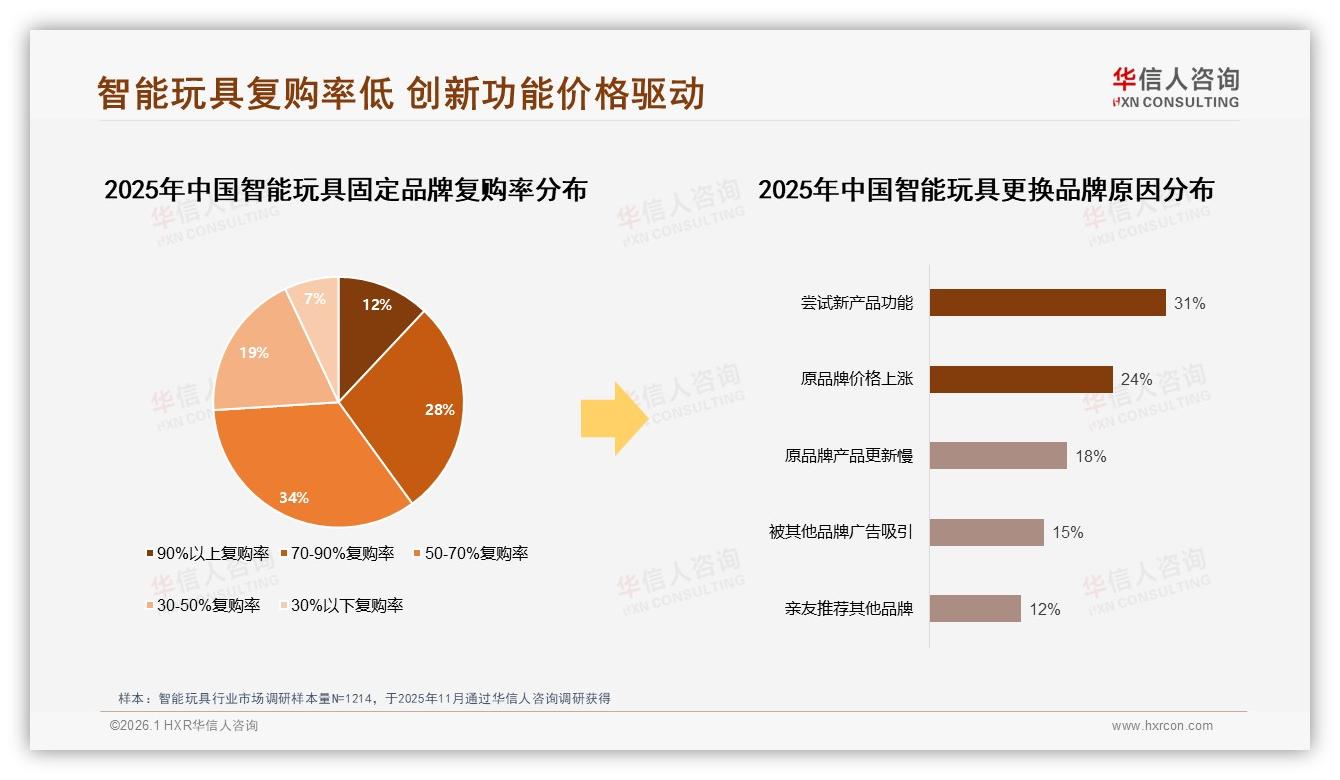

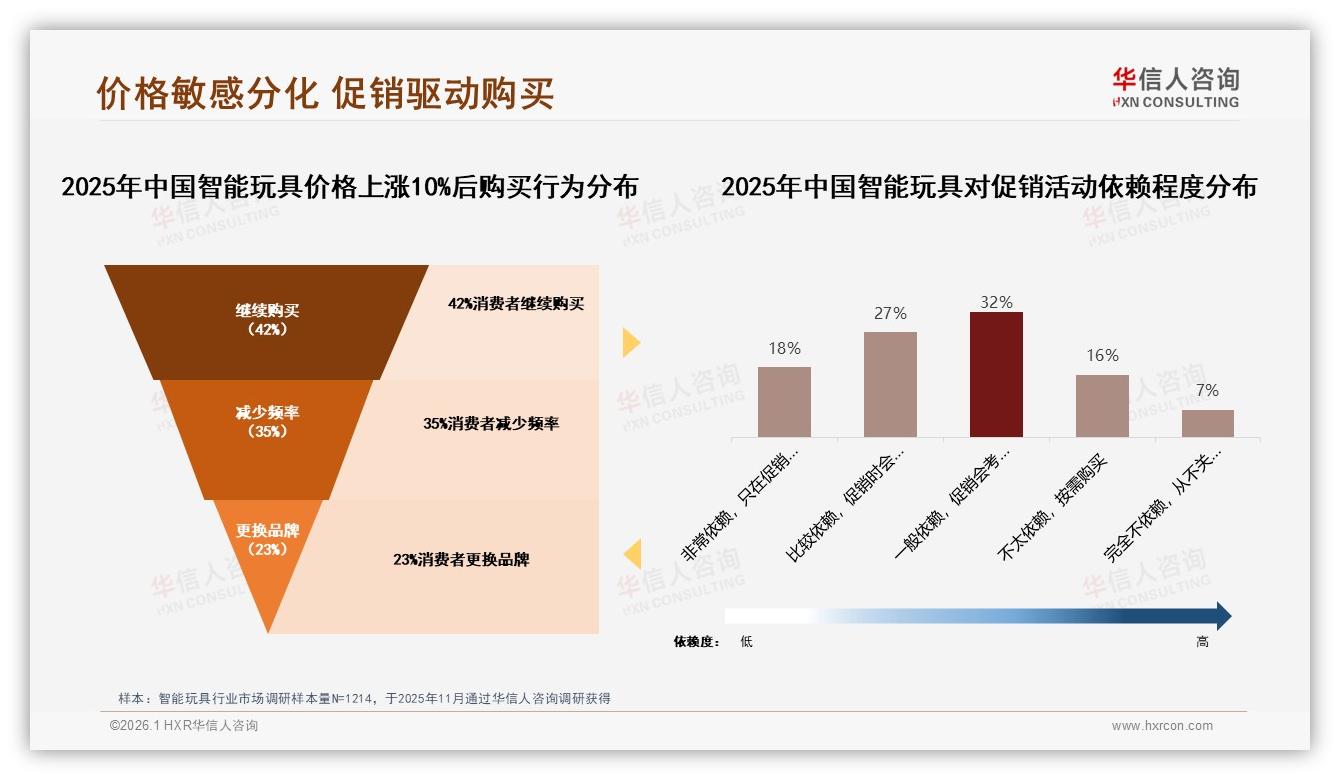

坟场效应直接拉低了复购率。调研显示,固定品牌复购率 50–70% 的区间仅占 34%,而 90% 以上的铁杆粉丝只有 12%,还不足一个零头。更刺眼的是,当品牌涨价 10% 时,35% 的人直接“用脚投票”减少购买频次,23% 干脆换牌,忠诚度薄如蝉翼。

数据来源:华信人咨询《2025年中国智能玩具市场洞察报告》

数据来源:华信人咨询《2025年中国智能玩具市场洞察报告》

“尝试新功能”以 31% 的占比高居换牌理由榜首,远高于“价格上涨”的 24%。换句话说,消费者并非拒绝花钱,而是拒绝重复花钱买一个“不会长大的玩具”。广州一家初创品牌 CEO 林岚自嘲:“我们干的是‘一次性惊喜’生意,惊喜结束,关系结束。”

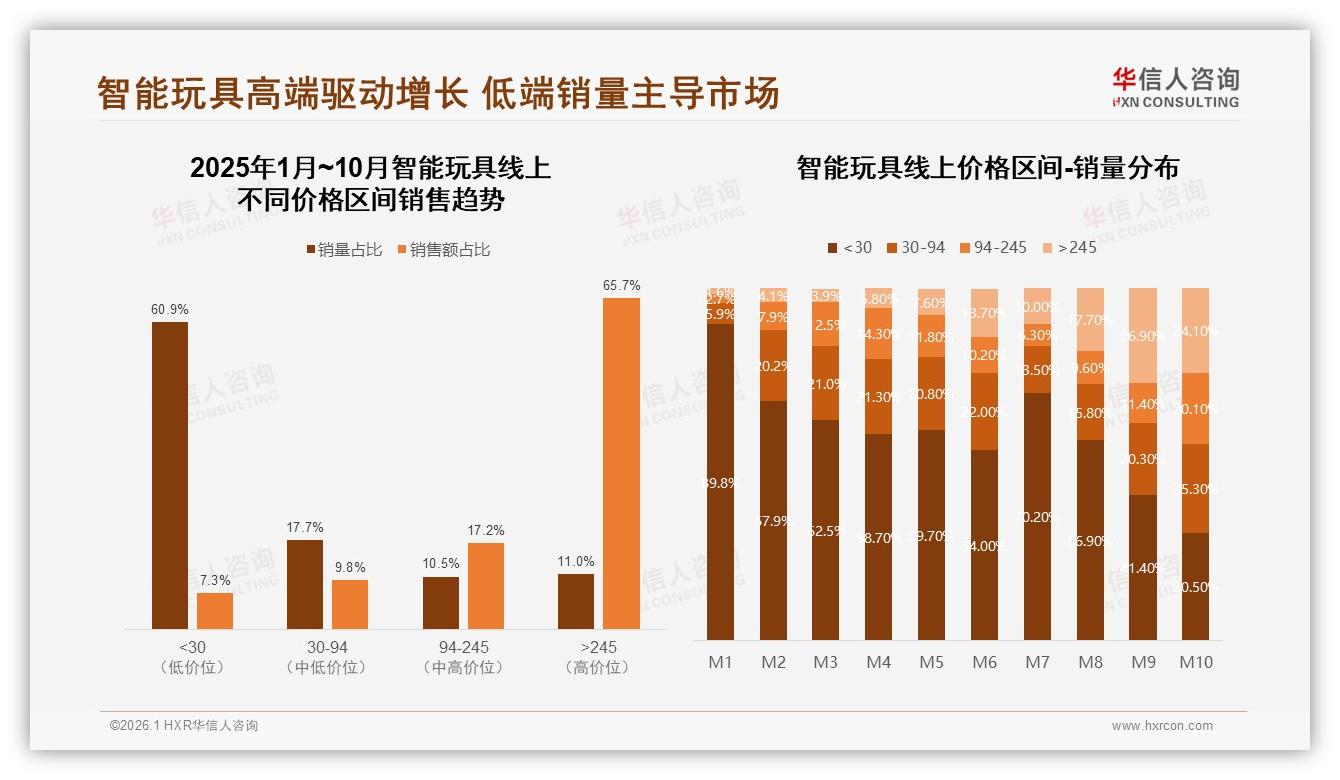

如何让惊喜“续杯”?行业先后给出两条路线:一是硬件狂魔,把 245 元以上的高端机堆满传感器,走“科技奢侈品”路线;二是低价走量,30 元以下引流,靠直播秒杀冲榜。但数据泼了冷水:高价虽能贡献 65.7% 的销售额,却仅 11% 的销量,难以撑起高频;低价虽占 60.9% 的销量,却利润稀薄,且极易陷入“9.9 元包邮”的死亡螺旋。

数据来源:华信人咨询《2025年中国智能玩具市场洞察报告》

数据来源:华信人咨询《2025年中国智能玩具市场洞察报告》

“破局点不在价格,而在场景。”周赫在客户内部分享会上抛出一张“情绪曲线”:孩子拿到玩具当天兴奋值 100,三天后降到 40,一周后只剩 15。“传统思路是再卖一个新品,把曲线重新拉回 100;但更高明的做法,是让旧品长出新的情绪高点。”

怎么长?答案藏在“功能订阅+以旧换新”的双轮模型里。

模型 A 端:功能订阅。品牌把硬件作为“入口”,后续内容按季度付费解锁。深圳“小火箭科技”率先试水:299 元的 AI 积木购机赠送 6 节基础课,之后每月 49 元更新“太空探险”“火星农场”等剧情包,配套积木件免费邮寄。上线三个月,用户月活从 18% 飙升到 57%,季度续费率达 46%。创始人李睿透露,“家长最怕孩子玩腻,我们就让玩具‘长大’,把 STEM 课程像 Netflix 一样持续投喂。”

模型 B 端:以旧换新。与手机回收平台合作,旧机折价 30%–50%,用于抵扣下一款新品。上海“斑马星球”把折价券拆成三张“季卡”,每季度用一张,可抵 60 元,有效期 12 个月。分析师测算,此举把用户年度购买次数从 1.2 次提升到 2.7 次,直接翻了一倍多,同时把旧机回收再制造,毛利率反而提高 8 个百分点。

“硬件只是门票,运营才是主角。”周赫在报告里写下这句批注。他预测,2026 年将有 30% 的主流品牌上线“订阅+回收”混合包,把“年购 1 次”裂变成“季购 1 次”,带动行业整体复购率升至 60% 以上。

数据来源:华信人咨询《2025年中国智能玩具市场洞察报告》

数据来源:华信人咨询《2025年中国智能玩具市场洞察报告》

故事回到刘悦。今年 3 月,她收到“小火箭”推送的春季主题包:积木可以拼成一棵会发光的“春分树”,配套 AR 里飞出一只数字燕子,引导孩子记录昼夜长短。女儿玩到第十天仍不肯收手,刘悦顺手又订了下一季,“反正旧积木能折 80 元,比买新玩具划算。”

从“卖产品”到“卖成长”,从“一锤子买卖”到“陪伴式订阅”,智能玩具正在复制当年 SaaS 软件的爆发路径。41% 的低频天花板一旦被戳破,等待品牌的将是一片 400 亿元的增量蓝海。下一次孩子生日,赵航也许不会再纠结“买还是不买”,而是轻点手机:“一键续费,让玩具和孩子一起长大。”

数据来源:华信人咨询《2025年中国智能玩具市场洞察报告》

数据来源:华信人咨询《2025年中国智能玩具市场洞察报告》