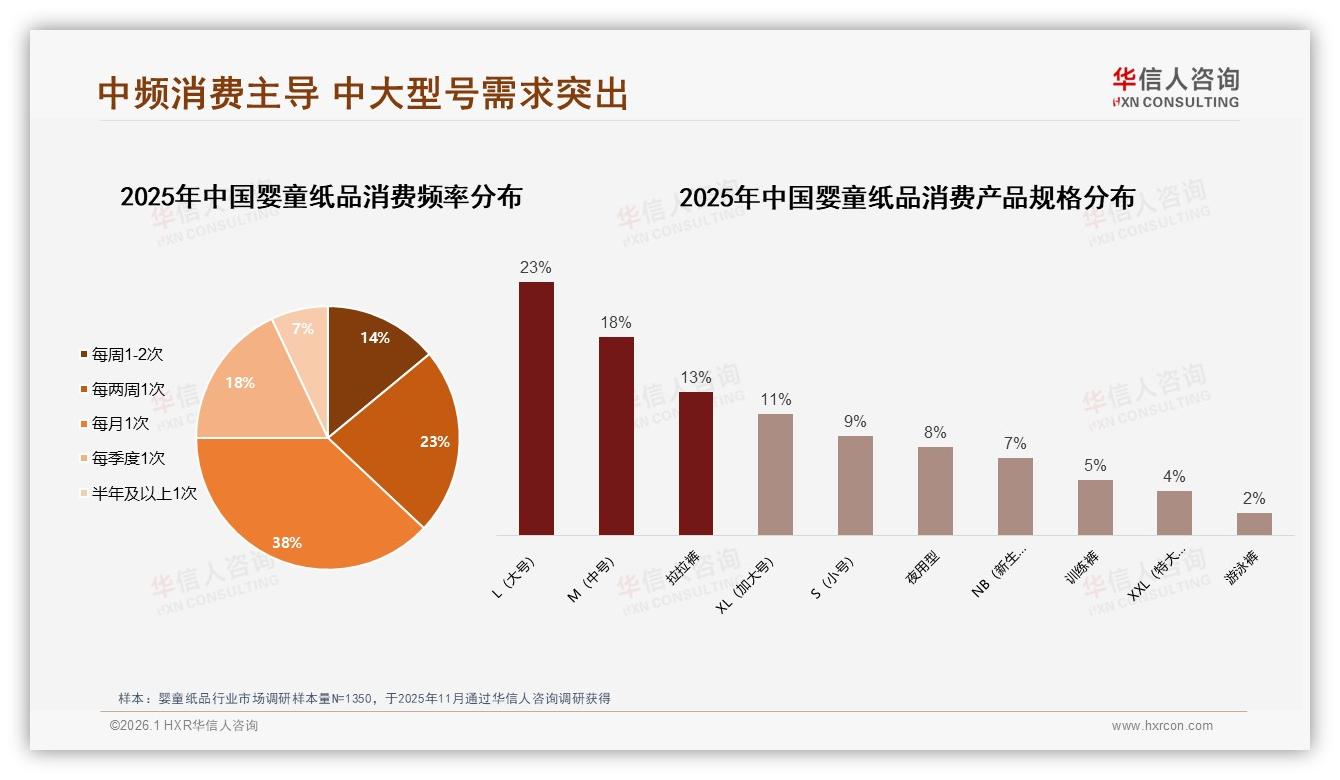

“孩子一泡尿值千金。”90后妈妈林珊把这句玩笑话写进备忘录——每月第三个周五,她固定往天猫购物车丢进两包L号拉拉裤、一提云柔巾,再凑一箱湿巾,刚好200元出头。系统提示“本月已购38次”,她才发现自己把“买纸品”活成了打卡。林珊不是孤例,《2025年中国婴童纸品市场洞察报告》显示,38%的消费者像她一样“月购一次”,比“每周囤货”高出近两倍,婴童纸品正悄悄从冲动消费变成“中频刚需”。

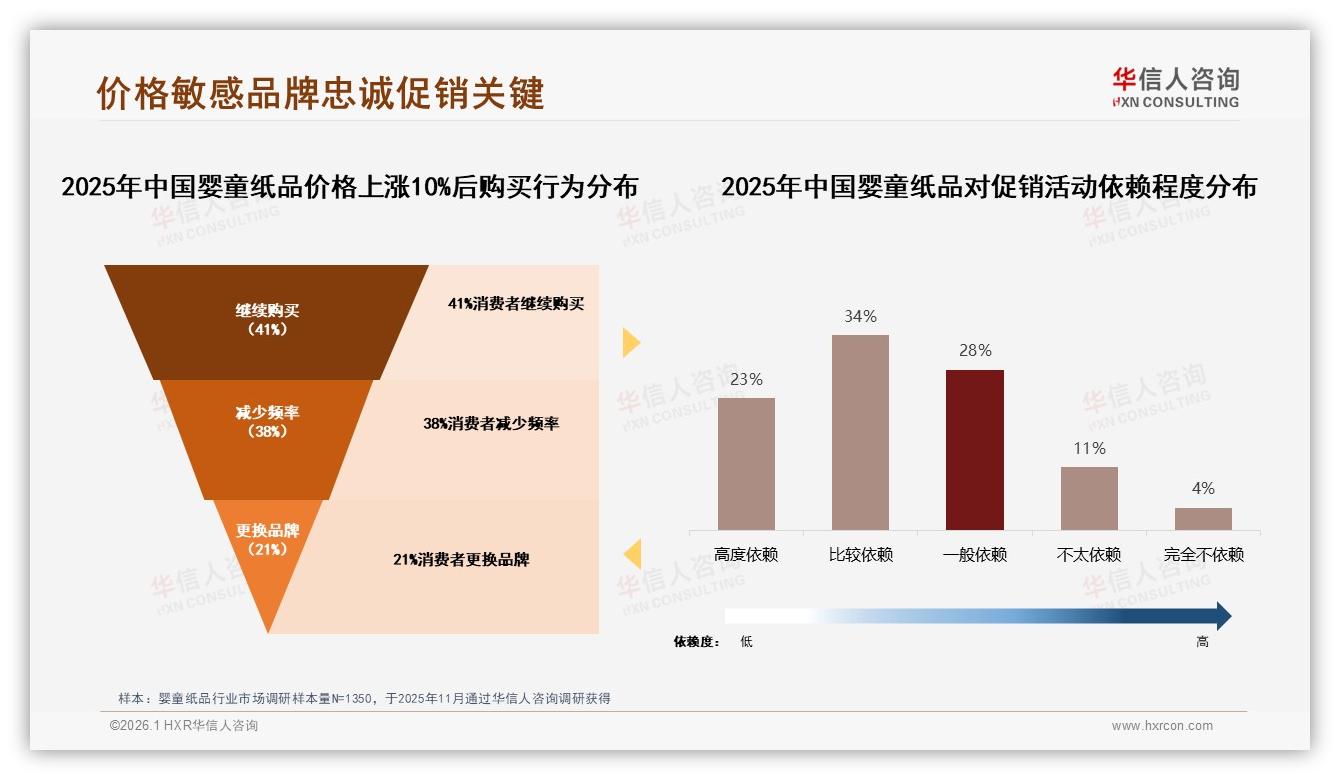

对品牌而言,这组数据像一枚硬币的两面:正面是“现金流稳定器”,反面却是“价格战修罗场”。过去12个月,低价段(单片<1元)销量占比从51.5%抬升到56%,而销售额仅贡献19.5%,利润被越摊越薄。一位华东代运营负责人私下吐槽:“618做买一赠一,客单价直接砍到80元,仓库是空了,财务一算净利率只剩3个点,比纸巾还薄。”

数据来源:华信人咨询《2025年中国婴童纸品市场洞察报告》

数据来源:华信人咨询《2025年中国婴童纸品市场洞察报告》

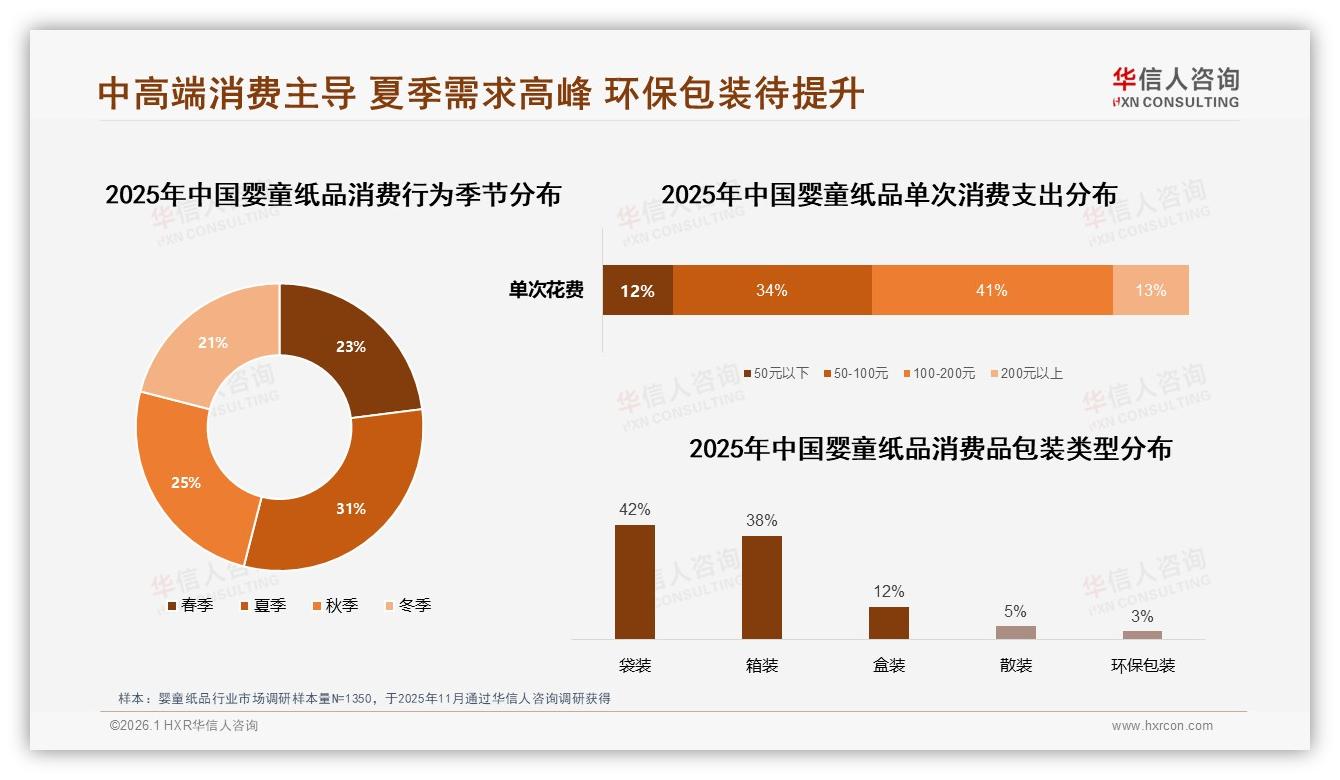

更棘手的是“夏季脉冲”。报告里,31%的年消费集中在6-8月,宝妈怕闷热,宝宝换得勤,渠道端却常常“断码”。去年7月,京东某旗舰店就因夜用码备货不足,三天损失近500万销售额,客服被投诉到“小黑屋”。“高温一来,仓库像烤炉,我们一边开着叉车一边看实时库存心跳。”供应链老李回忆起来仍心有余悸。

数据来源:华信人咨询《2025年中国婴童纸品市场洞察报告》

数据来源:华信人咨询《2025年中国婴童纸品市场洞察报告》

品牌们开始意识到,单纯“降价冲量”无异于饮鸩止渴,必须把“月购38%”的惯性转化为“锁客锚点”。于是,一种“中段套餐+季节礼包”的新组合浮出水面:核心价格带锁定100-200元,刚好踩中41%主流预算;再把夏季增量做成“清凉礼包”——拉拉裤+超薄湿巾+防晒湿巾,提前两个月锁仓,绑定“月购”订阅制。用户一次下单,系统按30天周期自动补货,可暂停、可改地址,把“促销”变“会员日”。

“以前做促销像赶集,现在做套餐像谈恋爱。”母婴品牌“初然”市场总监刘萌分享,他们上线“月购卡”三个月,复购率飙到78%,比行业均值高18个百分点。更惊喜的是,用户客单价被套餐“抬”到189元,刚好卡在100-200元黄金段,“利润比大促高了4个点,仓库也不再爆。”

数据来源:华信人咨询《2025年中国婴童纸品市场洞察报告》

数据来源:华信人咨询《2025年中国婴童纸品市场洞察报告》

当然,要把“中频”做成“长坡厚雪”,还得先拆掉三座“隐形墙”。

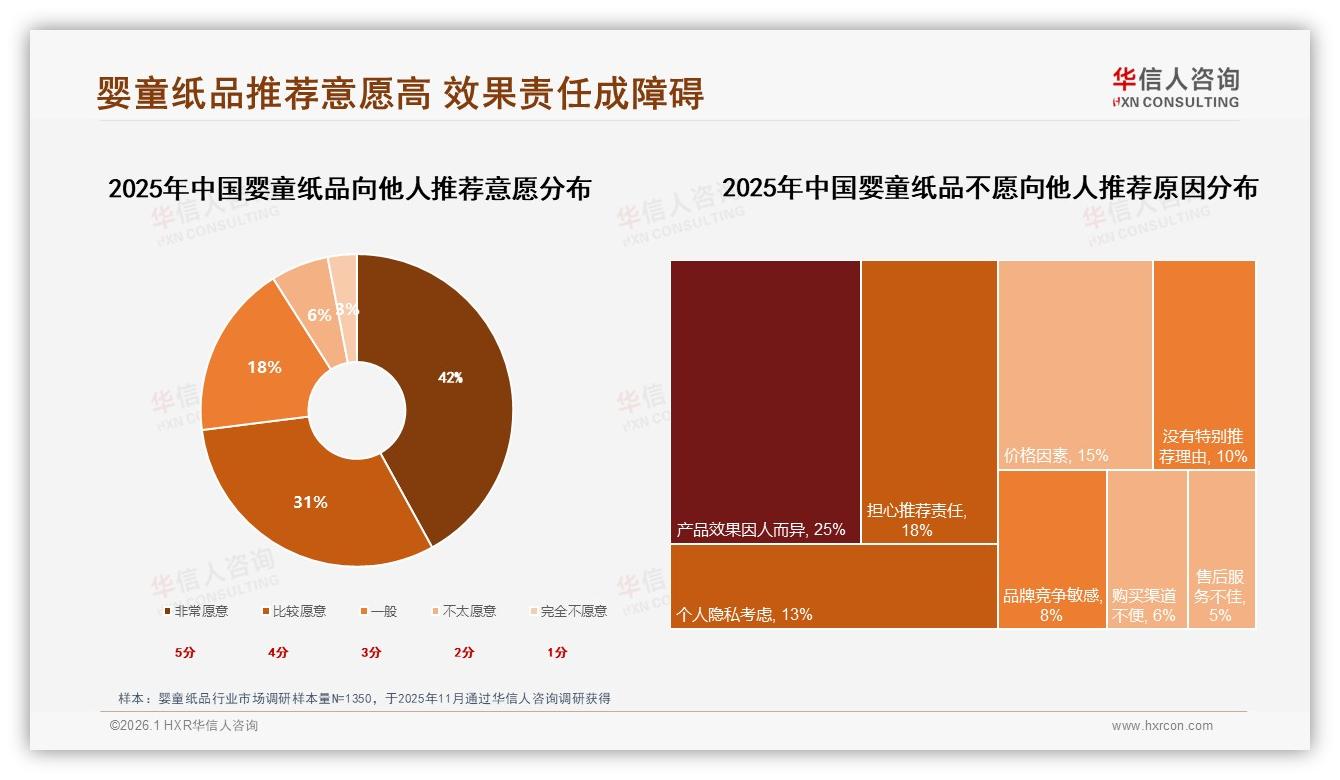

第一堵墙是“信任裂缝”。报告显示,73%宝妈愿意安利产品,却有25%担心“效果因人而异”不敢开口。宝宝皮肤金贵,一旦红屁屁,品牌就要背锅。初然的解法是“过敏包退”——只要医院出具诊断,剩余产品全额退,运费品牌出。刘萌说:“看起来吃亏,其实把风险前置,差评率反而降了30%。”

数据来源:华信人咨询《2025年中国婴童纸品市场洞察报告》

数据来源:华信人咨询《2025年中国婴童纸品市场洞察报告》

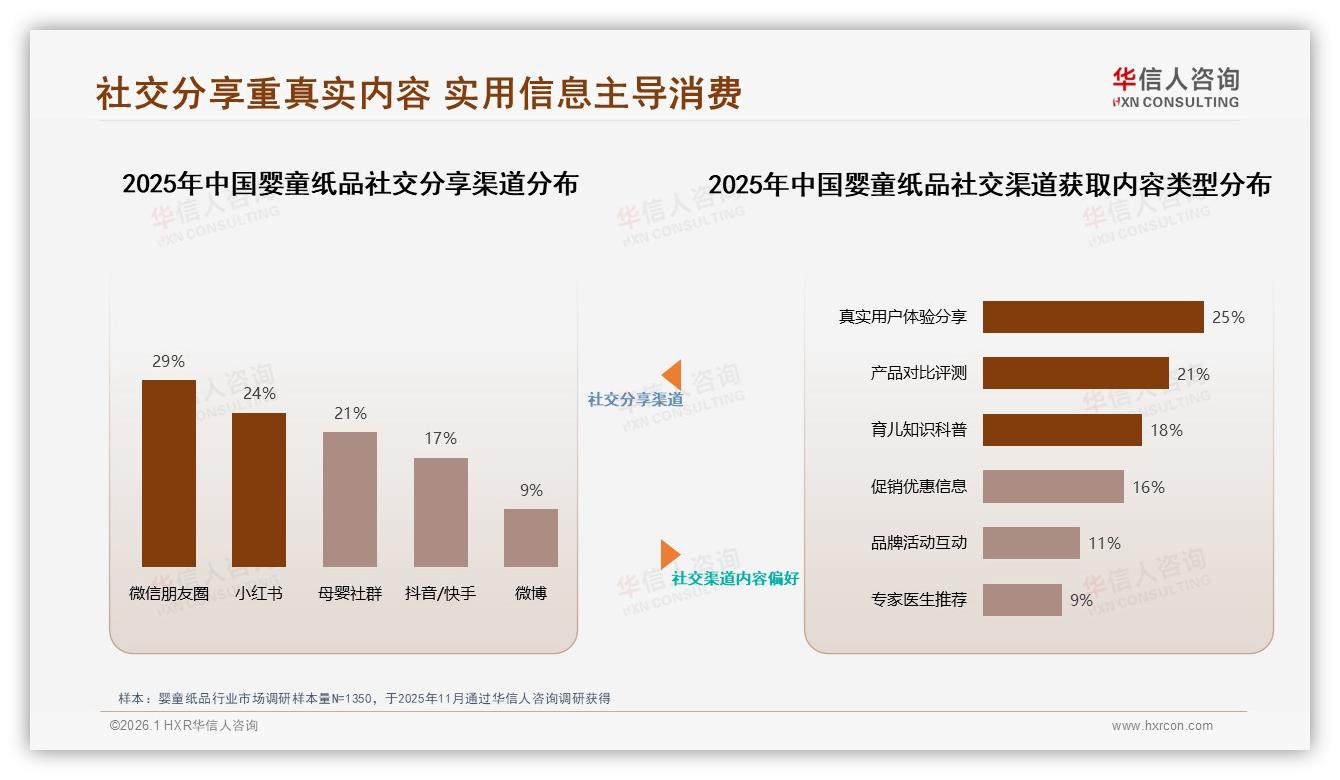

第二堵墙是“内容倦怠”。43%用户靠电商和社媒种草,但“柔软”“透气”文案早已审美疲劳。小红书博主@桃子妈改用“30天真人打卡”:每天一张宝宝屁股特写+湿度计读数,30天后对比“0红印”,单篇笔记带来1.2万包销量。分析师指出,真实体验比“成分表”更有穿透力,品牌只要把KFS(专家+家庭+素人)内容矩阵跑通,就能在月购节点“躺赢”流量。

数据来源:华信人咨询《2025年中国婴童纸品市场洞察报告》

数据来源:华信人咨询《2025年中国婴童纸品市场洞察报告》

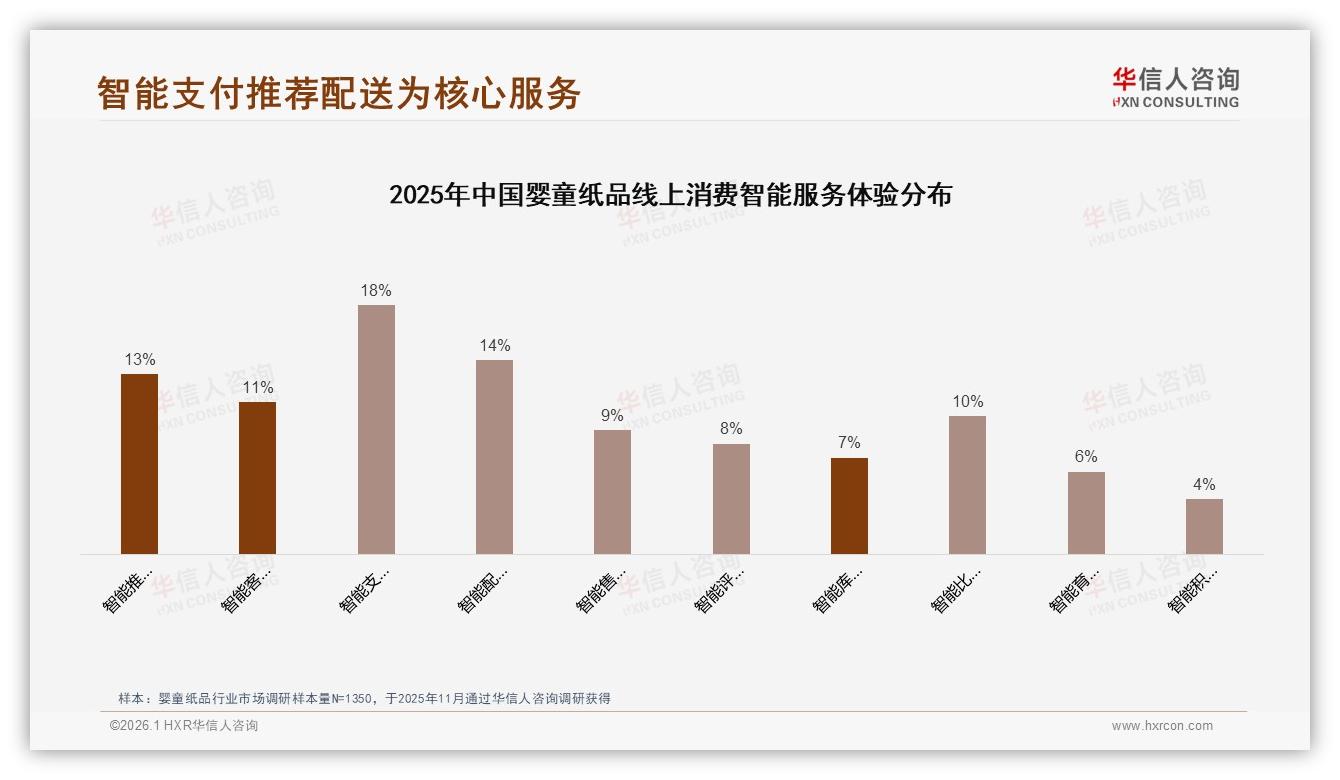

第三堵墙是“智能体验缺口”。线上流程满意度79%,但客服仅29%用户给满分。很多宝妈深夜喂奶,想查尺码,机器人答非所问。头部平台正在试水“AI育儿管家”:输入宝宝体重、月龄,系统自动推荐“月购量+型号”,并预测下次涨价节点提醒锁单。报告里,18%用户最期待“智能支付快捷安全”,14%想要“配送时间预测”,这意味着谁先修好“最后一公里”体验,谁就能把38%的月购人群真正私有化。

数据来源:华信人咨询《2025年中国婴童纸品市场洞察报告》

数据来源:华信人咨询《2025年中国婴童纸品市场洞察报告》

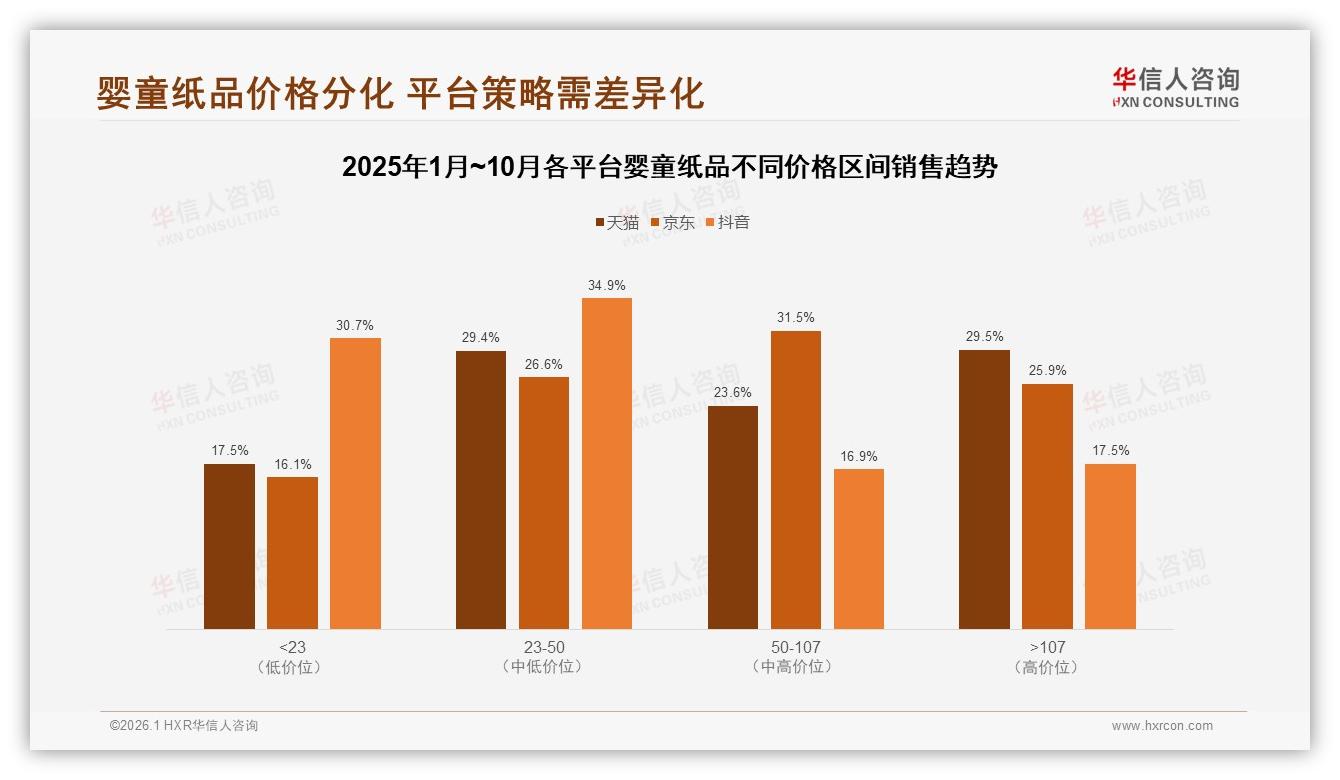

渠道端也在“用脚投票”。天猫高端溢价显著,单片>2.5元销量只占6.1%,却贡献29.5%销售额;抖音则“量价倒挂”,63%销量集中在<1元区间,利润薄如纸。品牌开始玩“双平台组合拳”:天猫打“中段套餐”树心智,抖音用“单片秒杀”拉新,再把人群沉淀到私域做月购复购。某国产头部品牌用这套打法,把抖音拉新成本从60元降到38元,天猫客单价提升22%,三个月净利增厚700万。

数据来源:华信人咨询《2025年中国婴童纸品市场洞察报告》

数据来源:华信人咨询《2025年中国婴童纸品市场洞察报告》

展望2026,行业共识愈发清晰:婴童纸品将进入“中频现金牛”时代——38%月购人群像自来水,只要品牌能提供“100-200元中段套餐+季节礼包+智能订阅”,就能把一次性促销变成可持续的“月月到账”。正如分析师所言:“谁抓住宝妈的‘月购生物钟’,谁就拥有未来三年的复利门票。”

林珊们依旧会在每月固定时间点开手机,但她们不再比价到深夜,而是淡定地收下那张“宝宝专属月购卡”——因为信任一旦建立,钱包自然跟随。下一个夏季高峰来临前,品牌要做的就是提前把清凉礼包送进仓库,让“38%”这条稳稳的现金流,在空调房里安静流淌。