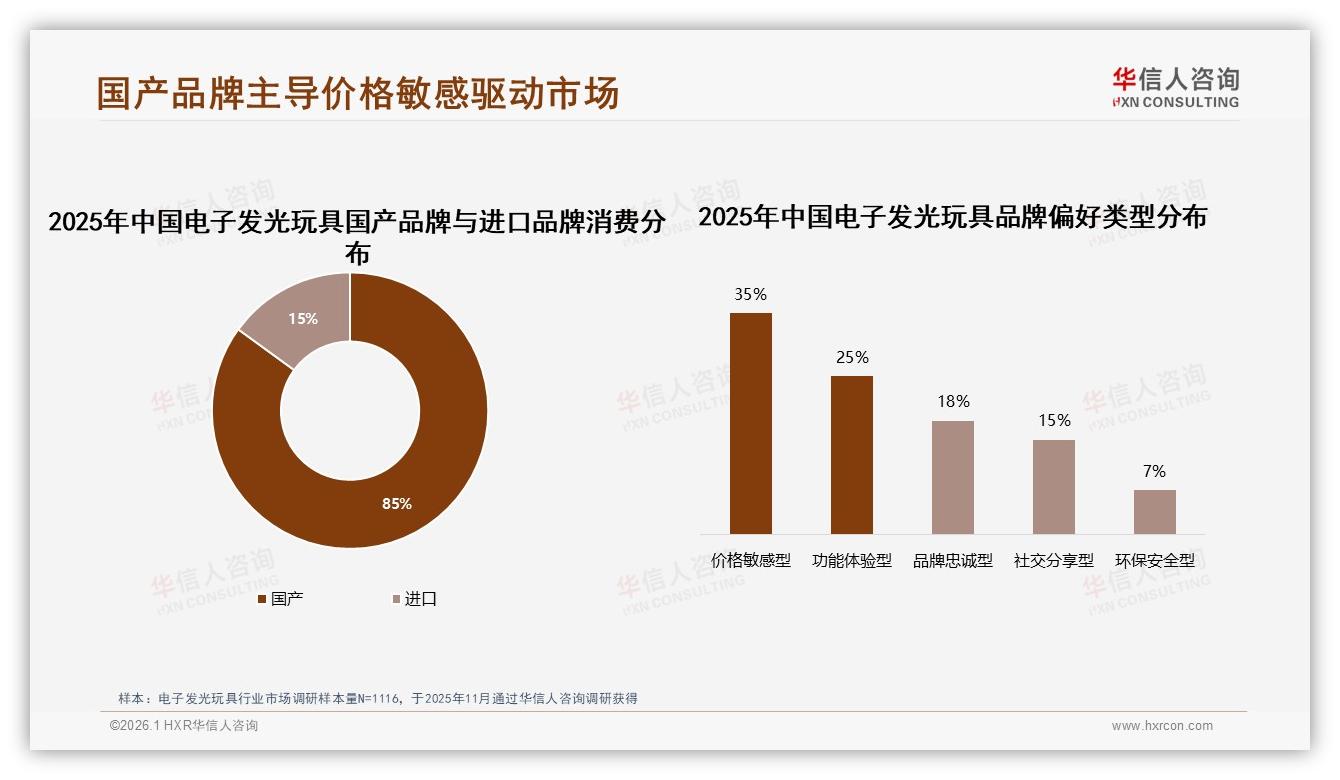

“只要亮就行,不管环不环保。”90后爸爸阿伦在抖音直播间秒杀了三支9块9的国产荧光棒,塞给两个娃当“露营神器”。屏幕那头的弹幕齐刷刷飘过:“同囤!亮一晚就扔,买贵的浪费。”这句看似随意的吐槽,却精准戳中了2025年中国电子发光玩具市场的七寸——国产份额已飙到85%,可其中35%的消费全凭“谁便宜买谁”驱动,环保安全型需求只占区区7%。“价格敏感像一把双刃剑,量起来了,利润却越来越薄。”华信人咨询资深分析师李蔚在《2025年中国电子发光玩具市场洞察报告》内部复盘会上直言,“国产阵营到了‘量转质’的临界点,谁先解决安全与体验,谁就能吃下下一轮溢价红利。”

机会就藏在“85%”这个数字里。过去十年,珠三角从LED灯珠、纽扣电池到软胶外壳,已把供应链打磨成“72小时极速交付”的闭环,成本比海外同行低30%以上。天猫平台数据显示,<20元区间的发光玩具贡献了50.2%的销量,却仅换回15.8%的销售额;反观39-96元中端价位,用不到三成的销量撬走了近四成销售额,毛利率肉眼可见。李蔚把这比作“哑铃的两头”——一头是9块9的引流爆品,一头是百元以上带智能编程、投影功能的高端彩蛋,中间最肥的“握杆”却空了出来。“谁能用安全+体验做填充,谁就能握住利润杠杆。”

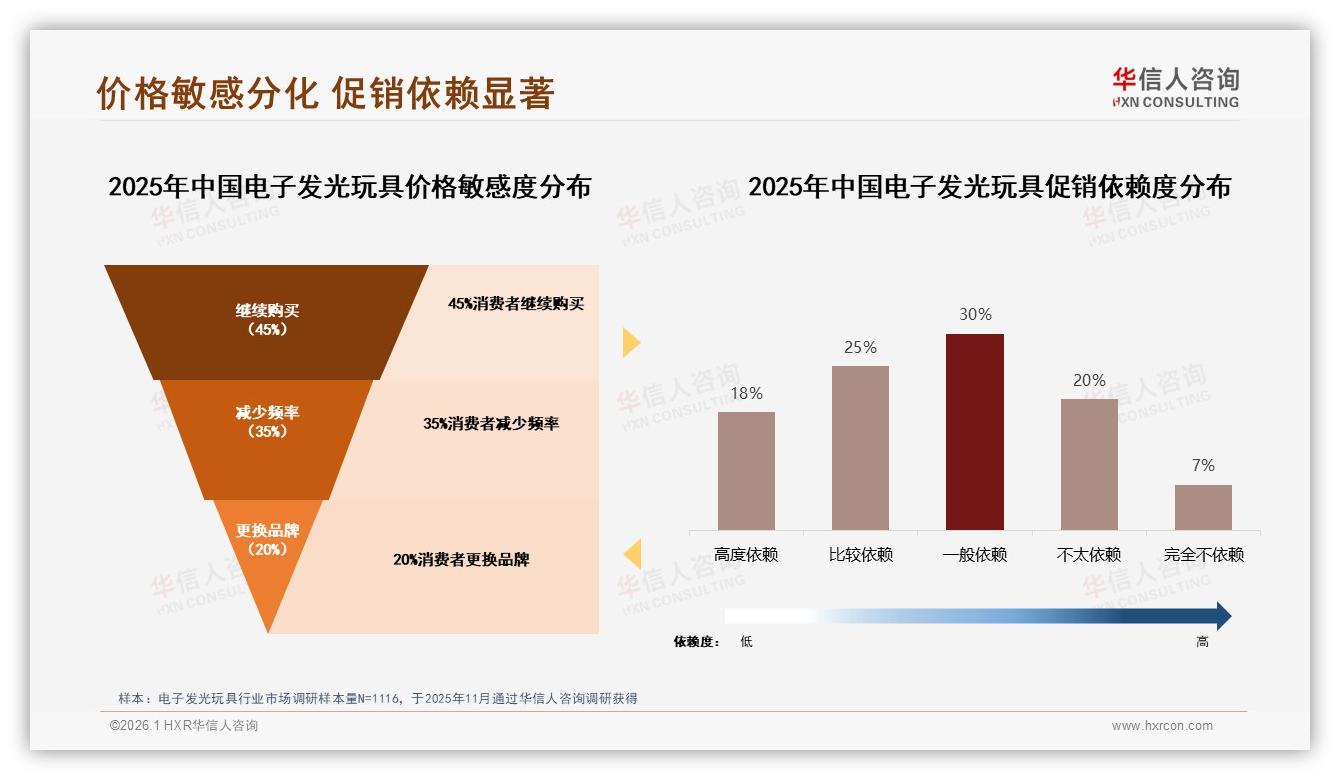

但挑战来得比想象更猛烈。报告调研1116名消费者发现,当价格上涨10%,仍有45%的人坚持购买,可也有20%立刻“换品牌”——他们并非没有钱,而是“不愿为看不到的价值买单”。一位义乌白牌工厂老板向记者倒苦水:“我们也想升级材料,可TPR环保料成本要加18%,客户扭头就去找能把价格压到8毛的厂。”低价旋涡由此形成:越便宜越好卖,越好卖越不敢升级,最后大家挤在及格线上“比谁更敢省”。

真正让行业捏汗的,是“安全”被排在购买关注榜的倒数。炫酷发光效果以22%的占比一骑绝尘,互动性、便携性紧随其后,而“安全环保”仅12%,与“价格实惠”10%几乎肩并肩。“很多厂家连GB 6675.1-2014都懒得全项检测,光污染、电池渗漏、荧光剂迁移,这些隐性问题消费者当下感知不到,可一旦爆出黑天鹅,整个‘国产’标签都会被连坐。”李蔚提醒。去年7月,某头部品牌因荧光棒泄漏被海外海关退柜,直接损失超两千万,给狂欢的直播间敲了一记闷棍。

痛点已经明牌,解决方案也浮出水面。第一步,把“35%价格敏感人群”从敌人变盟友。华信人用户实验室让受访者玩了一场“盲盒定价”游戏:同样一款发光陀螺,A组标价29元,B组标价39元却多送一套“可替换LED模组”,结果B组成交反而高出18%。分析师王潇解释:“价格敏感≠低价成瘾,只要让他‘感觉占便宜’,多十块也肯掏。” 这一发现让老牌厂商“星光狐”尝到甜头:他们把引流款定在32元,用可拆卸电池仓做差异,首月即卖出32万只,带动中端59元“声控发光球”销量环比翻了两番。

第二步,龙头品牌联手做“安全光玩”团体标准,把门槛抬高,让浑水摸鱼者出局。2025年9月,由深圳玩具协会牵头,星光狐、电光熊、炫玩家等七家国产品牌共同发布《电子发光玩具光生物安全要求》,首次把蓝光危害、荧光剂迁移量、电池防漏液结构写进行业规范,检测项比国标多出9项。消息落地当天,天猫搜索“认证发光玩具”激增140%,京东自营直接把“有标”与“无标”产品分池展示,流量倾斜超过30%。“以前卖贵要靠嘴,现在有章可循。”参与标准制定的星光狐市场总监陈默笑称,“我们把实验室数据做成可视化卡片,扫码就能看光谱报告,家长买得安心,品牌才敢要溢价。”

第三步,用“功能体验”打开25%的品质增量。报告里有一组不起眼却意味深长的数据:智能编程类占比仅8%,投影玩具更是只有3%,但客单价分别是基础款的4.7倍和9.2倍,毛利率高出一倍有余。炫玩家把“简易图形化编程”塞进发光飞碟,孩子能在APP里拖拽指令,让飞碟变换256色灯语,售价129元仍连续三月缺货;电光熊推出“星空投影棒”,附带夏季露营限定银河片,卖199元被小红书博主炒成“拍照神器”,把银河装进口袋话题浏览破两亿。“功能体验不是堆料,而是把情绪价值做成光。”李蔚总结。

消费场景也在为升级铺路。数据显示,节日庆祝与生日派对占32%,周末时段贡献58%的销售额,这意味着人们愿意为“仪式感”支付更高溢价。宝妈林岚告诉记者,她花了89元买了一套“磁悬发光气球”,只为给女儿布置一场“冰雪奇缘”主题生日,“便宜款容易炸灯,孩子一年就过一次生日,我不想冒险。” 在仪式感驱动下,彩盒包装以40%的占比成为首选,礼盒装亦有12%的固定受众,外观颜值直接决定能否出片,进一步倒逼品牌在工业设计上加码。

线上渠道仍是主战场,天猫以91.2%的销售份额稳坐头把交椅,但抖音用0.16亿元撬动了高客单:>96元高端款在抖音仅占6.8%销量,却贡献了47.3%销售额,直播间的“情绪冲动”让溢价变得更容易。分析师指出,抖音的“两极分化”恰是品牌练兵的试场——用82.9%的低价流量拉新,再用6.8%的高价爆款赚利润,只要能把控好库存周转,就能把“内容电商”做成“体验电商”。

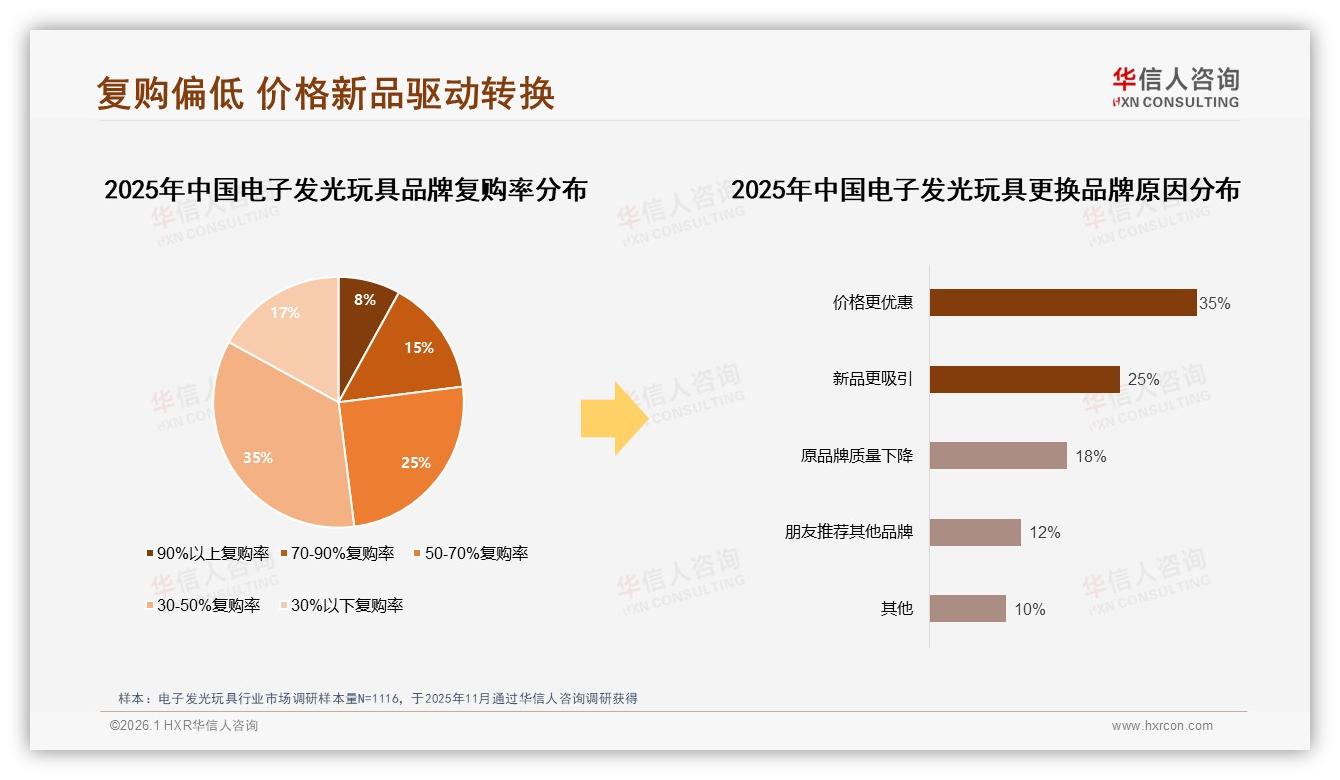

当然,升级之路并非一路鲜花。复购率调研显示,30-50%区间虽占35%,仍有17%的品牌复购低于30%,消费者“用完即走”的心智尚未改变。价格更优惠、新品更吸引成为换品牌主因,合计高达60%,这意味着“持续创新”不再是口号,而是生死线。电光熊的做法是把产品做成“系列化剧情”——春季推“萤火之森”,夏季上“星空露营”,秋季来“赛博灯笼”,冬季则打“雪国列车”,四季灯语IP既给足换机理由,也让粉丝在社媒自发晒图,复购率从28%抬升到52%。

环保议题虽然当下声量小,却可能决定未来出口天花板。欧盟已在2025年四季度将“可拆卸电池”列入玩具准入清单,美国各州开始讨论“荧光剂白名单”。国内虽然尚未强制,但谁能提前卡位,谁就能在下一次国际大促拿到船票。星光狐已把TPR环保料、可循环纸盒写入明年新品KPI,陈默透露:“成本会增加8%,但在欧美市场能换来30%的溢价,净利率反而更可观。”

回望整盘棋局,国产85%的市占率像一块诱人的大蛋糕,却也是一道分水岭:左边是9块9的价格红海,右边是功能体验的价值蓝海。35%价格敏感人群不是敌人,而是指引品牌“引流-转换-留存”的路标;7%环保安全需求看似微不足道,却可能是下一轮国际竞争的通行证。正如李蔚所言:“中国发光玩具已经赢下‘量的战争’,下一步是‘质的突围’。把安全写进标准,把体验做成溢价,把故事讲到海外,85%的份额就不再是天花板,而是跳板。” 当下一支荧光棒再次亮起,它照亮的或许不再是短暂的夜空,而是国产玩具通往全球价值链上游的漫长赛道。

数据来源:华信人咨询《2025年中国电子发光玩具市场洞察报告》

数据来源:华信人咨询《2025年中国电子发光玩具市场洞察报告》

价格与品牌的博弈仍在继续。调研显示,消费者对价格上涨10%后的反应呈“三分天下”:45%照常购买,35%减少频率,20%干脆换品牌。这意味着,只要附加值讲得好,近半数用户仍愿为创新买单;但若只是“裸涨”,两成流失足以让任何品牌肉疼。促销依赖度同样给出警示:高度+比较依赖合计43%,接近“无促不销”的边缘。换言之,品牌若一味靠低价输血,终将陷入“促得越多,利润越薄”的悖论。

数据来源:华信人咨询《2025年中国电子发光玩具市场洞察报告》

数据来源:华信人咨询《2025年中国电子发光玩具市场洞察报告》

破局的关键在于把“促销”升级为“内容”。电光熊与B站UP主合作推出“DIY光绘挑战”,用户用发光球长曝光作画,优秀作品官方回购再送限定配色,活动期店铺客单价提升27%,退货率反而下降3个百分点。分析师王潇提醒:“促销不再是‘便宜’,而是‘参与感’,让用户在创作中感知价值,价格敏感度自然下降。”

复购与忠诚是另一块难啃的骨头。目前行业复购率集中在30-50%区间,仍有17%的品牌低于30%。“发光玩具不是耗材,却是低频消费,想让人再买,就得给足理由。”星光狐给出的答案是“配件订阅”——购买主玩具后,每月可用9.9元换购新款灯片或磁吸外壳,把“买新”变“换肤”。三个月试点下来,会员复购率飙到68%,远高于行业均值。

数据来源:华信人咨询《2025年中国电子发光玩具市场洞察报告》

数据来源:华信人咨询《2025年中国电子发光玩具市场洞察报告》

与此同时,国产品牌与进口品牌的差距正在缩小。85% vs 15%的数字看似碾压,但进口品牌牢牢占据高端线下渠道,在百货专柜、主题乐园礼品店仍拥有“品牌光环”。李蔚认为,“国产要逆袭,必须拿下标准话语权。” 2025年10月,由华信人咨询提供数据支持、星光狐牵头的《发光玩具光生物安全》团体标准已提交工信部立项,预计2026年三季度发布。届时,不符合要求的“白牌”将被迫升级或退出,市场份额有望向头部集中,行业毛利率整体提升3-5个百分点。

环保议题亦在悄悄升温。虽然当前仅7%消费者主动关注,但社交媒体关于“荧光棒泄漏”“电池污染”的帖子阅读量年增120%,小红书环保光玩话题笔记不足千篇,却频频被家长转发。品牌若能提前布局,就能把“成本劣势”变成“先发优势”。炫玩家正与复旦高分子实验室合作,开发可降解PLA外壳,目标2026年把碳足迹降低40%,“哪怕售价提高10%,在一线城市的Green Mom群体里依然抢手。” 项目负责人表示。

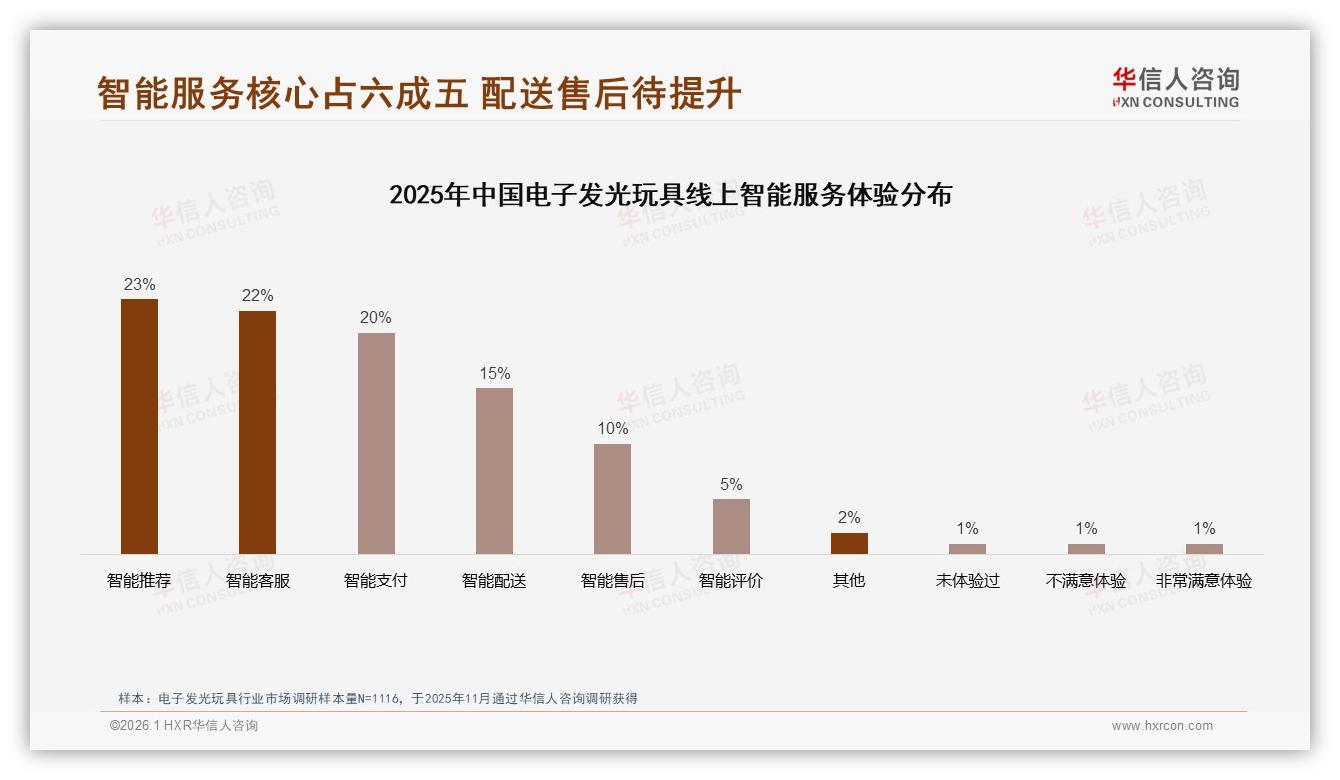

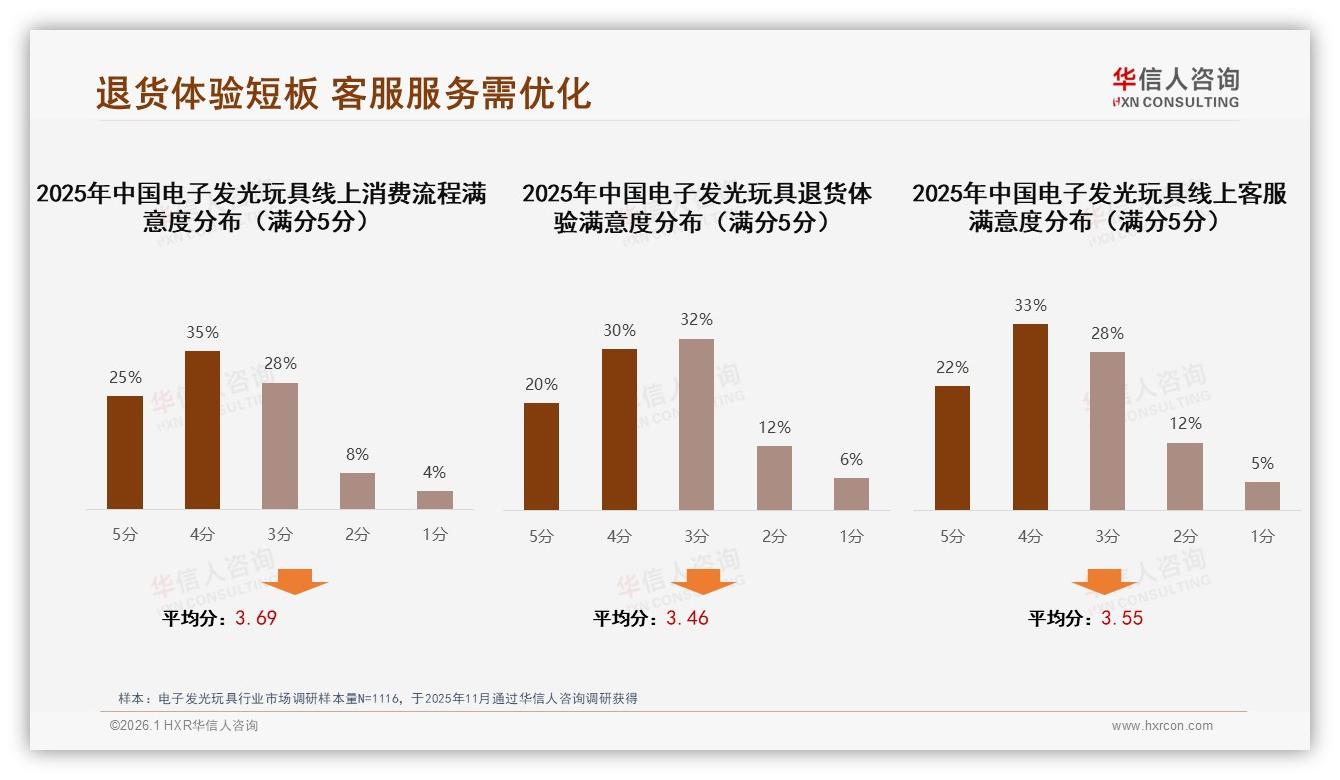

放眼未来,智能服务体验将成为新的分水岭。调研中,65%的消费者把“智能推荐、客服、支付”列为线上购物流程里最在意的环节,而“智能配送”“智能售后”合计仅25%,退货体验满意度更只有3.46分,远低于支付流畅度的3.89分。谁能把售后响应缩短到10分钟、把退货退款压缩到2小时,谁就能在复购率上领先一个身位。京东已邀请星光狐、电光熊共建“发光玩具闪退通道”,通过AI视觉识别故障,用户上传视频即可秒级退款,预计2026年覆盖80%自营SKU。

数据来源:华信人咨询《2025年中国电子发光玩具市场洞察报告》

数据来源:华信人咨询《2025年中国电子发光玩具市场洞察报告》

线下场景同样暗藏金矿。虽然线上占比高达八成,但“线下体验+线上下单”的融合模式正在崛起。上海静安大悦城把发光玩具植入“夏日夜游”主题街区,游客扫码即可跳转抖音直播间领券购买,现场陈列仅作展示,库存压力为零。三周内,合作品牌线上成交增长210%,客单价提升34%。分析师指出,夜间经济、城市露营、音乐节三大场景,将成为发光玩具“体验营销”的下一风口。

故事讲到这儿,国产发光玩具的“升级路线图”已清晰可见:用35%价格敏感人群做流量入口,以安全标准构建护城河,用功能体验打开溢价空间,再借社交媒体把真实用户变成品牌传教士。85%的市场份额不是终点,而是一张“船票”——谁能率先完成从“中国制造”到“中国质造”的惊险一跃,谁就能把85%的存量市场变成通往全球的跳板。下一根荧光棒亮起时,它照亮的或许不再是短暂的夏夜,而是国产玩具在全球价值链上的新坐标。

数据来源:华信人咨询《2025年中国电子发光玩具市场洞察报告》

数据来源:华信人咨询《2025年中国电子发光玩具市场洞察报告》