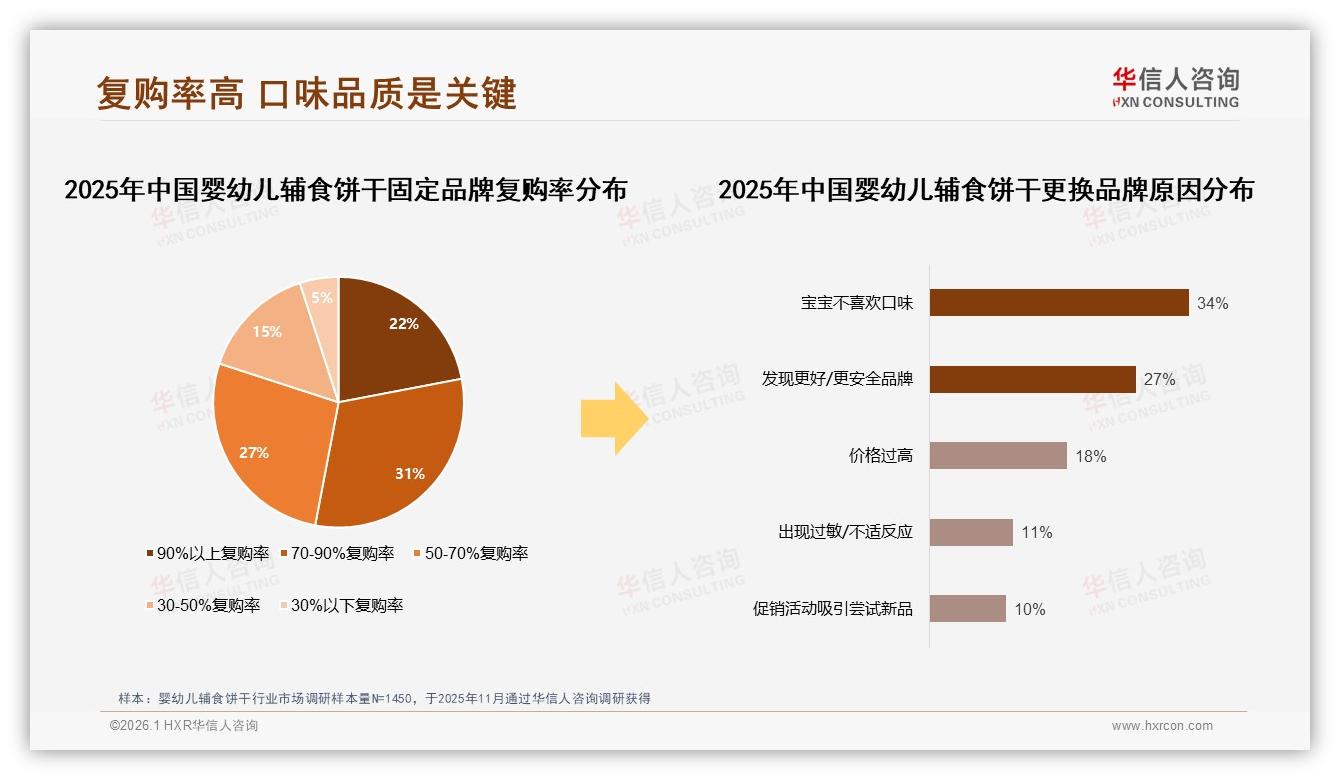

“宝宝第一口饼干,一旦吃顺了,谁还愿意折腾?”在北京朝阳某社区妈妈群里,一位ID叫“桃子妈”的用户丢出这句话,立刻引来40多条附和。她们不知道,这句看似感性的吐槽,被华信人咨询写进了《2025年中国婴幼儿辅食饼干市场洞察报告》——数据显示,70%以上复购率消费者占比高达53%,其中90%以上“死忠粉”占22%,远超母婴行业平均水准。换句话说,只要宝宝第一次张嘴没皱眉,品牌就拿到了一张“长期饭票”。

数据来源:华信人咨询《2025年中国婴幼儿辅食饼干市场洞察报告》

数据来源:华信人咨询《2025年中国婴幼儿辅食饼干市场洞察报告》

高复购像一块诱人的蛋糕,让新老玩家蜂拥而入。2025年1-10月,天猫、京东、抖音三大平台辅食饼干销售额突破12.6亿元,同比增幅18.4%,但营销费用却只增不降。某头部国产品牌电商负责人私下透露:“拉新成本已经涨到每单87元,如果复购率掉一个点,利润表立刻见血。”然而,机会的另一面是“众口难调”的挑战——同一份报告显示,34%的妈妈更换品牌的首要原因是“宝宝不喜欢口味”,远高于价格、安全事件和促销因素。口味,成为决定“留量”还是“流失”的生死开关。

(固定品牌复购率和品牌转化原因.jpg)

“最怕辛苦选回来的饼干,娃咬一口就吐出来,还用小手推开。”90后宝妈林静在采访中苦笑着回忆,“那感觉跟表白被拒一样。”她的遭遇并非个案。华信人调研样本中,有67%的消费者表示“愿意推荐”当前品牌,但剩余33%的沉默人群里,55%担心“个体差异太大,别人家娃爱吃不代表我家娃也爱吃”。这道“口味黑箱”让品牌陷入尴尬:高复购像悬在头顶的蜜糖,可一旦味道踩雷,用户转身就走,连解释的机会都不给。

痛点由此产生——宝宝不会说话,拒绝方式简单粗暴;父母不敢冒险,试错成本极高;品牌方无法通过传统广告告诉婴儿“这个很好吃”。于是,市场上出现了一种“沉默的流失”:数据上看不到负面评价,销量却迟迟上不去。

破局的方向藏在消费者行为细节里。报告发现,63%的购买者价格敏感与品牌忠诚并存,涨价10%仍有42%人群坚持原品牌;同时,63%的消费者“会关注促销”,其中34%把促销作为决策关键。这意味着,只要降低首次尝试门槛,用户愿意用钱包投票。于是,一条“小规格试吃装+口味盲盒”的链路被快速验证。

今年8月,浙江某新锐品牌“芽芽米”上线12克×7包的“星期试吃盒”,售价19.9元,附赠一张“口味护照”——宝宝每吃完一包,家长可在护照上盖章打卡,集齐7枚即可兑换正装优惠券。结果,试吃盒上市30天,单品链接带来11.4万新客,其中64%在45天内复购正装,复购客单价达58元,远高于行业均值。其市场负责人刘思雨总结:“把‘未知’拆成‘小惊喜’,让拒绝成本降到一杯奶茶的钱,父母就敢下单。”

数据来源:华信人咨询《2025年中国婴幼儿辅食饼干市场洞察报告》

数据来源:华信人咨询《2025年中国婴幼儿辅食饼干市场洞察报告》

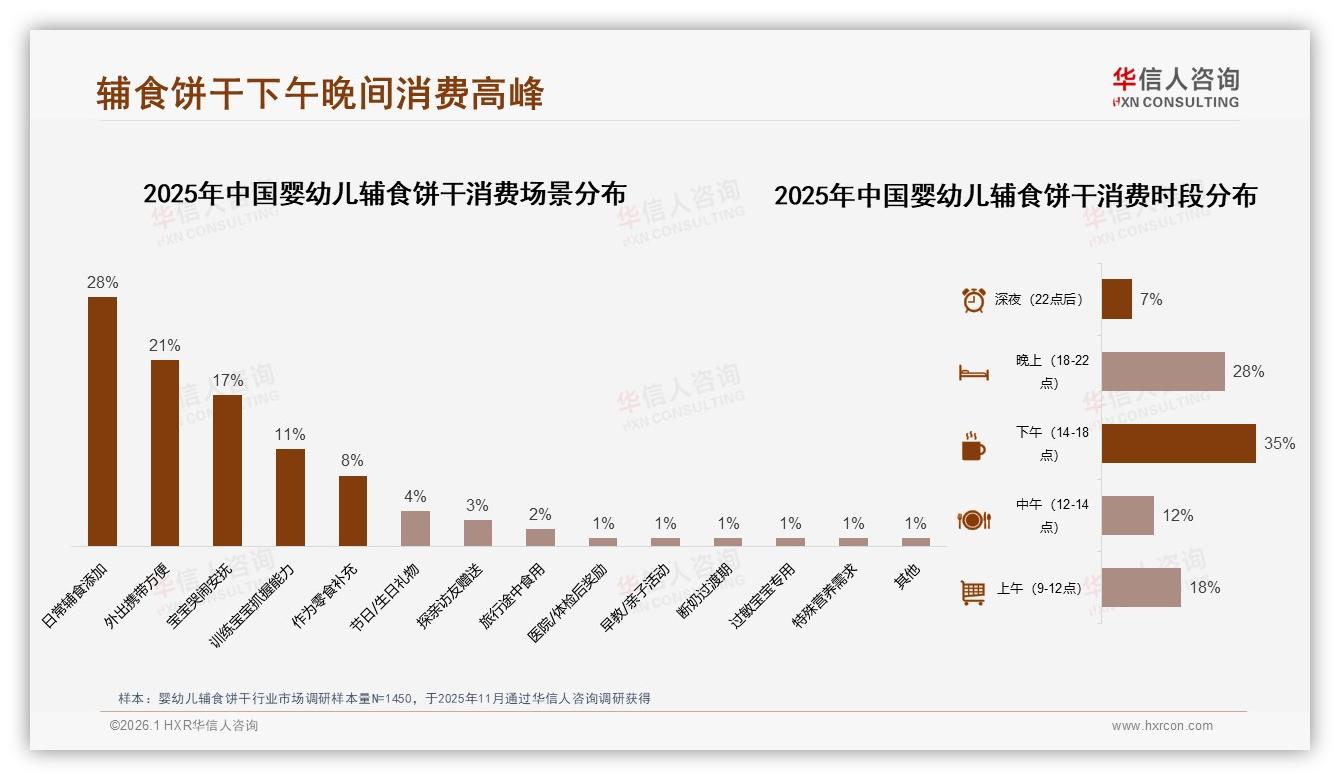

更具想象力的是“口味大数据定制”雏形。华信人调研显示,下午3点到6点、晚间7点到10点是喂食高峰,分别占35%和28%;场景上,“日常辅食添加”与“外出携带”合计49%,意味着便携、随时可打开的小包装最容易被记住。品牌方若能将试吃盒的“盖章数据”与地理位置、季节、宝宝月龄交叉,就有机会训练出一张“口味地图”:北方宝宝9月对南瓜味接受度92%,西南宝宝更偏爱藜麦味……谁率先把这张地图跑通,谁就能在下一轮“高复购”竞赛里提前锁定53%的铁杆用户。

数据来源:华信人咨询《2025年中国婴幼儿辅食饼干市场洞察报告》

数据来源:华信人咨询《2025年中国婴幼儿辅食饼干市场洞察报告》

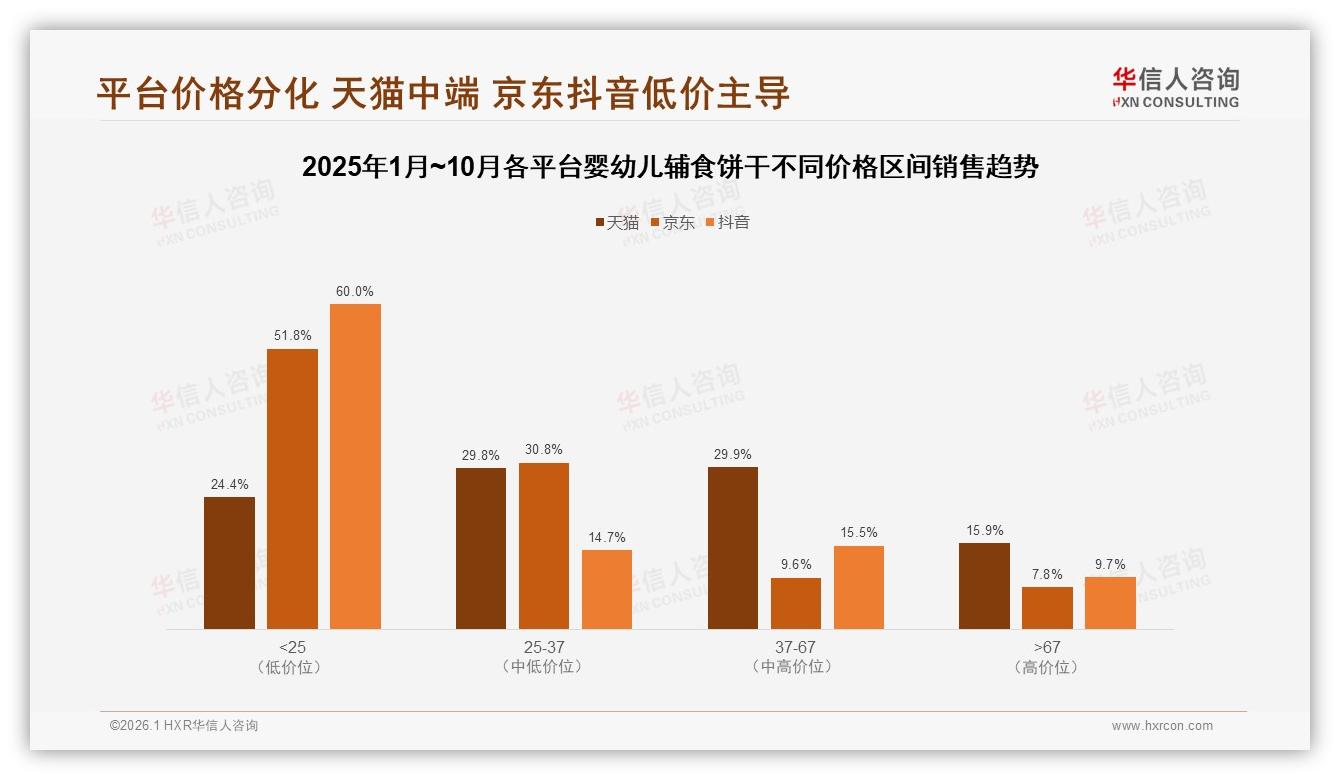

当然,解决方案并非一蹴而就。渠道差异必须被纳入考量:天猫25-67元中端价格带贡献59.7%的销售额,是“盲盒升级”土壤;京东69%销量集中在25元以下,需要更极致的“引流试吃”;抖音82%销量低于25元,短视频“开袋挑战”比优惠券更能刺激冲动。平台心智不同,口味测试的包装、定价、内容要随之变形。

数据来源:华信人咨询《2025年中国婴幼儿辅食饼干市场洞察报告》

数据来源:华信人咨询《2025年中国婴幼儿辅食饼干市场洞察报告》

展望2026,行业大概率出现“口味订阅”模式:品牌根据宝宝生日、咀嚼能力、过敏史推送每月组合,家长不再为“选什么味”发愁,企业也把复购周期从“偶尔想起”变成“自动续费”。到那天,53%的高复购率不再是静态数字,而是一条被口味数据不断刷新的增长曲线。正如华信人咨询首席分析师在闭门会上所言:“谁能用味道把宝宝第一次张嘴变成长期依赖,谁就能把这门‘小饼干’生意做成‘大复购’艺术。”

故事的最后,林静成了“芽芽米”的订阅用户。她在朋友圈晒图:“娃现在每天下午3点自己指着抽屉要‘饼饼’,我再也不用赌口味。”配图是一张盖满7枚印章的“口味护照”。评论区里,十几位宝妈排队问链接——新一轮53%,就此悄悄启动。