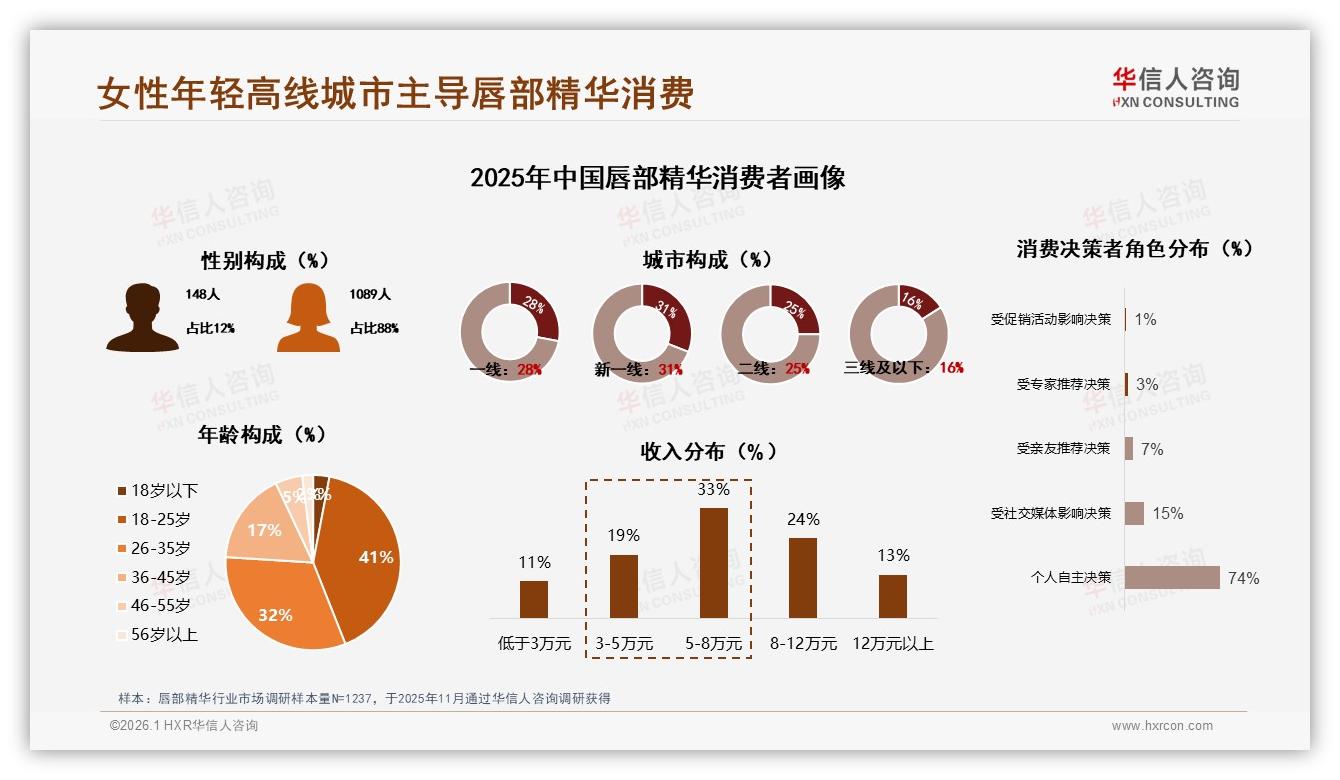

“我一个月能用完两支唇部精华,包里、办公桌上、床头各放一支,缺了就没安全感。”——在上海陆家嘴做金融分析师的26岁女生Lily,一句话道出了高线城市年轻女性的“刚需”。华信人咨询刚刚发布的《2025年中国唇部精华市场洞察报告》用数据给她做了注脚:88%的购买者都是女性,18-35岁占比高达73%,一线与新一线人群合计59%,中等收入(5-12万元)占57%。换句话说,得“高线小姐姐”者得天下,谁能让她们点头,谁就能吃下唇部精华最大的一块奶油。

数据来源:华信人咨询《2025年中国唇部精华市场洞察报告》

数据来源:华信人咨询《2025年中国唇部精华市场洞察报告》

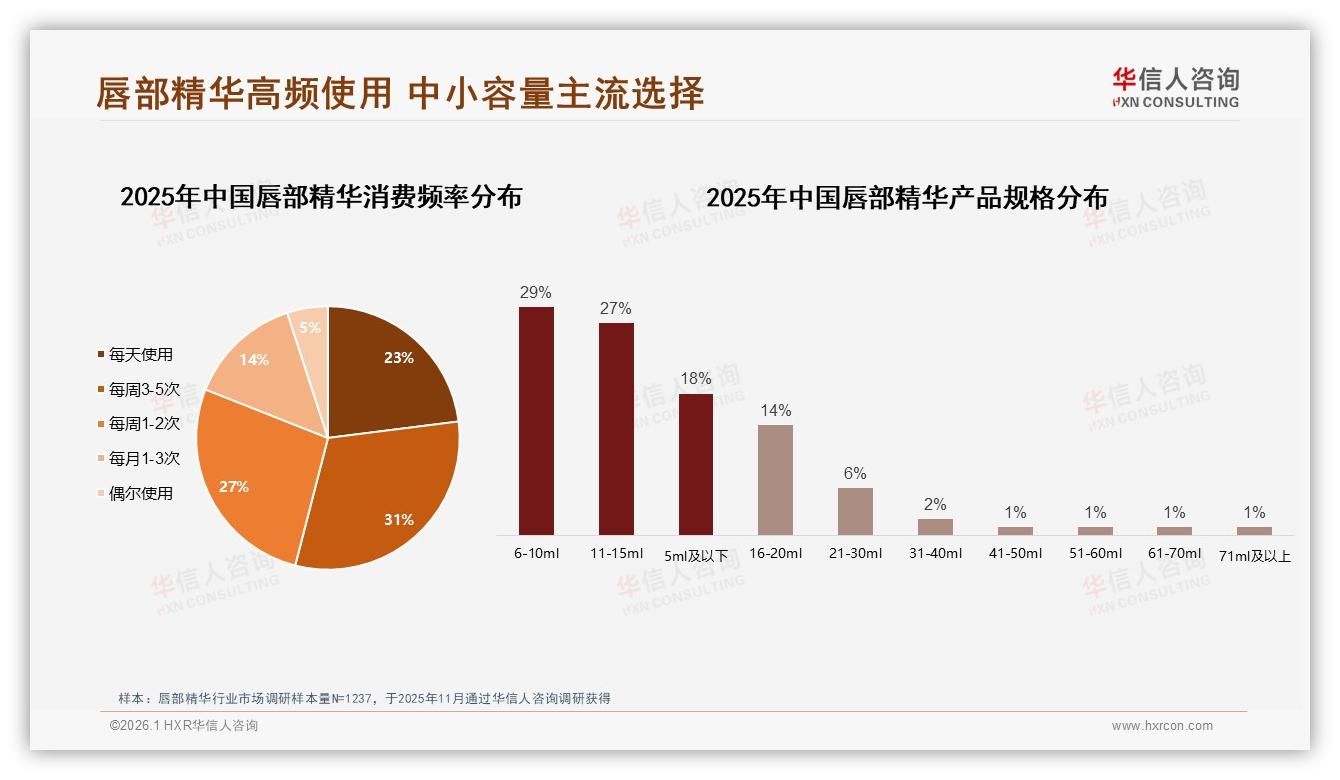

可别以为这只是“她经济”的老生常谈。报告把镜头再拉近——81%的用户每周至少用一次唇部精华,6-15ml中小容量占56%,管状包装占比38%,早晨38%、晚上28%是黄金使用时段。高频、小规格、便携、场景化,每一个关键词都在提醒品牌:这不是“囤货”逻辑,而是“随身补给”逻辑。把产品做成“口红式社交货币”,比单纯拼成分更容易出圈。

数据来源:华信人咨询《2025年中国唇部精华市场洞察报告》

数据来源:华信人咨询《2025年中国唇部精华市场洞察报告》

然而,机会的另一面是裂缝。男性市场仅占12%,低线城市渗透率更是可怜——抖音销售额78%来自高线用户,京东93.7%的订单集中在一二线城市。一位河北保定的大学生在微博吐槽:“直播间里全是‘沪上白富美’,我嘴唇也起皮,但不知道买哪款,怕踩雷。”话虽俏皮,却戳中痛点:品牌叙事尚未下沉,价格带、成分故事、使用场景都没有对准“小镇青年”。

数据来源:华信人咨询《2025年中国唇部精华市场洞察报告》

数据来源:华信人咨询《2025年中国唇部精华市场洞察报告》

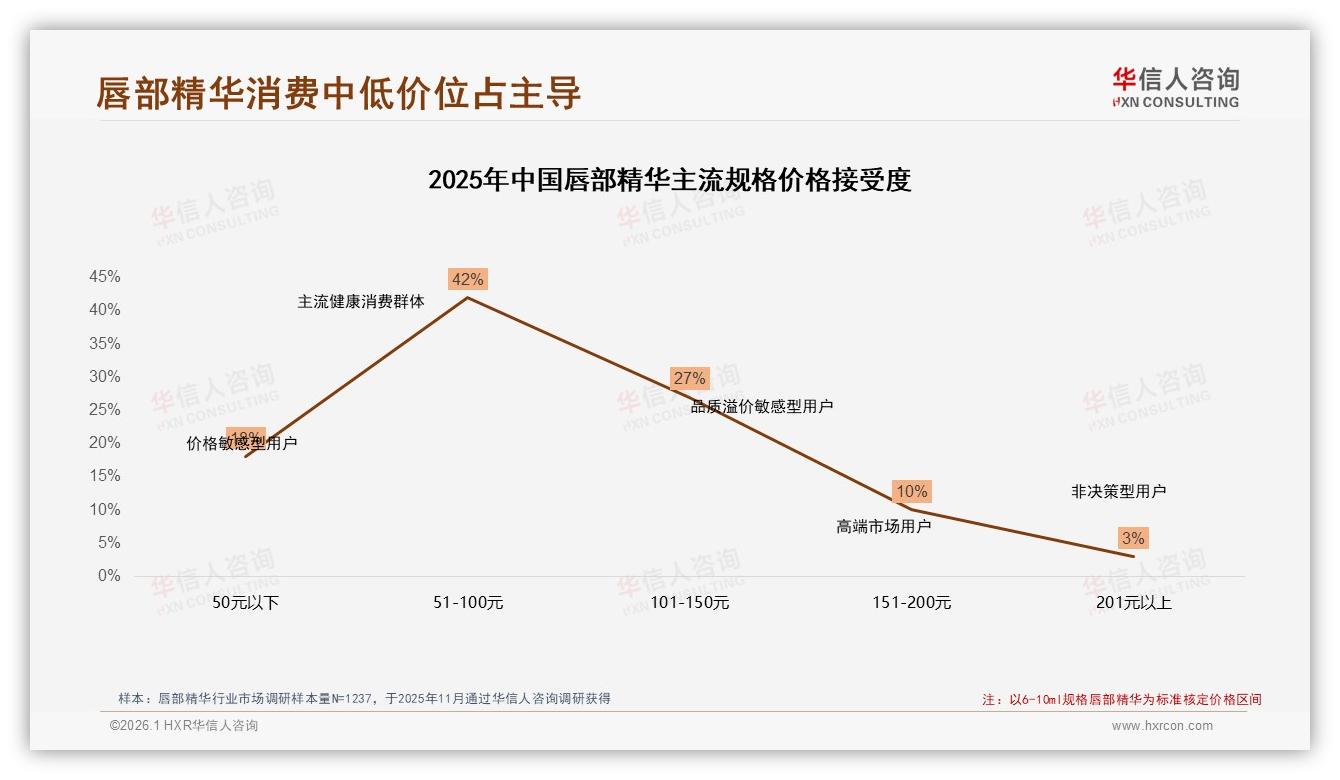

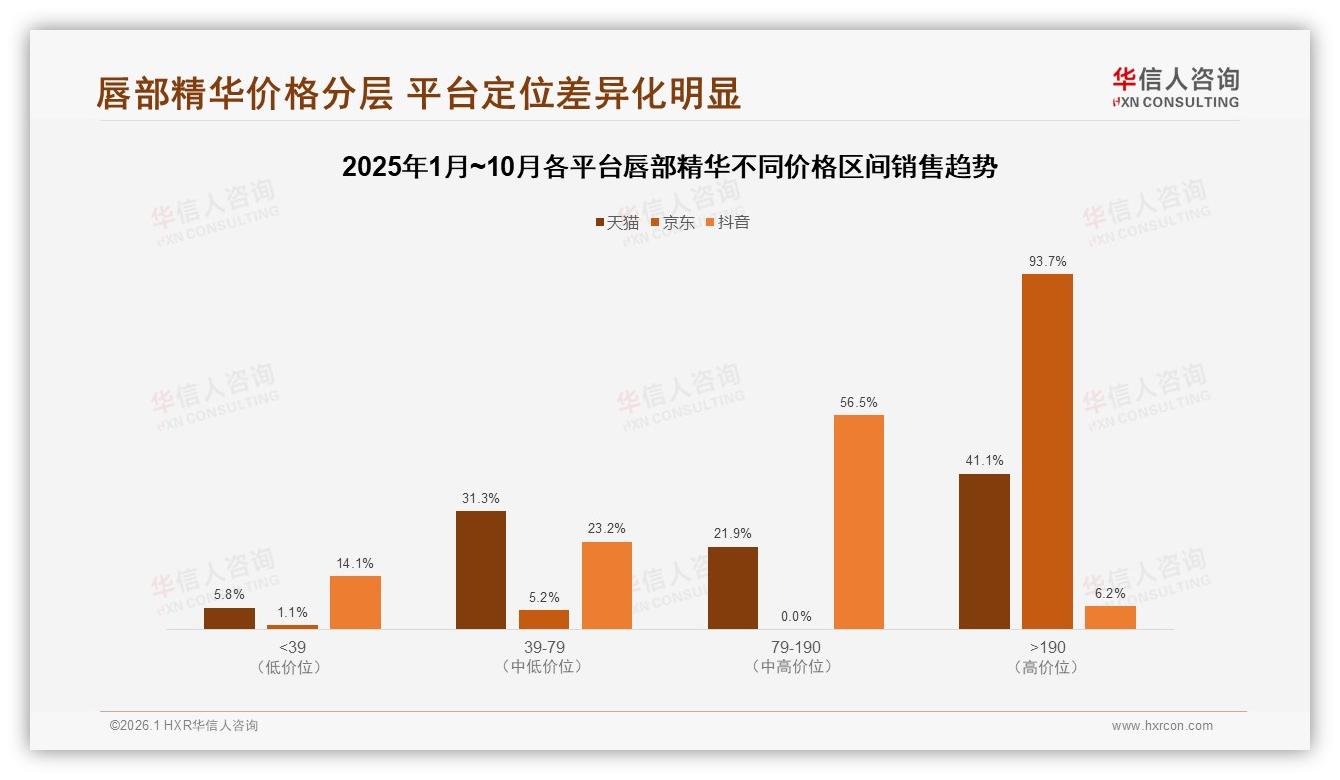

价格敏感度进一步放大了这种“断层”。报告测算,当唇部精华整体涨价10%,只有47%的消费者愿意继续买单,22%直接“换品牌”。51-100元是最大公约数,占比42%;101-200元区间31%紧随其后。再往上的高端带,201元以上接受度骤降到3%。这意味着,想在“59%高线份额”里深耕,必须把价格锚点卡在“中高但不奢侈”的51-200元甜蜜区,用“功效+安全”做价值支撑,而不是盲目冲高溢价。

数据来源:华信人咨询《2025年中国唇部精华市场洞察报告》

数据来源:华信人咨询《2025年中国唇部精华市场洞察报告》

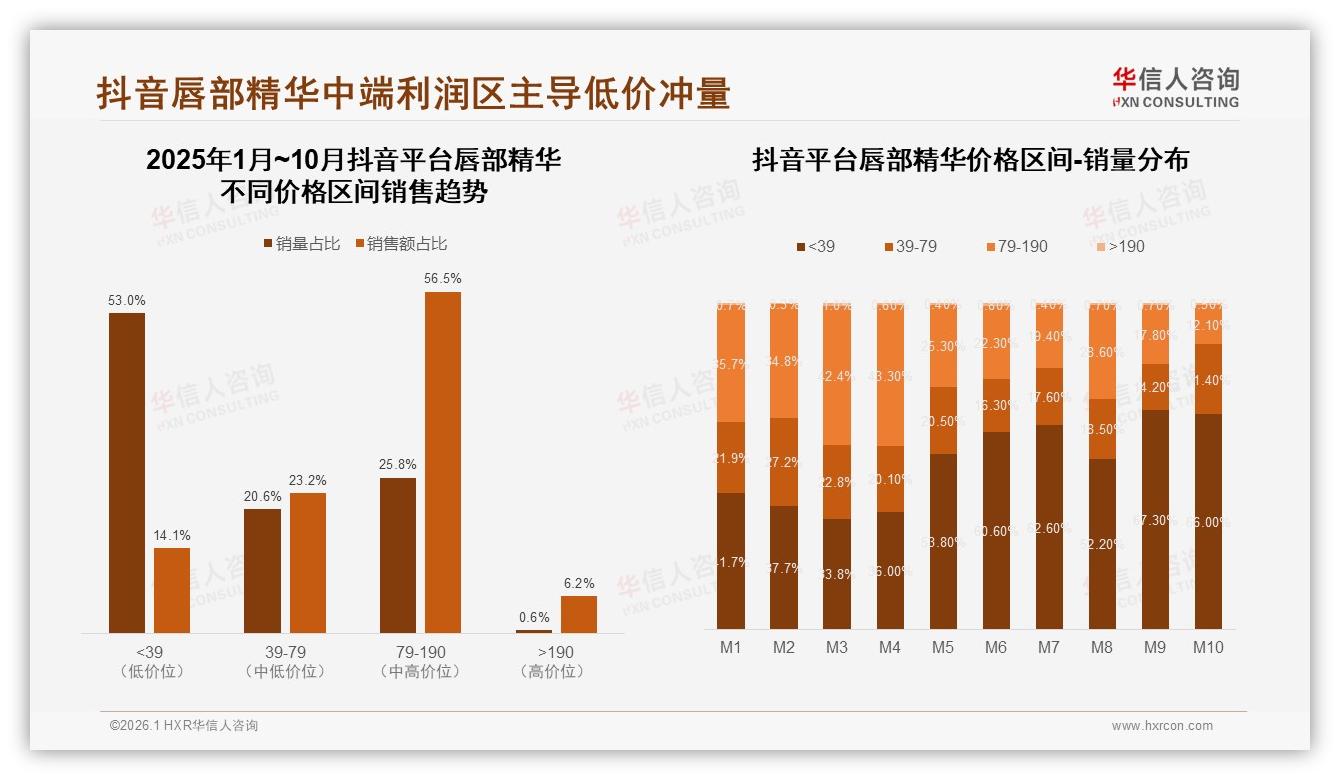

“以前我们推一款248元的玻色因唇霜,销量始终不温不火;后来把容量降到8ml,价格打到159元,强调‘7天淡纹’实测数据,小红书笔记一夜之间爆了。”国内新锐品牌FLOUM市场负责人周蔚透露,他们今年三季度在抖音把79-190元价格带做到店铺GMV占比56.5%,靠的就是“中小容量+中高价位+可视化功效”。报告数据也印证:抖音平台79-190元区间只贡献了25.8%的销量,却拿走56.5%的销售额,正是利润最肥的“腰部矿层”。

数据来源:华信人咨询《2025年中国唇部精华市场洞察报告》

数据来源:华信人咨询《2025年中国唇部精华市场洞察报告》

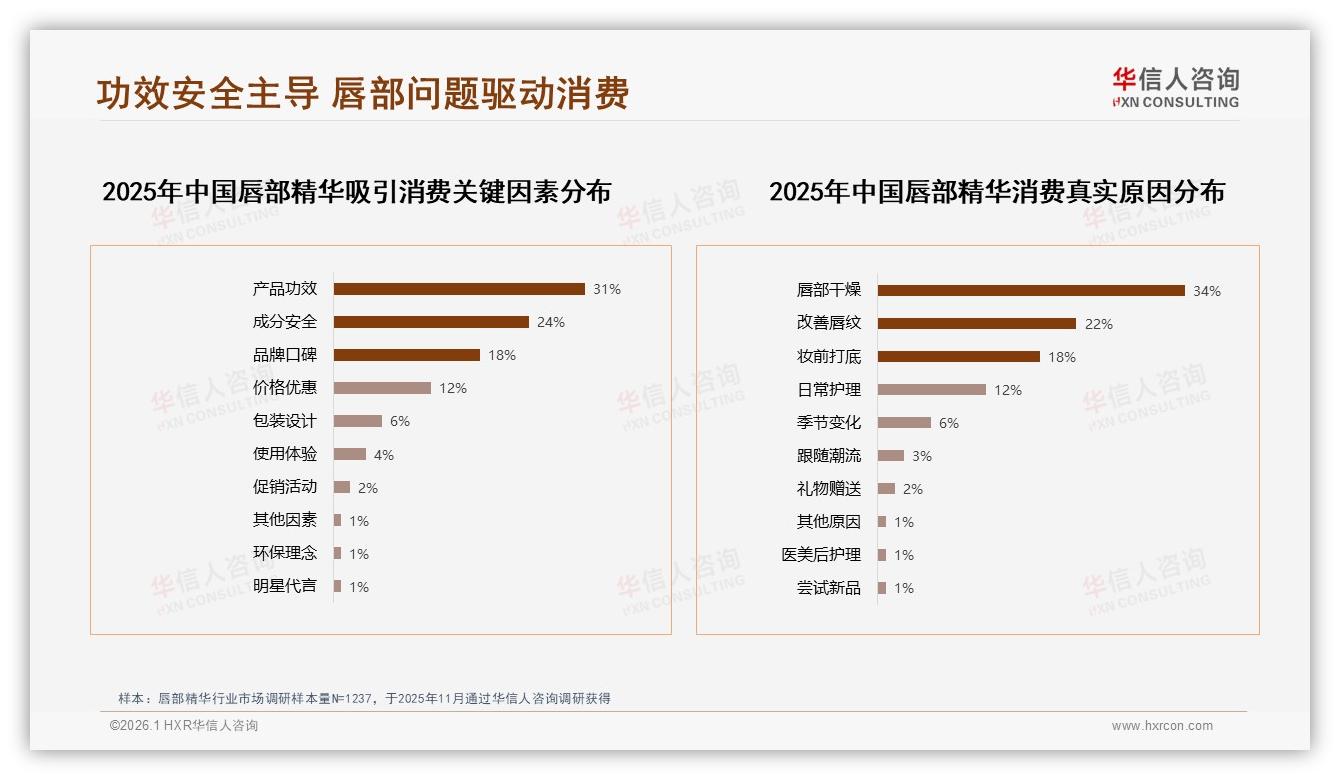

但“利润矿层”不是谁都能挖。消费者把“功效”与“成分安全”列为前两大决策因素,合计占比55%,远高于价格、促销甚至品牌口碑。一位护肤成分党在调研问卷里写得很直白:“你可以不便宜,但不能不告诉我到底加了百分之几的胜肽。”于是,越来越多品牌把“功效可视化”做成短视频标准动作:显微相机下干裂纹理的即时对比、经表皮水分流失数值的下降曲线,甚至把第三方检测报告直接挂在详情页。报告里,34%的人因“唇部干燥”下单,22%要“改善唇纹”,谁能用数据把“保湿度+淡纹率”说清,谁就握住了转化密码。

数据来源:华信人咨询《2025年中国唇部精华市场洞察报告》

数据来源:华信人咨询《2025年中国唇部精华市场洞察报告》

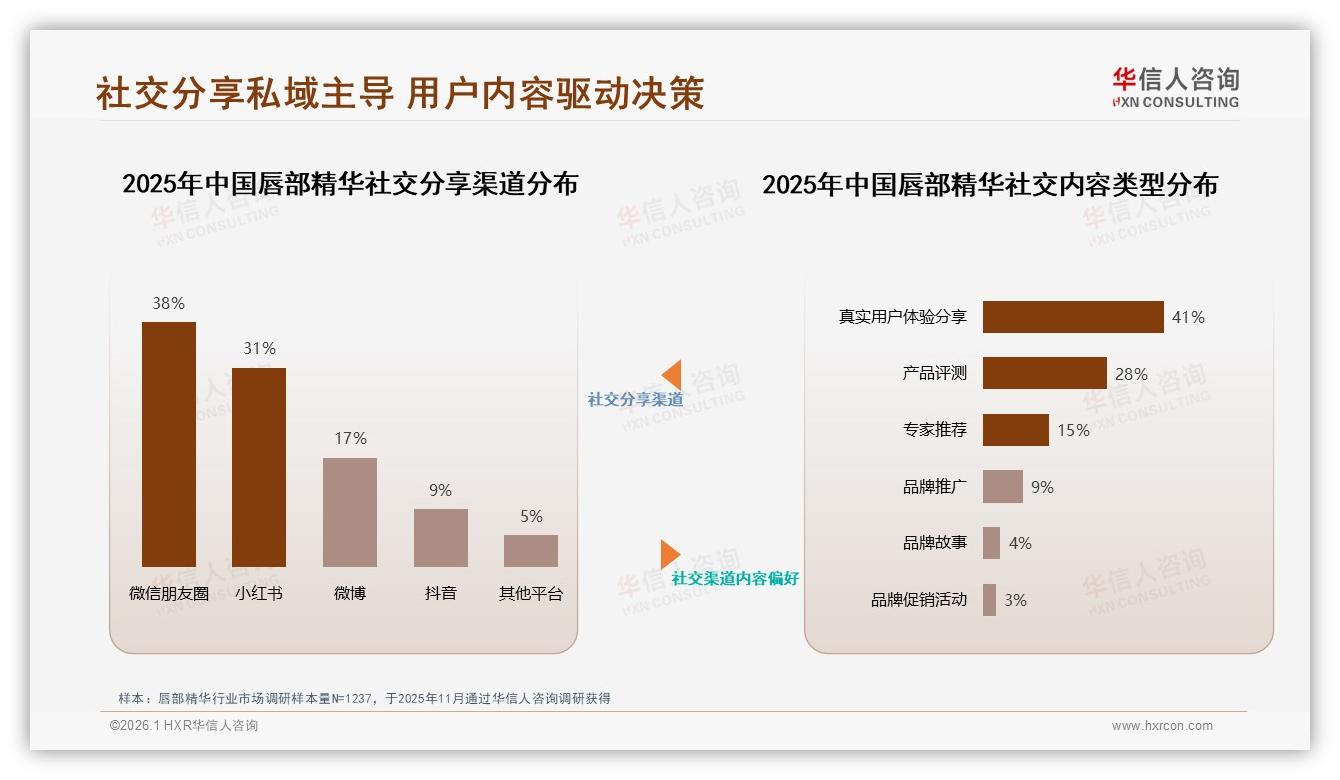

社交媒体则是放大器。34%的用户通过社交平台了解新品,22%听电商平台推荐,亲友口碑占18%,传统广告仅1%。值得注意的是,微信朋友圈与小红书合计占社交分享渠道的69%,用户更信任“真实体验”而非“硬广”。调研中,38%的人把“美妆垂直大V”列为最信任博主,27%相信“素人真实分享”,明星/网红只占5%。“我们找百万粉丝明星拍短片,点赞却不如一个5万粉丝的成分党博主。”某国货品牌投放经理苦笑,“现在投KOL先看粉丝画像,25-35岁女性占比低于60%直接Pass。”

数据来源:华信人咨询《2025年中国唇部精华市场洞察报告》

数据来源:华信人咨询《2025年中国唇部精华市场洞察报告》

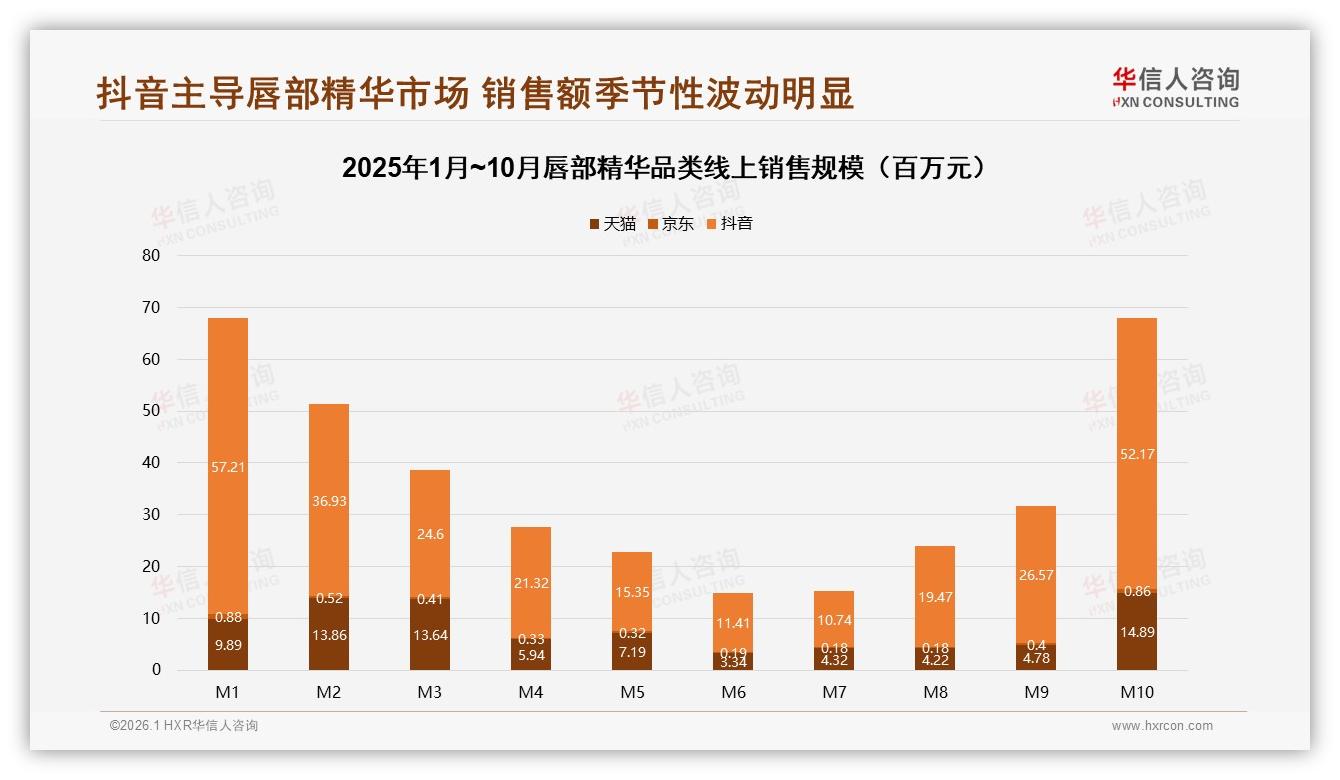

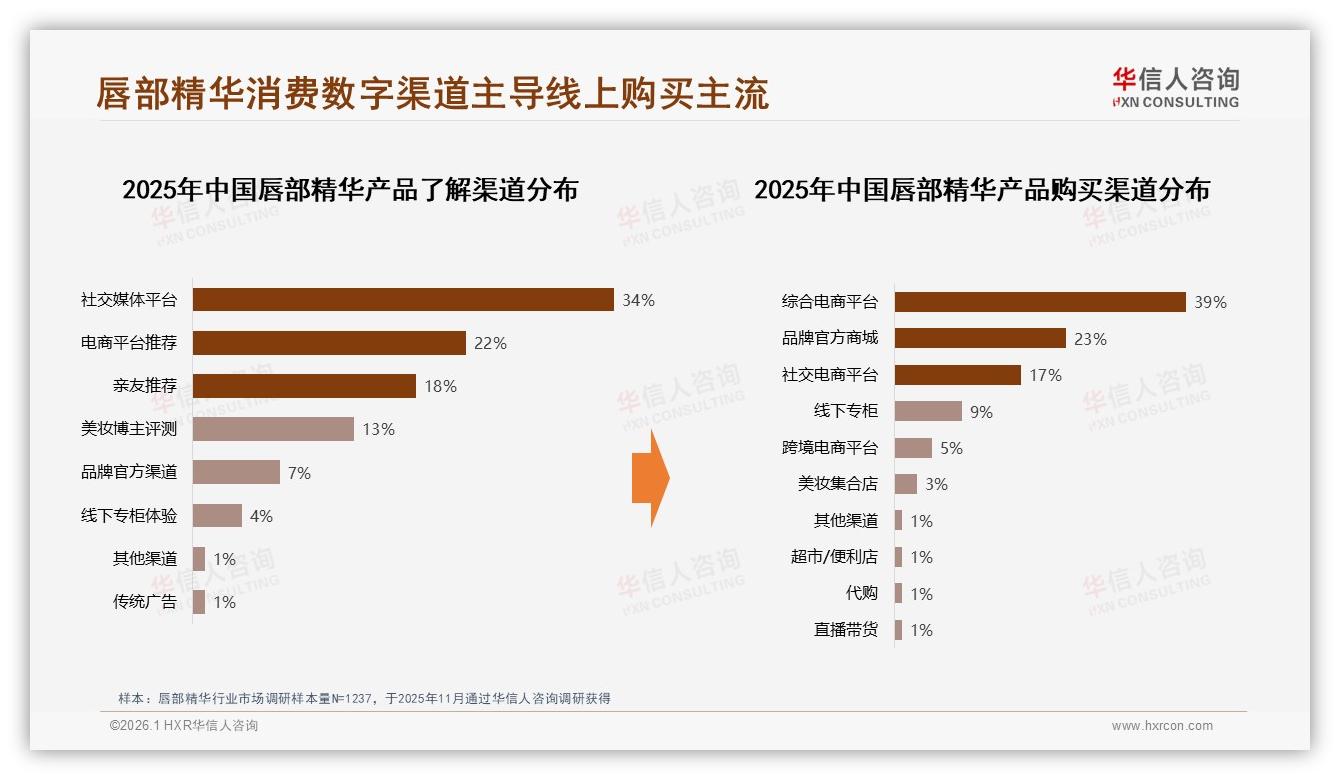

信任重构带来渠道重构。79%的交易发生在线上:综合电商39%,品牌官方商城23%,社交电商17%,线下专柜仅9%。抖音以78%的销售占比遥遥领先,天猫22%,京东不足1%。“抖音像高速公路,天猫像商场,京东像精品超市,唇部精华更适合在高速路口‘视觉冲击+冲动下单’。”华信人咨询资深分析师林骁比喻。品牌们心领神会——抖音直播间里,主播一边用棉签演示“死皮瞬间翘起”,一边口播“拍一发二,再送2ml小样”,把“中小容量+高频复购”玩到极致。

数据来源:华信人咨询《2025年中国唇部精华市场洞察报告》

数据来源:华信人咨询《2025年中国唇部精华市场洞察报告》

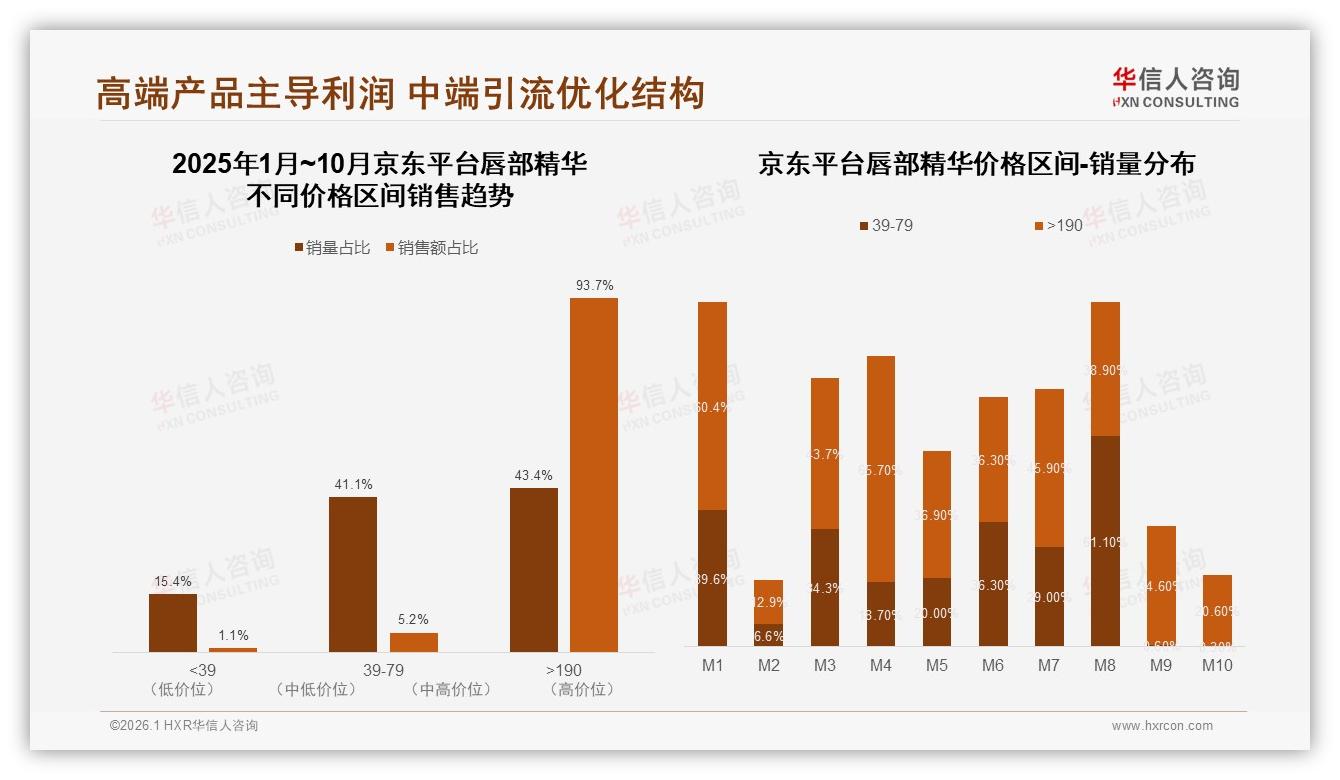

挑战并未结束。低价段正在迅速膨胀:抖音<39元价位销量占比从M1的53.8%飙升至M10的66.0%,销售额却只贡献14.1%。“冲量不冲价”导致毛利率被稀释,部分品牌被迫把原本79元的产品临时降到39元送券,结果“销量上去了,利润却薄成纸”。报告提醒:低价只能做引流,不能当护城河;把利润押注在79-190元“性能价格双优”区间,才是健康模型。

数据来源:华信人咨询《2025年中国唇部精华市场洞察报告》

数据来源:华信人咨询《2025年中国唇部精华市场洞察报告》

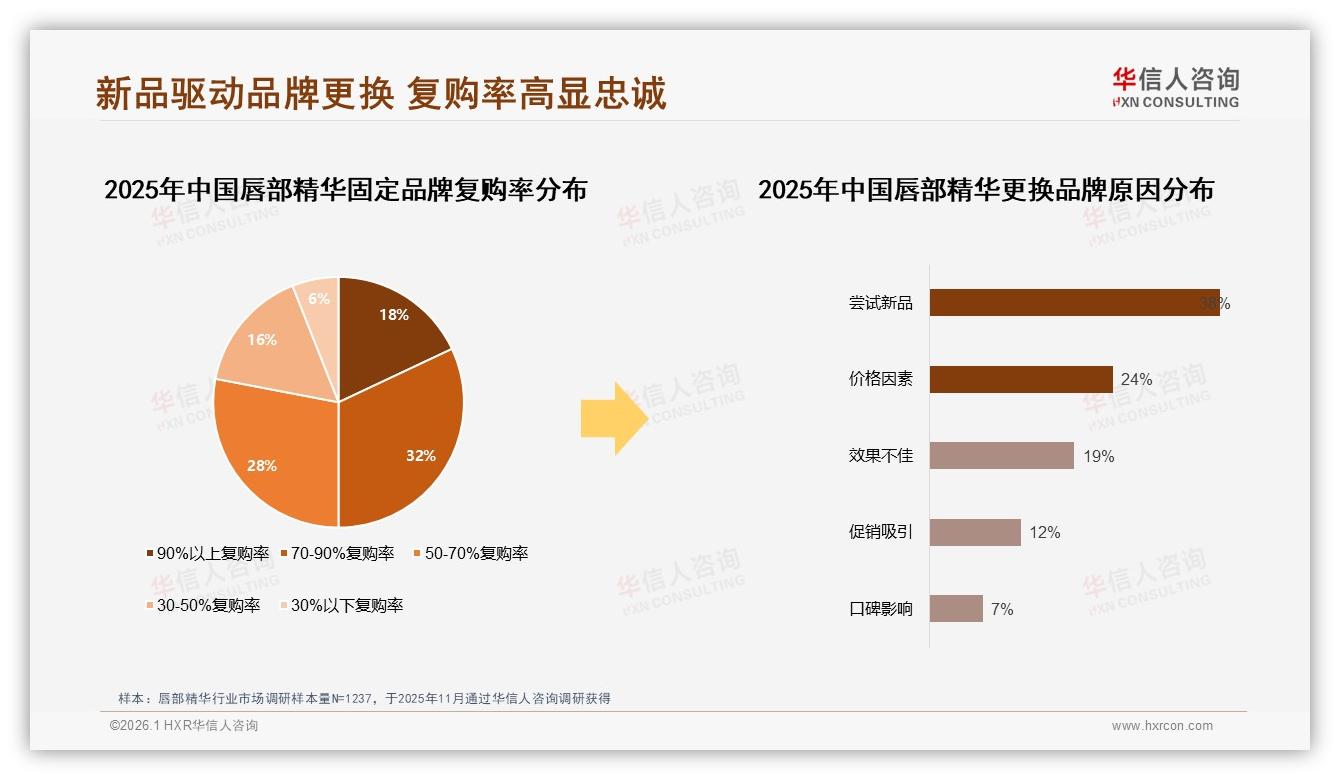

再看“复购”这个终极指标。50%的消费者品牌复购率超过70%,其中18%“铁杆粉”复购率90%以上。可只要新品出现,38%的人立刻“移情别恋”。“我们每季度至少推一次限定香型,玫瑰+荔枝、白桃+乌龙,让用户永远有新鲜感。”国货头部品牌喵叽唇研创始人宋沁透露,他们把新品开发周期从8个月压缩到3个月,靠“快迭代”对抗“喜新厌旧”。

数据来源:华信人咨询《2025年中国唇部精华市场洞察报告》

数据来源:华信人咨询《2025年中国唇部精华市场洞察报告》

男性与低线市场的缺口,也被一些品牌视作“第二增长曲线”。报告数据显示,男性虽然只有12%占比,却呈现更高客单价——京东>190元价位销量占比9.8%,销售额占比高达41.1%,高端男性用户买得更狠、更集中。某日系品牌趁势推出“无色哑光男士唇精华”,在抖音投电竞、骑行、户外主播,上线两周GMV突破300万元,评论区清一色“终于不用偷女朋友的那支”。

数据来源:华信人咨询《2025年中国唇部精华市场洞察报告》

数据来源:华信人咨询《2025年中国唇部精华市场洞察报告》

低线渗透的关键,则是“信任代理”+“价格梯度”。华信人咨询在贵州遵义的深访发现,小镇姑娘更愿意相信“表姐在广州做美妆导购”的私域推荐,而不是明星广告。品牌把51-100元主力SKU做成“小容量体验装”,通过县级化妆品店BA的微信群裂变,先让用户体验“7天淡纹”,再引导回购正装,比直接在抖音投流成本降低40%。

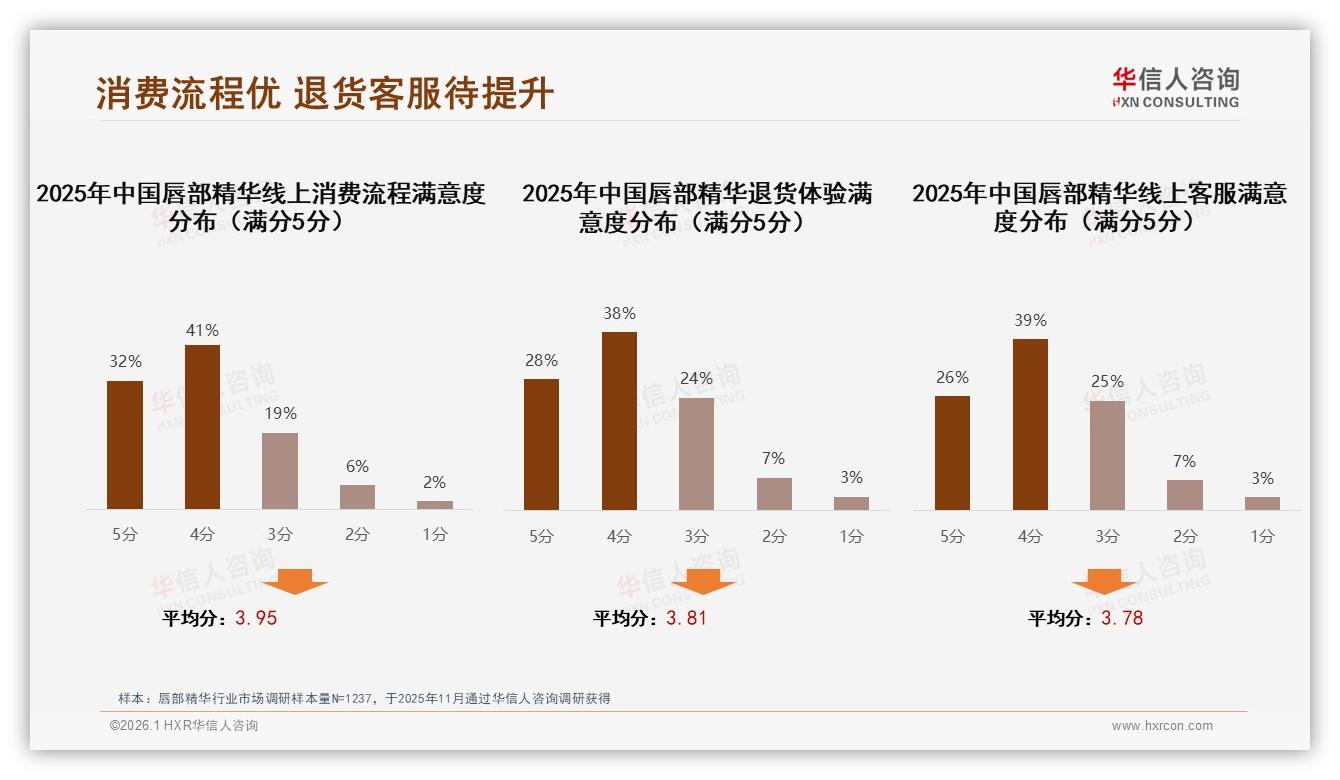

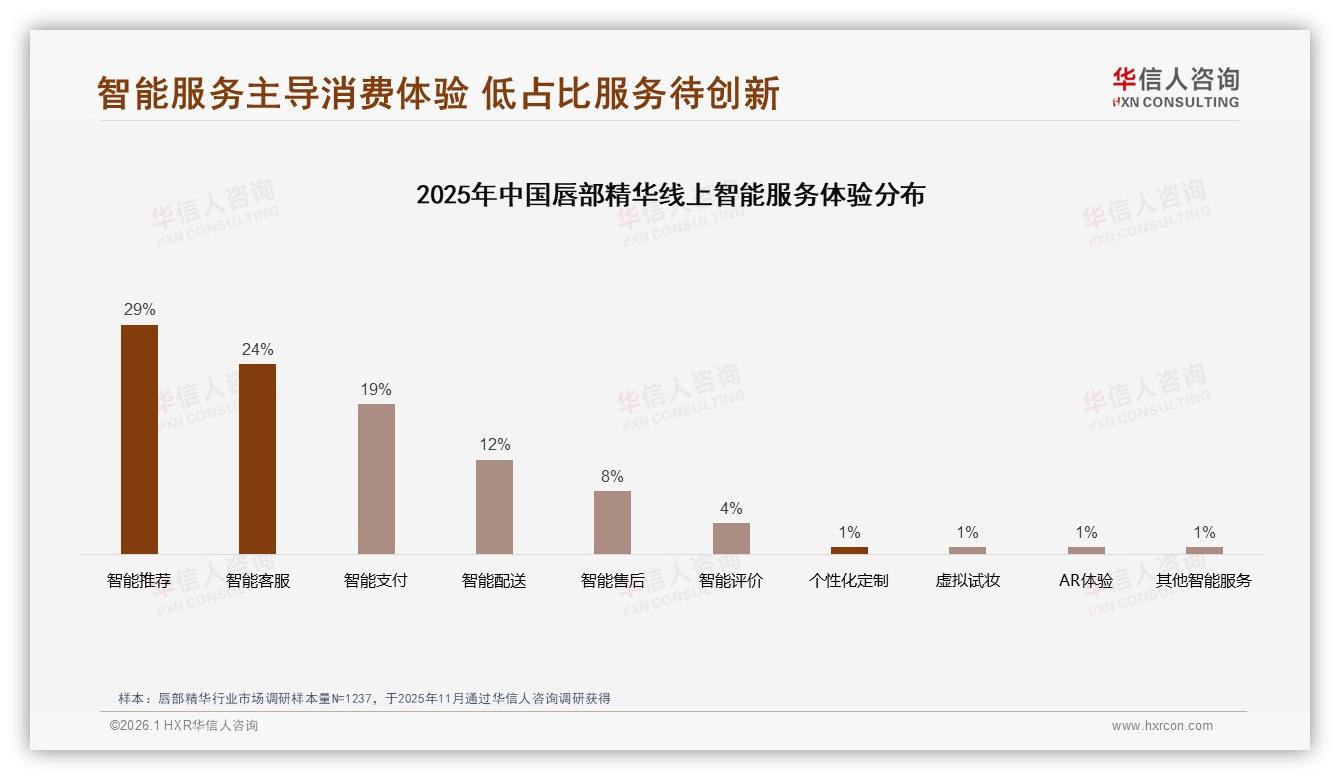

服务体验仍是最后一公里。线上消费流程满意度73%(5分+4分),退货与客服满意度分别只有66%和65%,平均分3.78-3.95,尚未跨过“愉悦”门槛。智能推荐、智能客服、智能支付合计占消费者期待值的72%,而AR虚拟试妆、个性化定制仅占1%。“唇部精华颜色少,AR试妆需求不高,但用户希望小程序能根据天气、唇部状态自动推产品。”分析师林骁预测,下一步“场景算法”将替代“货架搜索”,成为新的流量入口。

数据来源:华信人咨询《2025年中国唇部精华市场洞察报告》

数据来源:华信人咨询《2025年中国唇部精华市场洞察报告》

数据来源:华信人咨询《2025年中国唇部精华市场洞察报告》

数据来源:华信人咨询《2025年中国唇部精华市场洞察报告》

展望2026,华信人咨询给出“三高”配方:高线年轻女性做基本盘,51-200元中高价位做利润区,抖音+小红书做高渗透场景。产品端继续卷“保湿+抗皱”基础功效,营销端卷“真实体验+数据说话”,渠道端卷“智能推荐+私域裂变”。谁能把88%女性心智吃透,再把12%男性、低线增量做宽,谁就能在唇部精华这条细分赛道跑出“小品类、大增速”的新周期。

毕竟,当一支唇部精华不再只是“护唇”,而是“高线精致生活的入场券”,故事才刚刚开始。