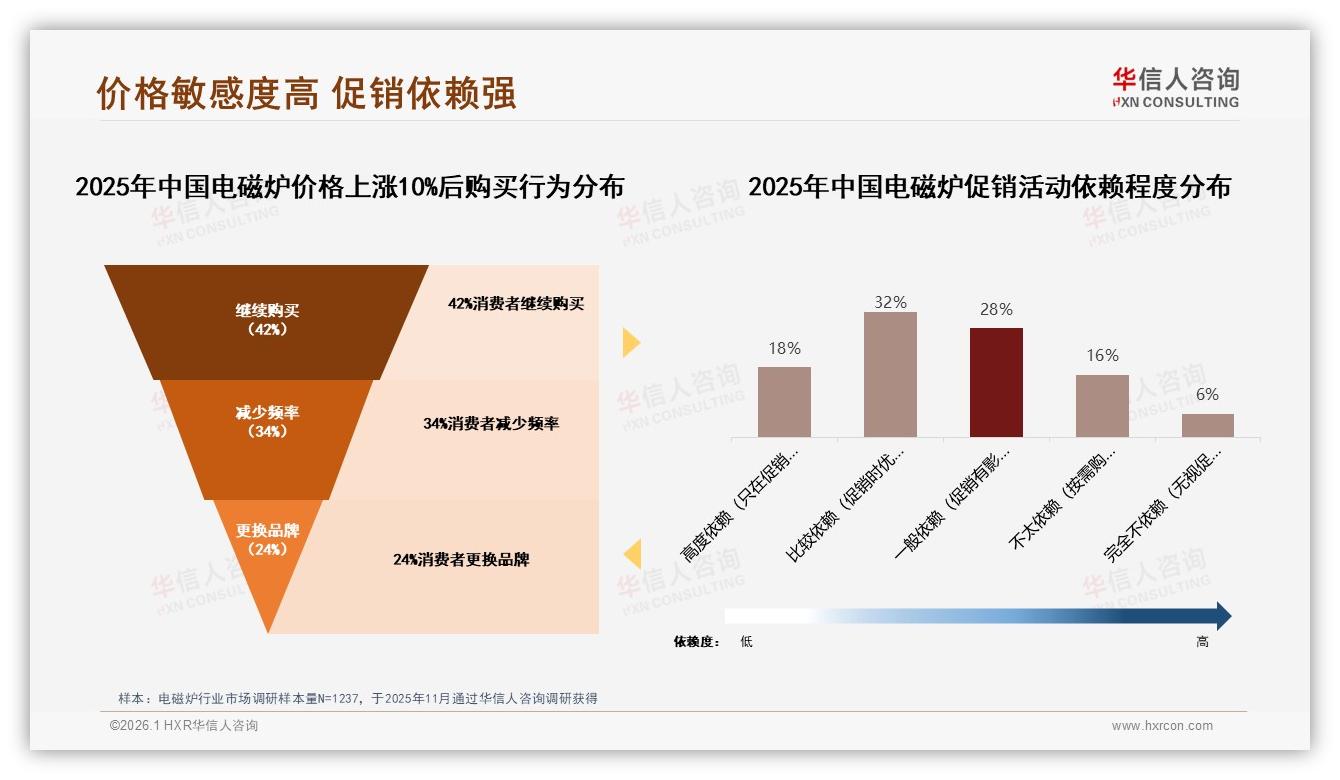

“哪怕只涨50块,我也得再比比。”山东临沂的吴倩在京东购物车躺了半个月的那台双灶电磁炉,最终还是被“原材料涨价、工厂调价”的客服话术劝退。她没说谎——华信人咨询刚刚完成的1237份样本显示,一旦终端提价10%,只有42%消费者愿意按原计划买单,剩下58%要么干脆换品牌,要么把购买周期拖到下一个大促。电磁炉这条看似“刚需”的小家电赛道,正被一根敏感的价格神经牵着走。

数据来源:华信人咨询《2025年中国电磁炉市场洞察报告》

数据来源:华信人咨询《2025年中国电磁炉市场洞察报告》

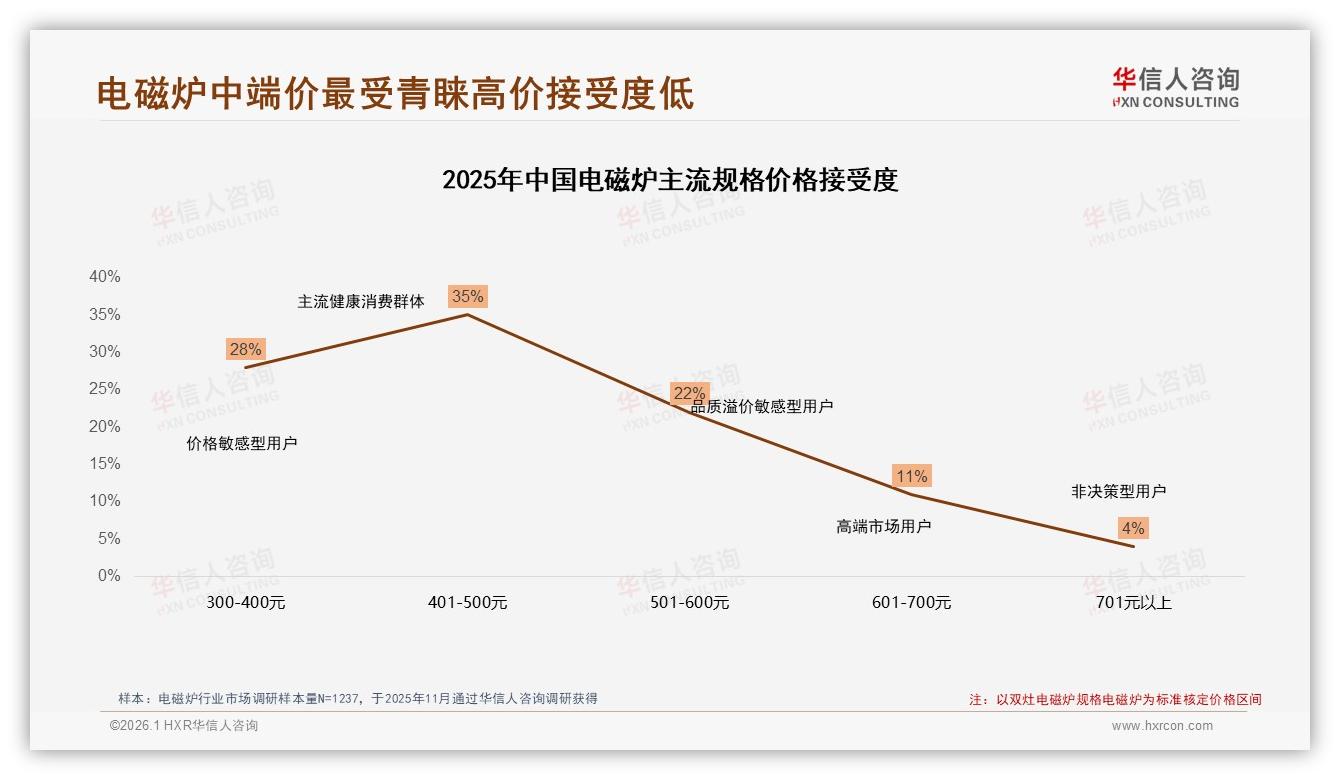

“涨价10%就跳票”并非偶发。过去十个月,铜、铝、IGBT模块轮番上攻,工厂端成本普遍抬升12%—15%,但终端不敢轻举妄动:401—500元价格段贡献了35%的成交量,是“黄金档位”,一旦突破600元,销量曲线立刻俯冲。于是行业出现诡异一幕——京东把入门款限时至229元以下,抖音直播间81.5%出货都集中在这个“流血价”,而天猫趁春季家装节把399—1099元的中高端占比一度拉到16.7%,用“结构升级”故事去对冲毛利压力。三条平台、三种打法,核心都是把“涨价”两个字翻译成消费者听不懂的语言。

数据来源:华信人咨询《2025年中国电磁炉市场洞察报告》

数据来源:华信人咨询《2025年中国电磁炉市场洞察报告》

促销就是那层最顺耳的“翻译膜”。调研里一半用户直言“高度或比较依赖促销”,其中32%“只在活动期下单”。一位拼多多商家透露,去年双11他们把2200W双灶标到499元,用“限时返50元话费”代替直接降价,结果转化率比日常高3.8倍,“话费是运营商补贴,我实际只让了30块,但用户体感是便宜50。”杠杆效应之下,品牌方把促销当成“止痛片”,一停就头痛——58%的价格敏感人群随时可能倒戈,42%的“忠诚盘”也并非高枕无忧。

痛点因此清晰:原材料上涨是客观事实,可消费者心理红线却像钢化玻璃,看似坚固,只要超过10%的涨幅就会瞬间粉碎。有人把希望寄托在“高端化”,但1099元以上销量占比仅1.1%,销售额贡献却高达9.5%,金字塔尖太小,容不下太多玩家;更多人则陷入“低价—低利润—弱研发”的恶性循环,年初至今,229元以下产品销量占比仍牢牢钉在73%以上,利润却被压得薄如刀刃。

出路在哪?华信人分析师李蔚给出的方案是“把涨价拆成两步走”:第一步,用金融工具把“体感涨幅”降到5%以内;第二步,同步推出“高性价比裸机版”,守住黄金档位。

具体而言,“老客换新补贴+银行分期免息”组合已经在部分头部品牌试水。以美的某款499元双灶为例,品牌把原价提升到519元,表面涨幅4%,但老客可领30元换新券,叠加京东白条6期免息,实际月供仅86元,用户心理落差被抹平。内部数据显示,2月试点以来,老客复购率从38%提到54%,平均客单价反而提升7%。“只要让用户觉得‘没多花钱’,42%的忠诚盘就能稳住。”李蔚提醒,关键是把“涨价”拆成“时间换空间”,而不是一次性冲击。

与此同时,小米、苏泊尔相继推出“简配裸机版”:拿掉智能Wi-Fi、精简彩盒包装,把成本再降18元,终端定价依旧卡在499元。“别小看这18元,它让品牌能在原材料上涨周期里保持401—500元黄金档位,”一位苏泊尔电商负责人笑称,“我们内部叫它‘价格锚点守门员’。”

渠道侧也在配合“拆涨幅”剧本。京东家电小电负责人透露,平台正把“以旧换新”补贴池从3亿元提升到5亿元,电磁炉是重点品类,“旧机残值抵100元,白条再免息,用户实际支付涨幅被压缩到3%—4%,基本无感。”抖音电商则把“直播间专享价”做成常态,用流量券反哺品牌,让“低价”与“盈利”在算法里重新平衡。

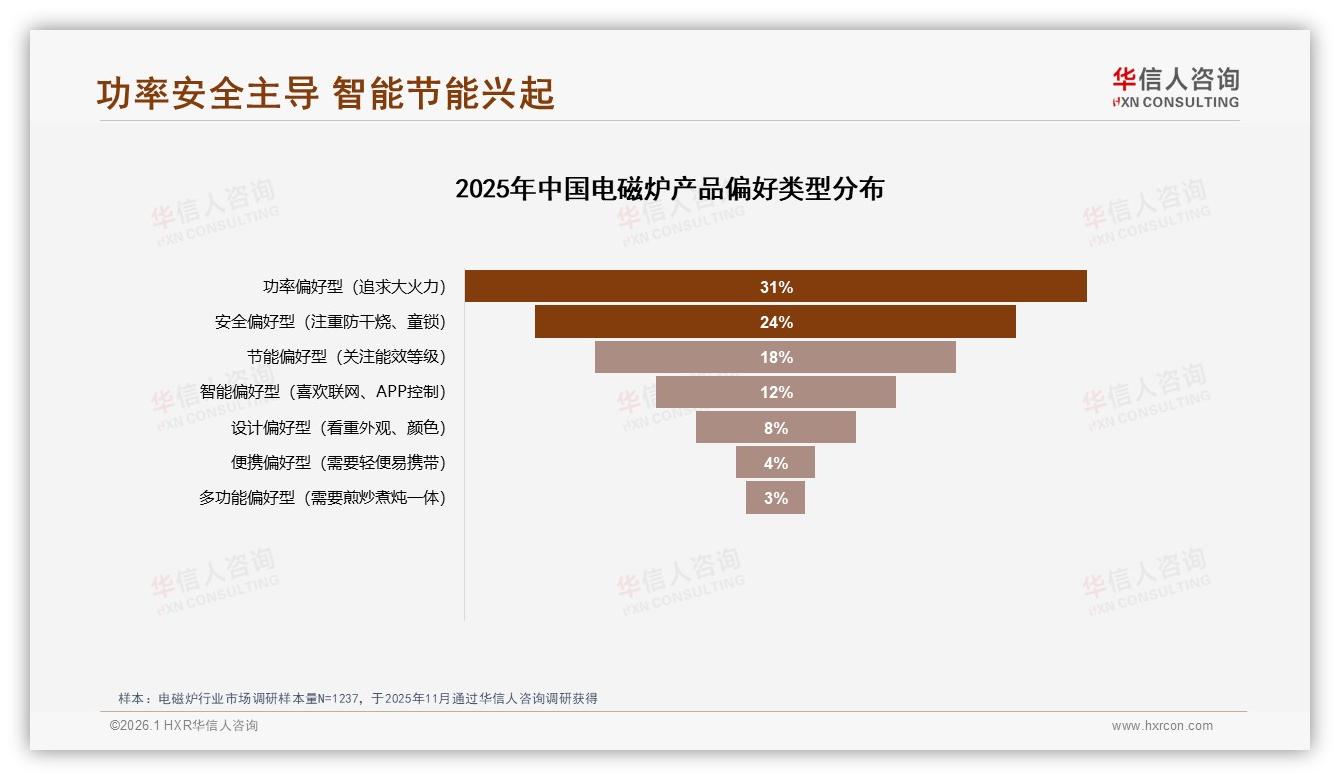

消费者端同样出现微妙变化。虽然价格敏感仍是主旋律,但“节能偏好”比例已悄悄爬到18%,智能偏好也占到12%。“如果涨价能换来一级能效或APP控温,年轻人是愿意买单的,”95后美食博主@阿锅在视频里实测:同样煮一锅螺蛳粉,一级能效炉比三级省0.18度电,按0.6元/度计算,一年可省39元,“省出来的电费就当抵涨价,还更环保。”视频上线一周,带动美的同款京东自营店销量增长210%。

数据来源:华信人咨询《2025年中国电磁炉市场洞察报告》

数据来源:华信人咨询《2025年中国电磁炉市场洞察报告》

故事讲到这里,闭环已然成型:原材料上涨是行业共同挑战,价格敏感是消费者显性痛点,促销依赖是品牌不得不面对的“杠杆成瘾”。但把涨价拆成“金融贴息+老客补贴”,用裸机版守住401—500元黄金档位,同时把节能、智能做成“价值对冲”,就能把58%的跳票风险重新压回42%以内,甚至把部分价格敏感用户转化为“功能溢价”拥趸。

展望下半年,行业大概率还会在“成本红线”与“心理红线”之间走钢丝。好消息是,电磁炉更新周期已缩短到3—5年,42%的“忠诚盘”每年都在滚动扩大;坏消息是,一旦促销暂停或原材料二次冲击,价格敏感神经仍会剧烈跳动。谁能把“涨价”翻译成“增值”,谁就能在这场钢丝舞里率先落地。毕竟,消费者不是不接受涨价,他们只是不接受“毫无交代”的涨价。把故事讲圆了,42%就能变成52%、62%,甚至更多。