“10月31日晚上11点,我把天猫旗舰店里249元的新品卸妆油下架,两分钟后,它出现在抖音直播间——99元还送30ml小样,瞬间卖出4万瓶。”某国货卸妆品牌电商总监李蔚在复盘会上拍桌子,“这不是我们放的货,是经销商把本该在天猫首发的正装拆成体验装流窜到抖音,价格体系一夜崩盘。”

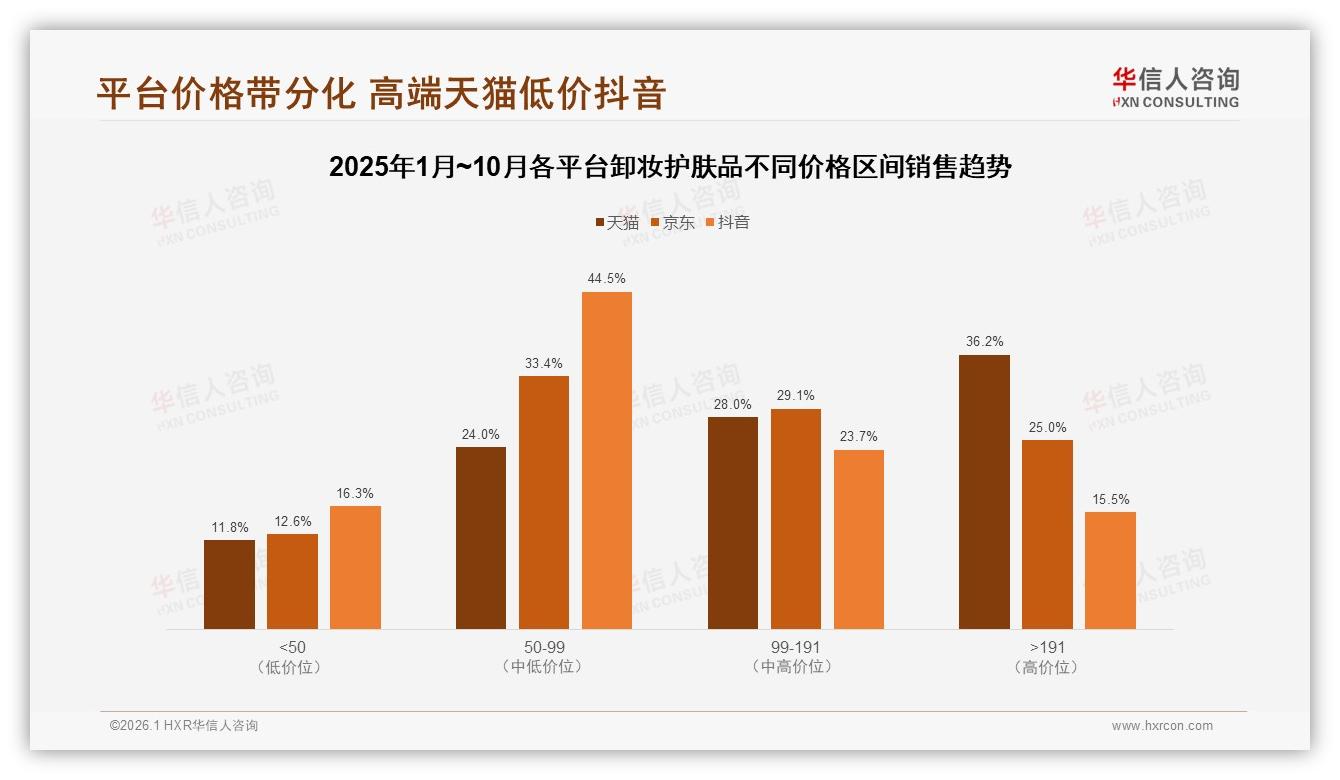

李蔚的遭遇,正是《2025年中国卸妆护肤品市场洞察报告》里那组刺眼数据的现实注脚:2025年1-10月,天猫以30.9亿元、53.3%的份额继续稳坐卸妆品类头把交椅,但抖音10月单月销售额飙到2.8亿元,环比增幅全场最高,成为“价格泄洪口”。更微妙的是,天猫>191元高端占比36.2%,抖音<99元却占60.8%,两平台价差高达3倍,同一SKU“左手高端、右手白菜”的魔幻场面每天都在上演。

数据来源:华信人咨询《2025年中国卸妆护肤品市场洞察报告》

数据来源:华信人咨询《2025年中国卸妆护肤品市场洞察报告》

“消费者不是傻子,她们一边在天猫评论区骂品牌‘割韭菜’,一边在抖音疯狂囤货。”李蔚苦笑着说。报告数据显示,85%的用户每日或每周高频卸妆,58%的人每天必用,这意味着一旦价格锚点被打穿,复购池会迅速缩水。品牌面临的第一重挑战,就是“价差串货”——经销商把天猫高端货拆成抖音入门装,用低价换流量,最终反噬品牌溢价。

数据来源:华信人咨询《2025年中国卸妆护肤品市场洞察报告》

数据来源:华信人咨询《2025年中国卸妆护肤品市场洞察报告》

华信人咨询分析师王珂指出,卸妆品类在电商大促节点呈现“哑铃型”波动:5月618预热、10月双11预售,销售额分别冲到7.4亿和14.1亿元,其中高端线贡献近七成。但抖音的爆发逻辑完全不同,“10月环比激增”背后,是直播间“限时秒杀+专属券”把价格压到50元以下,用冲动消费吃掉天猫的预售红利。报告里有一组细节:抖音50-99元区间销量占比44.5%,销售额占比也恰好44.5%,价格带“零毛利”走量,全靠主播佣金和品牌贴补换市场。

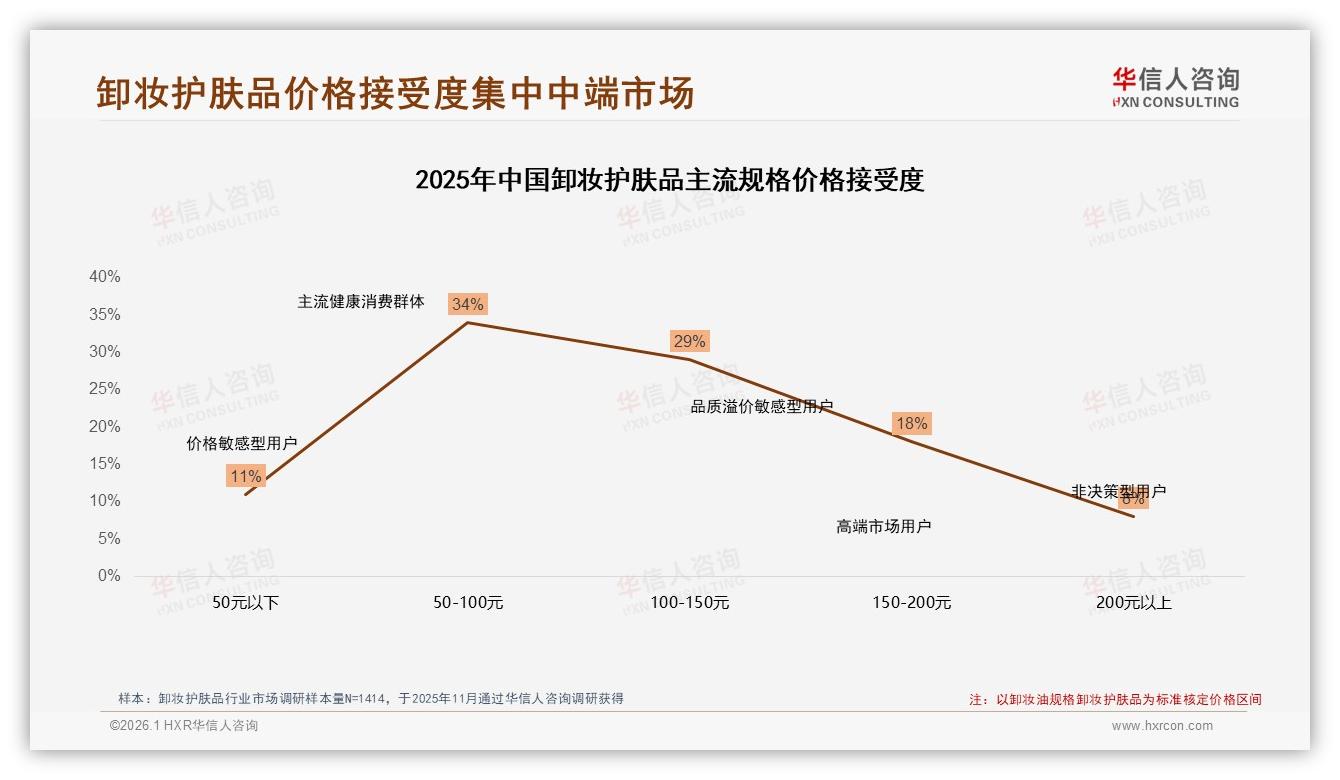

“我们在抖音卖1瓶99元的卸妆膏,算上20%佣金、15%平台服务费、10%物流包装,利润只剩3块钱,比天猫高端线低了近80%。”某日系品牌电商负责人周韵给记者算了笔账,更可怕的是,消费者一旦形成“抖音=便宜”的心智,再想拉回天猫做溢价就难上加难。报告里的“价格接受度”曲线也印证了这一点:50-100元是34%用户的心理红线,100-150元接受度骤降到29%,200元以上仅剩8%。换句话说,抖音把价格锚点钉死,品牌再想往上抬,就得付出成倍的沟通成本。

数据来源:华信人咨询《2025年中国卸妆护肤品市场洞察报告》

数据来源:华信人咨询《2025年中国卸妆护肤品市场洞察报告》

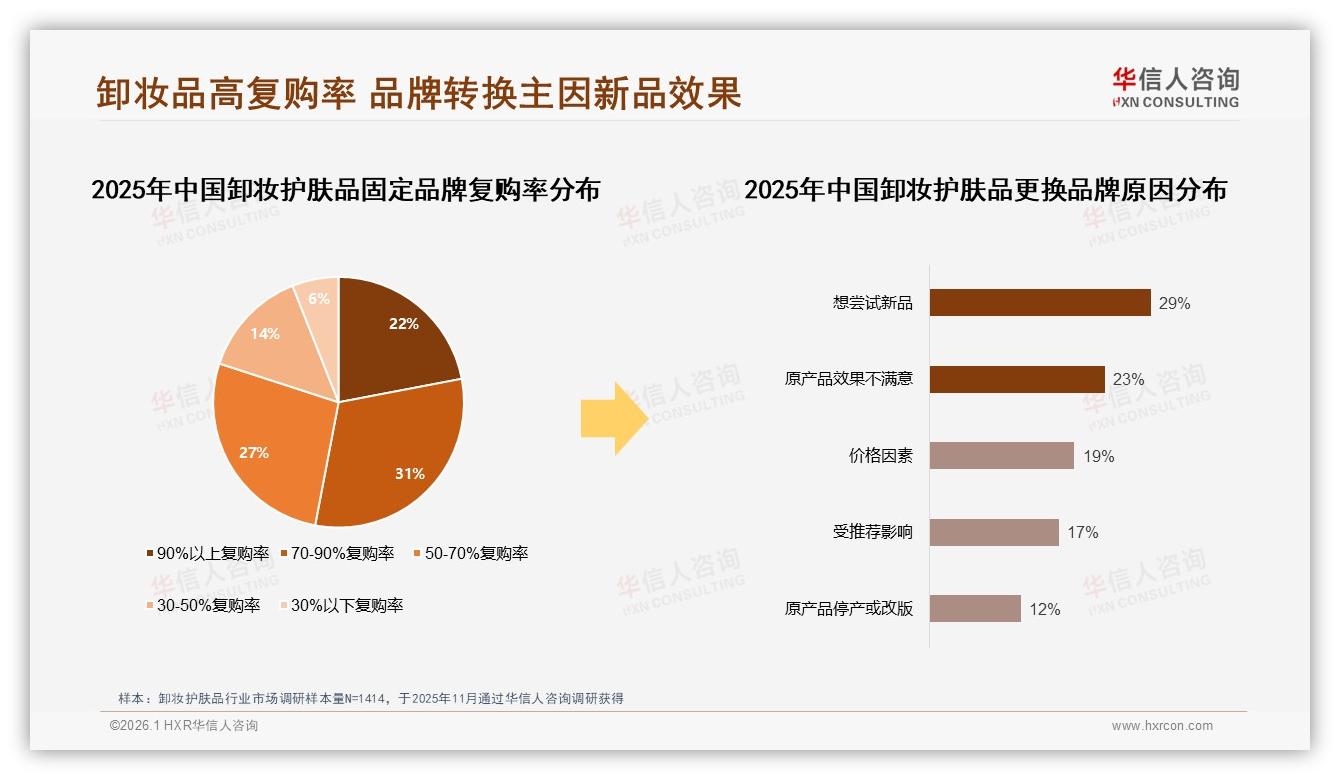

痛点还不止于此。同一SKU无法在两平台差异化定价,导致“会员礼赠”成为唯一缓冲带。李蔚尝试过“天猫首发高端线+抖音99元体验装”双轨制,结果抖音体验装太火,经销商把正装拆成小样倒卖,天猫高端线销量当月下滑18%。报告里的“品牌转化原因”显示,29%消费者换品牌只因“想尝试新品”,一旦价格体系混乱,她们立刻投向别家。

数据来源:华信人咨询《2025年中国卸妆护肤品市场洞察报告》

数据来源:华信人咨询《2025年中国卸妆护肤品市场洞察报告》

怎么办?王珂给出的解决方案是“全域库存中台+主播专属定制”。具体而言,天猫继续做>191元高端首发,配套会员积分、礼盒加赠,强化“首发即稀缺”;抖音则反向定制99元“入门体验装”,容量、包装、成分表与正装完全区隔,主播专属券只能用于该SKU,从源头切断串货。与此同时,品牌把库存中台接入平台API,实时监控两平台动销,一旦抖音体验装库存低于安全线,自动触发补货,避免经销商“拆正装救急”。

周韵按此逻辑跑了三个月:天猫高端线客单价从218元提升到241元,复购率上涨6个百分点;抖音体验装虽毛利微薄,却带来37%的新客,其中31%在30天内回流天猫购买正装。“双平台不再互搏,而是变成漏斗,抖音负责拉新,天猫负责锁客。”周韵说。

数据来源:华信人咨询《2025年中国卸妆护肤品市场洞察报告》

数据来源:华信人咨询《2025年中国卸妆护肤品市场洞察报告》

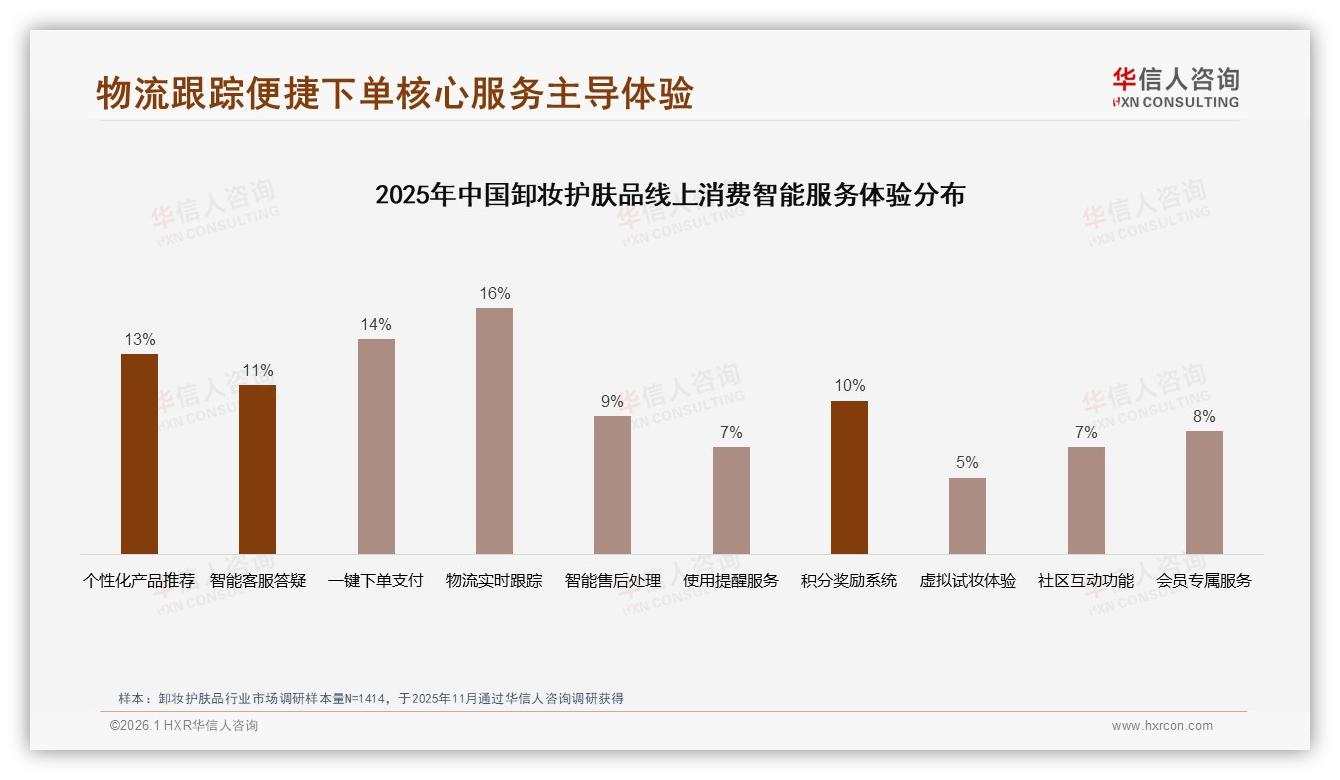

展望未来,报告里“社交内容偏好”给出了更细的增长线索:真实用户测评、成分党科普、美妆教程位列前三,占比分别达23%、21%、17%。这意味着,品牌可以在抖音用“成分党主播+真实测评”强化专业背书,再把高阶内容沉淀到天猫旗舰店做会员复购。王珂提醒,别忘了“物流实时跟踪”以16%的占比成为消费者最期待的智能服务,谁能在双平台同步实现“一键下单+物流可视化”,谁就能在下一轮竞争中抢先。

故事结尾,李蔚给记者发来一张截图:11月双11预售首日,天猫旗舰店高端卸妆油1小时卖出10万瓶,评论区最高赞是“终于等到没降价的硬核福利”;同一时间,抖音直播间99元体验装也被抢空,弹幕刷屏“用完回来买正装”。同一品牌、不同SKU、差异化价格,在全域库存中台的调度下,两平台第一次实现“井水不犯河水”。

“卸妆市场的高端化与平价化不再是非此即彼,而是同一盘棋的两面。”李蔚在备忘录里写下这句话,准备迎接2026年的下一轮爆发。毕竟,53.3%份额的天猫是灯塔,环比激增的抖音是风口,品牌要做的,是让灯塔照亮风口,而不是让风口吹灭灯塔。