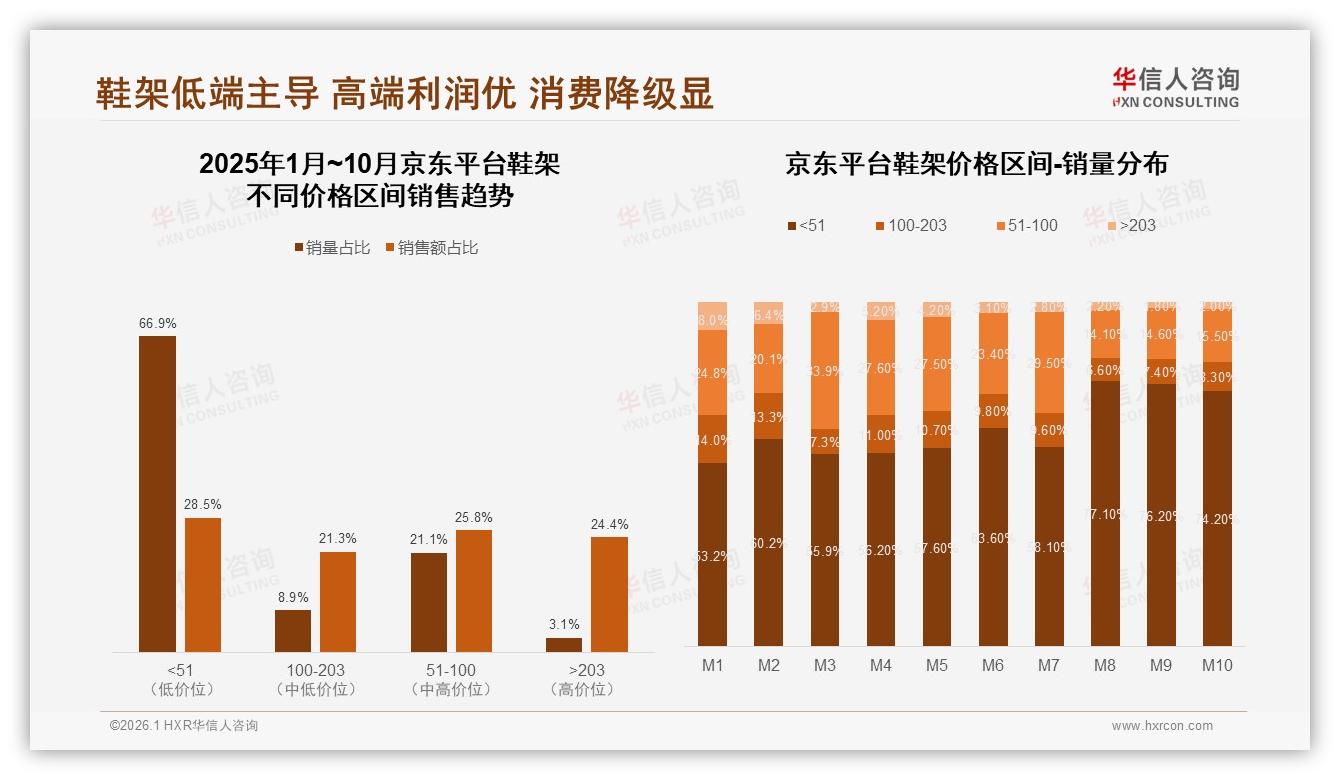

“66块9的鞋架,我买了仨,没一个熬过半年。”90后全职爸爸周航在京东订单页划拉着历史记录,苦笑着摇头。过去12个月,他在京东一共下单4次鞋架,总价没超过200元,却频繁陷入“散架—重买—再散架”的循环。像周航这样的消费者并非少数。华信人咨询最新发布的《2025年中国鞋架市场洞察报告》显示,京东平台51元以下鞋架销量占比高达66.9%,却只贡献了28.5%的销售额;反观203元以上的高端款,销量仅占3.1%,却拿走了24.4%的销售额。低价漩涡正在让品牌“赔本赚吆喝”,而高端利润池却鲜有人敢深潜。

数据来源:华信人咨询《2025年中国鞋架市场洞察报告》

数据来源:华信人咨询《2025年中国鞋架市场洞察报告》

数据背后,是一场关于“性价比”与“品价比”的暗战。京东自营家居负责人刘蔚透露,过去两年平台一直用低价爆款冲规模,“一单毛利率不到8%,扣除物流、售后,几乎白忙”。而另一边,消费者并非不想买贵的。调研中,42%的用户对100—150元价位段的中型鞋架表示“愿意尝鲜”,但市面上要么设计雷同,要么材质轻飘,“多花一百块,也得让我觉得值”。

痛点由此暴露:便宜货易散架、高端款选择少、中间价位断档。华信人分析师指出,京东用户画像以“新中产家庭”为主,对“耐用+颜值”有刚性需求,却苦于没有“轻高端”选项。于是,平台在今年8月低调上线“稳耐”系列:203元价位段,铝合金框架、静音滑轮、可扩容侧挂,首发2000件一周售罄,毛利率较传统爆款提升8个百分点。“用24.4%的利润换3%的销量,值得押注。”刘蔚在内部复盘会上如此总结。

数据来源:华信人咨询《2025年中国鞋架市场洞察报告》

数据来源:华信人咨询《2025年中国鞋架市场洞察报告》

故事回到周航。9月底,他以旧换新把第4个铁管鞋架送进了回收仓,补贴80元后实际支付129元拿下“稳耐”基础款。两周后,他在商品评价区写道:“装好后站上去一个180斤大汉纹丝不动,多花一百块,鞋架不再摇,我愿意。”这条评价被京东家居频道置顶,配图浏览量突破18万,带动系列销量环比再增42%。

消费者愿意为好产品投票,品牌却仍需跨过三道坎。第一,供应链“降本”不“降质”。过去低端件用0.8mm薄钢管,成本虽低却易焊裂;新系列把主材加厚到1.2mm,并采用榫卯卡扣,减少螺丝松动风险,单件成本提高18元,但售后率从7%降到1.3%,反向节省履约费用。第二,流量“破圈”不“破价”。平台把原本用于秒杀的预算转投“家居达人”测评,邀请“整理师阿卷”拍了一期《200元以内搞定玄关收纳》,小红书单条笔记带来3.2万收藏,转化率是日常广告的2.7倍。

数据来源:华信人咨询《2025年中国鞋架市场洞察报告》

数据来源:华信人咨询《2025年中国鞋架市场洞察报告》

第三,服务“补位”不“拖后腿”。报告发现,鞋架线上客服满意度仅43%,退货体验3分及以下占比高达35%。京东为此上线“鞋架装丢包赔”——只要安装视频验证非人为损坏,平台先行垫付换新,48小时上门取退。该服务推出一个月,差评率下降22个百分点,复购周期缩短至9个月,而行业平均为14个月。

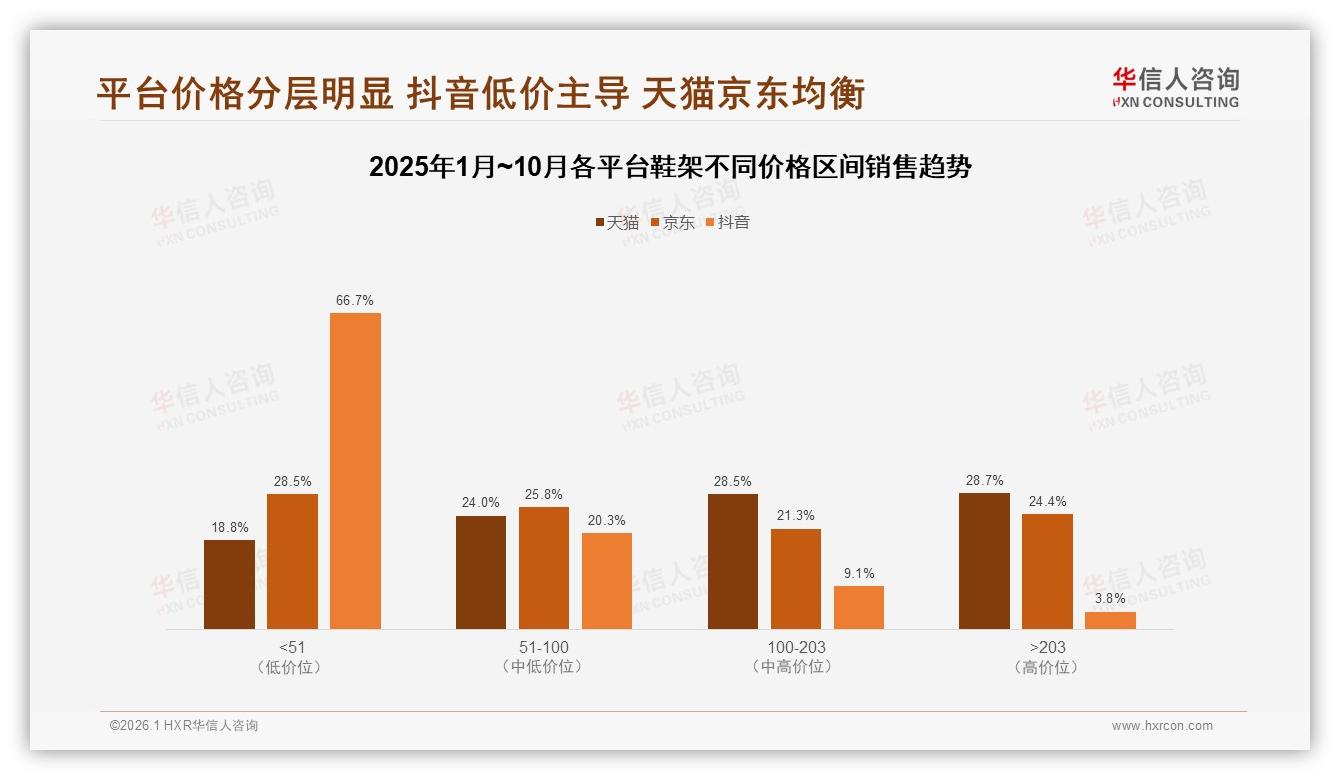

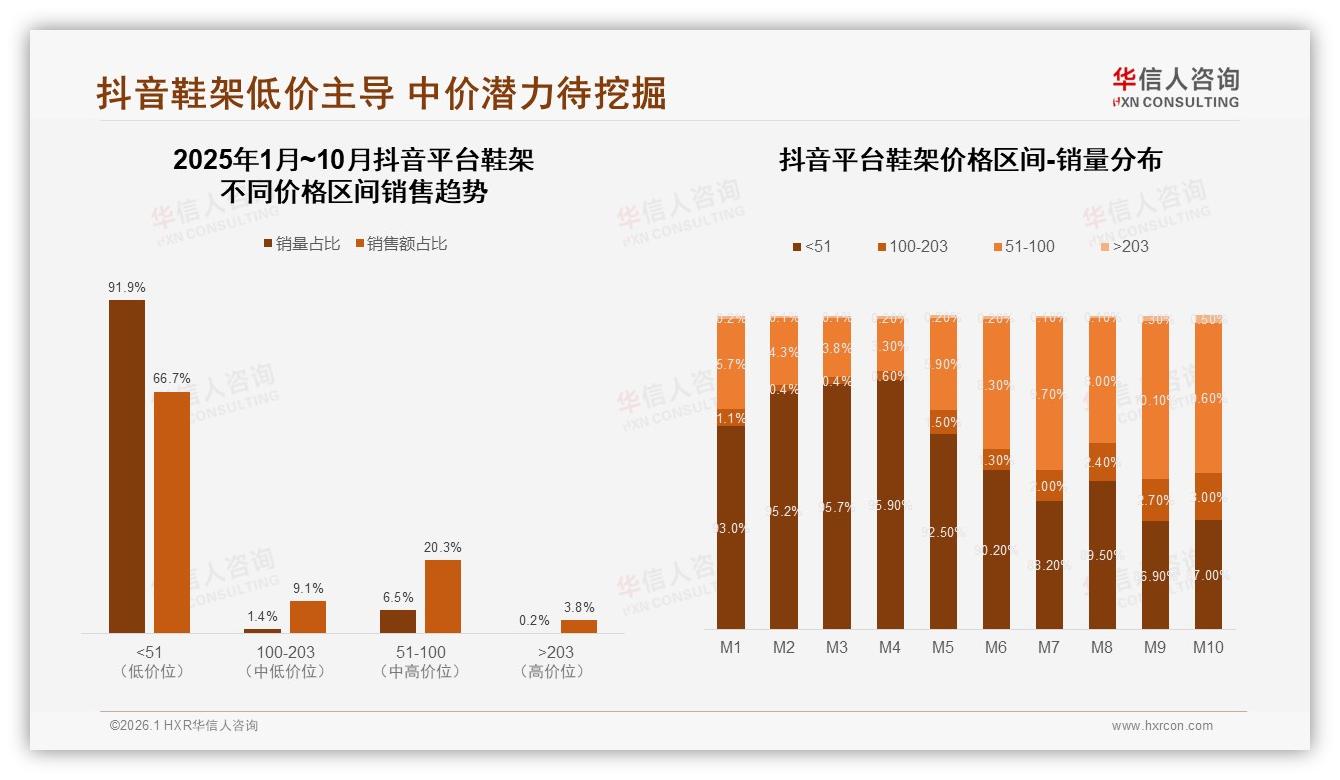

低价困局之外,高端市场仍是一片蓝海。天猫、京东成熟平台四大价格区间占比均衡,抖音却高度集中在51元以下,占比91.9%。这意味着,中高端品牌在京东做“价格锚点”,再把抖音作为“爆款放大器”,就能形成跨平台组合拳。浙江台州制造商“宏家”就尝到甜头:天猫旗舰店把铝合金款定价268元,只做展示;京东自营同款日常价203元,大促降到179元,既守住毛利又抢到搜索排名;抖音直播间则卖129元“简配版”,用低价拉新,再把人群沉淀到京东做升级。今年双11,宏家高端款销量占比从年初的1.8%提升到4.6%,距离“破5”仅一步之遥。

数据来源:华信人咨询《2025年中国鞋架市场洞察报告》

数据来源:华信人咨询《2025年中国鞋架市场洞察报告》

展望2026,华信人咨询预测,随着“以旧换新”被写入绿色消费政策,高端鞋架占比有望突破5%,203元价格带年复合增速或达28%。但分析师也提醒,高端化不等于“盲目加价”,而是“把功能做厚、把体验做薄、把服务做暖”。正如周航所说:“我不缺那一百块,我缺的是让我踏实的理由。”谁能提供这个理由,谁就能从3.1%的缝隙里撬开24.4%的利润天窗。

故事的最后,周航把旧鞋架拆下的钢管洗净,喷上白漆,做成了一副儿童画架。他把照片发到朋友圈,配文:“告别廉价循环,生活也可以很稳。”评论区里,有同样换了“稳耐”的邻居留言:“下一个换谁?一起把阳台花架也升级了吧。”或许,这就是高端化的真正起点——不是卖更贵,而是让用户为更好的生活心甘情愿多花那一百块。