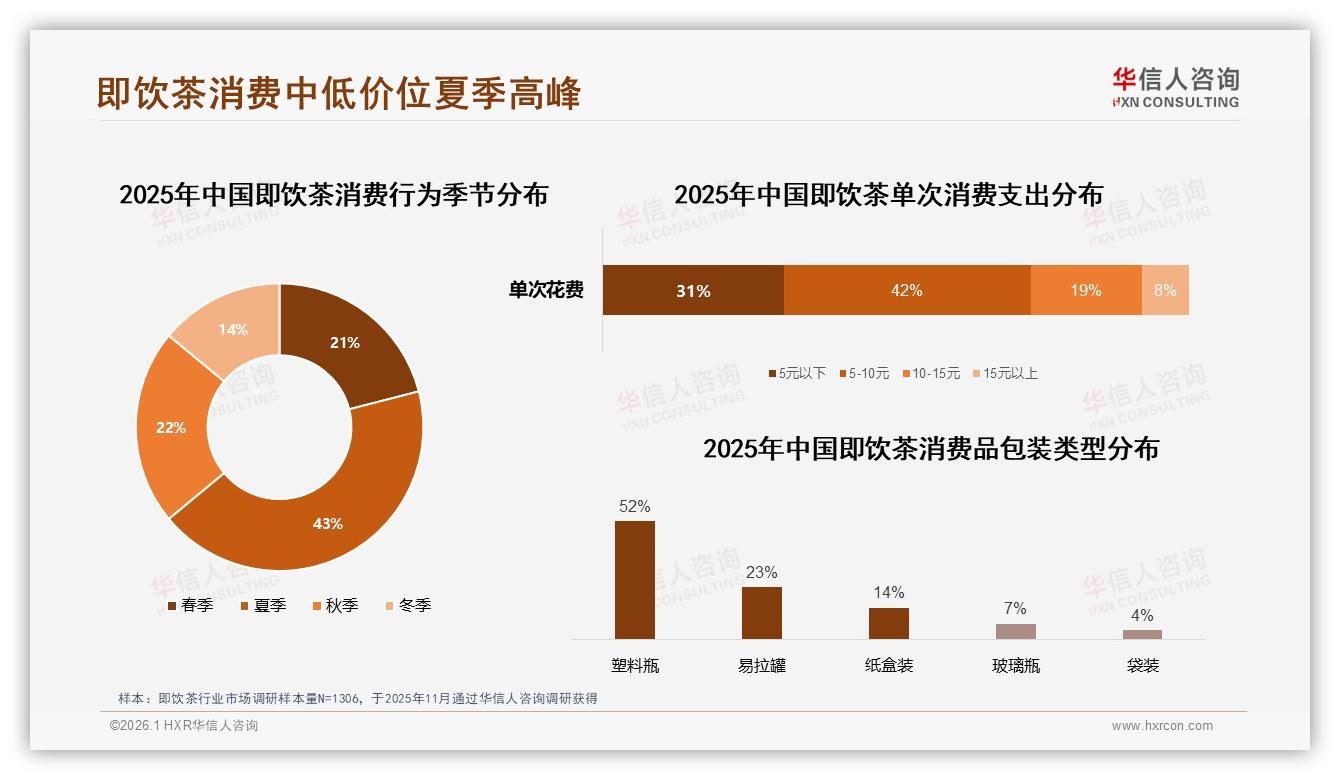

“贵了我就买别家,口味差不多。”在洛阳栾川县城的便利店门口,95后宝妈王倩把一瓶4.9元的茉莉乌龙放回冷柜,顺手拿起隔壁品牌4.2元的青提乌龙结账。她没注意到,自己这一“顺手”正被华信人咨询的调研写进数据表——42%的消费者单次支出集中在5-10元,而价格带下限3-5元才是心理安全区;一旦涨价10%,只有38%的人愿意继续买单。看似平静的小县城,其实正上演一场“5元线生死战”。

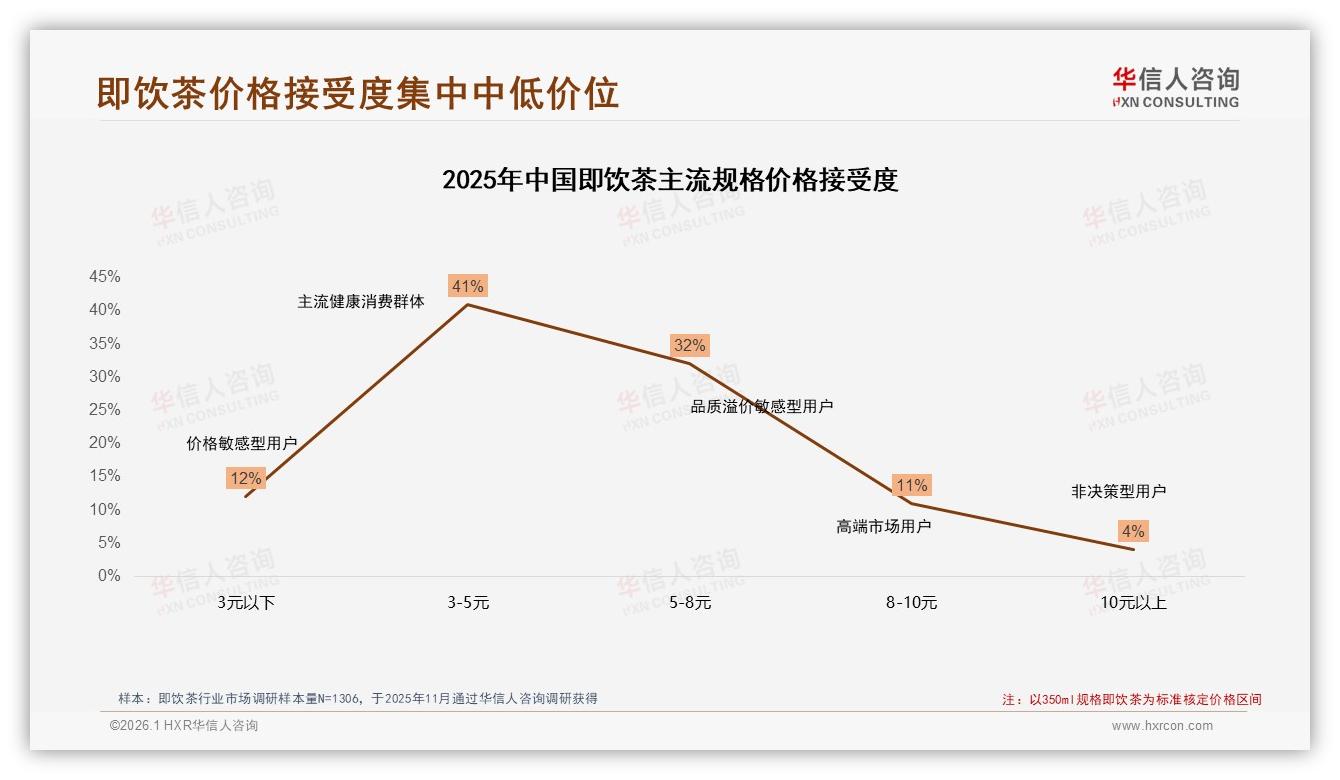

数据来源:华信人咨询《2025年中国即饮茶市场洞察报告》

数据来源:华信人咨询《2025年中国即饮茶市场洞察报告》

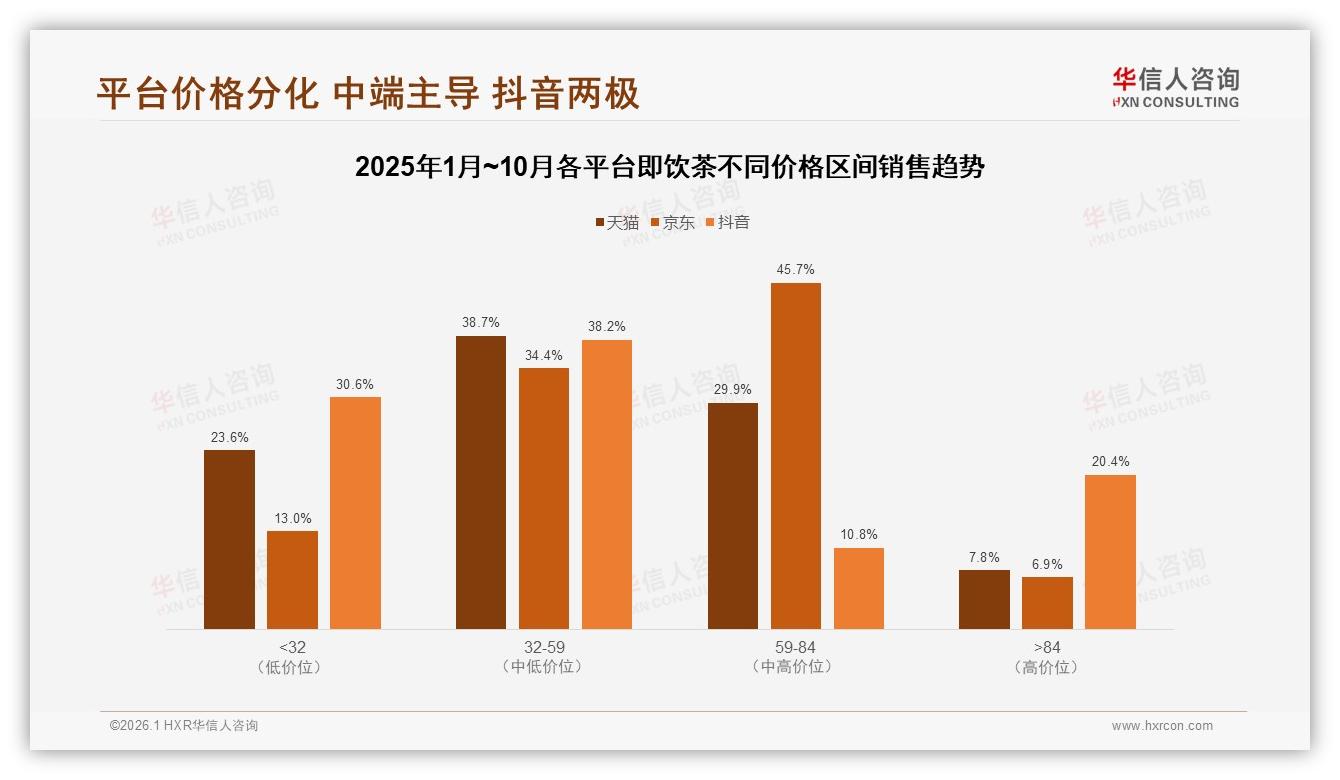

下沉市场的诱惑肉眼可见:人口基数大、社交裂变快、冷链门槛降低。但诱惑背后,是更赤裸的“价格神经”。华信人咨询《2025年中国即饮茶市场洞察报告》显示,天猫低价SKU(<32元)贡献了52.8%的销量,却只换来23.6%的销售额;京东59-84元区间以29.3%的销量拿走45.7%的销售额,利润向上游集中,而县城货架只能向下竞价。原材料、PET粒、糖价轮番上涨,品牌却不敢轻易把零售价从4.5元提到5元——那0.5元就是“王倩们”换品牌的理由。

数据来源:华信人咨询《2025年中国即饮茶市场洞察报告》

数据来源:华信人咨询《2025年中国即饮茶市场洞察报告》

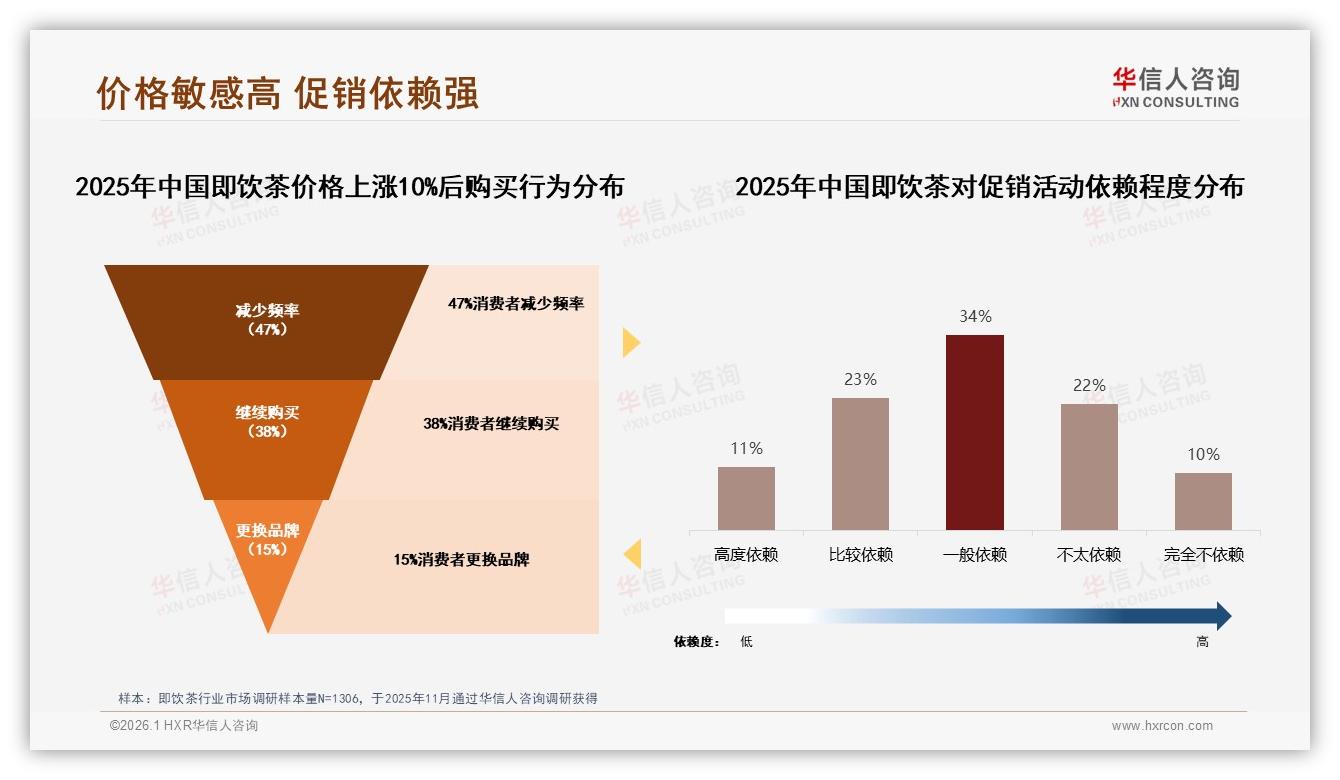

“守住5元线,就守住销量生命线。”华信人咨询资深分析师李蔚在客户内部分享会上敲黑板。她把一张“价格上涨10%后购买行为”的饼图投到大屏:47%的人选择“减少频率”,15%直接“更换品牌”,只有38%“继续购买”。李蔚提醒,下沉市场没有品牌信仰,只有“口袋投票”,涨价传导期最多两周,销量滑坡就会体现在村口小超市的POS机里。

数据来源:华信人咨询《2025年中国即饮茶市场洞察报告》

数据来源:华信人咨询《2025年中国即饮茶市场洞察报告》

痛点已经清晰:不涨价没利润,涨价丢销量。怎么办?报告给出的启示是“把成本掰碎”。第一步,供应链本土化。以四川雅安为例,当地茶粉萃取厂距离灌装车间不到70公里,运输成本直降8%;再把500ml家庭分享装导入下沉市场,单毫升成本立刻被摊薄12%。别小看这一瓶“大包装”,在安徽阜南,600ml“家庭分享装”卖7.9元,消费者算账“一瓶顶两瓶”,实际每毫升价格反而比350ml单瓶便宜9%,门店毛利还高出3个百分点。

第二步,节庆限时回馈。华信人监测发现,8-10月抖音平台>84元高端即饮茶销量占比从1%-6%突然跳到8%,原因是中秋直播间“买二赠一”把客单价强行拉低,高端线变相“下沉”。县域经销商把这套打法搬到线下:春节前提早铺500ml礼盒,扫码领2元红包,实际成交价压回5元价格带,既保住面子,又稳住里子。

第三步,柔性产线+区域代工。报告里有一张“各平台不同价格区间销售趋势”柱状图,抖音66%销量集中在<32元区间,却贡献30.6%销售额,薄利多销特征最明显。要把“薄利”变“长利”,必须把起订量降下来。华信人走访发现,山东临沂一家代工厂把MOQ(最小订单量)从2万瓶降到5000瓶,换线时间从8小时压缩到90分钟,让品牌可以按县城甚至乡镇的节奏“小步快跑”——今天推玫瑰乌龙,下周就能切到栀子绿茶,减少库存折价,也减少“临期品”对价格的踩踏。

数据来源:华信人咨询《2025年中国即饮茶市场洞察报告》

数据来源:华信人咨询《2025年中国即饮茶市场洞察报告》

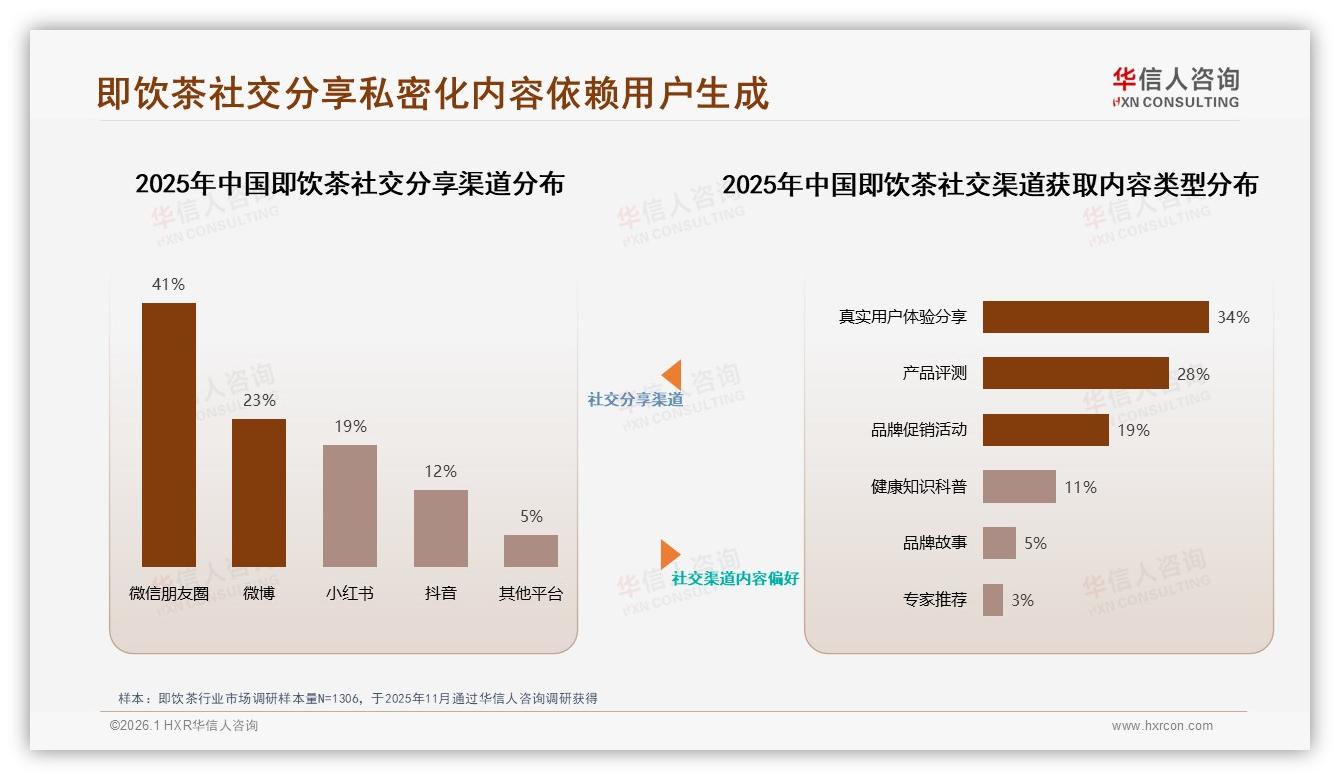

故事回到王倩。一个月后,她在朋友圈晒出一张“全家桶”照片:12瓶500ml青提乌龙码在茶几上,配文“过年囤货,一瓶才合3块9,比给小宝买奶茶划算”。这条动态获得37个赞,其中7个闺蜜私信她要链接——社交裂变在下沉市场就是这么朴实无华。华信人监测的“社交分享渠道”数据也印证:41%的消费者首选微信朋友圈,真实用户体验分享占比34%,远高于品牌促销的19%。一条“算账”朋友圈,比电视广告更管用。

数据来源:华信人咨询《2025年中国即饮茶市场洞察报告》

数据来源:华信人咨询《2025年中国即饮茶市场洞察报告》

但机会窗口不会一直敞开。李蔚提醒,2025年1-10月即饮茶线上销售规模已达206亿元,抖音增幅217%,新品牌蜂拥而入,CR10集中度仍在抬升。下沉市场的“5元空档”最多还有18个月就会被填满。谁能先完成“本土化供应链+柔性产线+家庭装心智”的三级跳,谁就能把42%的价格敏感带转化为自己的“护城河”。

展望未来,华信人咨询在报告尾部用一行小字写下注脚:“当500ml家庭分享装把单毫升成本压到0.008元,当区域代工把物流半径缩到150公里,当节庆红包把终端价锁死5元,即饮茶的下沉故事才真正进入‘复购’章节。”王倩们不会为品牌情怀买单,但会为“便宜又好喝”长期投票。下一轮竞争,比的不是谁广告多,而是谁能在5元价格带里做出可持续的“微利润”。把成本掰碎,把体验做厚,把促销做准——42%的主流价位,才会从“敏感带”变成“增长带”。