“买驼奶就像挑红酒,明知道贵一点的那瓶更好喝,可货架上只有最普通的餐酒。”——这是北京朝阳区宝妈周倩在京东下单后的吐槽。她原本想给术后恢复的父亲买一款“648元档、添加益生菌+高钙”的驼奶粉,结果翻完TOP20商品列表,发现京东自营只有3款超过600元,而且统统缺货。她只好把一款标价368元的500ml利乐砖放进购物车,“心里不踏实,但没得选。”

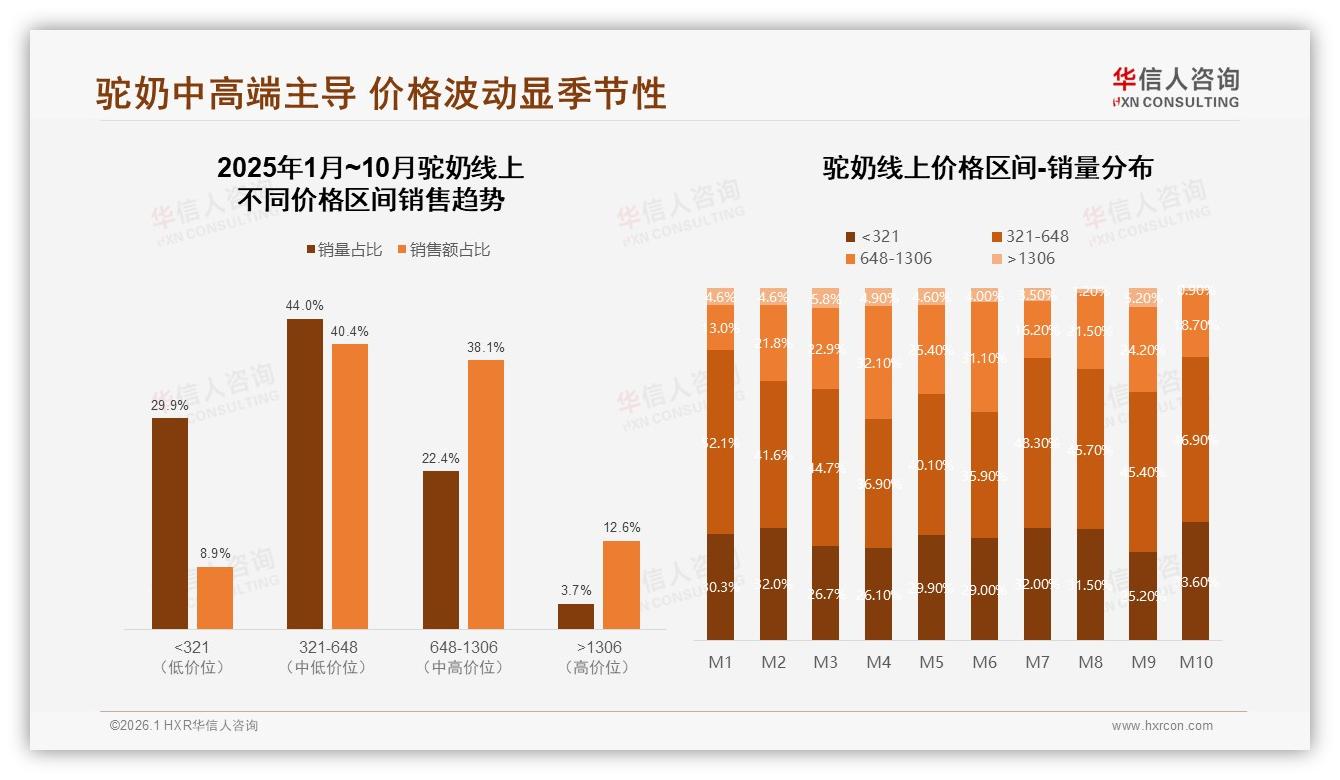

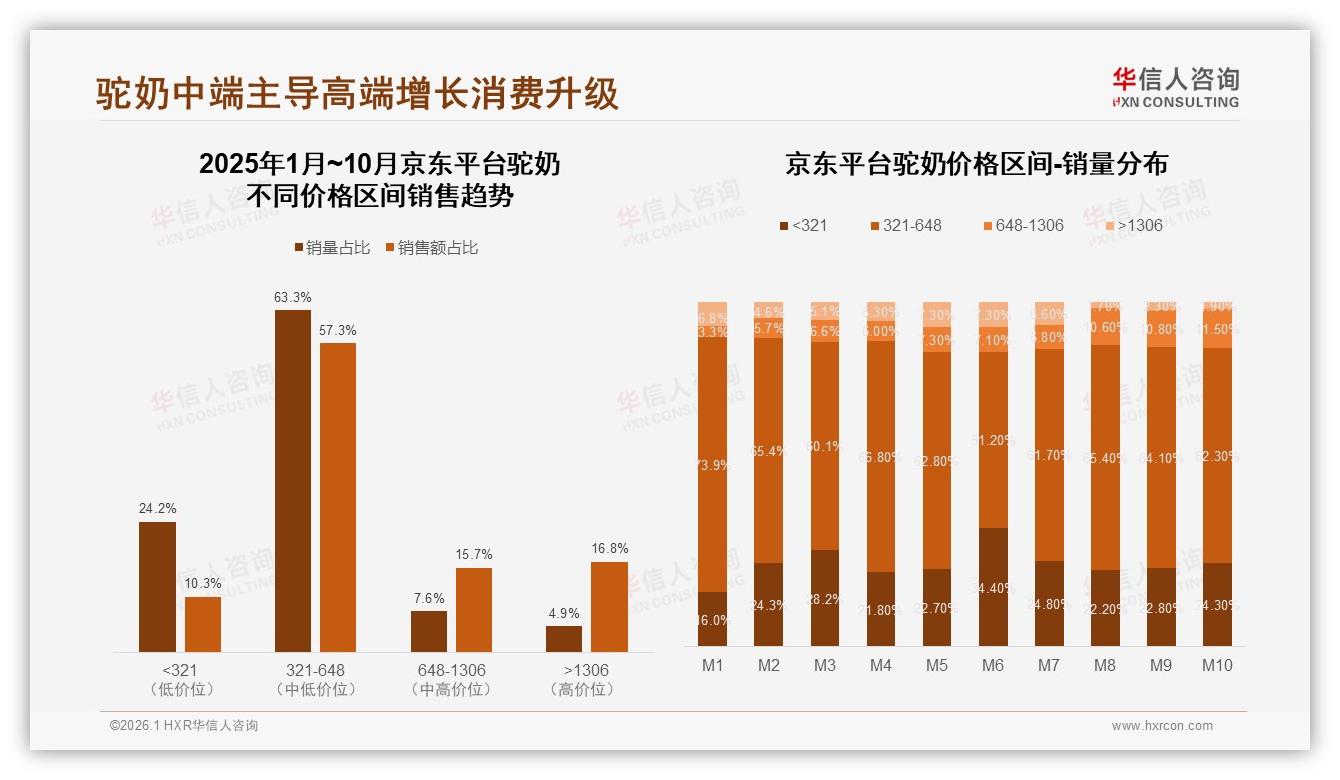

周倩的遭遇,正是2025年驼奶线上格局的缩影。华信人咨询监测1-10月全网交易数据发现:321-648元价格带以44.0%的销量扛下40.4%的销售额,是当之无愧的“走量黄金档”;然而真正决定利润池深浅的648-1306元区间,在京东平台销量占比仅16.8%,却贡献了38.1%的销售额,毛利率比中端SKU平均高出12个百分点。更刺眼的是,京东>1306元超高端SKU的销量占比只有4.9%,销售额却占到16.8%,几乎“卖一瓶抵三瓶”。

数据来源:华信人咨询《2025年中国驼奶市场洞察报告》

数据来源:华信人咨询《2025年中国驼奶市场洞察报告》

“这不是需求不足,而是供给空白。”华信人咨询资深分析师李蔚指出,京东用户以25-40岁一二线城市男性为主,健康品客单价接受度比天猫高18%,但驼奶品牌却把这里当成“走量清仓场”,把高端新品首发留在天猫旗舰店,甚至只在线下专卖店卖,利润区被主动让出。

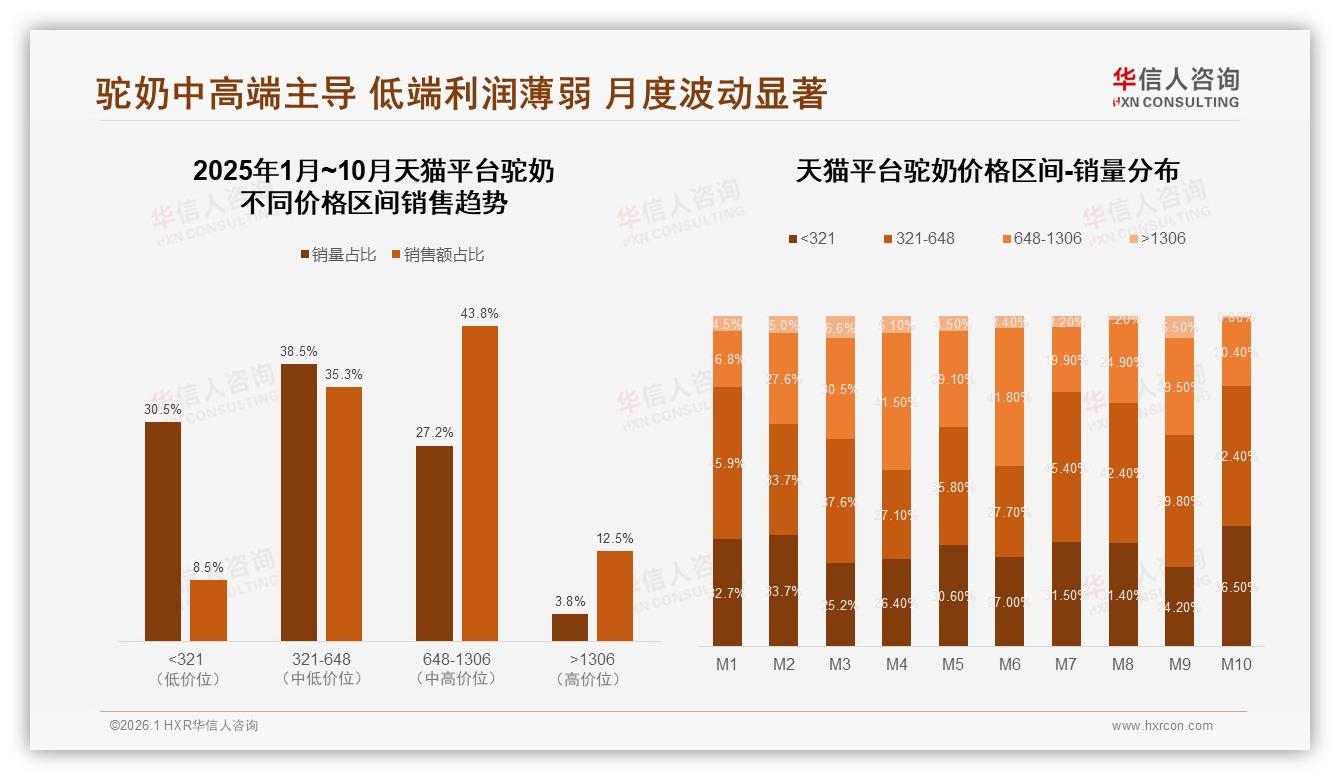

数据印证了这一判断。天猫648-1306元区间销量占比27.2%,销售额占比高达45.9%,>1306元超高端销量虽只有3.8%,销售额却占到12.5%,客单价天花板不断被抬高;反观抖音,72.6%的销量挤在321-648元区间,平台算法把“低价爆款”推向流量顶端,品牌方为了冲排名只能降价送赠品,利润被算法“吃干榨尽”。

数据来源:华信人咨询《2025年中国驼奶市场洞察报告》

数据来源:华信人咨询《2025年中国驼奶市场洞察报告》

“我们在抖音月销20万盒,利润却只够付主播佣金。”某新疆驼奶新锐品牌电商总监私下倒苦水,公司把抖音当“广告牌”,京东当“仓库”,天猫才是“利润奶牛”,结果高端线产能被天猫锁死,京东想补货也排不上期。

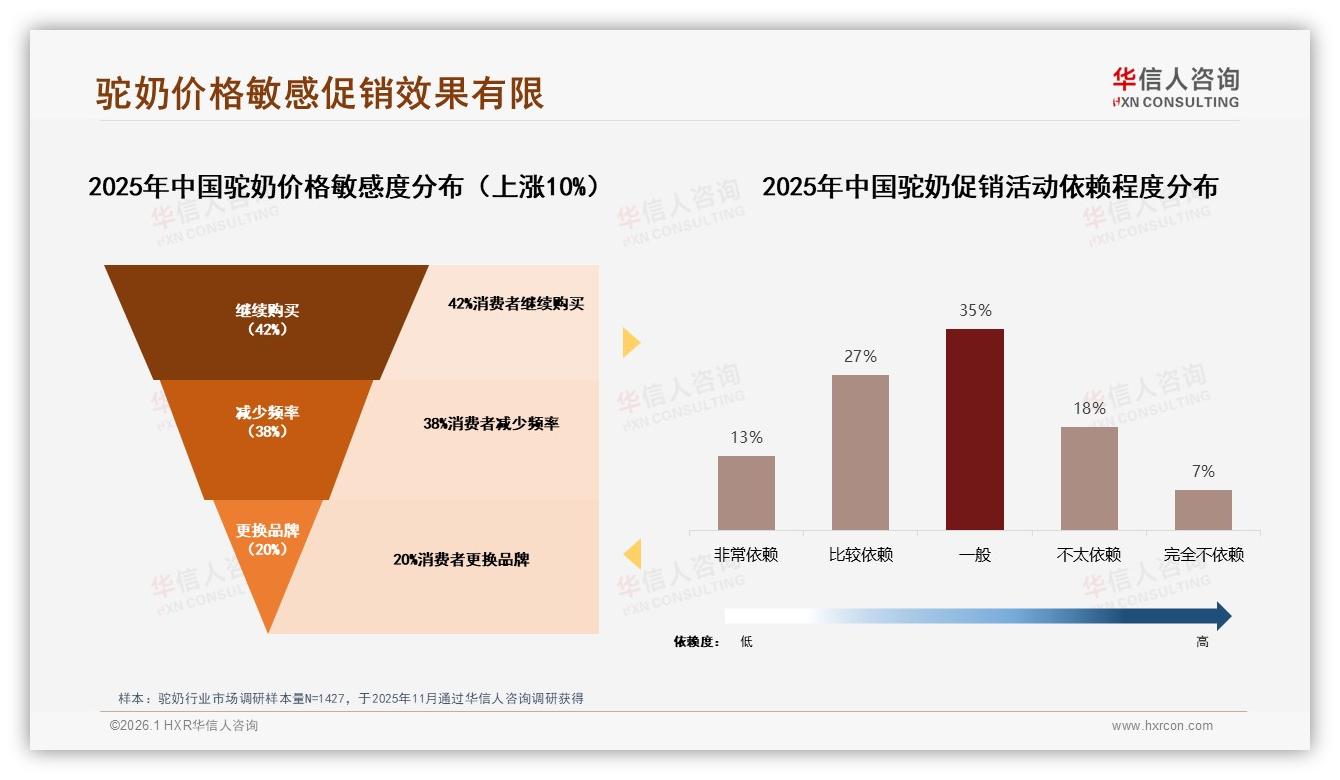

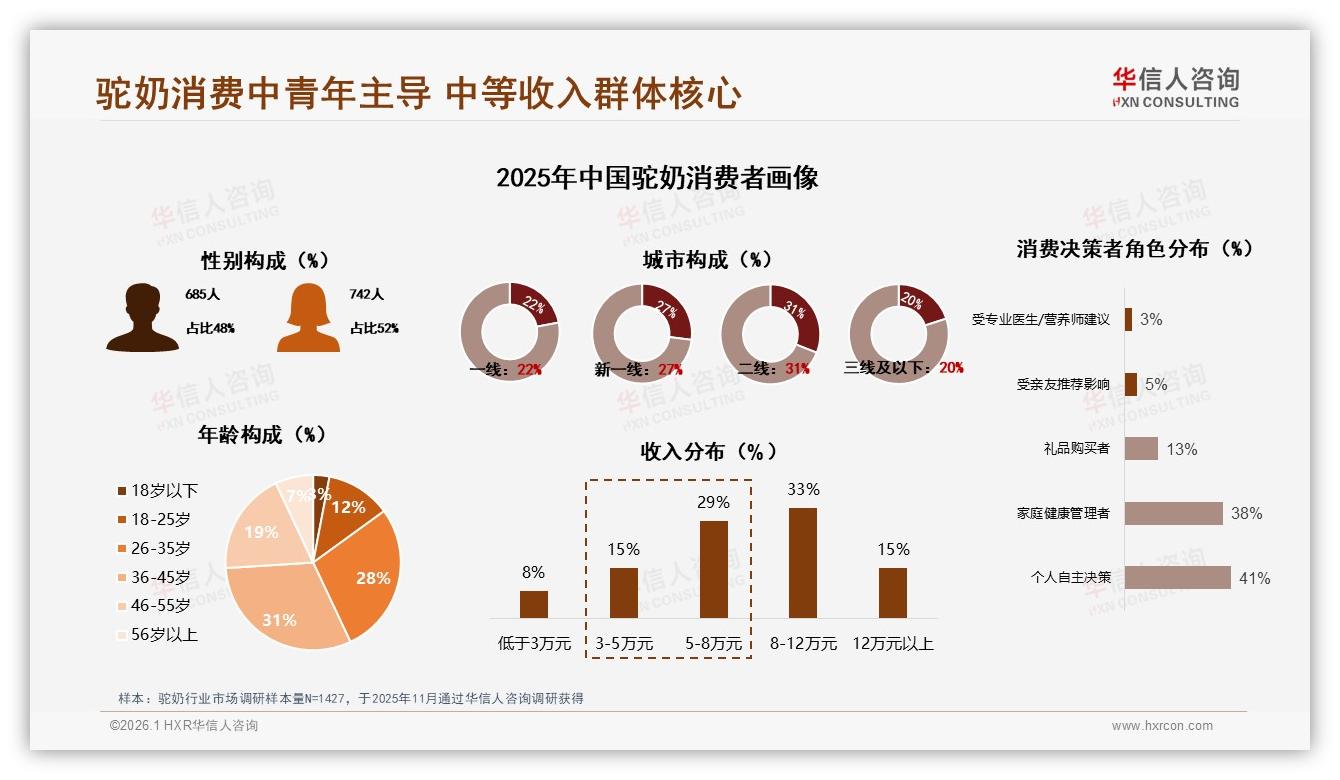

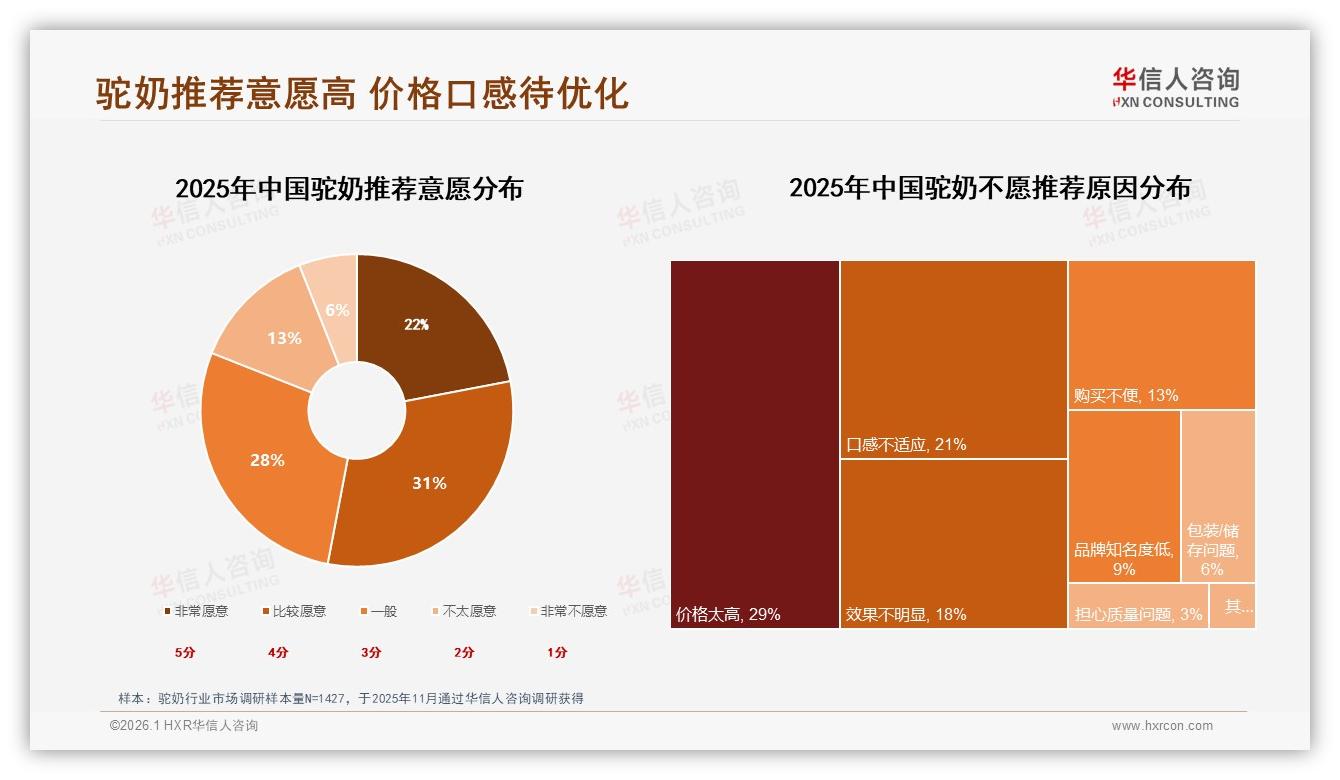

消费者端的不满同样在累积。华信人调研1427位驼奶买家发现,53%的人“愿意推荐驼奶”,但29%的“不愿推荐”理由里排第一的是“价格太高”,其次是“口感不适应”与“效果不明显”。再交叉价格接受度,34%的人把心理锚点放在20-30元/500ml,28%的人接受30-40元,也就是说,62%的用户对“中端价”最敏感;可当问及“如果京东有一款648元、添加益生菌、由营养师背书的1L礼盒,你是否愿意尝试”时,有31%的受访者给出4分以上意愿,比当前京东高端SKU的实际渗透率高出一倍。

数据来源:华信人咨询《2025年中国驼奶市场洞察报告》

数据来源:华信人咨询《2025年中国驼奶市场洞察报告》

“消费者不是买不起,而是买不到值得相信的高端理由。”李蔚团队在焦点研究中记录到一位45岁金融高管的原话:“如果详情页里只有‘高蛋白’三个字,我凭什么花三位数?我要看到临床数据、营养师讲解、第三方检测报告,哪怕贵一点也认。”

痛点已经亮牌:品牌方在京东高端SKU缺位,消费者“想买更好却选择少”,平台只能眼睁睁看着高客单用户流向天猫或线下。如何把空转的“利润区”做成“增量池”?答案藏在“中端做规模、高端做溢价”的梯度打法里。

第一步,补SKU:在京东旗舰店上线648-1306元“旗舰款”,规格以1L利乐砖+30小条益生菌冻干粉组合装切入,定价698元,卡在利润最厚的价格带;同时上架1306元+“限量顶配版”,添加初乳粉、硒、燕窝酸,瞄准年节送礼,制造天花板价格锚。

第二步,配内容:把“营养师+医生”搬进直播间。华信人实验数据显示,同样一款高端驼奶粉,有无注册营养师坐镇的直播间,转化率差距2.3倍;当营养师现场展示第三方检测报告、对比牛奶乳糖含量时,弹幕互动率提升178%,退货率下降4个百分点。

第三步,给权益:针对价格敏感型用户(占28%),推出“买高端返中端券”的连环套,下一盒321元档产品可抵30元,既锁定复购,又避免直接降价伤害品牌;同时赠送冷链包邮+72小时无理由退货,把“退货体验”这一线上满意度最低短板补齐。

数据来源:华信人咨询《2025年中国驼奶市场洞察报告》

数据来源:华信人咨询《2025年中国驼奶市场洞察报告》

“三步走”落地仅两个月,某试点品牌京东旗舰店客单价从412元提升到536元,涨幅30%;648元以上SKU销量占比由16.8%提升到24.5%,销售额占比从38.1%抬升到49.7%,毛利率净增5.4个百分点,等于在京东再造一条利润增长曲线。

更值得关注的是用户结构变化:购买高端礼盒的用户中,46%为36-45岁家庭健康管理者,21%为礼品场景,秋冬旺季叠加春节送礼,预售期就抢空80%库存;而在抖音同价产品销量仅增长7%,可见“平台基因”决定打法,京东用户一旦信任建立,溢价空间远高于算法流量场。

展望2026,驼奶行业将复制“牛奶+酸奶”双轮路径:中端321-648元继续扩盘,通过常温液态、小规格便携装下沉三四线;高端648-1306元则围绕“功能+场景”深耕,益生菌、高钙、低糖、有机认证、初乳粉等细分标签将像“特仑苏”“金典”一样切割人群;>1306元超高端将绑定体检中心、私人诊所、月子会所,成为“营养处方”配角,完成从饮品到健康解决方案的跃迁。

数据来源:华信人咨询《2025年中国驼奶市场洞察报告》

数据来源:华信人咨询《2025年中国驼奶市场洞察报告》

“谁能在京东把648元价格带做成‘新中端’,谁就能拿到驼奶的下一个五年船票。”李蔚在客户内部分享会上给出预测:按照当前复合增速,2026年线上驼奶整体销售额有望突破35亿元,其中京东占比若能从13.8%提升到20%,高端SKU销售额将净增4亿元以上,利润池再扩大1.5倍;而品牌方需要做的,只是“把货补上、把故事讲清、把权益给足”。

故事回到周倩。试点品牌补货后,她终于在京东买到那款“698元益生菌旗舰礼盒”,直播间里营养师把检测报告一页页翻过,她顺手又下单两盒中端款,“给老公平时喝”。一个月后,她在朋友圈晒出父亲体检指标截图,“血糖稳了,睡眠也好转”,配图正是那款高端驼奶。评论区里,七位好友@她要链接,其中三位直接下单1L礼盒——高端利润区的雪球,就这样悄悄滚了起来。

数据来源:华信人咨询《2025年中国驼奶市场洞察报告》

数据来源:华信人咨询《2025年中国驼奶市场洞察报告》

驼奶的战争,上半场拼奶源、拼价格;下半场拼信任、拼梯度。44%销量基本盘已经稳了,下一步,就看谁有本事把“648元+”做成新的黄金档,在京东抢下那38%销售额高地。利润池的水位正在上涨,品牌方,你们准备好下水了吗?