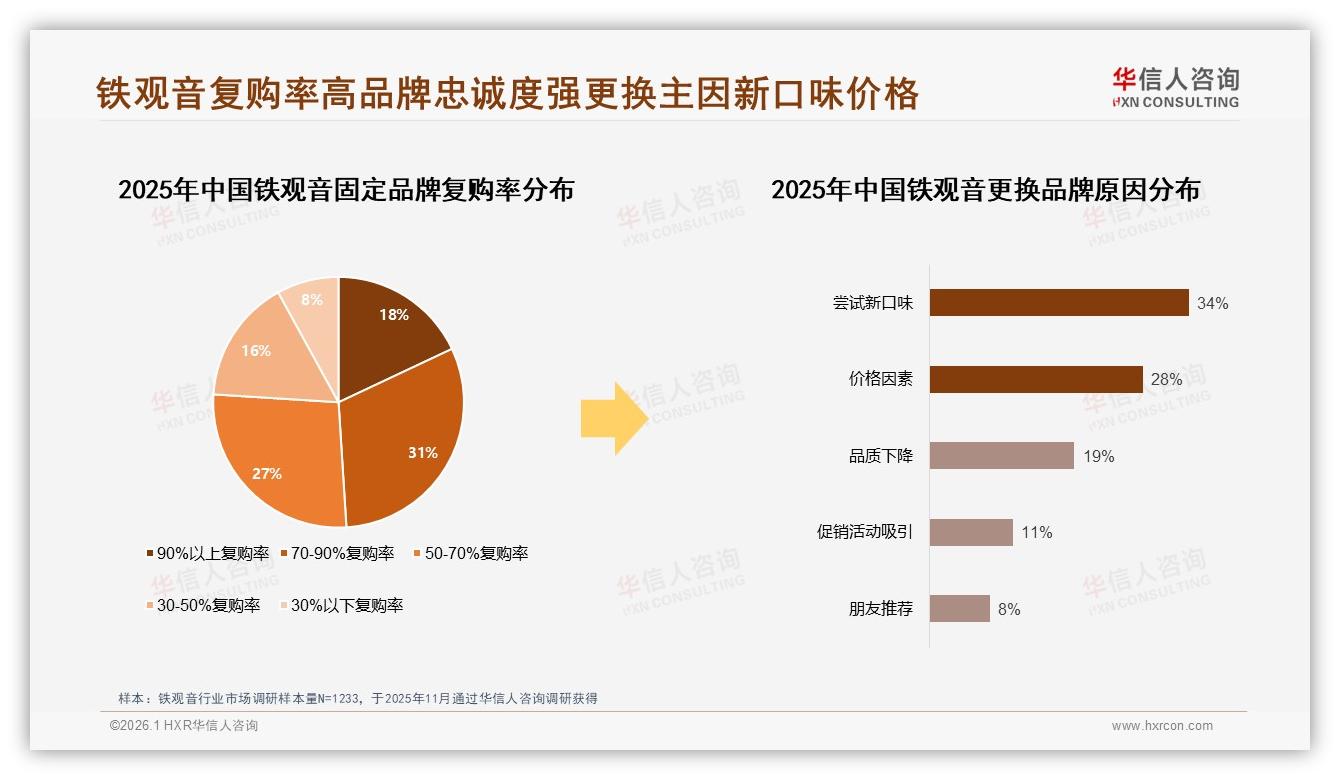

“我喝铁观音快十年,嘴越来越刁,年年盼着新花样。”福州85后茶客林骁一句话,戳中了整个行业的隐忧。华信人咨询刚发布的《2025年中国铁观音市场洞察报告》显示,70%—90%复购率人群占31%,50%—70%复购率人群占27%,两块相加58%,忠诚度远高于饮料行业平均;然而真正“死忠”——90%以上复购率——只有18%,像林骁这样的“超高频”用户,成了稀缺资产。

数据来源:华信人咨询《2025年中国铁观音市场洞察报告》

数据来源:华信人咨询《2025年中国铁观音市场洞察报告》

“ loyal but not addicted”,一位头部品牌电商总监在闭门会上用英文精准总结。高忠诚意味着基本盘稳,却也给增长戴上隐形天花板:没有新刺激,消费者只是惯性购买,而非情绪上头式囤货。报告进一步揭开换品牌动机:34%的人“想尝新口味”,28%“价格更划算”,品质下降反而只占19%。换句话说,口味疲劳才是最大刺客,价格只是顺手牵羊。

(固定品牌复购率和品牌转化原因.jpg)

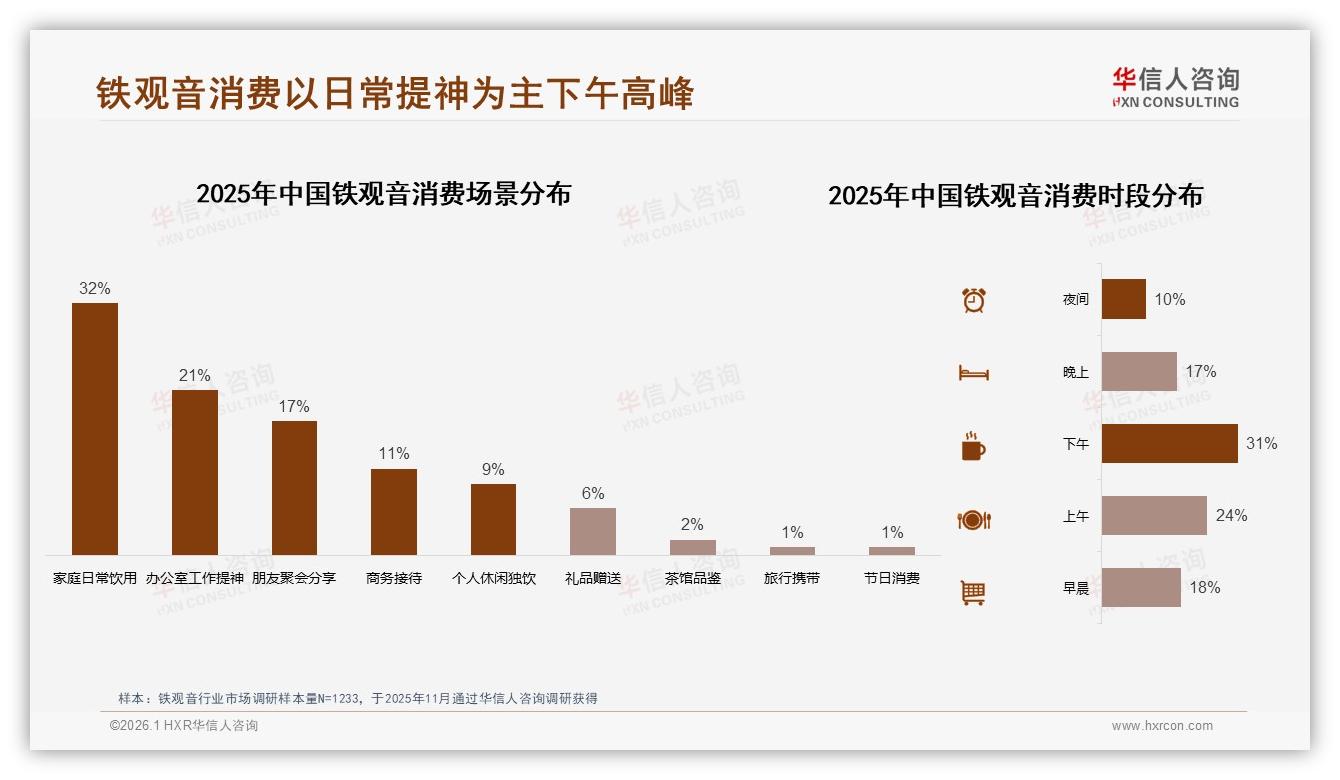

场景缺失放大了疲劳感。铁观音消费高峰集中在下午31%和办公室提神21%,功能属性被锁死在“解乏”一条线上;礼品场景仅占6%,旅行、茶馆品鉴更是1%边缘化。一位厦门连锁茶店老板自嘲:“大家把铁观音当咖啡续命,谁还记得它曾是中秋送礼C位?”场景单一,故事就单薄,复购自然沦为机械动作。

数据来源:华信人咨询《2025年中国铁观音市场洞察报告》

数据来源:华信人咨询《2025年中国铁观音市场洞察报告》

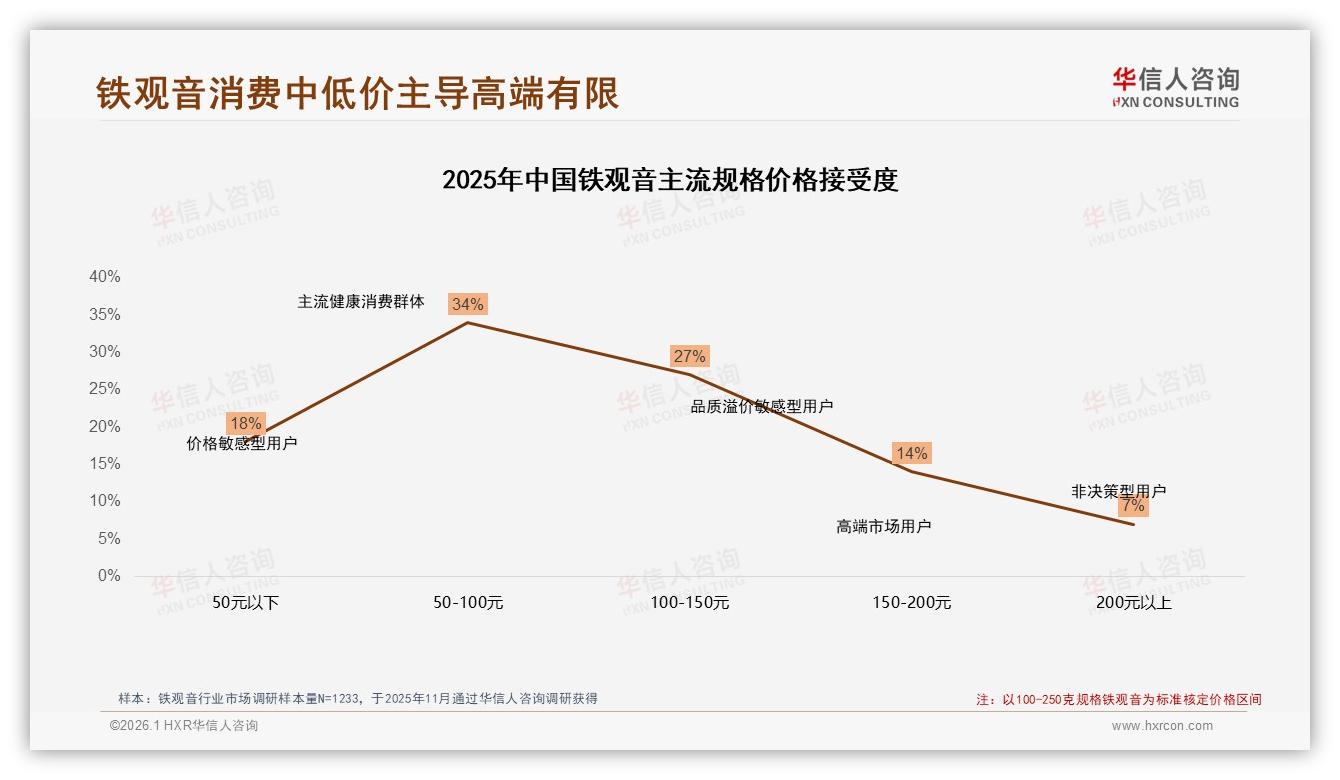

价格带分布给出更残酷提示:50—100元主流规格占比34%,100—150元占27%,150元以上合计仅21%。品牌若一味推高端,只会吓跑大众;但若在主流价区原地踏步,又无法提供“贵一点”的尝鲜理由。于是“尝新型焦虑”与“性价比陷阱”两头夹击,18%超高频群体止步不前。

数据来源:华信人咨询《2025年中国铁观音市场洞察报告》

数据来源:华信人咨询《2025年中国铁观音市场洞察报告》

破局钥匙藏在季节里。铁观音天生有“春水秋香”基因,春茶清香、秋茶浓郁已是消费者共识。华信人调研团队把34%“尝新需求”与季节认知交叉发现,超六成受访者愿意按季度购买限定香型:春清香、夏韵香、秋浓香、冬陈香,每个SKU只卖45天,错过等一年。心理稀缺感+味觉新鲜感,直接把“续杯”变“追番”。

“我们小范围测试了‘夏韵香’,把传统消青工艺再轻发酵3小时,兰香更飘,80克罐装定价98元,比常规款贵10块,5分钟直播售罄3000份。”泉州品牌茶仕利产品经理透露,试喝用户里42%来自原70%—90%复购档,购买后三个月内复购率提升12个百分点,验证了“限定”对18%超高频人群的杠杆效应。

要复制茶仕利的成功,需三步闭环:

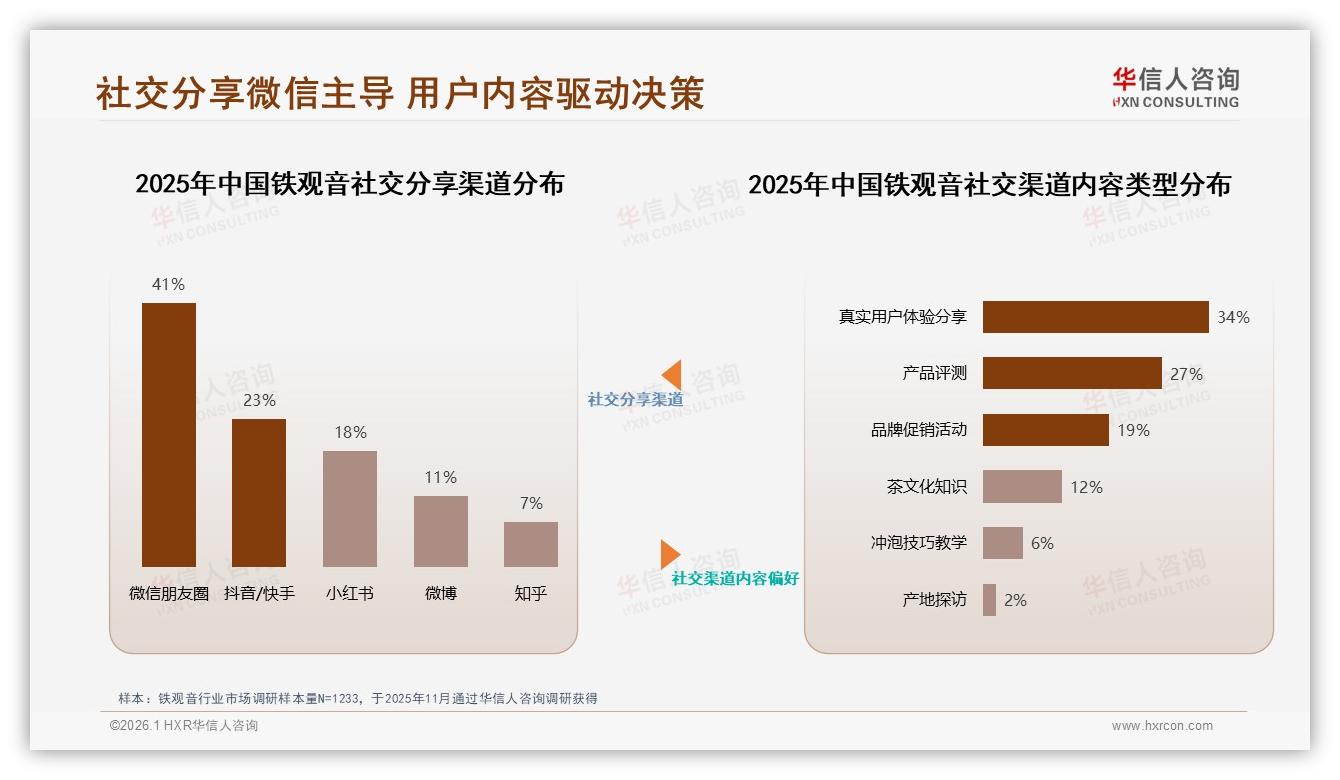

第一步,数据化选香。报告里清香型占34%、浓香型28%、陈香型18%、韵香型12%,品牌可把“韵香”作为夏季限定切口,既避开主流清香红海,又满足尝新诉求;第二步,内容化种草。微信朋友圈41%的分享占比远高于其他平台,真实用户测评+专家背书仍是信任双引擎,春茶上市前两周邀请38%消费者最信任的“茶行业专家”直播开汤,把“春水”故事讲透;第三步,游戏化收藏。推出“四季香型”盲盒卡,集齐四套可兑换新年“陈香生肖饼”,用集邮心理把季度尝鲜沉淀为年度仪式。

数据来源:华信人咨询《2025年中国铁观音市场洞察报告》

数据来源:华信人咨询《2025年中国铁观音市场洞察报告》

数据来源:华信人咨询《2025年中国铁观音市场洞察报告》

数据来源:华信人咨询《2025年中国铁观音市场洞察报告》

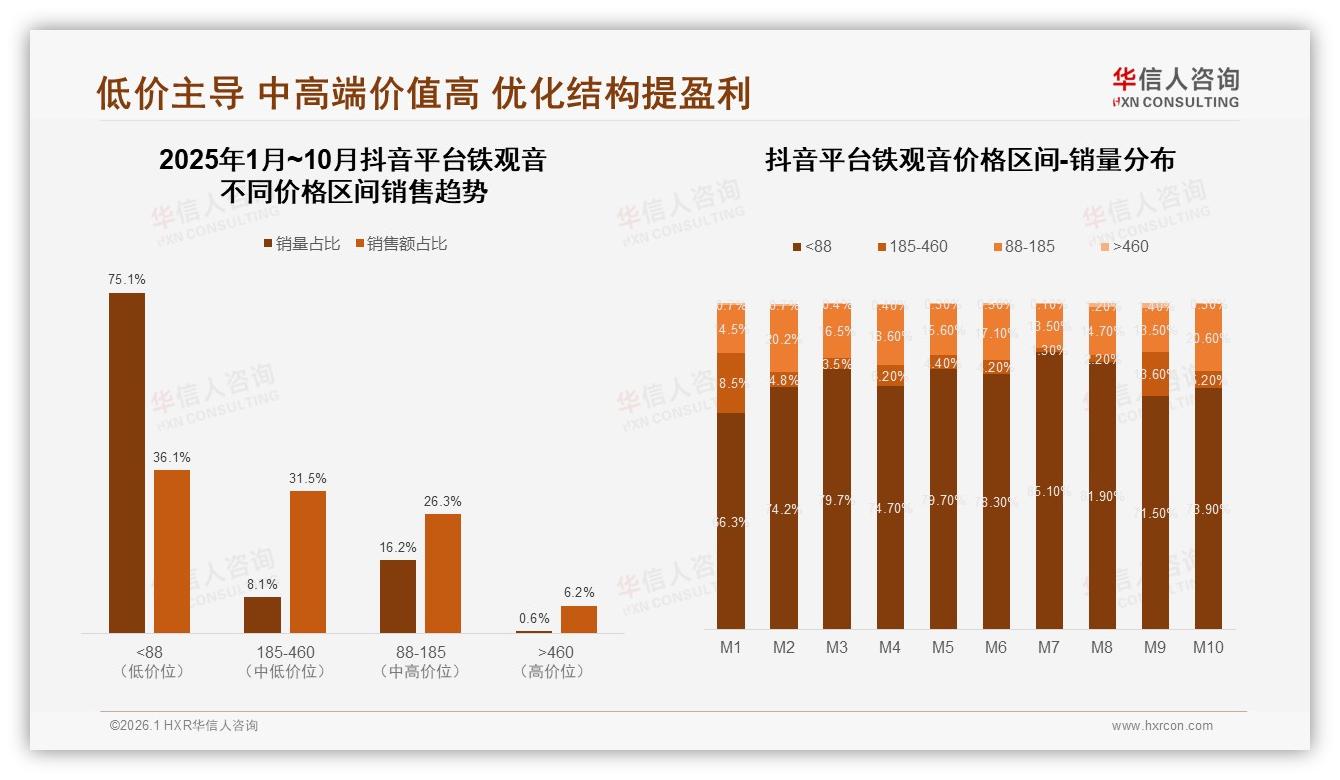

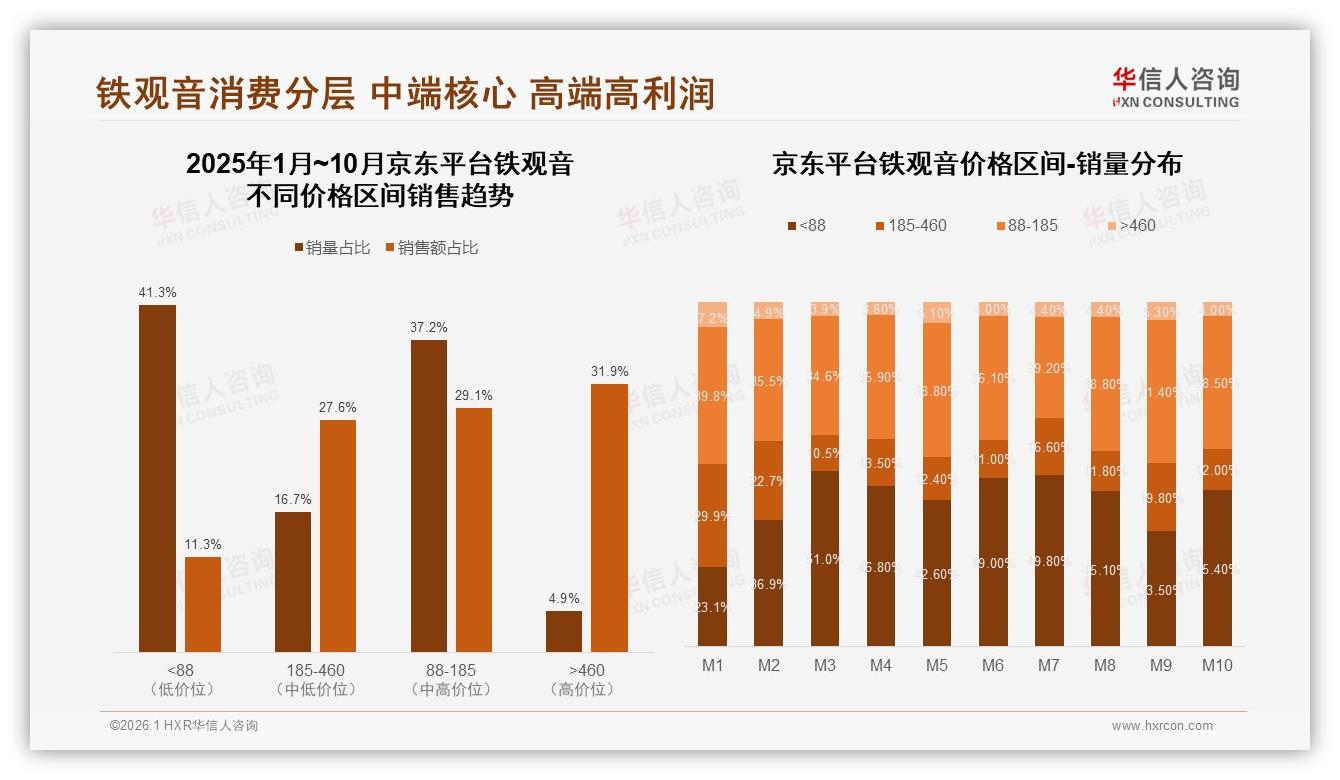

渠道配合也必不可少。抖音低价占比75%,但京东高端销售额贡献31.9%,品牌可在抖音做春季清香“引流罐”,再把高净值人群导流至京东旗舰店购买夏季韵香“进阶罐”,实现平台梯队收割。如此既守住50—100元基本盘,又把150元价格带做出增量,避免“一涨价就掉粉”的尴尬。

数据来源:华信人咨询《2025年中国铁观音市场洞察报告》

数据来源:华信人咨询《2025年中国铁观音市场洞察报告》

数据来源:华信人咨询《2025年中国铁观音市场洞察报告》

数据来源:华信人咨询《2025年中国铁观音市场洞察报告》

“以前怕换配方得罪老客,现在才明白,老客等的就是惊喜。”八马茶业电商负责人在内部分享会上坦言,他们计划2026年把季度限定系列占比提升到35%,目标把90%以上复购率从18%拉到28%,哪怕只转化一成,也意味着单客年消费额增加近百元,乘上数百万会员,就是数亿元增量。

展望2026,铁观音行业将上演“季节争夺战”。春抢清香、夏抢韵香、秋抢浓香、冬抢陈香,四季轮播不只是口味更新,更是把“品一杯时令茶”升级为生活仪式感。谁能用限定香型激活18%超高频人群,谁就能把58%忠诚基本盘推向更高频、更高客单的“超级用户池”。下一轮增长故事,就从这一杯春茶开始。