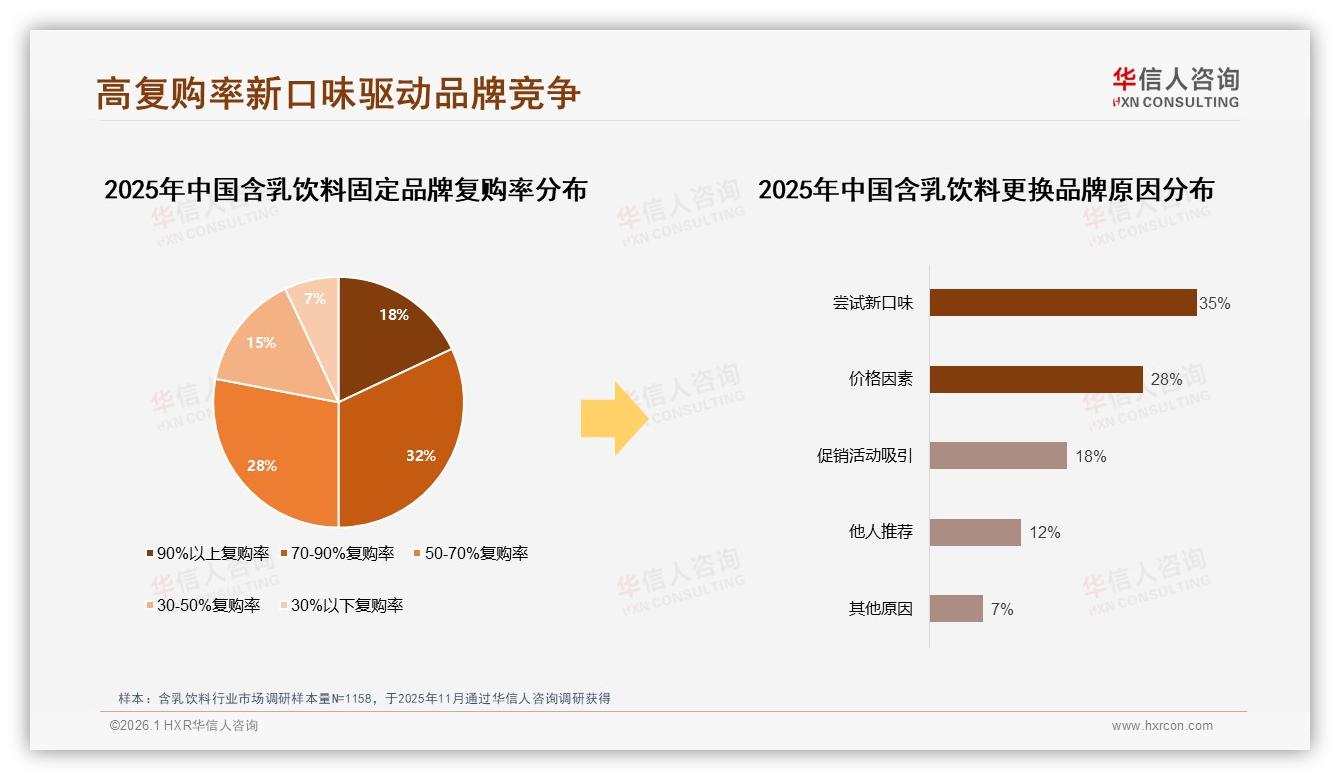

“白桃乌龙奶一上架,我立刻囤了两箱。”90后白领林可可在朋友圈晒图不到半小时,就收到十几个“求链接”的私信。她并不是孤例——华信人咨询刚刚结束的1158人定量调研显示,70%~90%复购率区间聚集了32%的“铁粉”,他们平均每周买2.3次含乳饮料,把“喝奶”变成了像刷牙一样的固定动作。对品牌而言,这批人就是利润护城河:不用反复教育市场,只要货架上出现熟悉的Logo,他们就会顺手丢进购物车。

数据来源:华信人咨询《2025年中国含乳饮料市场洞察报告》

数据来源:华信人咨询《2025年中国含乳饮料市场洞察报告》

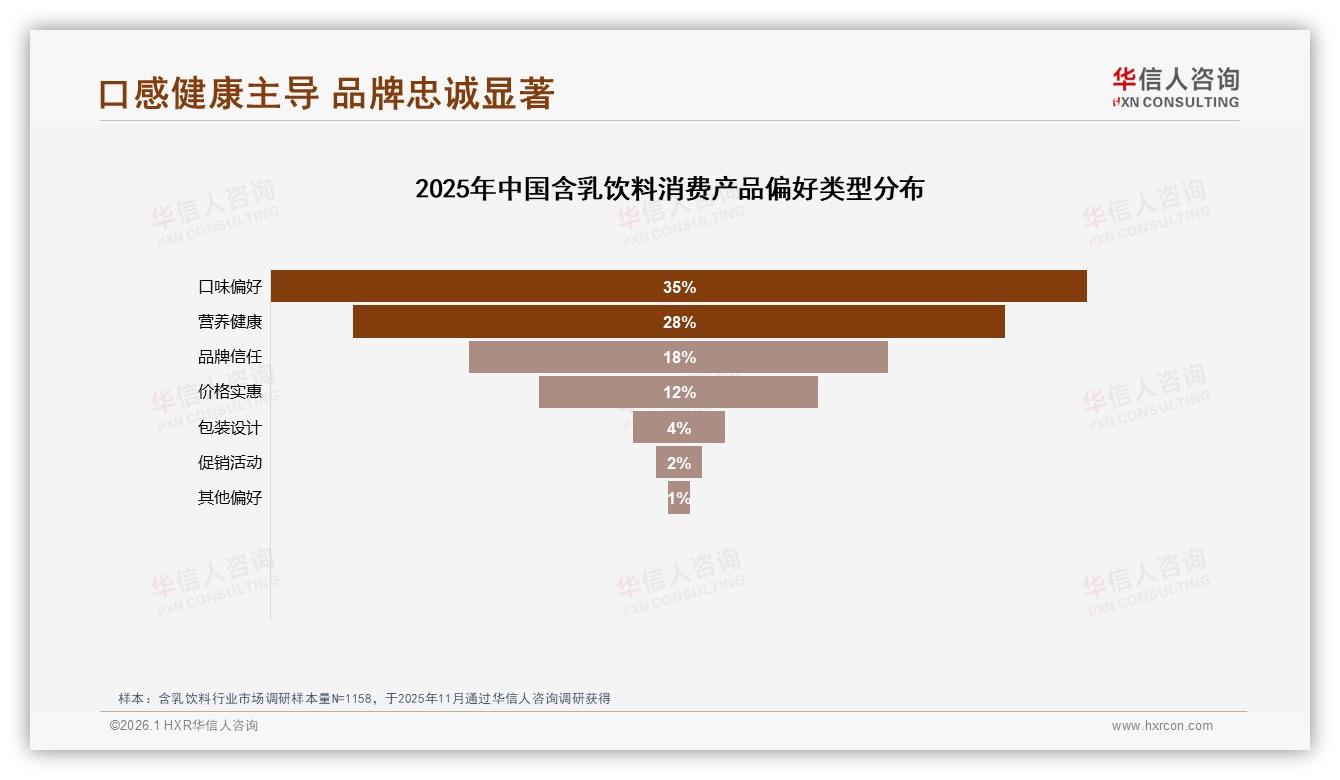

然而,高复购就像一把双刃剑。32%的高粘性人群贡献了超过六成的销售额,却也掩盖了“口味疲劳”暗流。调研中,35%的消费者把“想试试新口味”列为更换品牌的首要原因,仅次于价格因素(28%)。一位受访的便利店店长透露:“去年草莓酪酪卖爆,今年同系列只及去年六成,顾客问得最多的是‘有没有新味道?’” 当味蕾刺激阈值被不断抬高,再忠诚的“基本盘”也可能一夕倒戈。

(固定品牌复购率和品牌转化原因.jpg)

老品增长停滞的焦虑,头部品牌已经嗅到。某国产龙头二季度财报电话会上,高管直言:“经典原味还在放量,但增速只剩个位数,必须靠季节限定续命。” 这与调研数据高度吻合——在18%“超高复购”人群中,超过一半同时购买过两种以上口味,他们像集邮一样收集“季节款”,却对传统SKU逐渐失去分享欲。社交平台上,含乳饮料新口味话题阅读量半年暴涨220%,可真正出圈的只有“春日樱花”“青提茉莉”等寥寥几款;大量“安全牌”新品淹没在货架,沦为临期促销的牺牲品。

数据来源:华信人咨询《2025年中国含乳饮料市场洞察报告》

数据来源:华信人咨询《2025年中国含乳饮料市场洞察报告》

痛点显而易见:如何在“固定口味养基本盘”与“高频上新拉新客”之间找到节奏?华信人咨询分析师王璐指出,32%中高复购池是品牌的生命线,但“口味倦怠期”正从过去的18个月缩短至9个月,“季度限定+会员积分”是目前验证最快的解法。她分享了一个案例:某区域乳企春季推出“龙井米酿奶”,只投华东市场、只卖90天,通过企业微信社群预售,两周售罄;夏季接档“冷萃普洱奶”,复用同一产线,边际成本仅增加4%,却带动会员当月活跃度提升27%。“把上新做成‘连续剧’,让老客每季都有理由回来,这比广撒网式广告省钱得多。”

数据来源:华信人咨询《2025年中国含乳饮料市场洞察报告》

数据来源:华信人咨询《2025年中国含乳饮料市场洞察报告》

会员运营是另一把钩子。调研显示,愿意“只购买知名品牌”的硬核粉丝占22%,加上“优先选知名”的38%,六成消费者把品牌当“安全感”来源。品牌方正悄悄把“安全感”兑换成“积分”。某头部品牌8月上线“奶盖星球”小程序,买一瓶得10星币,288星币可换“隐藏口味”抢先试饮。结果三个月新增会员180万,其中32%来自70%~90%复购人群——他们平均月购频次被从3.1次拉升到4.4次,相当于一年多买15瓶。分析师算了一笔账:获新客成本普遍在25~30元/人,而老客积分兑换撬动的一次加购,边际成本只有3.8元,“性价比高出近7倍”。

数据来源:华信人咨询《2025年中国含乳饮料市场洞察报告》

数据来源:华信人咨询《2025年中国含乳饮料市场洞察报告》

当然,口味创新并非拍脑袋。数据显示,消费者对“营养健康”的关注度高达28%,仅次于口感(32%)。这意味着,新口味必须同时讲出“轻负担”故事才能破圈。今年9月,一家初创品牌把“红葡萄+枸杞”做成减糖25%的乳饮,上市两周即冲进抖音高端价格带(>77元)销量Top10,评论区高频关键词是“好喝不怕胖”。背后逻辑是:在“高复购”与“健康焦虑”双重驱动下,兼具功能叙事的新口味更容易被分享,形成二次传播。

数据来源:华信人咨询《2025年中国含乳饮料市场洞察报告》

数据来源:华信人咨询《2025年中国含乳饮料市场洞察报告》

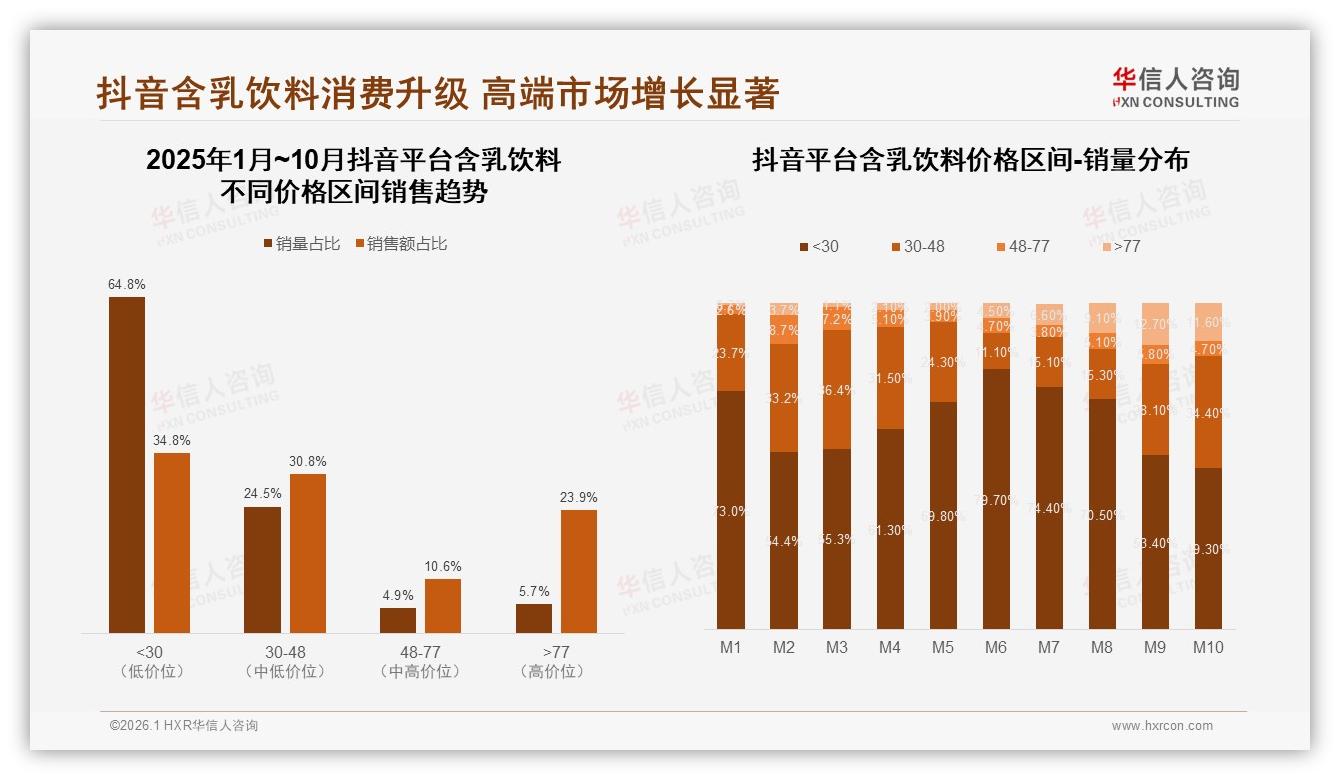

渠道节奏同样关键。调研发现,抖音平台高端价格带占比从年初的0.7%一路飙升至10月的11.6%,直播场景对高溢价新品有强大转化力。品牌可以把“季度限定”首发放在抖音,用直播讲口味故事、用短视频拍“开盖拉丝”视觉锤,三天完成种子用户教育;随后把爆款转移到天猫、京东做日销,承接搜索流量,最大化生命周期。数据显示,同一新品在抖音打爆后,移至天猫中端价格带,次月销售额仍能保持抖音峰值的62%,实现“爆款不猝死”。

数据来源:华信人咨询《2025年中国含乳饮料市场洞察报告》

数据来源:华信人咨询《2025年中国含乳饮料市场洞察报告》

展望2026,含乳饮料赛道大概率会复制“饮料+美妆”的快上新模式:口味即色号,季节即节日。32%的高复购人群是品牌最宝贵的资产,却也是最挑剔的裁判。谁能用“季度限定”不断撩拨他们的好奇心,用会员积分锁住归属感,谁就能把70%~90%的复购率从“峰值”变成“底线”。毕竟,在味蕾经济里,忠诚不是永恒,新鲜感才是。

(固定品牌复购率和品牌转化原因.jpg)

至于下一款现象级口味会是什么?分析师王璐卖了个关子:“调研里,18-25岁人群已经有人在问‘有没有麻酱麻辣奶’。” 也许听起来黑暗,但别忘了,三年前也没人相信“鸭屎香柠檬茶”能卖断货。在32%复购铁粉的加持下,任何新奇口味都值得一试——只要你能让他们在三个月后再度心动。