“以前做茶,拼的是山头和树龄;现在做茶,得先算清楚价格带。”昆明十里铺茶城,老茶商老周把刚泡好的金芽滇红递给我,语气里一半是感慨、一半是庆幸。过去三年,他砍掉了七成低价SKU,把资源押在169-399元区间——正是这份“狠心”,让他的天猫旗舰店在2025年逆势增长42%。“销量没以前猛,但利润翻了两番,”老周咧嘴一笑,“数据不会骗人,中端才是金矿。”

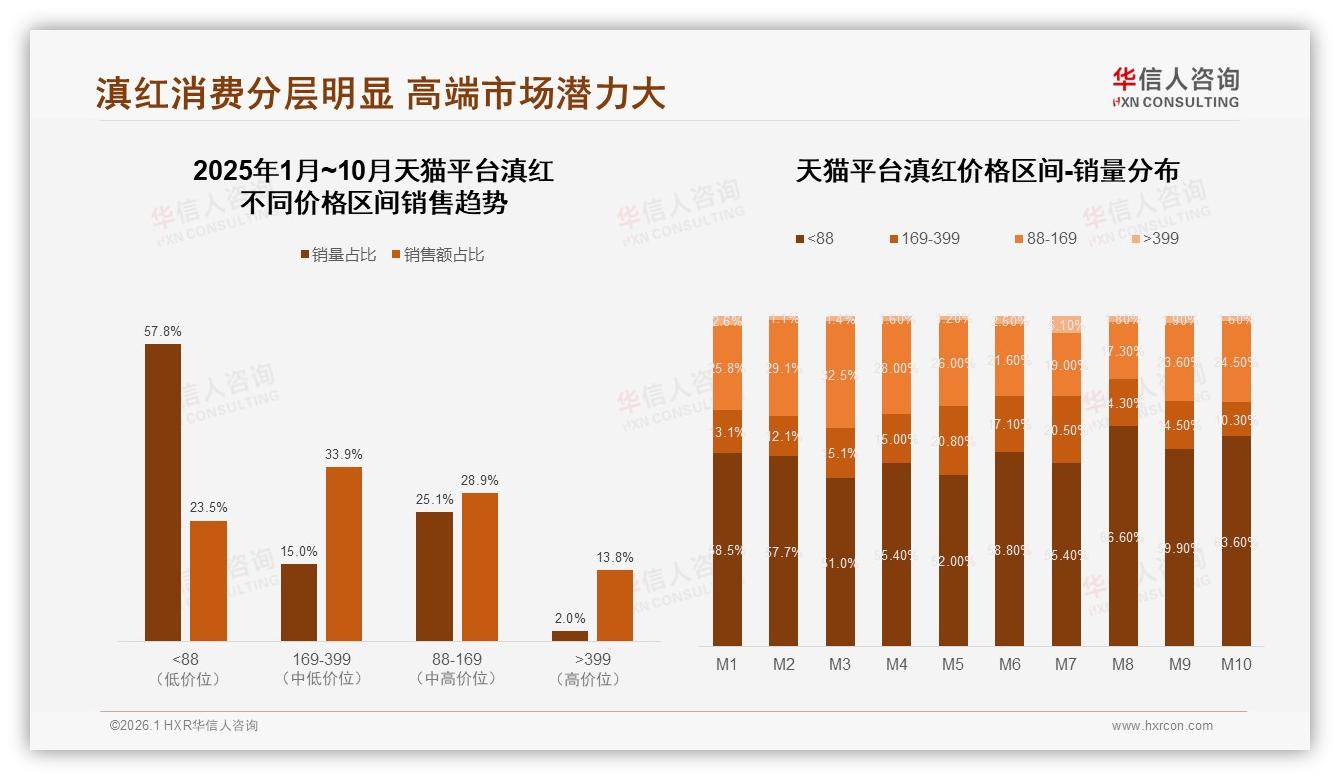

老周口中的“金矿”,在华信人咨询刚发布的《2025年中国滇红市场洞察报告》里被精确量化:天猫平台169-399元区间仅以15%的销量,就贡献了33.9%的销售额,成为盈利最强的一截“甜蜜段”;如果把视野放宽到88-399元,中端带合计拿下62.8%的销售额,牢牢托住品牌的基本盘。相比之下,<88元低价产品虽然销量占比高达57.8%,却只能换回23.5%的营收,典型“叫座不叫好”。

数据来源:华信人咨询《2025年中国滇红市场洞察报告》

数据来源:华信人咨询《2025年中国滇红市场洞察报告》

“销量金字塔与营收倒金字塔之间的裂缝,就是品牌升级的战略窗口。”华信人咨询首席分析师李蔚指出,滇红在天猫的消费结构已从“哑铃型”向“橄榄型”过渡——两头粗、中间细的时代结束,谁能率先把169-399元做深做透,谁就能占领下一轮品质消费的心智。

机遇摆在眼前,挑战也接踵而至。低价SKU像一把双刃剑:一方面快速拉新、冲量提排名;另一方面却持续稀释品牌形象,甚至把客单价钉死在“80元天花板”。一位天猫运营总监私下吐槽:“平台流量规则你懂的,月销1万+的链接才有权重,可冲量就得靠9块9试喝装,利润薄得能透光。”更尴尬的是,消费者被低价“惯坏”后,再让他们为溢价买单,难度指数级上升。

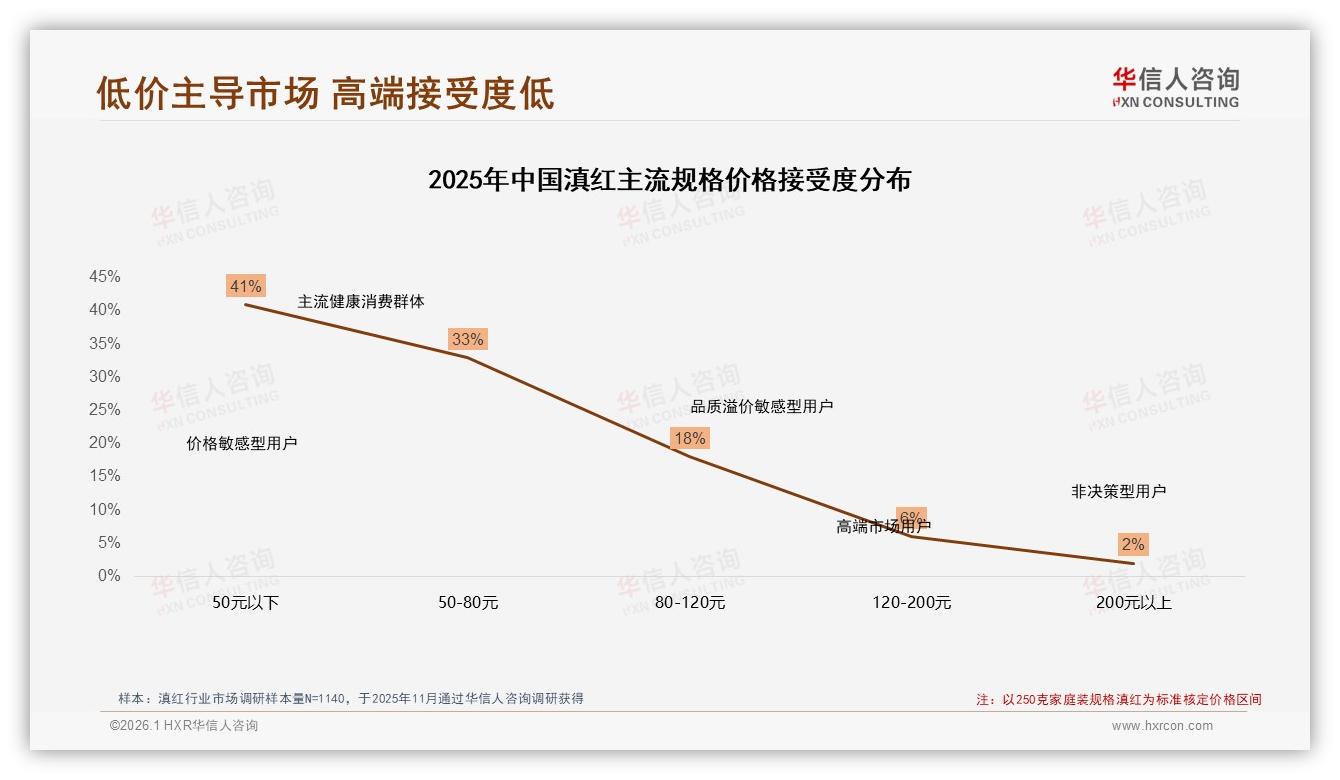

用户痛点由此产生——“想喝好又怕买贵”。调研中,38%的消费者单次预算卡在50-100元,41%的人只接受50元以下规格;一旦价格上涨10%,就有42%的人立刻减少购买或更换品牌。品质与价格似乎总像鱼与熊掌,难以两全。

数据来源:华信人咨询《2025年中国滇红市场洞察报告》

数据来源:华信人咨询《2025年中国滇红市场洞察报告》

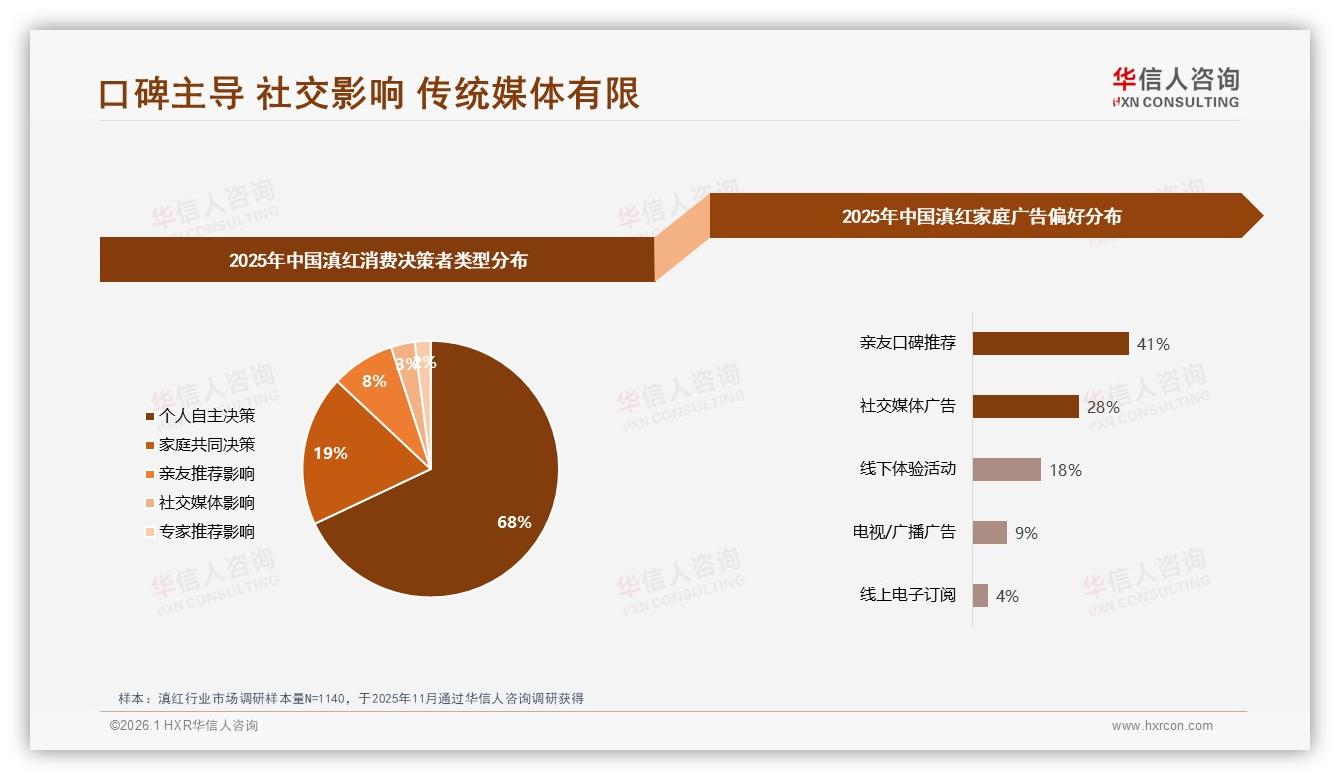

“不是用户不愿花钱,而是没给到他一个花钱的充分理由。”李蔚在复盘会上抛出观点。报告数据佐证:61%的消费者愿意主动推荐滇红,但39%的“沉默者”里,32%担心“口味不适合”,24%坦言“对产品了解不足”。换句话说,品牌讲的故事还不够打动人,买家找不到“多花几十块”的情感锚点。

老周的成功路径,或许能给行业一面镜子。2023年初,他把原来20多款百元内散装茶全部下架,只保留两款169元“经典金芽”与259元“古树春韵”,并同步推出399元“头春限定”礼盒。页面上不再强调“买三送一”,而是放上山头坐标、采摘时间节点、杯测风味雷达图,甚至把退货承诺从“7天无理由”延长到“开罐喝三泡不满意也退”。

“第一月很慌,销量直接腰斩。”老周回忆,“但第二月复购率飙到48%,客单价从78元提到186元,利润反而增长。”更让他惊喜的是,评论区出现大量“帮朋友买”“送老丈人”关键词——礼盒场景被意外打开。报告里的一个细节与老周经验遥相呼应:天猫169-399元区间在M7(中秋前夕)销量占比一度冲到全年峰值,礼品需求功不可没。

数据来源:华信人咨询《2025年中国滇红市场洞察报告》

数据来源:华信人咨询《2025年中国滇红市场洞察报告》

故事讲到这里,解决方案的轮廓已经清晰:缩减SKU、聚焦169-399元经典系列,用“山头+季节+风味”三重叙事为产品赋值,再辅以礼盒升级打通社交货币,从而完成从低价走量到品质溢价的惊险一跃。

具体如何落地?报告给出了“三步走”模型。

第一步,做减法。把80元以下链接全部合并为“入门尝鲜装”,控制在3个SKU以内,避免内部互相压价;同时将资源向169元、259元、399元三个锚点集中,形成“口粮-进阶-礼品”阶梯。数据显示,天猫平台88-169元区间销量占比25.1%,但销售额贡献仅28.9%,边际效益明显低于169-399元,正是“被牺牲”的候选。

第二步,做加法。在169元档加入“可视化”元素——采摘短视频、专家杯测笔记、产地溯源码;259元档叠加“限量”概念,每年只卖春茶季30天;399元档则绑定节日场景,配备定制礼袋与贺卡,满足“送得出手”的社交需求。报告发现,亲友口碑推荐以41%的占比高居广告偏好首位,礼盒装恰恰提供了“可晒可炫”的社交货币,让口碑在私域自动裂变。

数据来源:华信人咨询《2025年中国滇红市场洞察报告》

数据来源:华信人咨询《2025年中国滇红市场洞察报告》

第三步,做乘法。利用天猫“旗舰+自营+直播”三位一体流量池,把169元单品打爆成“镇店之宝”,再用259元、399元产品做利润收割。华信人监测到,2025年M8-M10京东曾出现高端滇红环比翻倍的增长,核心打法就是先用88-169元引流,再在直播间用“限量高货”完成利润兑现。天猫完全可以复制这一路径,借助平台会员日、超品日把399元礼盒推到“断货”节奏,制造稀缺溢价。

“未来三年,滇红将重演白酒的故事——产能饱和、品类同质化,最后胜出的是把价格带做成品牌护城河的人。”李蔚大胆预判。数据显示,消费者对“品牌信誉”的关注度已升至15%,仅次于口感与价格;而70%以上复购率的用户占比高达53%,一旦品牌完成心智卡位,用户粘性将呈指数级提升。

展望2026,行业大概率呈现“哑铃收缩、橄榄放大”的新格局:低端价格战愈演愈烈,利润被渠道与流量反复挤压;高端500元以上区间受经济波动影响,仍属“小而美”;真正的增量将集中在169-399元这一“黄金腰带”。谁能率先完成SKU聚焦、场景深耕与信任溢价,谁就能在下一轮滇红消费升级的浪潮中,抢占最肥沃的33%利润高地。

老周最近又在筹备新品——一款定价299元的“头春单株”,限量8000份,只卖给老客户和直播间粉丝。“我不担心卖不完,只担心产能跟不上。”他笑着指了指仓库里堆得整整齐齐的快递箱,“以前卖茶,按吨算;现在卖茶,按克算。中间差的是什么?就是消费者对那一口风味的信任,对品牌故事的买单——而这,恰恰是最贵的。”

故事讲到最后,滇红的下一局棋局已经摆开:当低价洪流退去,169-399元就是那块最坚硬的礁石。品牌要做的,不是逆流而上,而是把根扎在礁石里,让每一泡茶,都泡出利润的滋味。