“买台除湿器,比挑空调还纠结。”90后上班族林溪在京东对比了整整两周,最终把一款799元的20L机型加入购物车,“价格再涨我就换品牌,反正选择多的是。”她不知道,自己的这句抱怨,恰好踩中了2025年除湿器市场最敏感的神经——500-800元价格段38%接受度最高,可一旦涨价10%,就有25%的人像林溪一样“说走就走”。

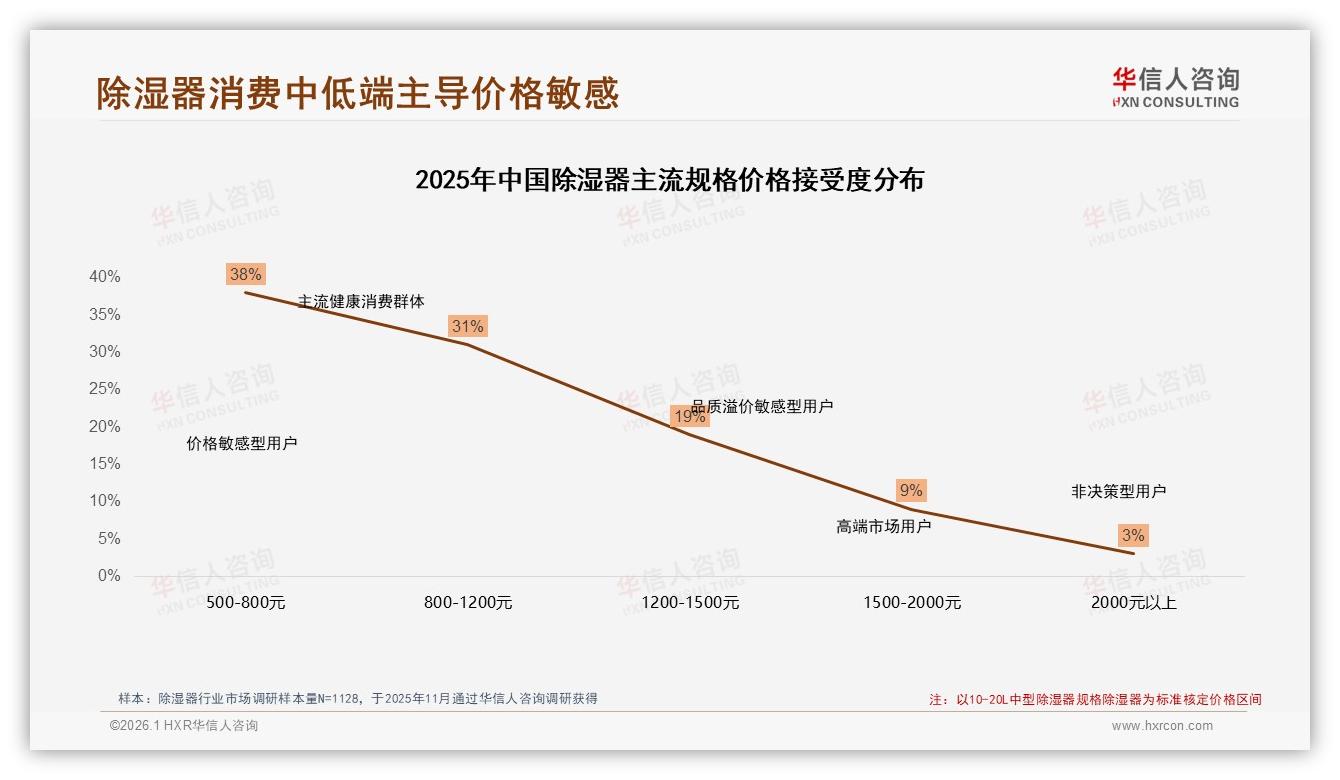

华信人咨询刚刚发布的《2025年中国除湿器市场洞察报告》用1128份有效样本描摹出一幅“价格敏感地图”:38%的消费者把心理锚点锁在500-800元,31%的人愿意上浮到800-1200元,而再往上,1200-1500元区间瞬间缩至19%,1500元以上只剩12%的“勇敢者”。这意味着,谁拿下500-800元阵地,谁就握住了近四成的“选票”。

数据来源:华信人咨询《2025年中国除湿器市场洞察报告》

数据来源:华信人咨询《2025年中国除湿器市场洞察报告》

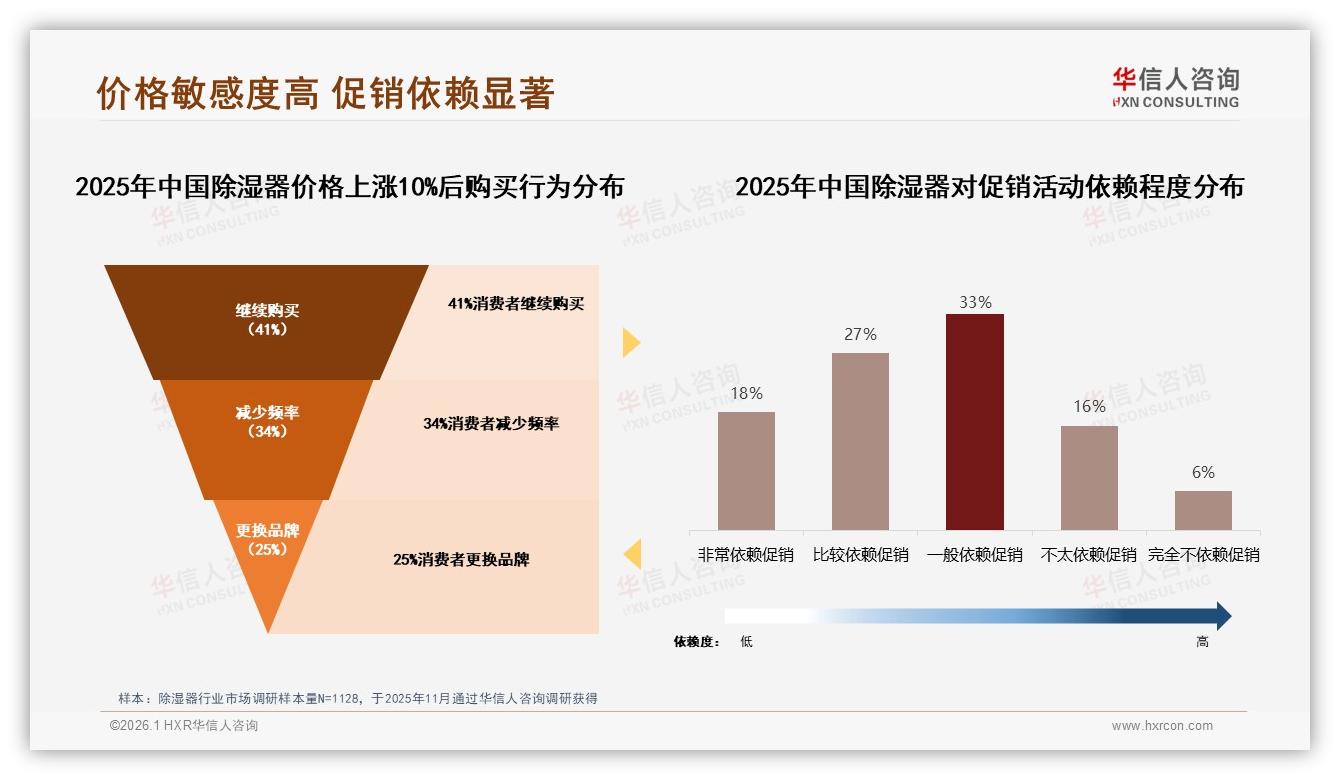

但硬币的另一面,是原材料成本的不讲情面。2025年上半年,铜、铝、ABS塑料价格集体上扬,一台20L除湿器的BOM成本平均抬高8%-10%。对于毛利率本就薄如刀片的中小品牌来说,涨价似乎是唯一的活路。可报告冷冰冰地提醒:一旦终端提价10%,41%的消费者会继续买单,34%选择“减少使用频率”,而高达25%的人干脆“换品牌”。换句话说,每涨价100元,就可能把四分之一的用户推向竞品怀抱。

数据来源:华信人咨询《2025年中国除湿器市场洞察报告》

数据来源:华信人咨询《2025年中国除湿器市场洞察报告》

“这不是简单的价格博弈,而是心理防线。”华信人咨询资深分析师周锐在内部复盘会上指出,“500-800元段的用户大多是年轻家庭或租房客,他们对‘贵’的感知阈值极低,却对‘值’的算计极精。”报告里有一组数据佐证:45%的消费者“非常或比较依赖促销”,其中18%“无促不买”。林溪们的购物车,往往要等到618、双11才按下结算键。

(价格上涨后购买行为和对促销活动依赖程度.jpg)

机遇与挑战的夹缝里,品牌开始寻找“不涨价也赚钱”的第三条路。某头部国货品牌率先打出“保价全年”牌:用户在任何大促节点买贵,均可退差价;同时上线“以旧换新”补贴,旧机不论品牌一律折价200元,直接抵扣新机尾款。这一招,既锁住了38%的主流价格敏感人群,又把“25%跳票风险”提前收入囊中。数据显示,该策略实施当季度,品牌复购率从50%拉升至68%,客单价却因延保、滤芯搭售而微增5%。

“我们不是不涨价,而是把涨价变成了‘价值升级’。”该品牌电商负责人沈哲透露,799元的基础款保持原价不动,但加99元可升级“静音+空气净化”双功能模块,再加199元送三年整机延保。“用户感知到的不是涨价,而是‘花小钱买安心’。”报告亦指出,消费者最在意的三大因素依次为“除湿效果27%、价格优惠19%、品牌信誉16%”,当效果与信誉被“保价+延保”双重背书,价格敏感度便自然下降。

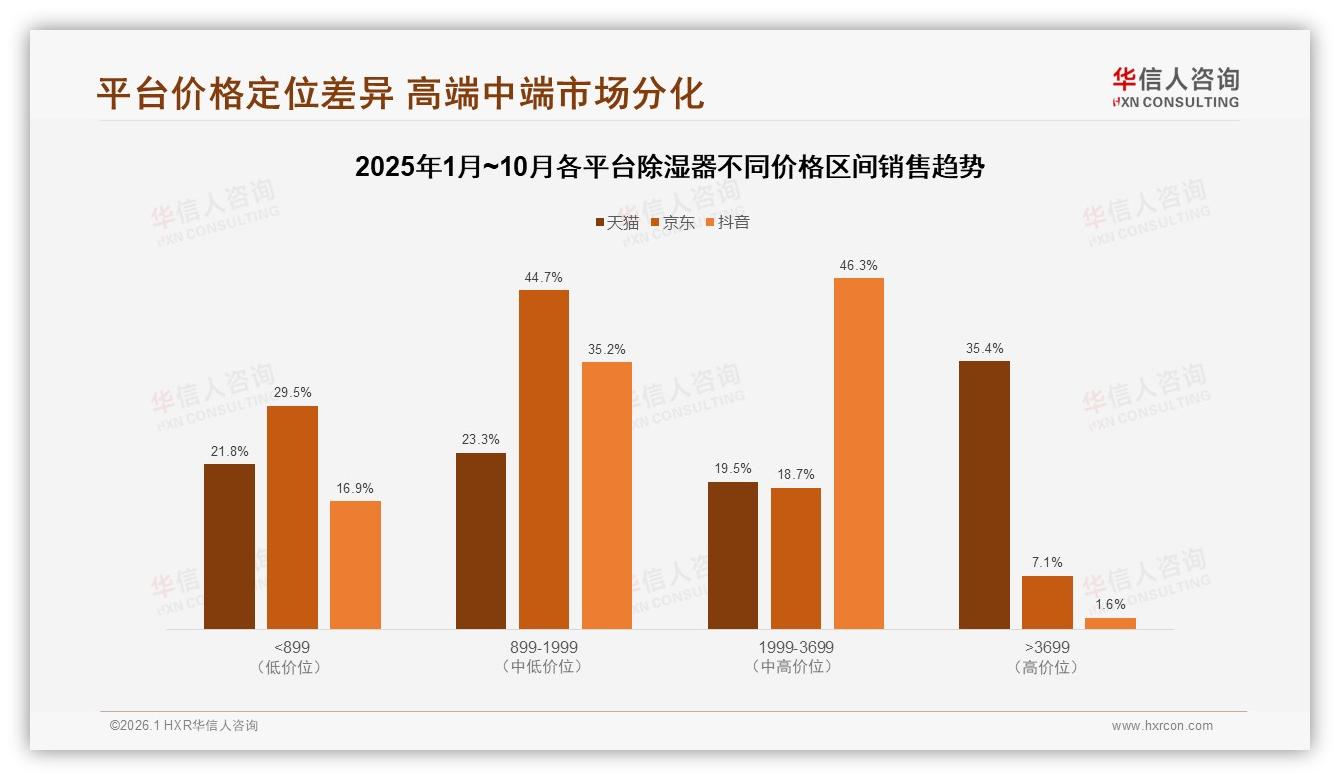

然而,并非所有玩家都能玩转这套“心理按摩”。中小品牌受限于现金流,很难承担“退差+补贴”的资金压力;而高端阵营则担心“保价”拉低品牌调性。于是,市场出现有趣的分化:500-800元段成为“兵家必争”的红海,899-1999元中端区间反而成了“利润缓冲带”。报告里,天猫平台35.4%的销售额来自3699元以上高端机型,京东44.7%的份额集中在899-1999元,抖音则以46.3%的中高价位占比领跑。平台调性的差异,为不同体量品牌提供了错位竞争的赛道。

数据来源:华信人咨询《2025年中国除湿器市场洞察报告》

数据来源:华信人咨询《2025年中国除湿器市场洞察报告》

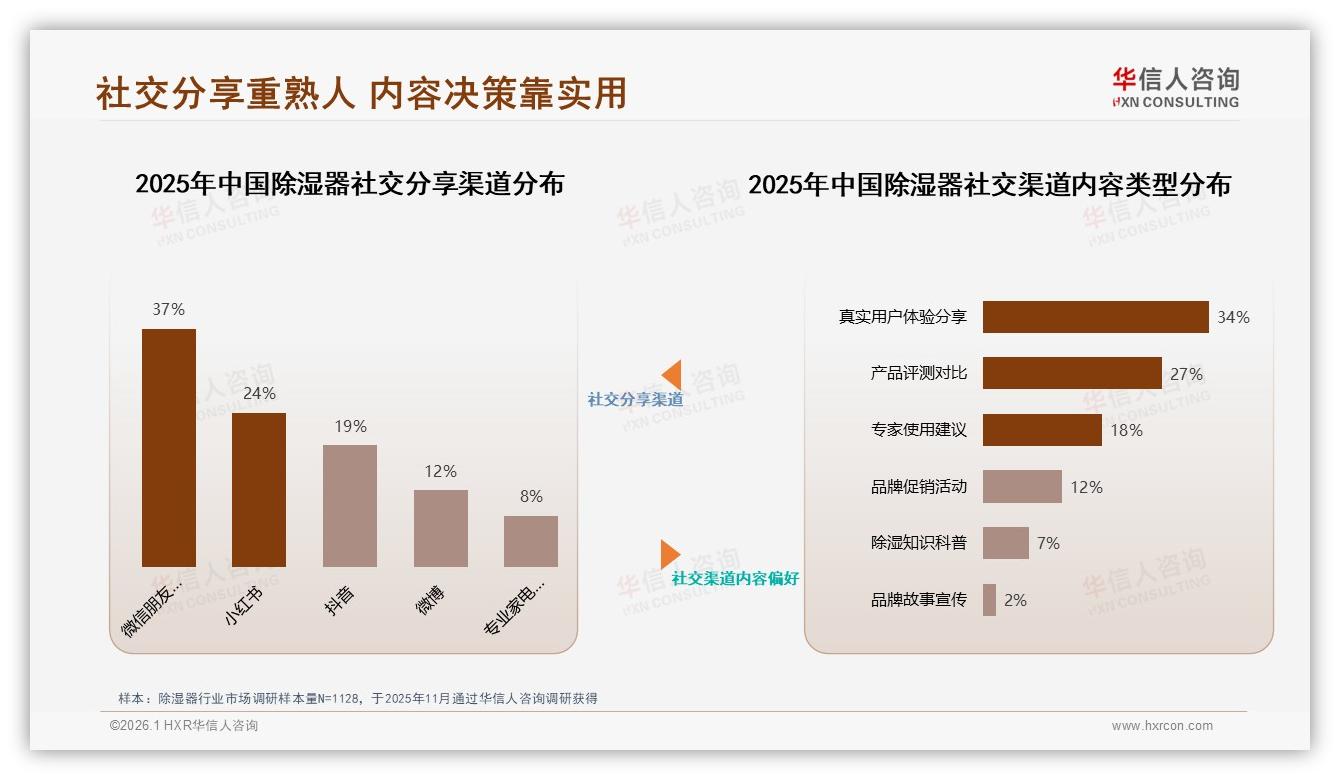

“价格战打到极致,一定是服务战。”周锐在趋势解读会上提醒,“涨价10%就流失25%用户的本质,是信任账户余额不足。”报告发现,53%的用户对品牌持“比较信任”态度,但仍有18%“不太或完全不信任”。如何填补信任缺口?答案藏在“社交口碑”里:微信朋友圈以37%的占比成为第一分享阵地,小红书、抖音紧随其后;而用户最信得过的内容,34%是“真实用户体验”,27%是“产品评测对比”,明星代言人仅占5%,几乎可以忽略不计。

数据来源:华信人咨询《2025年中国除湿器市场洞察报告》

数据来源:华信人咨询《2025年中国除湿器市场洞察报告》

“把预算从明星代言挪到‘用户共创’, ROI至少翻三倍。”沈哲分享了一组内部数据:他们邀请50位真实买家拍摄“30天除湿日记”,视频不加滤镜、不剪高光,只配简洁字幕,结果单条内容带来12%的转化率,远高于同期明星短视频的3%。“用户说服用户,比品牌自说自话高效得多。”

故事回到林溪。618当晚,她蹲守的799元机型果然没涨价,还叠加了“以旧换新”200元补贴,相当于到手599元。更让她安心的是,商品页醒目地标注着“全年保价,买贵退差”。她果断下单,并把截图甩进闺蜜群:“这回不怕买贵,冲!”一小时后,两位同事相继跟风下单。

一个价格带,一次保价承诺,就这样把38%的“价格敏感联盟”变成了品牌自来水。报告最后写道:“当成本压力不可回避,谁先为用户找到‘不心疼’的理由,谁就握住了下一轮增长的钥匙。” 或许,除湿器行业的终局,不是比谁更便宜,而是比谁更懂“心疼”背后的信任经济学。