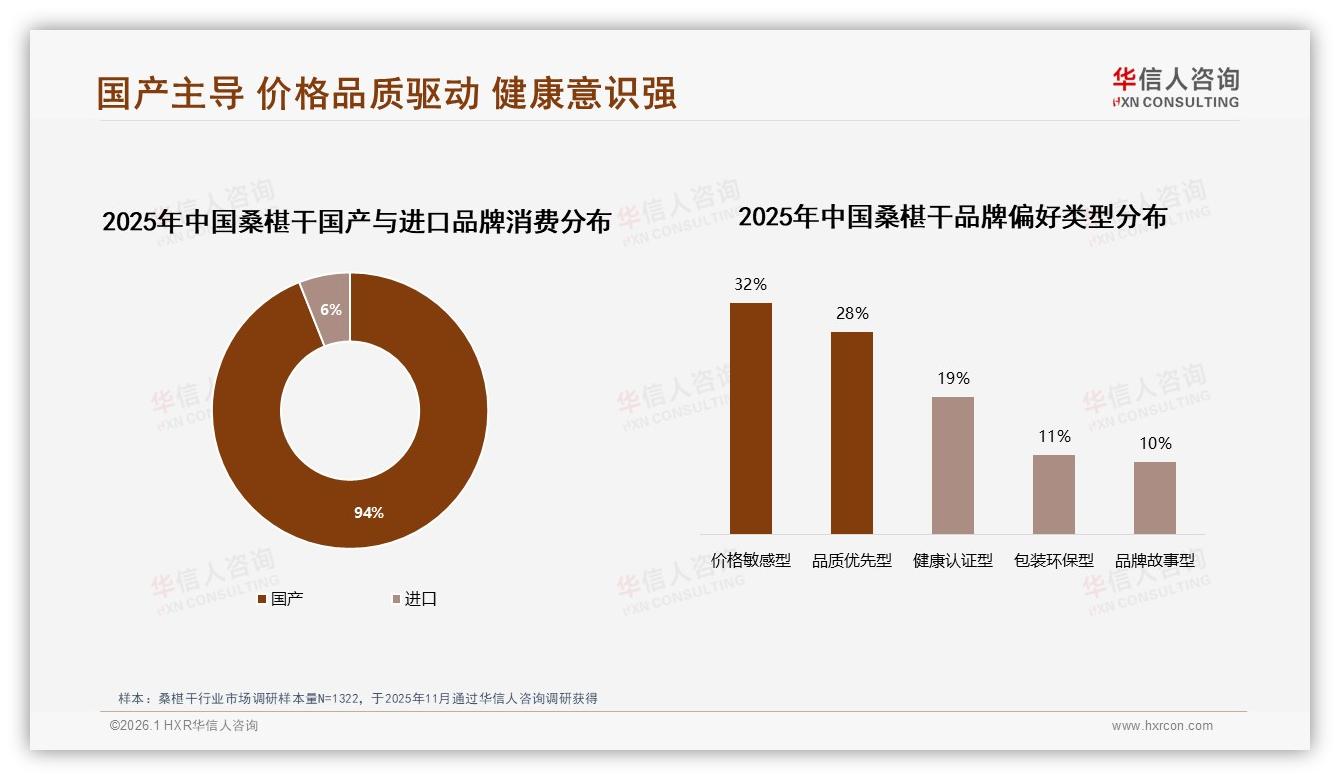

“我挑桑椹干,第一眼先看有没有有机码。”——90后妈妈周茜把透明袋对着客厅灯光晃了晃,手机扫码后跳出产地宁夏中宁的溯源信息,她才放心把250克家庭装放进购物车。她并不知道,自己的这个动作,恰好踩中了2025年桑椹干赛道最汹涌的浪头:23%的消费者把“有机认证”视为硬门槛,而94%的人最终把钞票投给了国产品牌。

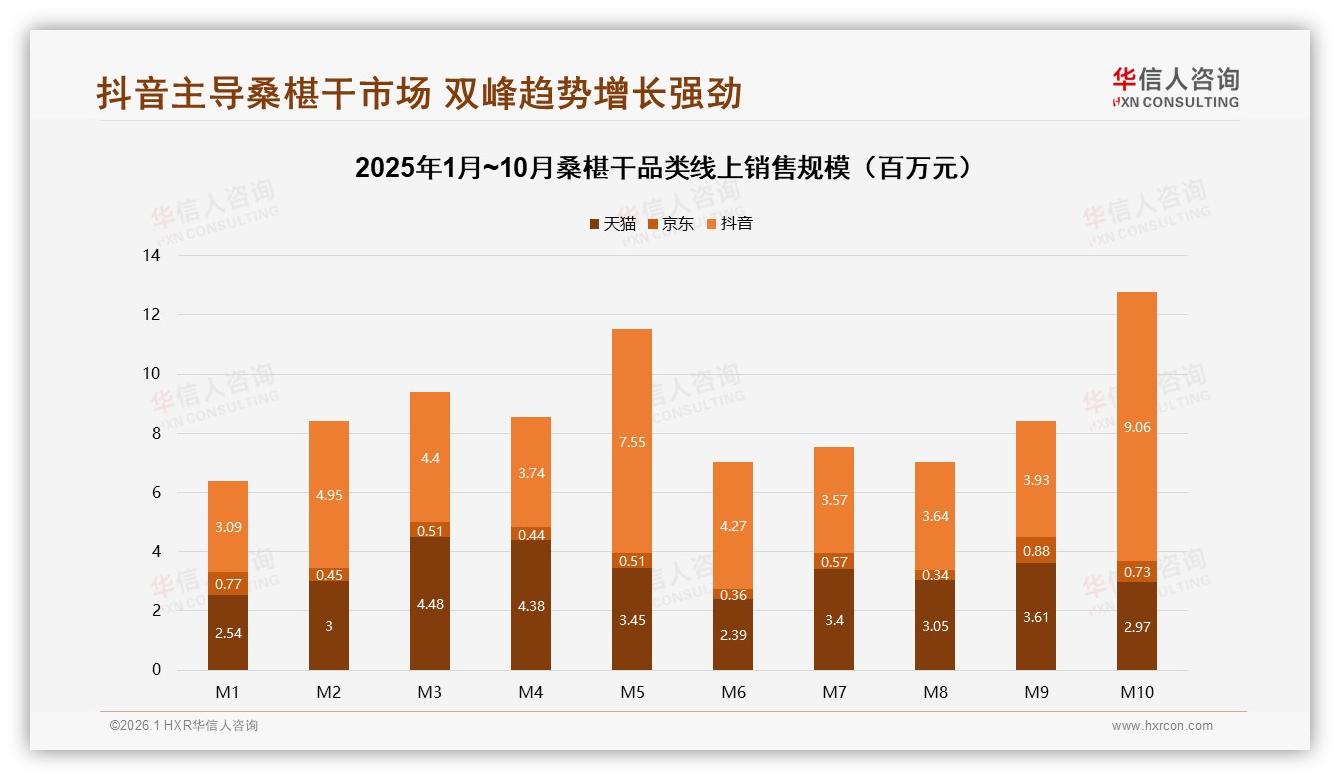

健康红利的风,从2023年吹到2025年,终于把桑椹干这个小众果干吹成“深闺明星”。华信人咨询监测数据显示,仅1-10月,线上三平台(天猫、京东、抖音)累计销售额就冲到9.06亿元,同比增幅高达193%的抖音更是一骑绝尘,把传统货架电商远远甩在身后。

数据来源:华信人咨询《2025年中国桑椹干市场洞察报告》

数据来源:华信人咨询《2025年中国桑椹干市场洞察报告》

然而,热闹背后,高端窗口期却意外留给了国产玩家。进口品牌份额被压缩到区区6%,远低于澳洲坚果、智利车厘子动辄三成的进口占比。原因并非关税或运输,而是“有机溢价”这道坎——当国产桑椹干把有机认证、无添加糖、产地直供做成“三件套”,价格仍比同规格进口货低18%-22%,消费者自然用钱包投票。

“进口货当然有品牌光环,但一包250克卖到89元,而宁夏有机桑椹干只要52元,扫码还能看到农户晾晒的照片,我为什么还要冒险?”周茜一句话,道出了94%国产份额的底层逻辑。

数据来源:华信人咨询《2025年中国桑椹干市场洞察报告》

数据来源:华信人咨询《2025年中国桑椹干市场洞察报告》

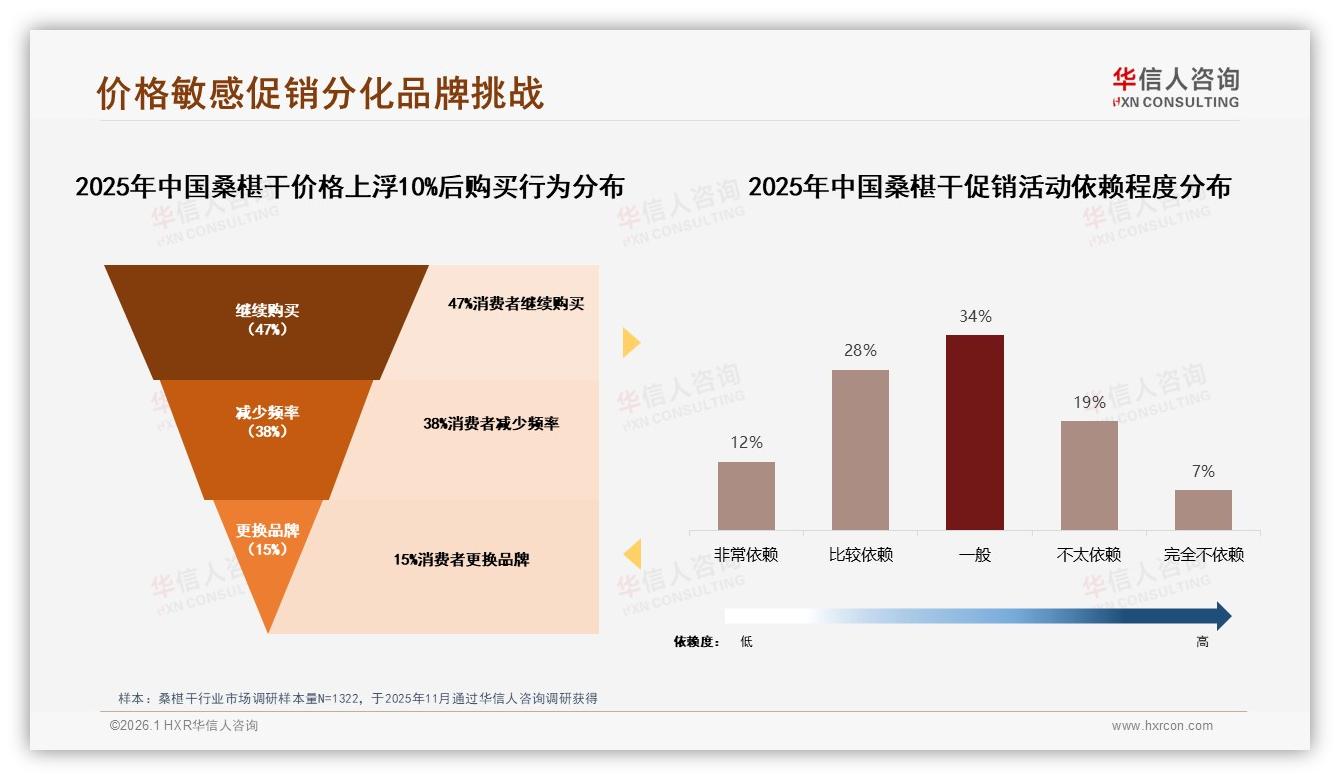

可挑战也随之而来:有机认证带来的溢价,消费者到底愿意买多少单?华信人用价格敏感度模型做了压力测试——把主流250克家庭装提价10%,47%的人依旧会买,但38%选择“减少频率”,还有15%直接“换品牌”。这意味着,有机牌不是万能牌,一旦越过心理红线,用户流失速度堪比沙漏。

数据来源:华信人咨询《2025年中国桑椹干市场洞察报告》

数据来源:华信人咨询《2025年中国桑椹干市场洞察报告》

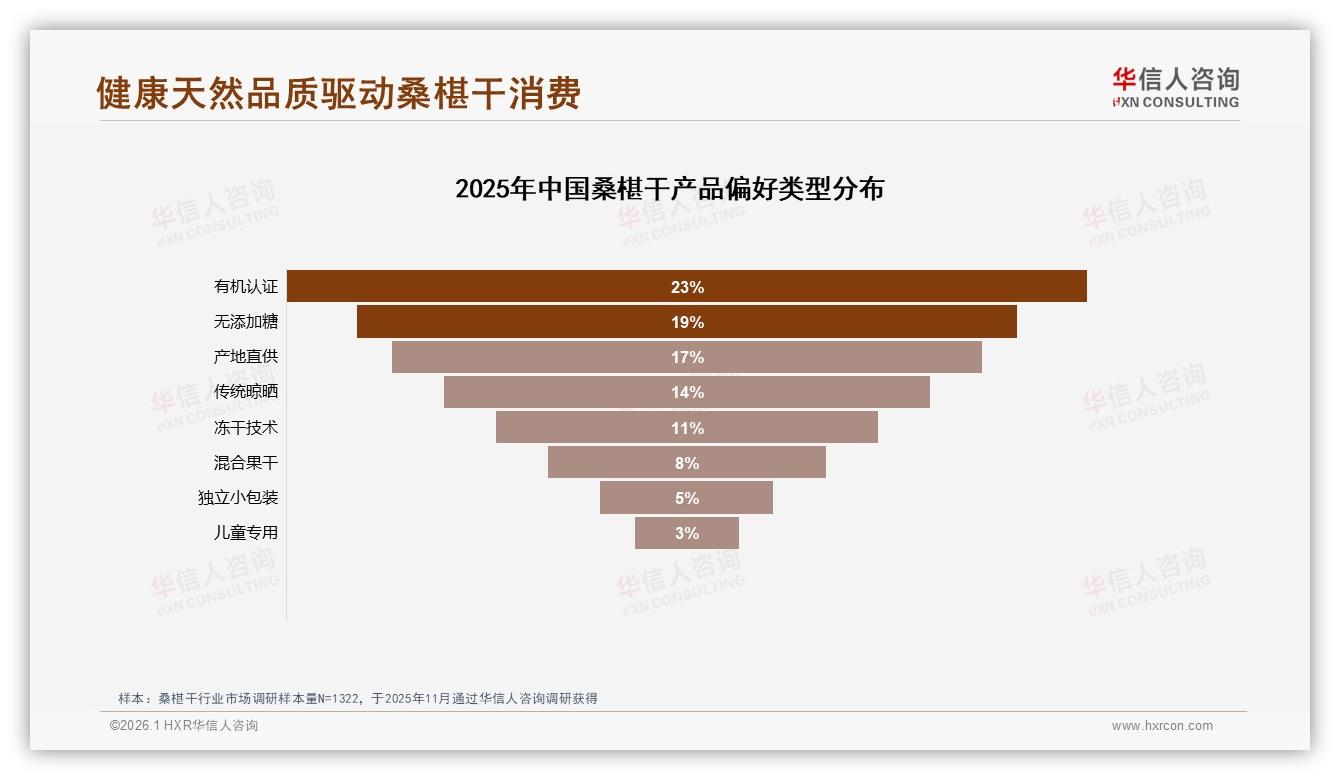

更尴尬的是,真正愿意为“有机”两字付出溢价的,只有23%的“健康认证型”人群;剩下近八成消费者,把口感、价格、甚至包装便携性排在更前面。于是,赛道出现诡异一幕:A品牌花重金拿到欧盟有机证,销量却只比隔壁无认证B品牌高7%,而B品牌靠“无添加糖+冻干技术”打出19%的偏好占比,春季旺季时反而反超A品牌。

数据来源:华信人咨询《2025年中国桑椹干市场洞察报告》

数据来源:华信人咨询《2025年中国桑椹干市场洞察报告》

“有机不等于畅销,它只是入场券。”在华信人分析师李蔚看来,痛点显而易见:上游种植端有机转换期三年,成本抬升25%-30%,如果终端溢价无法覆盖,利润就会被两头挤压;而消费者对“有机”认知仍停留在“更健康”,对“为什么更健康”一无所知,导致溢价根基薄弱。

解决方案藏在“产地溯源+专家背书”的组合拳里。

第一步,把溯源做得像纪录片。抖音头部品牌“杞里香”在2025年春天上线“24小时慢直播”,镜头对准宁夏中卫的桑园:凌晨4点采摘、9点自然晾晒、下午2点人工除杂、傍晚充氮锁鲜。直播七天,带动同款有机桑椹干销售额环比暴涨312%,评论区高频出现“看得见的放心”“像追综艺一样追桑椹干”。

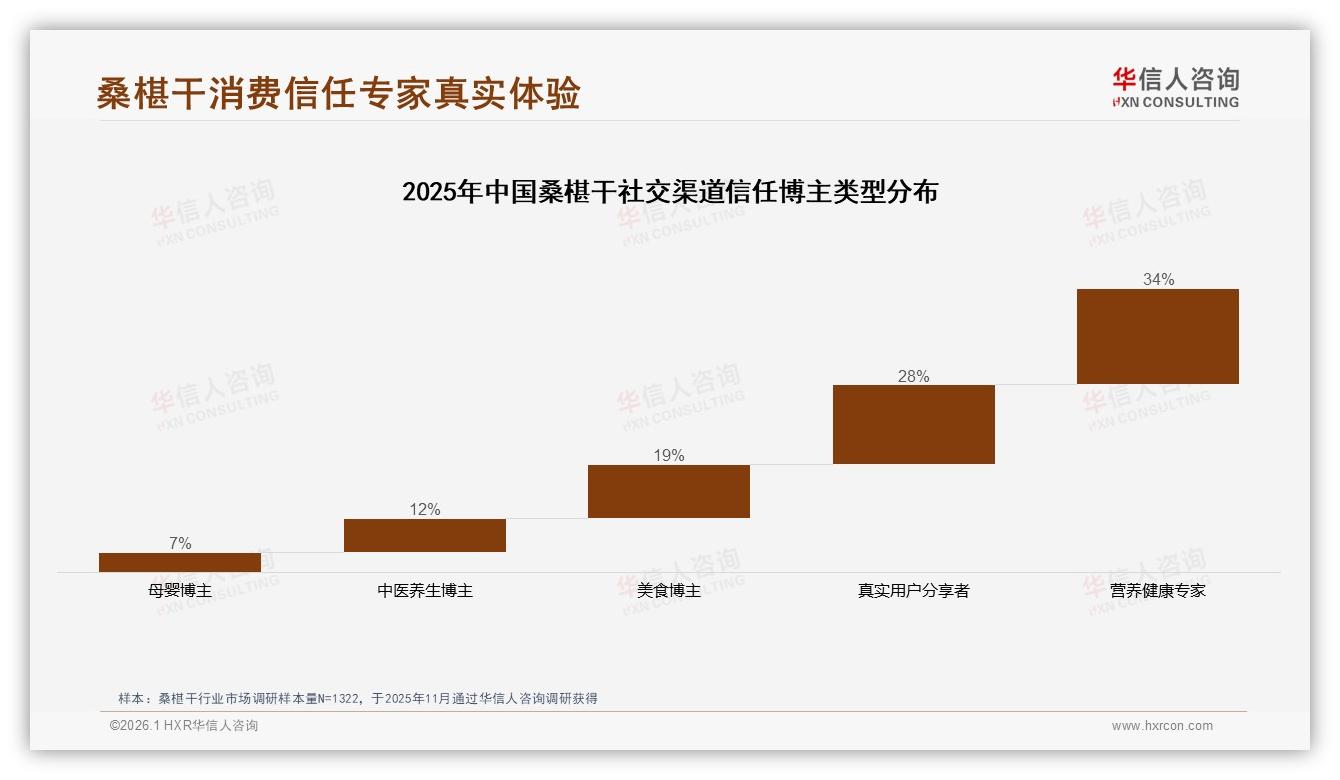

第二步,让专家走进朋友圈。华信人调研显示,34%的消费者最信任“营养健康专家”,远高于美食博主的19%。于是,新锐品牌“桑小匠”携手注册营养师刘丹,推出“一周桑椹食谱”:早餐配燕麦、午后搭白茶、睡前和牛奶打成紫色拿铁。每条朋友圈都附上中国营养学会出具的“花青素含量≥32mg/100g”检测报告,三周后,品牌搜索指数飙升220%,复购率从52%抬到68%。

数据来源:华信人咨询《2025年中国桑椹干市场洞察报告》

数据来源:华信人咨询《2025年中国桑椹干市场洞察报告》

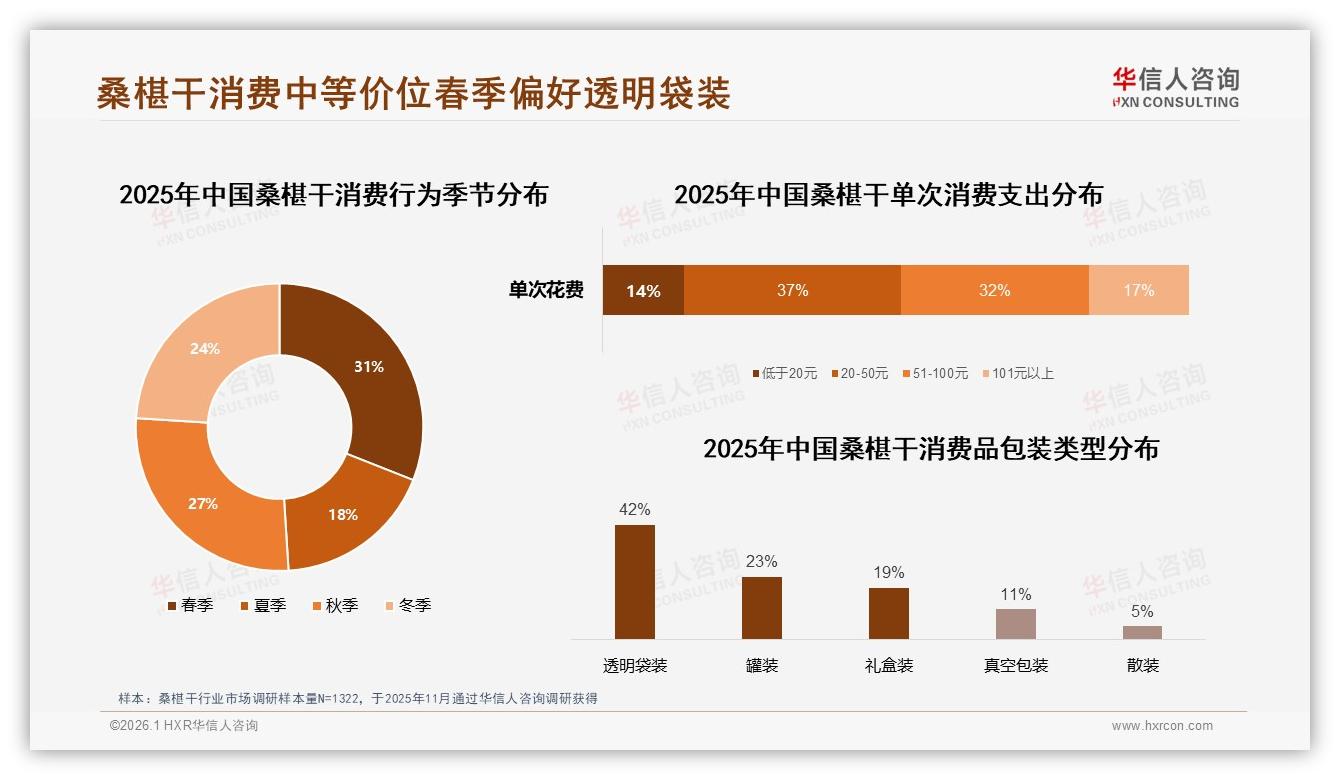

第三步,用“季节+场景”放大刚需。春季是桑椹干销售双峰中的第一峰,占比31%。品牌“果之初”把250克家庭装拆成7小袋,打出“一周护眼计划”概念,联合眼科医生做直播,强调“每天10颗,补充叶黄素”,上市两周就卖断货。消费者林琳留言:“原本只想买零食,却被种草成护眼刚需,生怕错过春天这波花青素。”

数据来源:华信人咨询《2025年中国桑椹干市场洞察报告》

数据来源:华信人咨询《2025年中国桑椹干市场洞察报告》

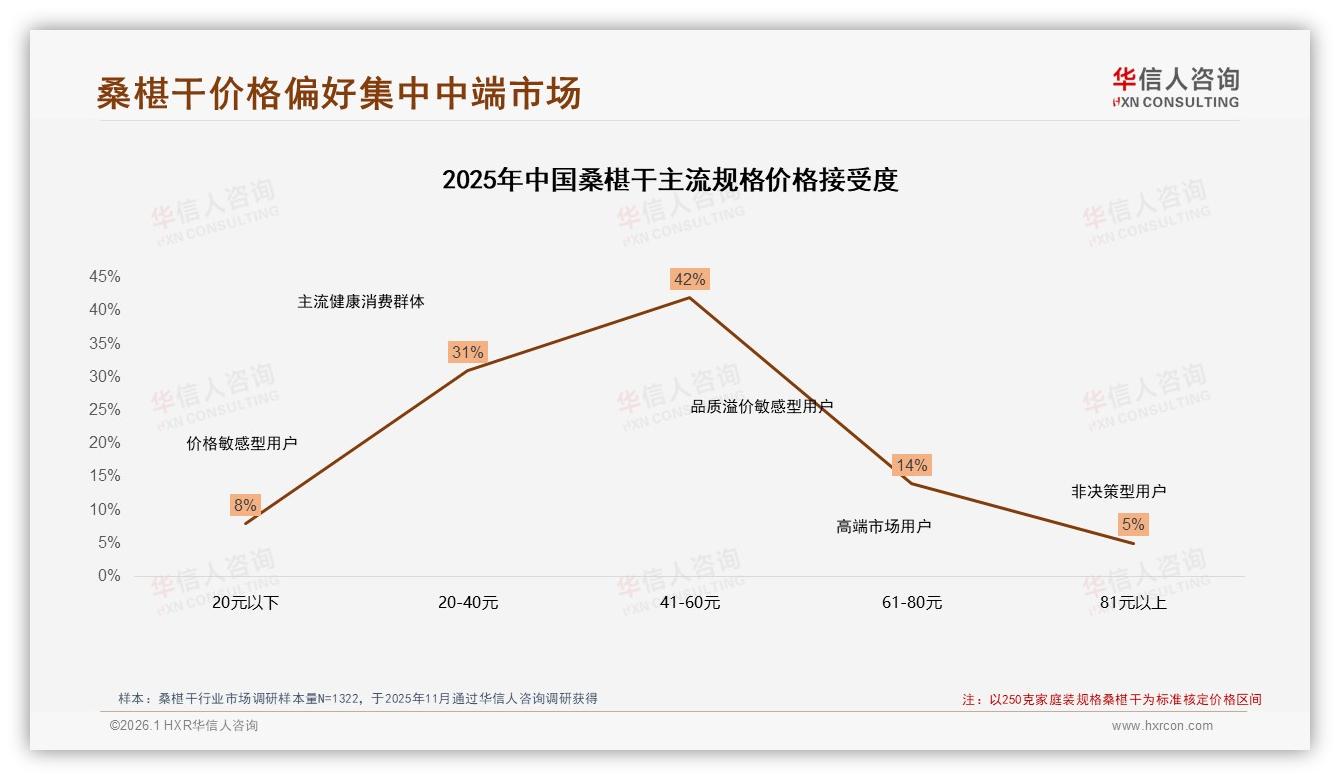

当溯源、专家、场景三管齐下,溢价难题开始松动。华信人价格接受度模型显示,在“看见产地+专家背书”双重信息刺激下,消费者对81元以上高价位接受度从5%提升到11%,足足翻了一倍多。别小看这6个百分点,它让高端桑椹干市场一年多出近8000万元想象空间。

数据来源:华信人咨询《2025年中国桑椹干市场洞察报告》

数据来源:华信人咨询《2025年中国桑椹干市场洞察报告》

展望2026,赛道仍将继续分化:低端价格带(<20元)仍占40%销量,却只能靠流量和促销换周转;中端20-60元区间会涌入更多“无添加糖+产地溯源”的国产新玩家;而>66元的高端带,真正的竞争门槛不再是“有机”本身,而是“谁能把有机故事讲成生活方式”。

正如李蔚所说:“下一轮洗牌,胜出的一定不是最有证书的,而是最会让消费者相信‘有机=我的日常必需’的品牌。”当国产桑椹干把94%份额的底盘稳住,再把23%有机偏好转化为持续溢价,进口品牌想翻盘,恐怕只剩一条窄路——把故事讲得更动人,把价格压得更狠,把产地搬得更近。而中国市场,永远欢迎下一个能把紫色小果子变成金色生意的破局者。