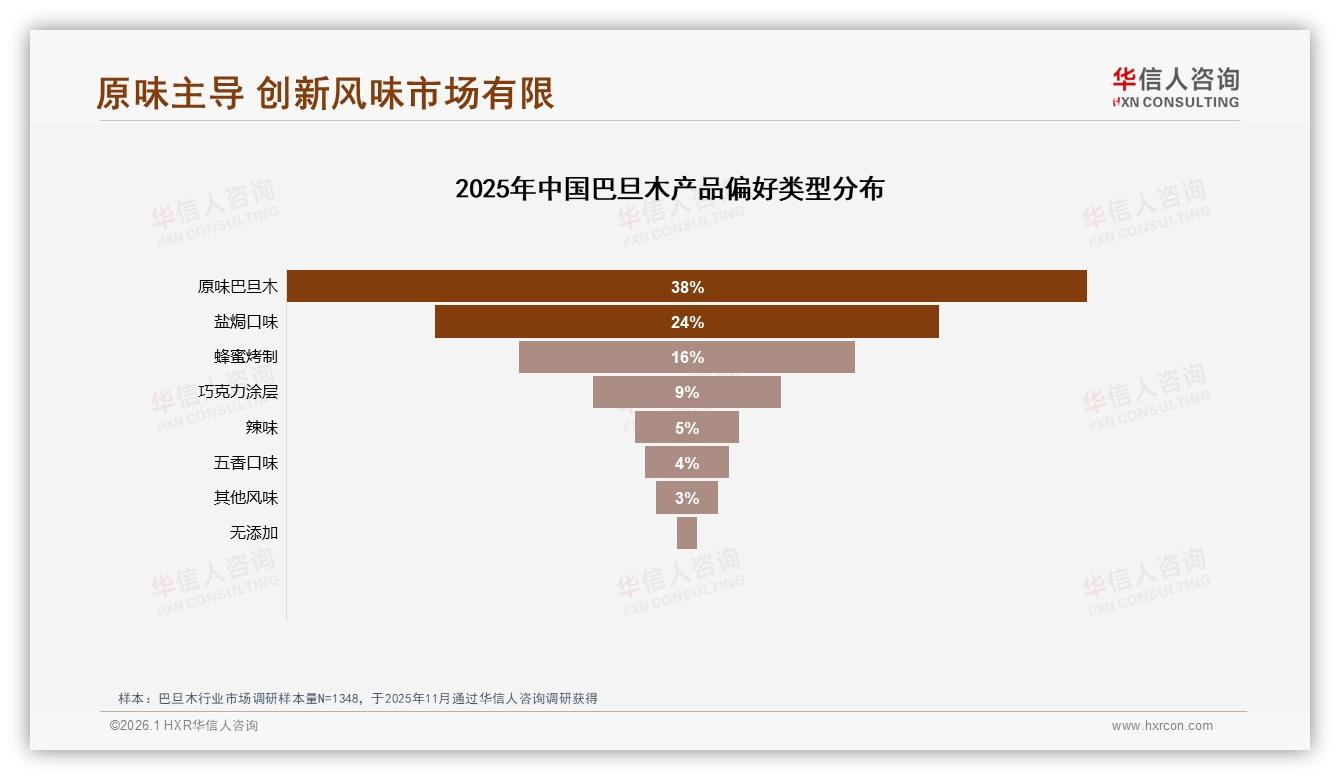

“我咬开那颗新出的麻辣奶油巴旦木,第一口就后悔了——辣椒碎盖住了坚果香,吃完手指一层红油,像在啃辣条。”90后白领林潇潇在小红书吐槽的这条帖子,意外收获3.2万点赞。评论区里,同感的网友排队晒图:抹茶白巧味甜到发腻、青柠芥末味呛到流泪、芝士火鸡味咸得发苦……“创新”一不小心成了“踩雷”。《2025年中国巴旦木市场洞察报告》显示,原味仍以38%的压倒性占比稳居口味C位,而曾被品牌寄予厚望的巧克力涂层仅9%,辣味、五香更是只有5%和4%。当企业把30%研发费用砸进猎奇风味时,消费者却用钱包投票——经典永不过时。

数据来源:华信人咨询《2025年中国巴旦木市场洞察报告》

数据来源:华信人咨询《2025年中国巴旦木市场洞察报告》

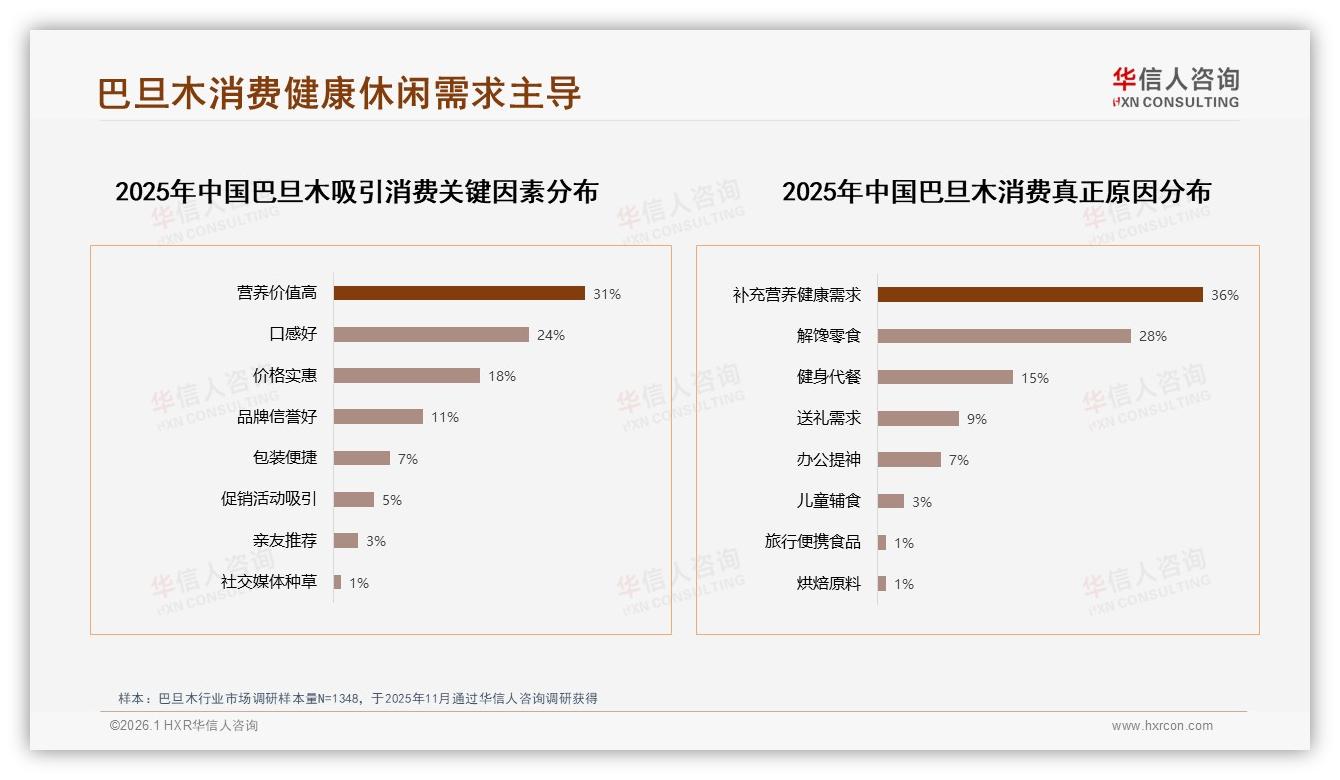

华信人咨询分析师王珂在电话那头苦笑:“我们追踪了200多款新品,发现非传统口味18个月内的退市率高达30%,是原味线的3倍。”更棘手的是,社交媒体的放大效应让“踩雷”成本指数级上升。一条“别买XX味”短视频,就能让品牌三个月销量掉15%。消费者不是拒绝新鲜,而是拒绝“添加剂掩盖本味”的新鲜。调研中,24%的人把“口感好”列为购买首因,所谓“好口感”并非多重调味,而是“能吃到坚果本来的奶油甜香”。

于是,赛道里出现有趣的分化:一边是头部品牌急刹“重口味”车,把SKU从27个砍到12个;另一边,中小厂押宝“轻调味”——少糖盐焗、蜂蜜轻烤、陈皮微咸,把添加量降40%,让巴旦木原香站在C位。结果如何?某新锐品牌上线“轻盐焗”两个月,复购率冲到62%,比自家上一款“焦糖芝士”高出18个百分点。

数据来源:华信人咨询《2025年中国巴旦木市场洞察报告》

数据来源:华信人咨询《2025年中国巴旦木市场洞察报告》

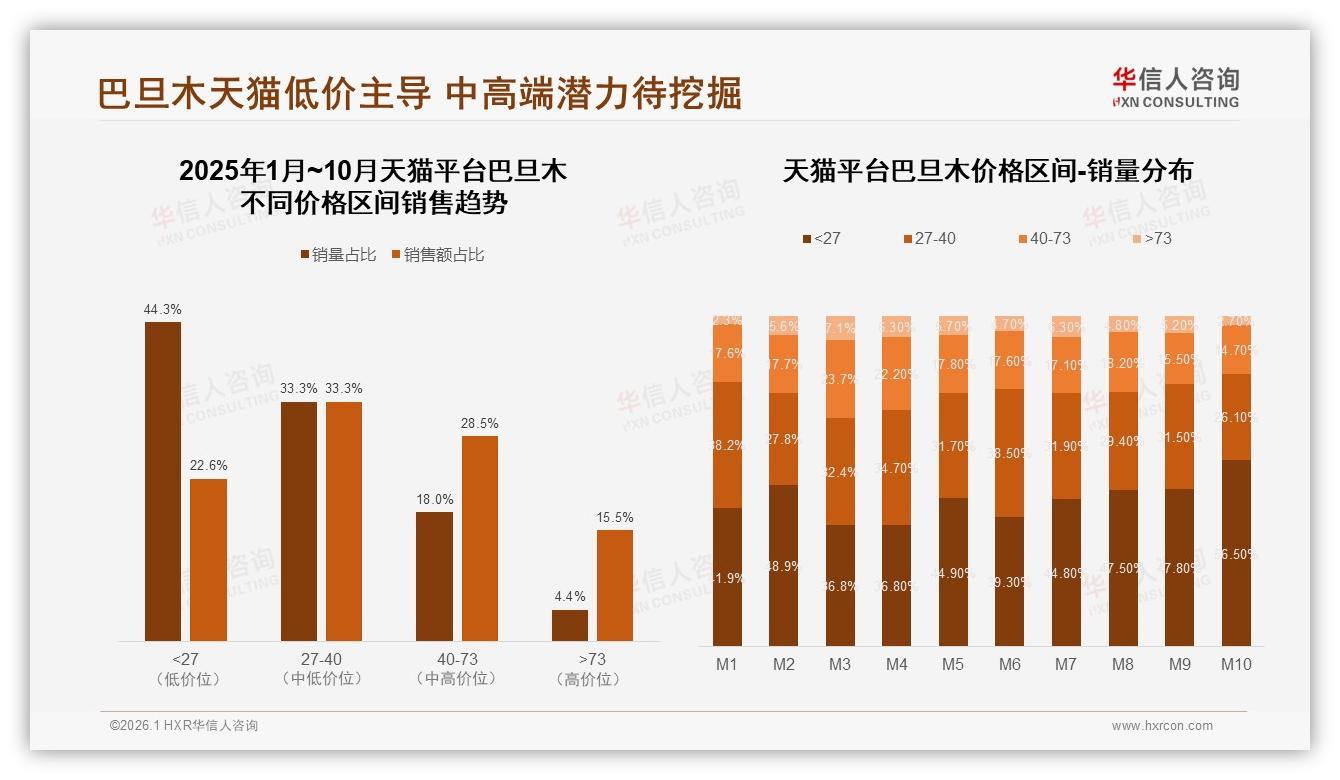

“轻调味不是回到原点,而是把‘创新’藏在减法里。”王珂给出测算:采用“原味+轻调味”双轨策略,可把新品失败率从30%降到10%,同时中端价位27-40元带的销售额占比能从33.8%提升至45%,直接改善毛利。数据显示,京东平台该价位段销量占比已达44.5%,是利润最肥厚区间;抖音却仍以75.6%的低价盘(<27元)走量,轻调味正好帮抖音商家把客单价悄悄抬上去,而不吓跑价格敏感党。

数据来源:华信人咨询《2025年中国巴旦木市场洞察报告》

数据来源:华信人咨询《2025年中国巴旦木市场洞察报告》

但挑战远不止口味。下午三点,广州天河写字楼电梯口,90后宝妈周婷边刷手机边把一包原味巴旦木塞进宝宝辅食袋,“配料表只有巴旦木,才敢给娃吃。”健康叙事已深入母婴场景——36%消费者购买理由是“补充营养”,高于“解馋”的28%。当品牌还在争论“麻辣or蜜糖”时,用户已经升级到“无添加、低钠、儿童可用”的苛刻标准。那些五颜六色的重口味,瞬间显得“不够友好”。

数据来源:华信人咨询《2025年中国巴旦木市场洞察报告》

数据来源:华信人咨询《2025年中国巴旦木市场洞察报告》

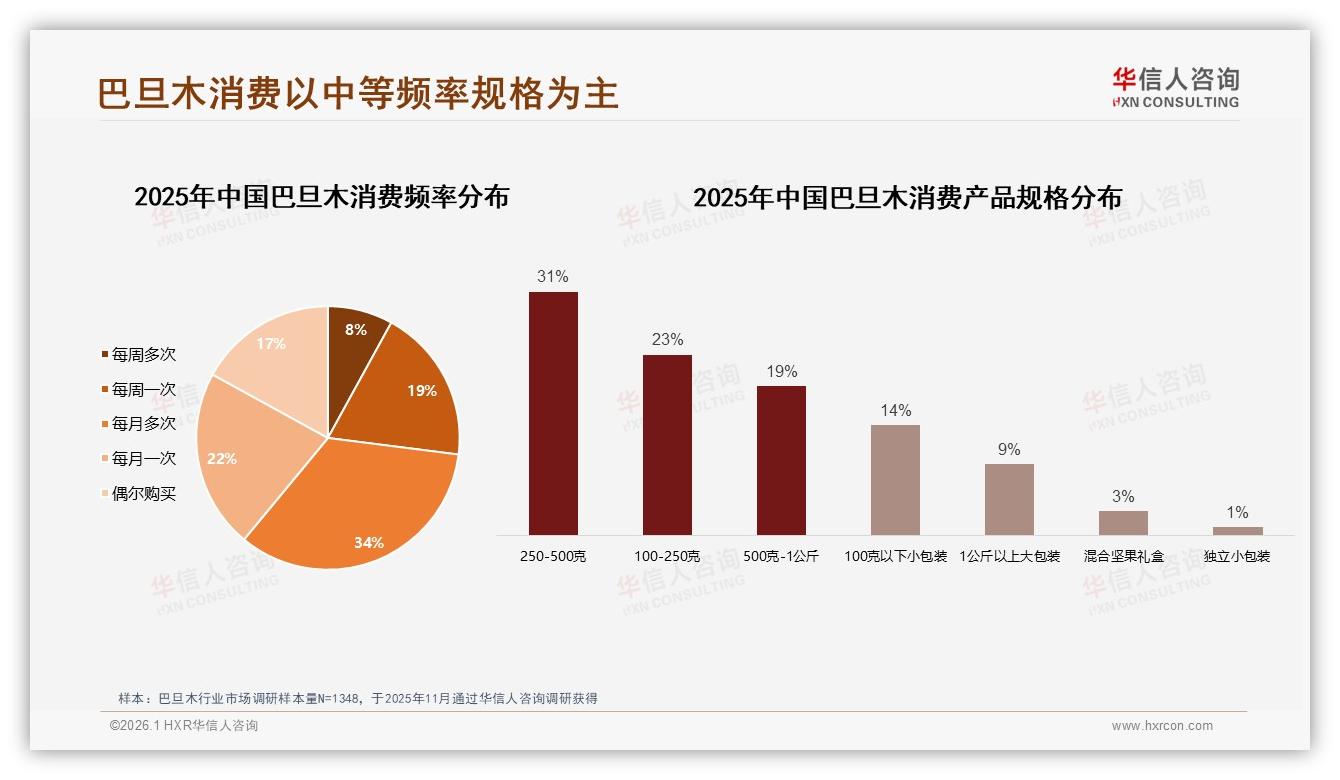

痛点随之浮出水面:轻调味对原料等级要求更高,一级仁成本比三级仁贵18%,而低价区间竞争惨烈。怎么办?答案藏在“场景溢价”里。调研显示,250-500克中规格占31%,是家庭囤货主流;但独立小包装增长率高达46%,办公“防饿包”、健身“能量包”把克单价悄悄抬上去。某品牌推出20克×7条的“每日轻盐装”,定价29.9元,折合每百克价格比传统500克袋装贵42%,却因“控量无负担”月销破50万盒。

数据来源:华信人咨询《2025年中国巴旦木市场洞察报告》

数据来源:华信人咨询《2025年中国巴旦木市场洞察报告》

“未来三年,巴旦木的竞争将是‘原味基本盘+轻调味溢价盘’的复合战争。”王珂预测,到2027年,轻调味系列将占整体销量25%,贡献35%的销售额,而重口味会收缩到5%以内。渠道端也能看到信号:天猫27元以下销量占比从年初41.9%飙升至56.5%,消费降级与升级同步发生——价格敏感的人更敏感,品质敏感的人愿为“少一点调味、多一点本味”付溢价。

数据来源:华信人咨询《2025年中国巴旦木市场洞察报告》

数据来源:华信人咨询《2025年中国巴旦木市场洞察报告》

故事的最后,林潇潇又发了一篇更新:“被评论区安利了轻盐味,终于吃到了巴旦木原来的甜,决定回购。”这条帖子点赞1.5万,评论区里,品牌官号悄悄置顶:“感谢提醒,重口味系列我们已停产,轻盐焗2.0本周上线,钠含量再降15%。”

市场用38%的原味偏好告诉品牌:创新不是堆叠,而是雕刻;不是加法,而是减法。在健康焦虑与口味疲劳的双重夹击下,谁能把“轻调味”做成“轻负担”,谁就能抓住下一轮增长门票。毕竟,当消费者开始为“少一点”买单,真正的“多”才会发生——多一点复购、多一点利润、多一点可持续的未来。