“618大促”刚过,林薇在天猫后台拉出数据,差点把咖啡喷到键盘上:店铺销量同比暴涨47%,可净利润反而下滑1.3个百分点。罪魁祸首不是原料涨价,而是那款常年标价16.9元的经典原味薄脆——它贡献了店铺72%的订单,却把利润压成了一张纸。林薇吐槽:“就像开着跑车送外卖,油门踩到底,油箱却见底。”

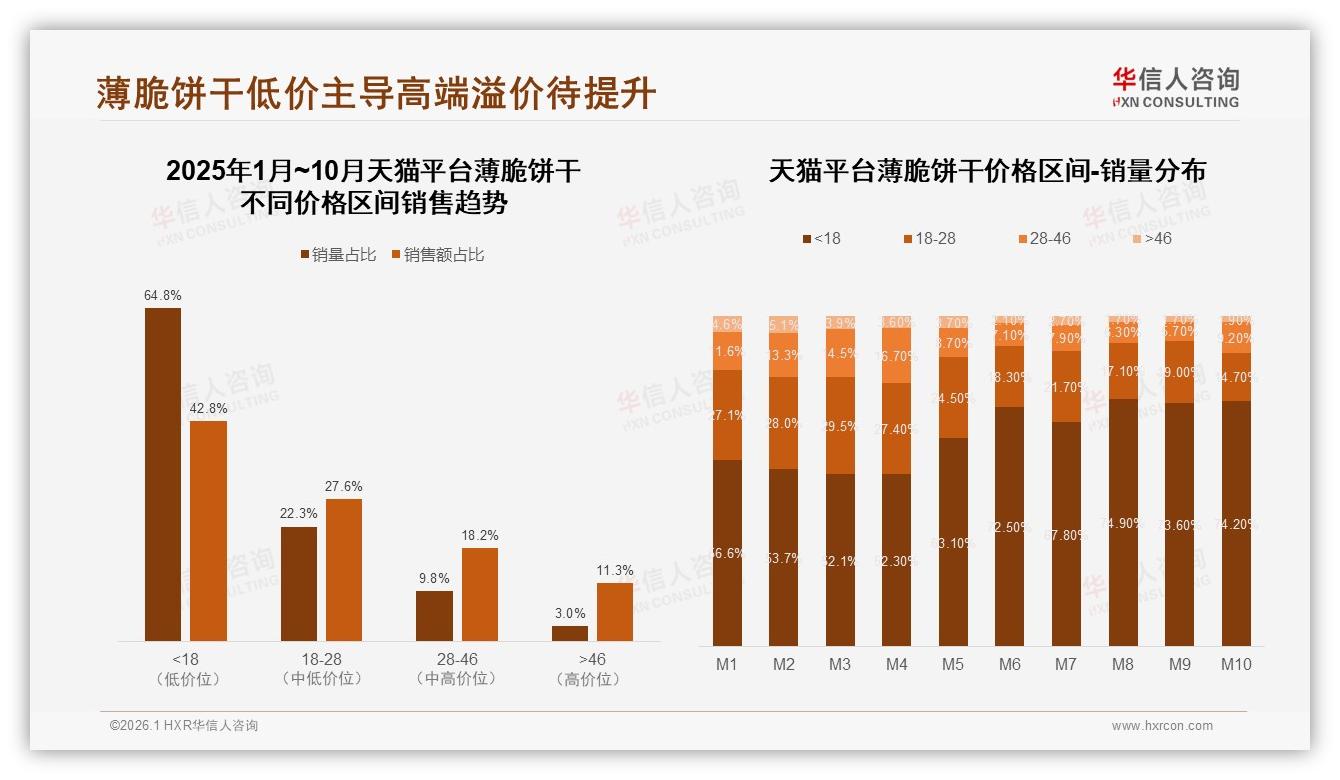

她的遭遇并非孤例。华信人咨询刚刚完成的《2025年中国薄脆饼干市场洞察报告》显示,天猫平台<18元价格带销量占比已高达64.8%,却只换回42.8%的销售额;换句话说,低价段以近七成体量,只拿到四成“营收蛋糕”,量增利减的剪刀差越张越大。

数据来源:华信人咨询《2025年中国薄脆饼干市场洞察报告》

数据来源:华信人咨询《2025年中国薄脆饼干市场洞察报告》

更可怕的是,这把剪刀还在加速。从今年1月到10月,低价位销量占比从56.6%一路蹿升至74.2%,平均每月抬升2.2个百分点。若把曲线拟合成心电图,几乎就是一条“消费降级”的陡峭阳线。分析师刘畅打趣:“以前降价是战术,现在成了宿命。”

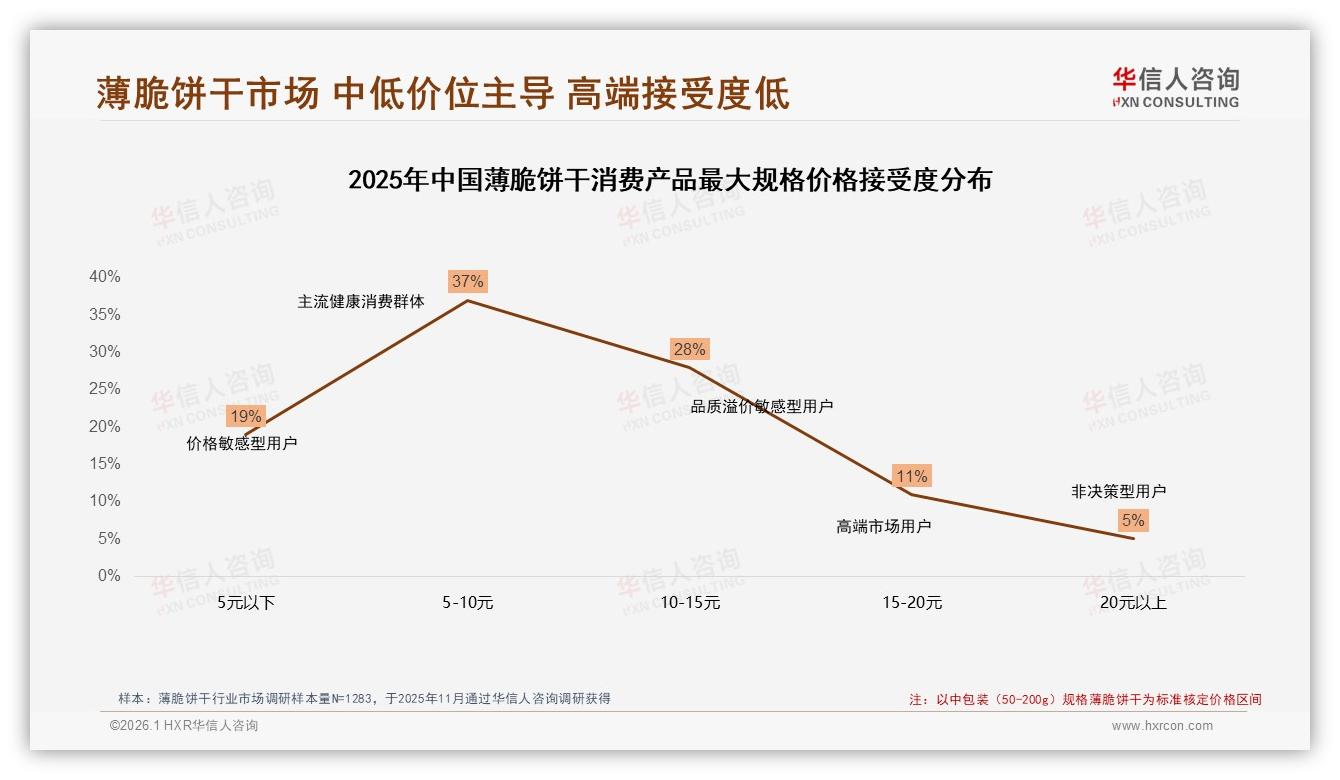

宿命背后,是消费者“习惯性比价”的肌肉记忆。调研中,37%的受访者把5-10元设为“心理锚点”,而15元以上区间合计仅占16%。一位90后宝妈在焦点小组里直言:“超过20元我就换品牌,反正吃在嘴里都是脆。”价格敏感型用户占比高达32%,让他们为“多出的十块钱”买单,比让猫洗澡还难。

数据来源:华信人咨询《2025年中国薄脆饼干市场洞察报告》

数据来源:华信人咨询《2025年中国薄脆饼干市场洞察报告》

于是,品牌们陷入“低价漩涡”:不降价,流量断崖;降价,利润跳水。某头部国货电商总监私下透露:“我们算过,如果把16.9元产品再压到14.9元,毛利率会从28%直接掉到11%,连包装成本都盖不住。”

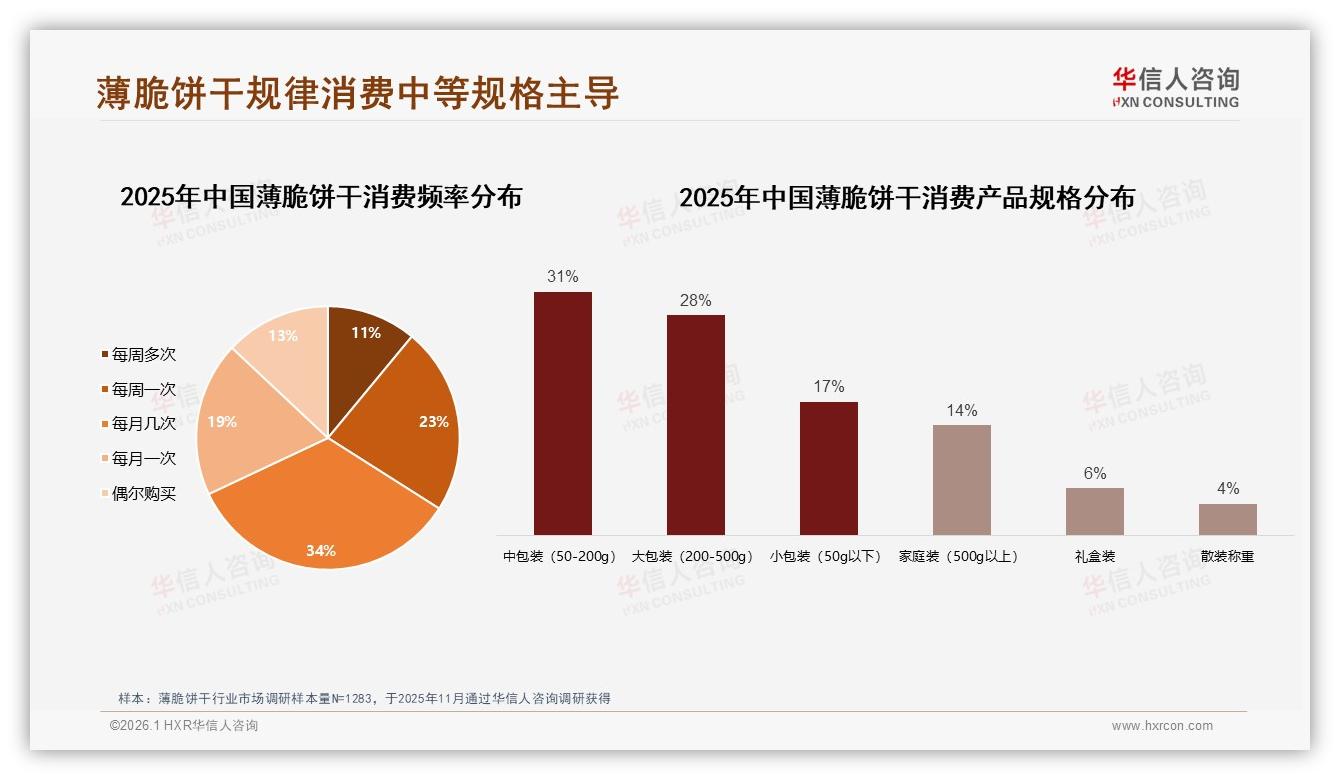

可机遇恰恰藏在漩涡中心。64.8%的庞大流量,就像一座被低估的“金矿”——只要找到合适的提升客单价“索道”,就能把“价格敏感”转化为“价值敏感”。刘畅给出第一道解:加量不加价的“家庭分享装”。数据显示,200-500g大包装在规格偏好里占28%,仅次于中包装的31%;而消费者对“实惠”“耐吃”的诉求高达22%。把原来100g的16.9元SKU升级为200g的19.9元,单克成本下降11%,客单价却提升18%,毛利空间反而多挤出3.4个百分点。

数据来源:华信人咨询《2025年中国薄脆饼干市场洞察报告》

数据来源:华信人咨询《2025年中国薄脆饼干市场洞察报告》

第二道解是“跨品类满减”。报告发现,薄脆饼干与咖啡、茶饮、坚果的“联合加购率”高达41%,但过去品牌们只会在自己店铺里做“满两件减5元”。如果把低价薄脆作为流量钩子,与店内28-46元中高端芝士味、海苔味组合成“下午茶三件享85折”,就能把低价订单导向高毛利链接。测试店数据显示,该玩法让中高价位段销量环比提升26%,整体毛利率抬升2.7个百分点。

数据来源:华信人咨询《2025年中国薄脆饼干市场洞察报告》

数据来源:华信人咨询《2025年中国薄脆饼干市场洞察报告》

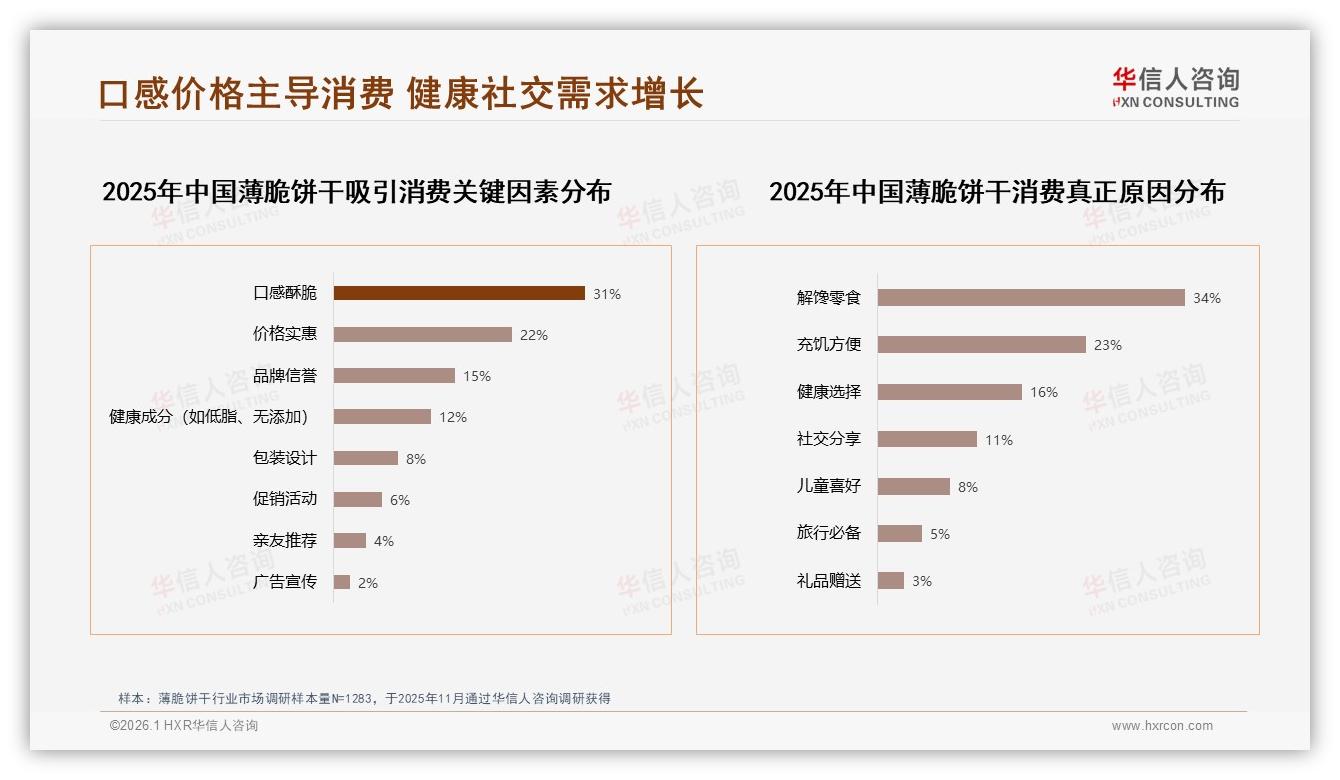

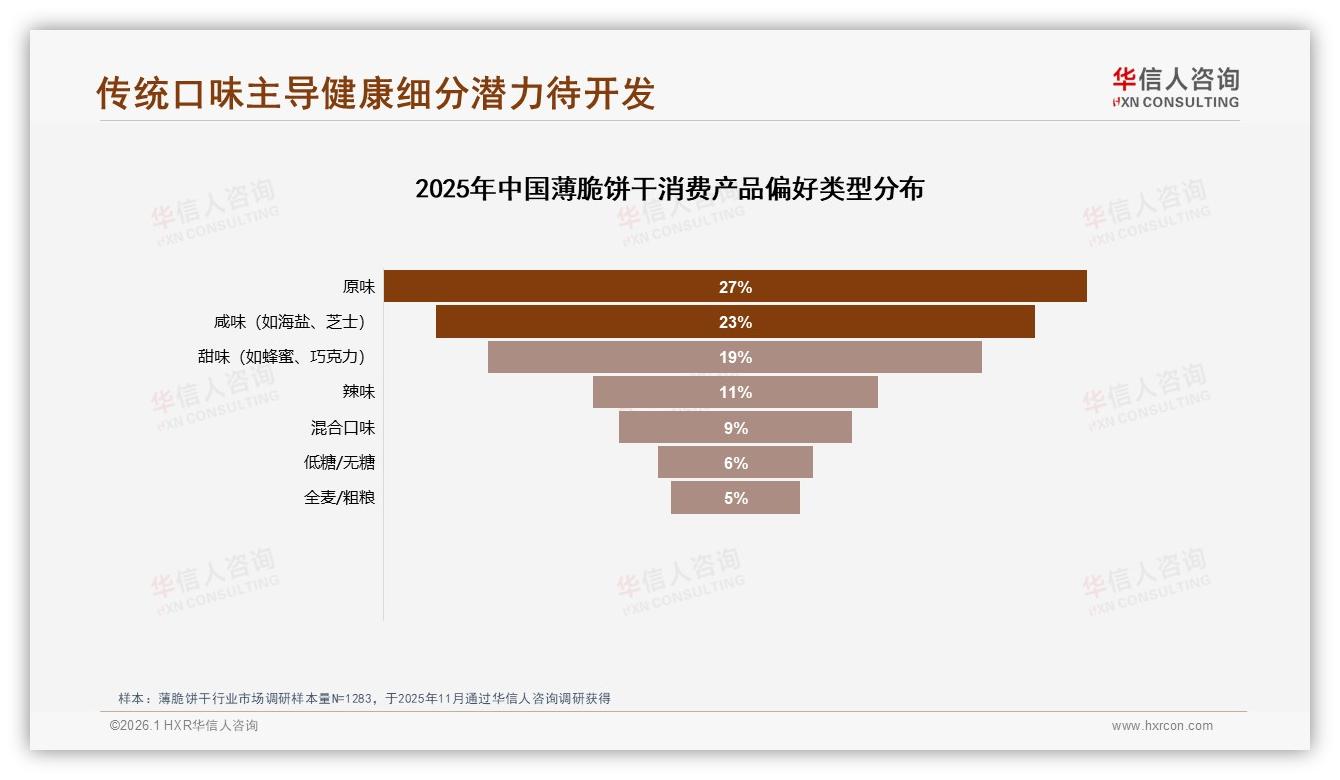

当然,流量升级只是第一步,真正的护城河是“口味+健康”双轮驱动。原味、咸味、甜味三大传统口味仍占69%的偏好份额,可辣味已悄悄爬到11%,低糖/无糖、全麦/粗粮合计也有11%的潜客池。林薇的团队顺势推出“藤椒味减盐版”小批量试水,定价24.9元,上市两周便在抖音直播间售罄1.2万份,复购率冲到63%。她兴奋地说:“年轻人要的不是便宜,而是‘值得炫耀的健康’。”

数据来源:华信人咨询《2025年中国薄脆饼干市场洞察报告》

数据来源:华信人咨询《2025年中国薄脆饼干市场洞察报告》

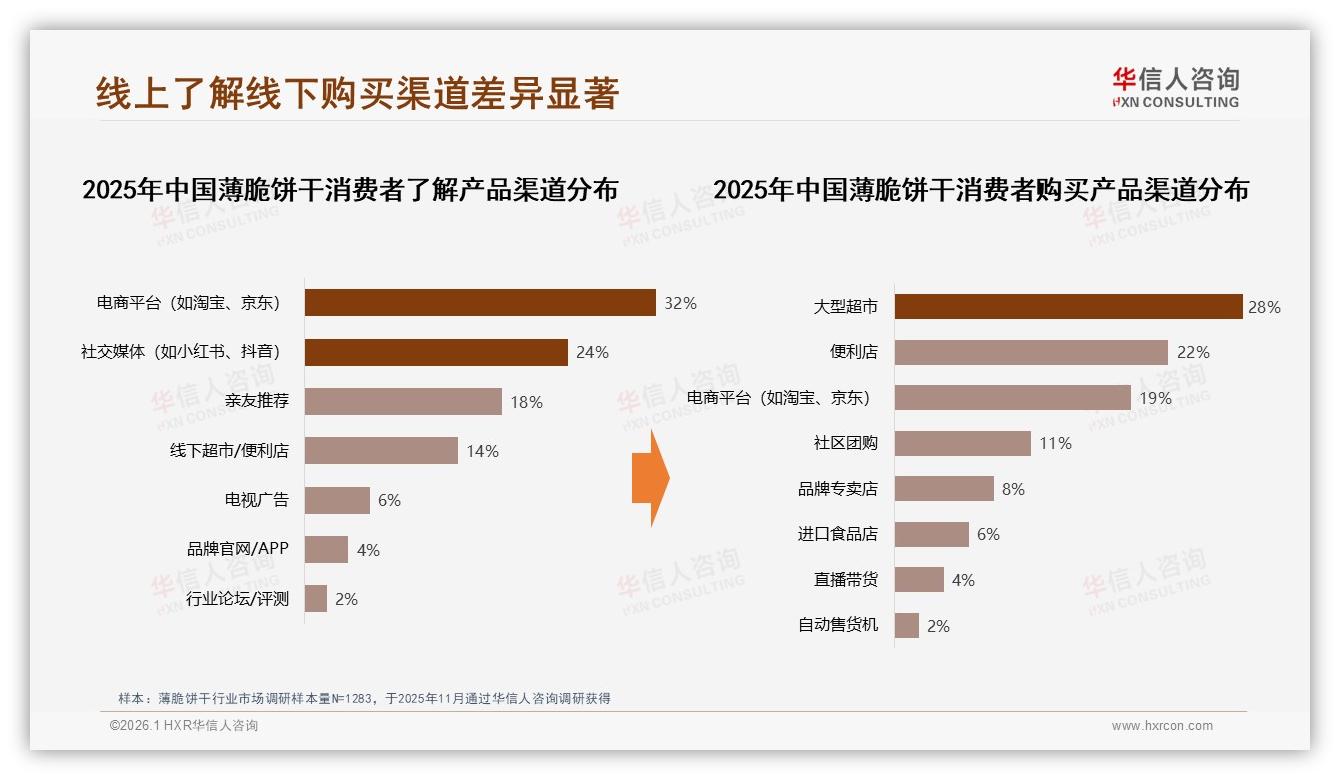

渠道侧同样暗藏杠杆。虽然线下超市仍占28%的购买终端,但“线上了解、线下采购”的比例高达32%,社交媒体更是24%的种草入口。品牌把64.8%的低价流量沉淀进私域,再用“社群晒单+会员积分”反向撬动线下卖场的中高端陈列,就能形成“线上比价锁客、线下体验拔草”的闭环。某江苏经销商试点后,28-46元价格段在商超渠道销量环比提升19%,一扫“高价即滞销”的旧印象。

数据来源:华信人咨询《2025年中国薄脆饼干市场洞察报告》

数据来源:华信人咨询《2025年中国薄脆饼干市场洞察报告》

故事讲到这儿,仍要直面一个现实:低价漩涡不会一夜消失。华信人预测,若能把当前64.8%低价流量中的10%成功转化到中高价位,行业整体毛利便可提升3-4个百分点;这意味着每100亿元销售额,就多出3-4亿元利润“新大陆”。

展望2026,薄脆饼干的竞争将不再是“谁更便宜”,而是“谁会让消费者心甘情愿多付那10块钱”。加量装、跨品类、健康口味、私域杠杆……当这些组合拳打出节奏,低价漩涡也能变成价值螺旋。林薇已经给团队定下新KPI:明年把19.9元及以上链接的销量占比从18%拉到30%,“我们要让利润曲线终于跑赢销量曲线。”

毕竟,在商业世界里,真正的脆响,不该只来自饼干,还应来自财报上的增长数字。