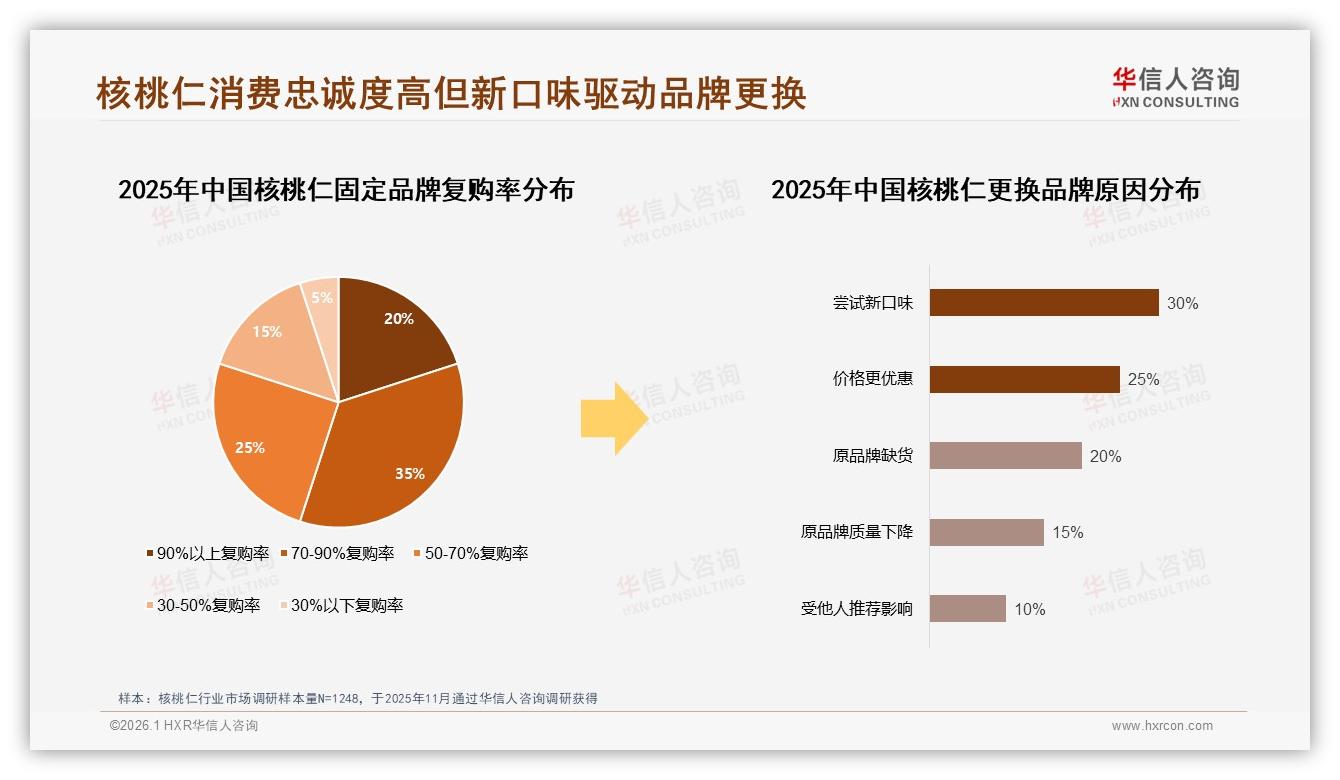

“我吃了三年原味核桃仁,现在打开罐子就想起加班的凌晨,嘴里全是木渣味。”28岁的上海广告策划人周潇潇在调研访谈里一句话,道出了整个核桃仁行业的隐忧——高复购≠高忠诚,味蕾疲劳正悄悄撬走三成老客。《2025年中国核桃仁市场洞察报告》显示,35%的消费者年度复购率集中在70%-90%之间,看似稳固,可一旦把镜头拉近,就会发现“尝试新口味”以30%的占比高居品牌流失原因榜首,而原味仍以40%的绝对份额统治货架。一边是老客想逃,一边是新品缺位,口味创新已成品牌“守江山的最后一公里”。

数据来源:华信人咨询《2025年中国核桃仁市场洞察报告》

数据来源:华信人咨询《2025年中国核桃仁市场洞察报告》

数据背后,是无数“周潇潇们”的日常:下午茶时段,25%的白领把核桃仁当能量补丁;晚上追剧,蜂蜜味、椒盐味轮流上场,却仍旧跳不出“甜咸二元对立”。调研中,一位北京程序员甚至把原味核桃仁称作“健康版香烟”——明知有益,却越来越难以点燃热情。当“健康零食”标签无法刺激多巴胺,消费者便用钱包投票:2025年1-10月,天猫平台54%的销量来自29元以下低价带,而中段价位29-54元贡献30.8%销售额,真正支撑利润的却是>99元高端线。价格梯度已就位,口味梯度却迟迟缺位,品牌只能眼睁睁看着老客流向“更懂玩味”的跨界竞品。

数据来源:华信人咨询《2025年中国核桃仁市场洞察报告》

数据来源:华信人咨询《2025年中国核桃仁市场洞察报告》

痛点不止于审美疲劳。报告里,65%的购买者依赖电商平台推荐与社交媒体种草,这意味着“新口味”一旦上线,算法会在48小时内把试吃测评推给相似人群,裂变速度远超传统铺货。抖音数据更直白:2025年9月-10月,低价位销量占比骤降至38.7%,中价位却飙升至39.4%,消费升级只给品牌一次“上新即爆款”的机会,错过窗口,就只能回到低价红海。

机会藏在细节里。消费者愿意为“营养价值高”与“口感好”同时买单,两者合计占比59%;而在不愿推荐的原因中,“口感不符预期”以20%紧随“价格偏高”之后。换言之,只要新口味踩中味蕾G点,溢价空间立刻打开。华信人咨询分析师李蔚指出:“核桃仁的脂肪结构决定了它对风味包裹性强,咖啡、抹茶、麻辣、青柠甚至芝士葱烤都能附着,关键是如何把‘重口味’做得轻盈、把‘猎奇’做得健康。”

解决方案的第一步,是“季节限定+小包装”组合拳。参考美妆行业“口红春季新色”玩法,品牌可在每年3月、9月推出两季限定:春季主打“樱花白巧”“青柠海盐”,清爽低糖;秋季上线“咖啡黑巧”“麻辣藤椒”,用咖啡因与辣椒素强化提神、御寒的功能叙事。每季只卖60天,200克试吃装定价19.9元,降低决策门槛;同时上架“盲盒七味体验包”,把7种20克小袋装进透明“抽屉盒”,既满足社交分享,又收集用户口味偏好数据,为下一轮大货生产提供算法模型。

数据来源:华信人咨询《2025年中国核桃仁市场洞察报告》

数据来源:华信人咨询《2025年中国核桃仁市场洞察报告》

第二步,把“新口味”做成内容事件。报告显示,微信朋友圈与小红书合计占据65%的分享流量,真实用户体验分享占比35%。品牌可在小红书发起30天换味挑战,邀请健身博主用“抹茶核桃仁+酸奶”做早餐,号召“每天换一种味道,记录大脑转速变化”。抖音直播间则设置“味觉弹幕”——观众发送“麻辣”“抹茶”关键词,实时触发后台分拣机器人切换试吃袋,实现“口味即互动”。当新口味成为社交货币,30%的“尝鲜流失率”就会被“打卡回流率”对冲,甚至带动老客复购周期从“每月几次”缩短到“每周一次”。

第三步,用供应链柔性化承接爆款。京东平台数据显示,>99元高端线以34.7%的销量贡献49.4%的销售额,毛利率最高;而抖音同价位段仅3.0%销量、12.9%销售额,说明高端化在内容电商仍有巨大真空。品牌可把“季节限定”中的高复购口味升级为“Pro版”:选用云南纸皮核桃1/2大粒,低温慢烤保留48%不饱和脂肪酸,搭配日本宇治抹茶粉、哥伦比亚冻干咖啡,定价99元/500克,通过抖音商城旗舰直播间首发,限量1万份,售完即切换预售模式。柔性产线+预售制,既制造稀缺,又避免库存积压。

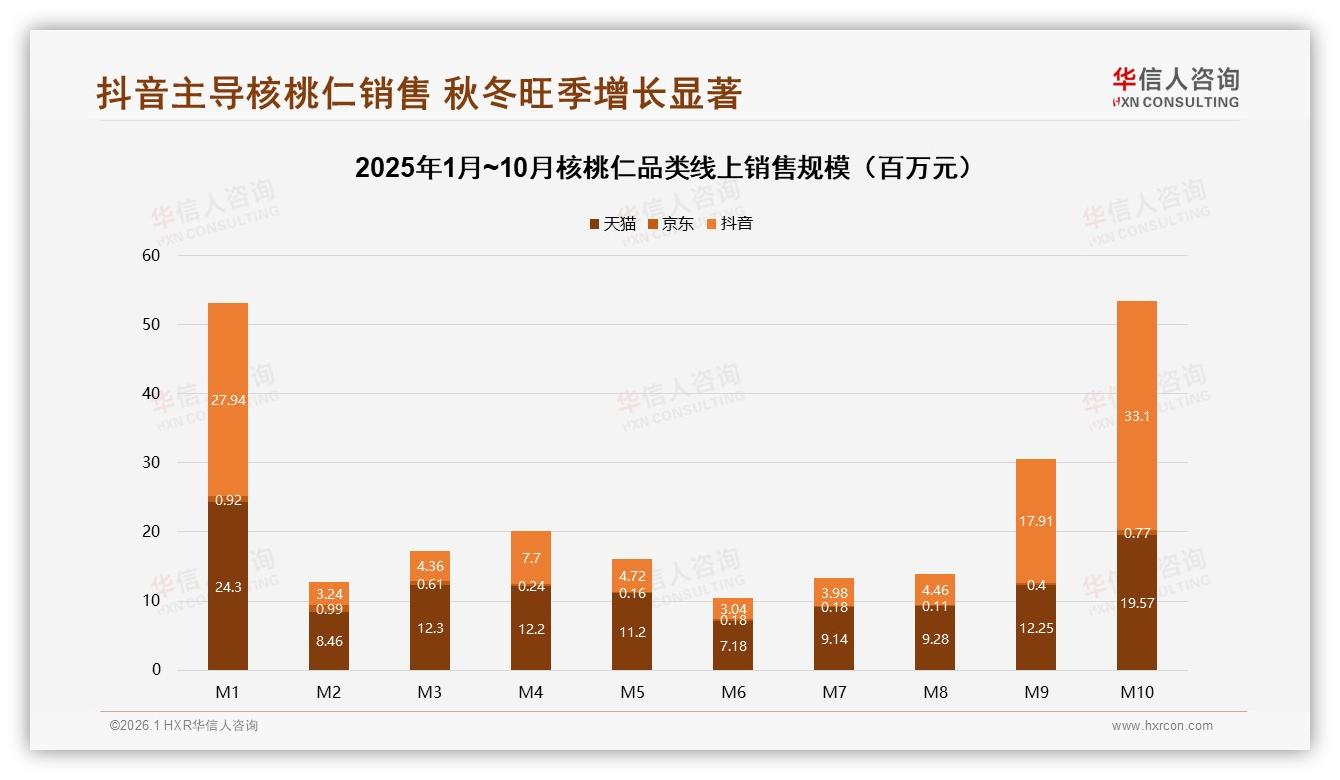

回望2025,核桃仁市场线上规模已达8.8亿元,抖音独占7.5亿,内容电商已成主战场;展望2026,口味创新将决定品牌能否从中低端流量狂欢跃迁至高端价值深耕。正如一位95后消费者在调研问卷里写下的那句“灵魂拷问”:“如果核桃只能补脑,却安慰不了味蕾,那我为什么不选择既补脑又爽脑的零食?”答案,或许就藏在下一颗抹茶麻辣双重奏的核桃仁里。

数据来源:华信人咨询《2025年中国核桃仁市场洞察报告》

数据来源:华信人咨询《2025年中国核桃仁市场洞察报告》

当季节限定的咖啡香在直播间升腾,当盲盒抽屉被“咔哒”一声拉开,当老客因为一抹新奇味道重新点亮“下单”按钮,核桃仁行业才真正完成从“健康刚需”到“快乐刚需”的惊险一跃。70%复购率奠定的基本盘不会消失,30%口味流失率带来的警钟也不会停歇;谁能用新味道把消费者拉回怀抱,谁就能在2026年的秋冬旺季,听见仓库里纸箱“咔咔”堆高的声音——那是老客回归,也是新客落袋,更是中国核桃产业在味觉革命中裂变的生长声。