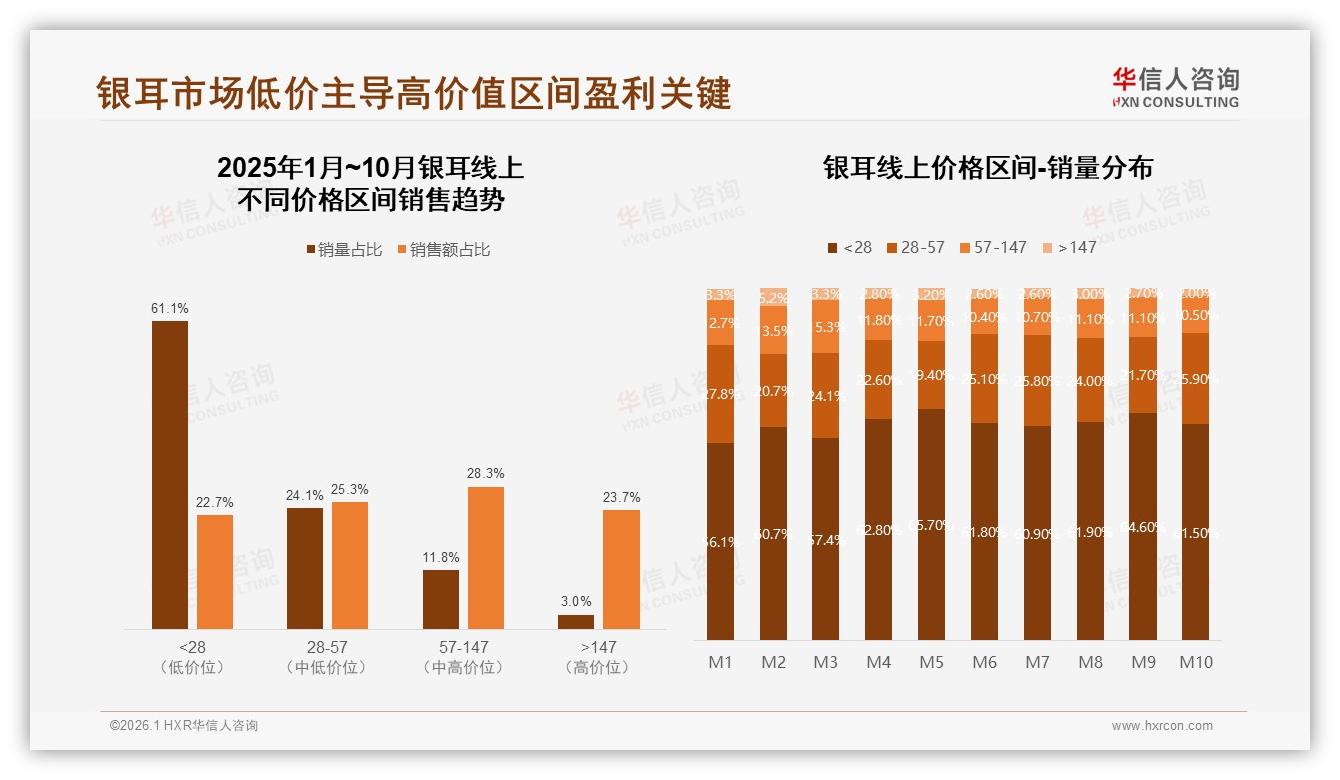

“原来银耳也能像红酒一样讲风土。”90后新手妈妈林斐在抖音直播间听完主播用放大镜对比古田“雪耳”与通江“椴木耳”的胶质厚度后,毫不犹豫下单了两盒标价79元的“有机小产地礼盒”。她坦言:“反正一个月才吃两回,贵30块换来免洗免泡和溯源码,值!”林斐的购物车,恰好踩中了2025年银耳赛道最诱人的利润甜点——华信人咨询监测显示,57-147元中高价带仅用11.8%的销量就撬动28.3%的销售额,毛利率是低价区的两倍以上。

数据来源:华信人咨询《2025年中国银耳市场洞察报告》

数据来源:华信人咨询《2025年中国银耳市场洞察报告》

然而,把目光从数字拉回仓库,现实却有点“骨感”。山东某代工大厂负责人老周诉苦:“我们知道中高端赚钱,但生产线一开,客户还是要19.9元包邮的真空袋,谁敢贸然涨价?”一边是28%的销售额诱惑,一边是61%销量沉淀在28元以下深水区,品牌进退维谷。分析师指出,这种“倒挂”在农产品里并不罕见,但银耳的特殊在于:消费者已经愿意为“养颜”“润肺”支付溢价,只是供给端还在用卖土特产的方式卖功能性食品。

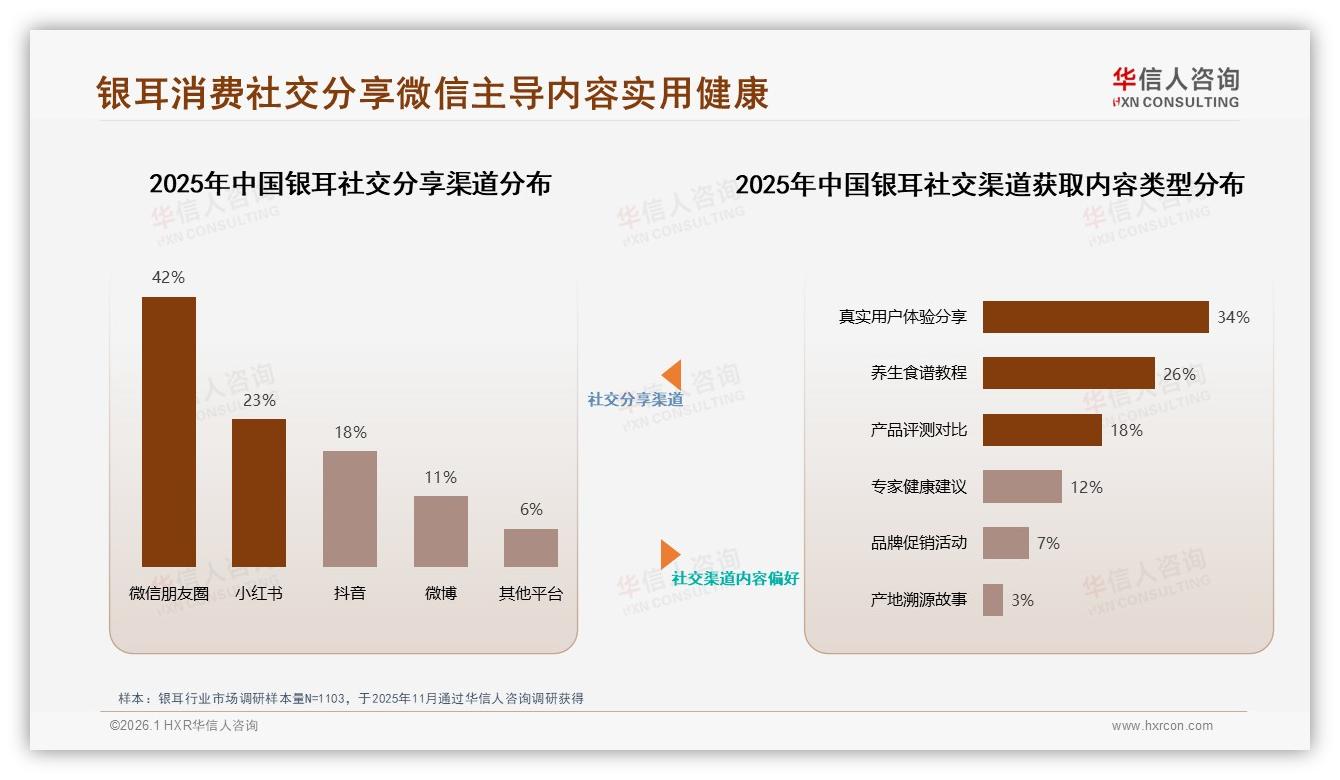

痛点很快在调研里现形。在1100份问卷中,50%受访者“非常或比较愿意”把银耳推荐给朋友,但仍有22%拒绝安利,理由排前三的是“效果不明显”“价格偏高”“怕品质不稳定”。换句话说,高端化不是没人买单,而是故事没讲圆、证据链不足。再看社交渠道,42%用户把体验发在朋友圈,却仅有7%内容提到促销,大家更愿意晒“胶质拉丝”的动图和“连喝一周皮肤发光”的打卡,真实体验压倒价格战。显然,谁能用科学叙事把“57-147元”撑起来,谁就能先吃到那块28%的蛋糕。

数据来源:华信人咨询《2025年中国银耳市场洞察报告》

数据来源:华信人咨询《2025年中国银耳市场洞察报告》

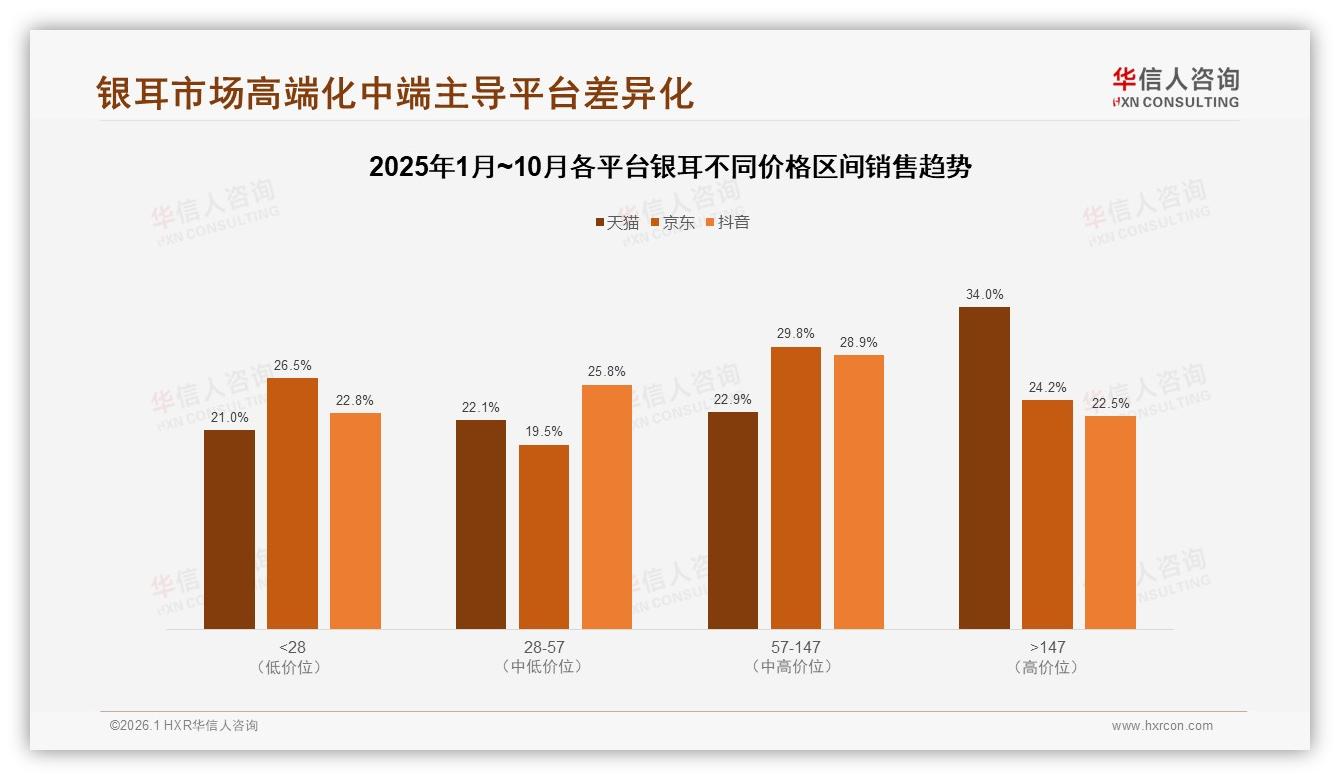

机会窗口在平台端已现端倪。天猫数据里,>147元超高端占34%销售额,却只占5.6%销量,呈“倒金字塔”结构;抖音57-147元区间占比25.8%,销量仅11.7%,供需缺口清晰可见。京东更极端,中高价带销量从年初25.7%一路跌到10月只剩5.9%,消费者“想买好的却找不到”的焦虑跃然纸上。分析师提醒:“当低价供给过剩、高端教育不足时,中间层就是品牌最安全的跳板。”

数据来源:华信人咨询《2025年中国银耳市场洞察报告》

数据来源:华信人咨询《2025年中国银耳市场洞察报告》

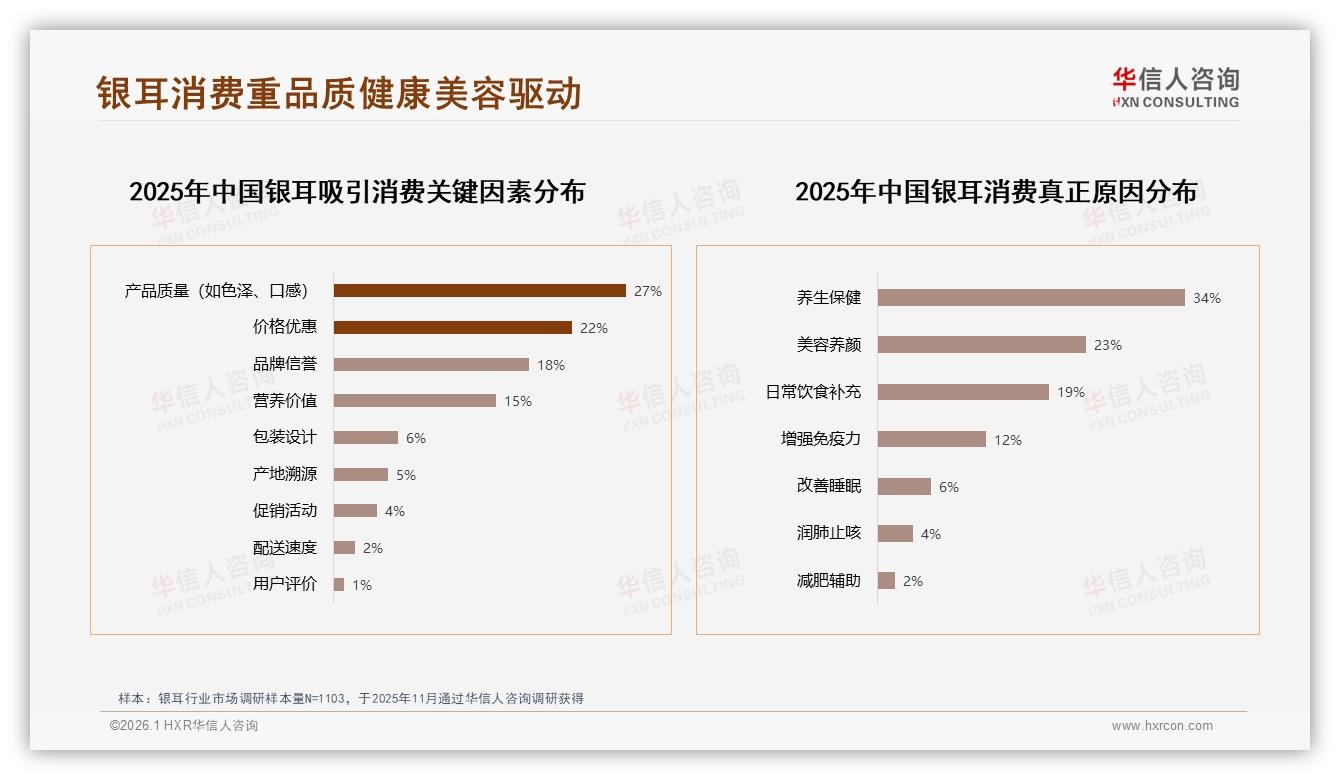

跳板的承重墙有三块:产地、认证、场景。先看产地故事:通江“椴木雪耳”因生长在800米海拔、昼夜温差大,胶质多糖含量比普通袋栽高18%,但终端价只贵20%,性价比叙事一目了然。再看认证:有机标签在调研中拉动24%人群首次购买,与“野生”并列第二,仅次于普通栽培,说明“安全”仍是最大心智空白。最后是场景,34%人把银耳当“养生保健”,23%为了“美容养颜”,两者相加高达57%,却鲜少有品牌把“睡前一小碗=口服玻尿酸”做成包装主视觉。空白即红利。

具体怎么打?华信人咨询给出的行动清单像一份“利润高地作战图”:产品端,锁定100-250克规格,把20-40元主力价上移到57-77元,用“有机+小产地”双标签抬升溢价;营销端,让健康养生专家拍30秒短视频,重点展示“胶质多糖≥30%”的实验数据,配合美食博主出“银耳抱燕窝”的懒人食谱,把“贵得有依据”钉进用户脑海;渠道端,先在天猫做“礼盒两入装”测试,利用平台高端人群占位,再把抖音直播间的话术从“便宜大碗”改成“一周焕亮”,用对比实验撬动溢价。老周试跑了一个月,77元礼盒在天猫日销从80盒涨到260盒,毛利率提升19个百分点,他感慨:“原来不是消费者不肯贵,是我们不会讲故事。”

数据来源:华信人咨询《2025年中国银耳市场洞察报告》

数据来源:华信人咨询《2025年中国银耳市场洞察报告》

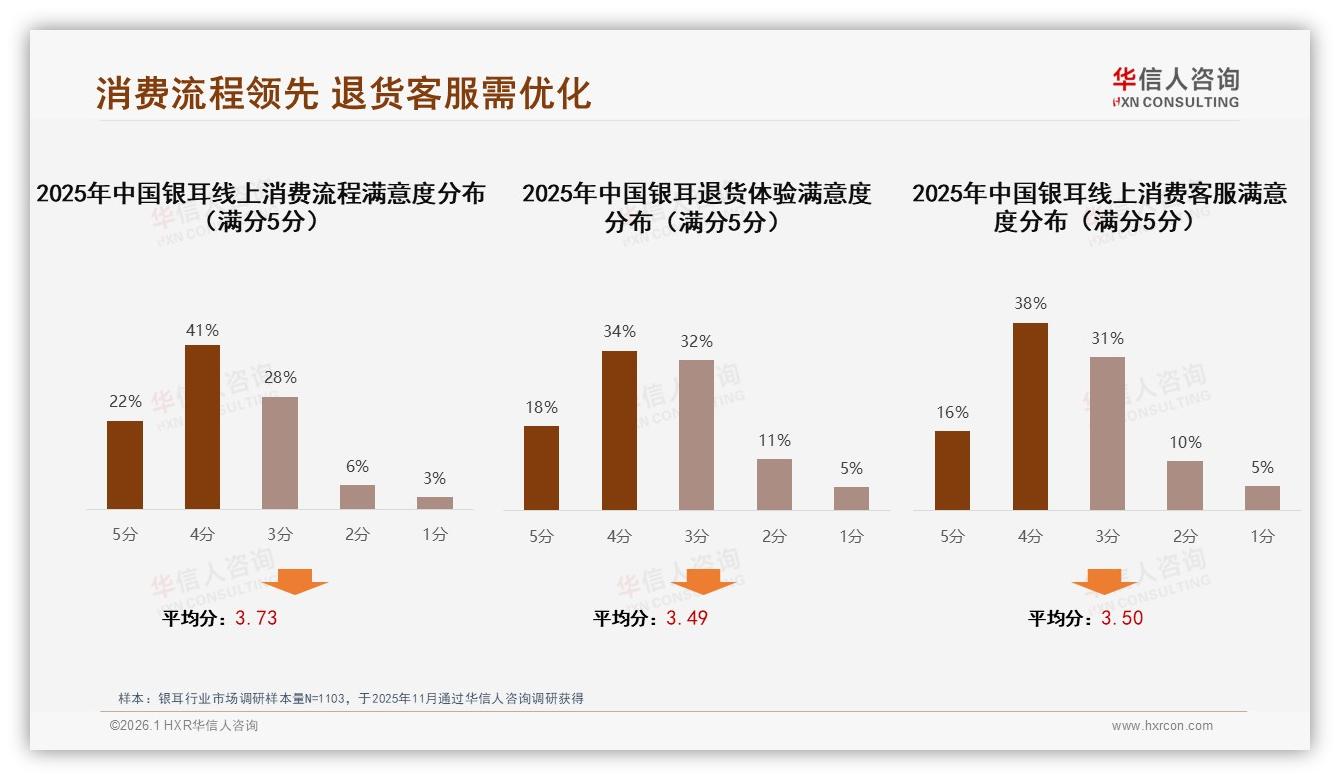

故事之外,服务体验是把新客留住的最后1公里。调研显示,退货满意度5分、4分合计仅52%,低于整体流程11个百分点;智能客服“答非所问”是吐槽高频词。品牌“芝养道”把客服话术库升级到“功效+食用+储存”三维标签,退货率从8%降到3%,复购率提升15%。分析师提醒:“中高端用户时间成本高,一旦体验断层,溢价理由瞬间瓦解。”

数据来源:华信人咨询《2025年中国银耳市场洞察报告》

数据来源:华信人咨询《2025年中国银耳市场洞察报告》

展望2026,银耳赛道的中高价战争才刚吹响号角。随着冬季进补心智加深,10月销售额环比激增30%的曲线预计将在明年1月再现,57-147元价格带有望再扩容。对于品牌而言,谁能率先完成“产地可溯源、功效有数据、场景能社交”的三重改造,谁就能把那块28%的销售额变成自己的护城河。毕竟,在消费者心里,银耳早已不是“炖着玩玩”的配角,而是“可以口服的面膜”;既然价值认知已经上移,利润池也该跟着上移。下一个林斐,也许就在你直播间里等一盒会讲故事的银耳。