“便宜可以,但别让我三天两头跑售后。”凌晨1点,江西赣州的王悦把刚买三个月的足浴盆搬到楼下快递点,申请退货。她选择的是平台销量TOP1、标价36.9元的“气泡按摩款”,评论区清一色“真香”。然而不到90天,加热片罢工、塑料桶身开裂,王悦自嘲:“泡脚泡成‘闹心’。”

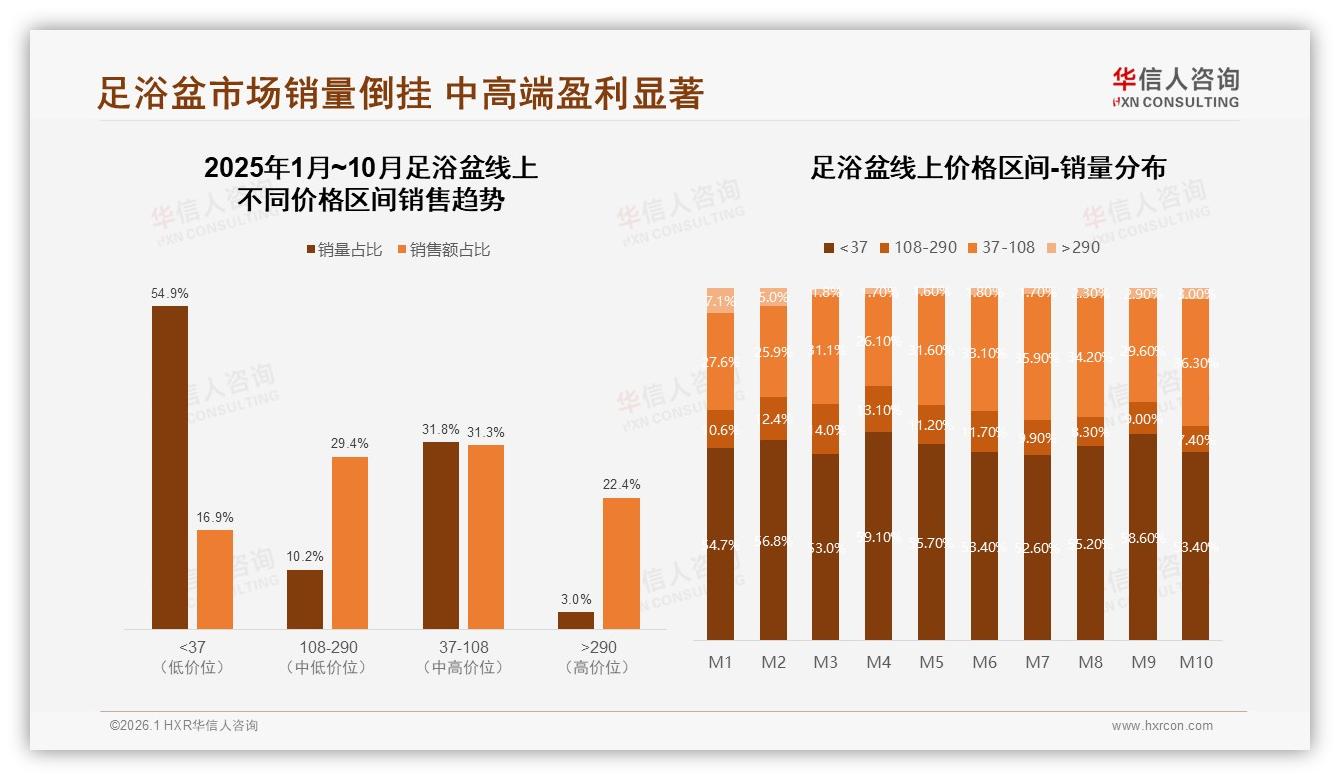

她的遭遇并不是孤例。《2025年中国足浴盆市场洞察报告》显示,低于37元的产品在线上以54.9%的压倒性销量占比横扫市场,却只贡献了16.9%的销售额,价格倒挂触目惊心。换句话说,每卖出两只便宜足浴盆,其销售额还抵不上一只中端款。流量狂欢的背后,是行业利润被“超低价”吞噬的残酷真相。

数据来源:华信人咨询《2025年中国足浴盆市场洞察报告》

数据来源:华信人咨询《2025年中国足浴盆市场洞察报告》

“低价爆款可以快速起量,但利润薄如纸,企业连研发费用都摊不平。”华信人咨询资深分析师李晨指出,2025年1—10月,足浴盆线上大盘在M10冲至8.22亿元峰值,可大部分品牌仍深陷“增量不增利”的泥潭。低价段产品普遍采用公模、减配温控、缩减售后,只为在搜索排序中卡位“价格从低到高”。结果消费者拿到手的是“一次性”体验:加热慢、噪音大、桶体脆,复购率自然无从谈起。

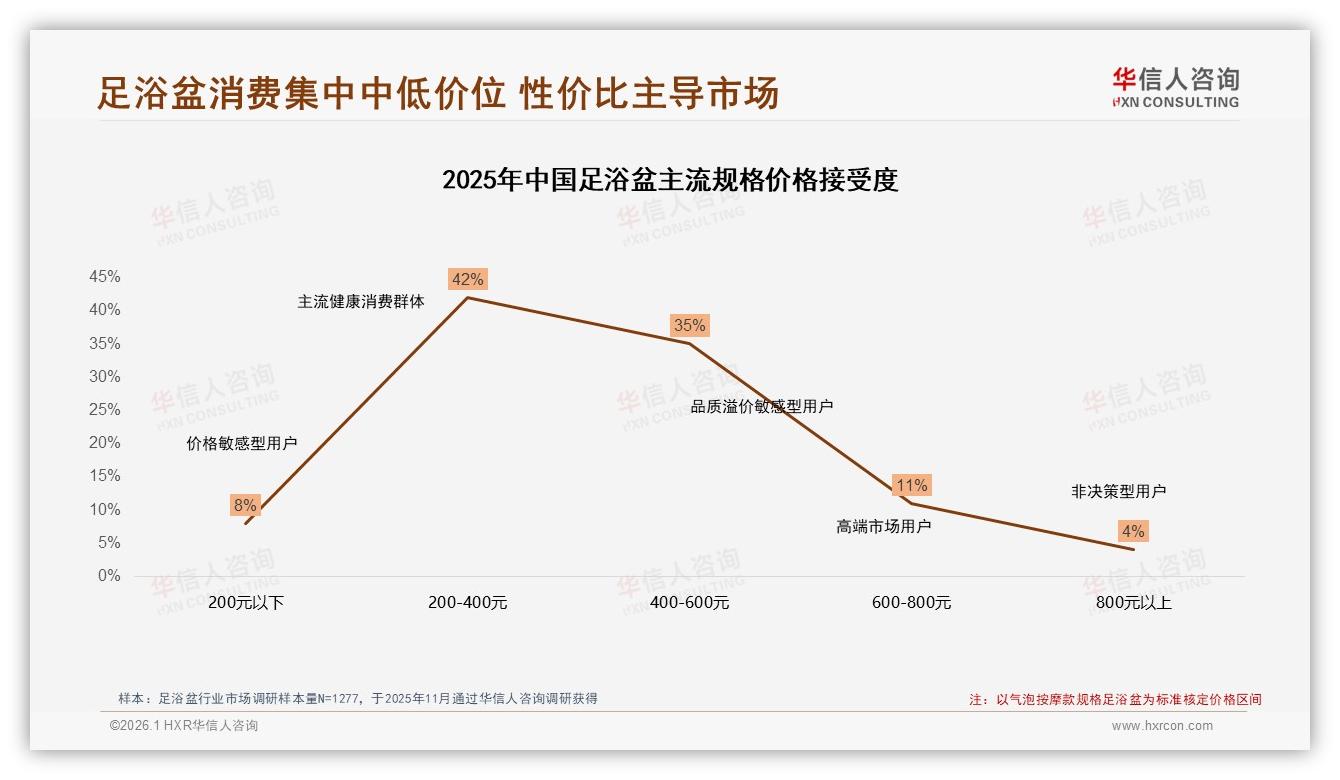

倒挂数据让厂商警觉。调研中,37—108元中端价格带销量占比由年初27.6%升至36.3%,成为唯一扩容区间;而消费者心理价签更直白——200—400元接受度42%,400—600元接受度35%,合计77%的人愿意为“更好一点”买单。需求端已经举手投票,但供给端却仍在低价红海里“内卷”。

数据来源:华信人咨询《2025年中国足浴盆市场洞察报告》

数据来源:华信人咨询《2025年中国足浴盆市场洞察报告》

“不是消费者买不起贵的,而是市场上缺少‘入门不减配’的选择。”广东中山小厂老板周程远一语道破。他的解法颇具互联网色彩:推出99元恒温款,保留加热、气泡、漏电保护三大核心功能,砍掉花哨包装,利润仅7元,但绑定一次性草本浴袋与滚轮配件做耗材,复购毛利率拉到35%。“靠主机带量,靠耗材赚钱”让周程远在抖音三个月冲到类目第六,客单价虽低,净利率却反超市面199元机型。

故事讲到这里,似乎找到“解药”,但挑战远未结束。低价标签像顽固的胶水,一旦黏住品牌,向上升级就难上加难。报告发现,足浴盆整体复购率50—70%区间占比最高,达34%,但90%以上忠诚用户仅占12%。功能不满意(38%)超过价格因素(27%)成为换品牌头号动因。消费者用脚投票,厂商必须回答:如何在“便宜”与“耐用”之间找到新的平衡点?

“把中端功能下沉,不是简单减价,而是把原本300元档的恒温、滚轮按摩、智能温控拆成模块化配置。”李晨解释,品牌可以保留基础款低价,但用“选配包”形式提供升级:想静音?加30元;想APP控温?加59元;想折叠便携?再补差价。如此一来,既守住价格敏感用户,又通过功能叠加把客单价拉到250—400元,恰好落在消费者“舒适区”。

更关键的是,增值服务正在重构利润模型。报告显示,消费者对“智能售后”需求前高后低:购买前智能比价(18%)、智能客服答疑(24%)被高频使用,而售后维修、保养提醒占比不足8%。空白即机会。已有品牌开始试水“订阅制”——主机一次性购买,次年支付79元享受全年“免费换新配件+上门回收旧机”服务。看似传统家电的延保套路,却在足浴盆品类里打开25%的额外利润池。

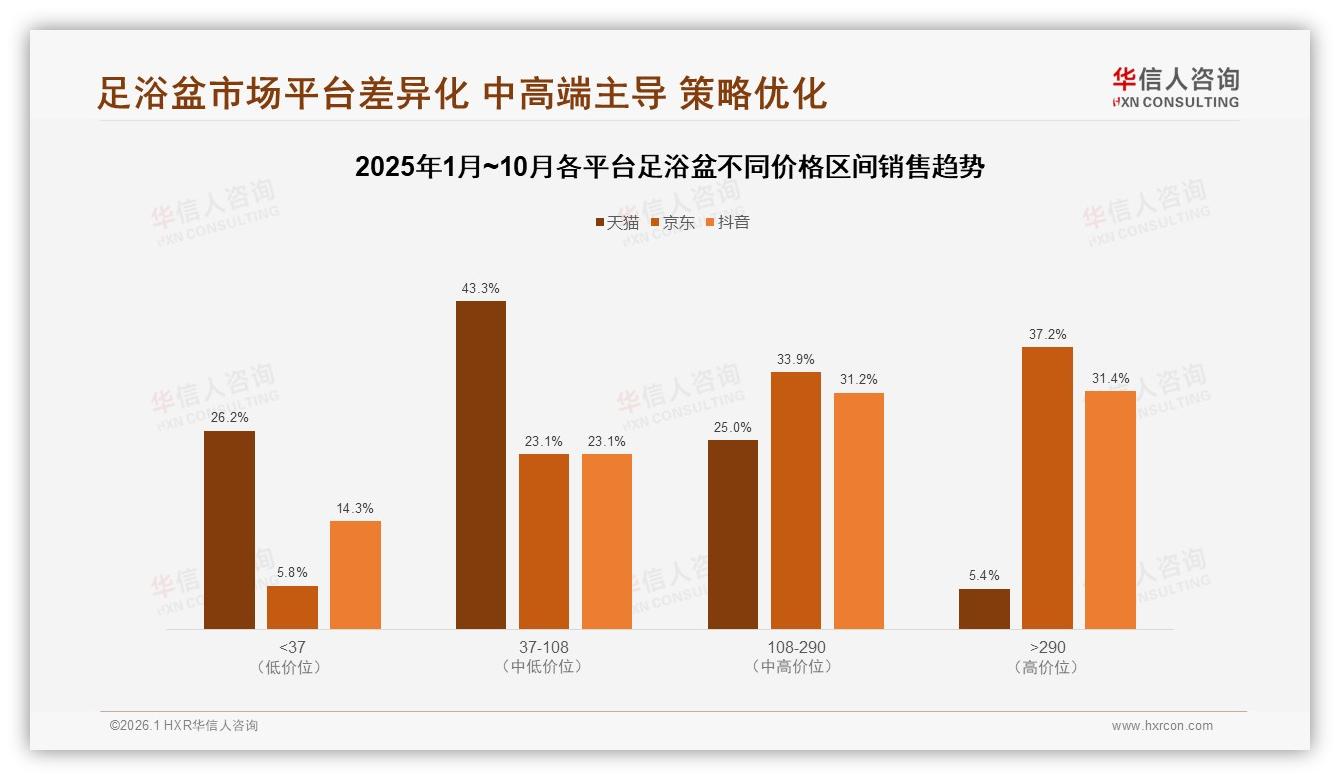

线上渠道方面,天猫、抖音双寡头格局已定,M10销售额均破3亿元,但平台用户心智差异明显:天猫以37—108元大众款为主,占比43.3%;京东、抖音则在108—290元及290元以上高客单区间更具优势。对于品牌而言,同样一款产品,在天猫标价99元冲销量,在抖音卖159元送10包药包,既匹配平台调性,又把毛利隐藏进组合里,实现“同货不同价”的精细化运营。

数据来源:华信人咨询《2025年中国足浴盆市场洞察报告》

数据来源:华信人咨询《2025年中国足浴盆市场洞察报告》

消费者端的变化也在悄然发生。57%的购买者是女性,36—45岁中青年占比34%,“买给父母”场景高达42%。“爸妈节俭,价格不能高,但质量得过关。”在北京工作的刘倩坦言,她宁愿多花50元买品牌款,也不想父母为劣质货闹心。情感诉求倒逼品牌“低价不低质”,成为中端下沉最强劲的推手。

展望2026,足浴盆赛道将呈现“哑铃”变“橄榄”的趋势:低端量稳、高端利高,但真正的增量藏在被忽视的“轻中产”——他们追求性价比,也追求省心与体面。谁能用模块化功能+订阅服务+平台差异化定价,把100—300元价格带做出“高质中价”,谁就能率先走出倒挂泥潭,把利润重新拉回健康水位。

“54%销量仅16%销售额”是一记警钟,也是一张入场券。市场用数据告诉玩家:低价可以敲门,但只有价值才能留人。下一轮竞赛,比的不再是“谁更便宜”,而是“谁能在便宜里做出可持续的惊喜”。当99元也能享受恒温与售后保障,消费者自然不会为了省二十块去赌“踩雷”概率。利润重构的窗口期已经开启,谁先完成“中端功能下沉+增值服务”的组合拳,谁就能在2026年的冬季旺季,把泡脚这件小事做成真正温暖人心的大生意。