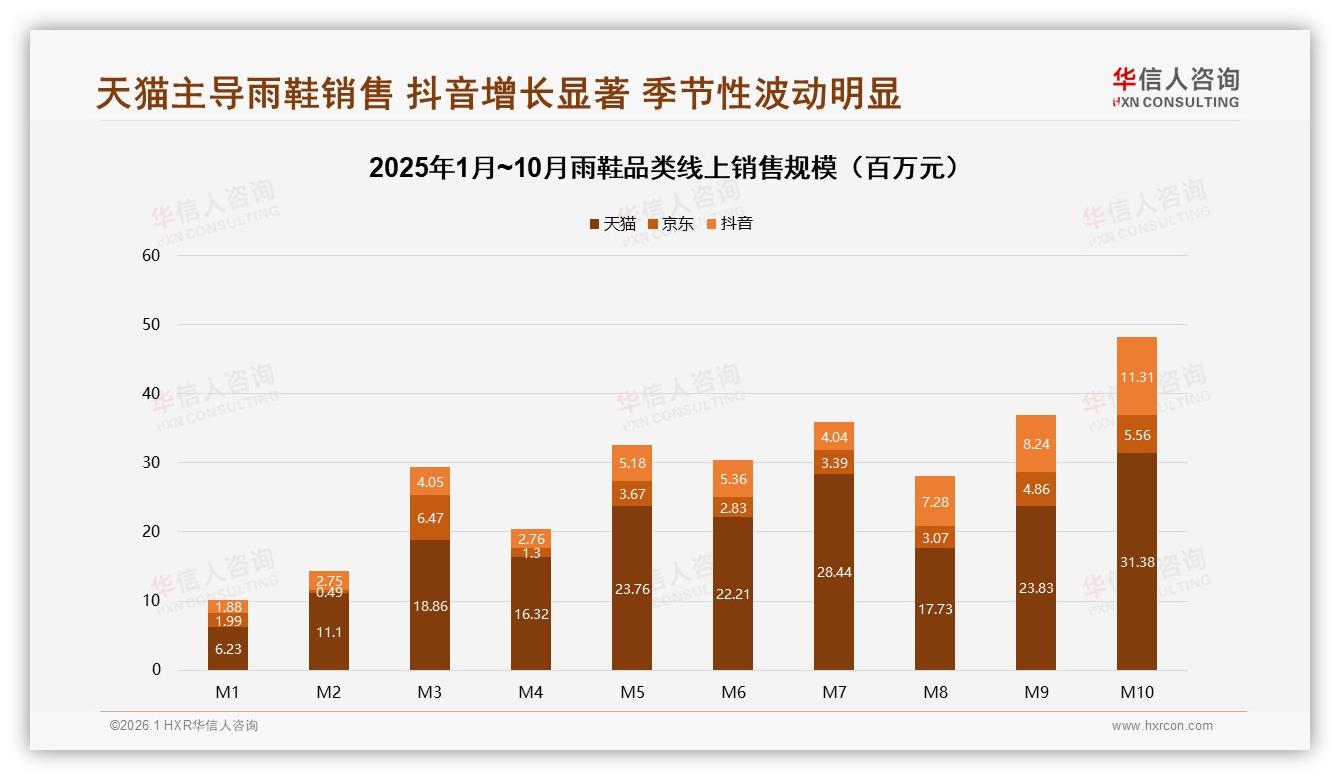

“今年雨季还没来,我的购物车已经塞了三双雨鞋。”90后白领林可滑开手机,淘宝订单里躺着两双59元包邮的短筒雨鞋,抖音直播间里又抢了一双138元的联名款,“天猫日常穿,抖音看心情,京东?只有618才想起它。”林可的“碎片化”购买轨迹,正是《2025年中国雨鞋市场洞察报告》里最鲜活的一帧:天猫牢牢吃下60%销售额,抖音用八个月把月销从0.19亿吹到1.13亿,京东则像一位“季抛型选手”,只在M3、M9的促销节点突然冲高。

数据来源:华信人咨询《2025年中国雨鞋市场洞察报告》

数据来源:华信人咨询《2025年中国雨鞋市场洞察报告》

“渠道正在撕裂。”华信人咨询资深分析师周锐在电话那头提高音量,“60%消费者把雨鞋预算投向天猫,但抖音的增速像坐火箭,品牌如果还在单一平台押宝,等于把另一半未来拱手让人。”数据佐证他的判断:1-10月天猫累计揽金19.8亿元,体量是抖音的3.9倍,可抖音M10的环比增幅高达495%,而京东同期仅微涨7%。“流量去中心化时代,雨鞋这门‘看天吃饭’的生意,正在变成‘看平台吃饭’。”

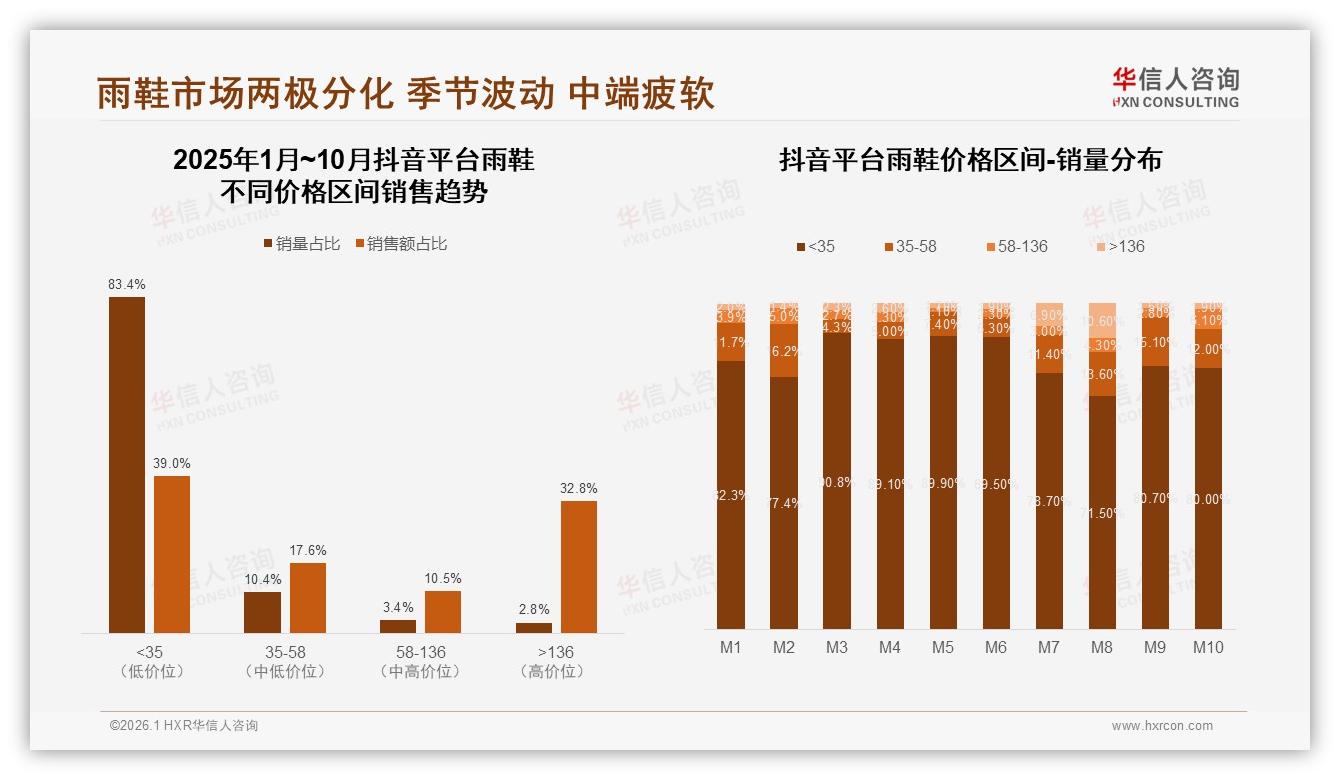

机会藏在裂缝里。杭州代运营商李轲带着两个新锐雨鞋品牌,4月起在抖音做“雨季倒计时”短视频,一条“暴雨实测”让售价168元的高筒款一夜卖出1.2万双,“天猫客单价被钉在50-100元区间,抖音却能用内容把溢价吹到136元以上,毛利差出20个点。”报告也显示,抖音>136元价格带销量占比仅2.8%,却贡献了32.8%的销售额,两极分化比天猫、京东更极端。

数据来源:华信人咨询《2025年中国雨鞋市场洞察报告》

数据来源:华信人咨询《2025年中国雨鞋市场洞察报告》

然而,狂欢背后藏着暗礁。京东M3的低价雨鞋销量占比一度飙到87%,“平台用补贴换GMV,品牌却得扛毛利。”李轲苦笑,618大促结束后,他店铺里99元爆款退货率冲到18%,远高于天猫的9%。报告里一个不起眼的小数字更让他心惊:京东消费者对促销活动“非常依赖”的比例只有28%,比天猫低10个百分点,“等于大促一停,流量就跳水”。

痛点随之浮上水面——多平台运营像同时下三盘棋,ROI却各自为政。供应链端,雨季前备货节奏被切成三段:天猫要“深库存”接住日销,抖音要“快反”追爆款,京东得留“促销弹性仓”;营销端,天猫直通车CPC同比上涨22%,抖音千次曝光成本却随竞争陡增35%,两边烧钱,中间利润被挤成“三明治”。

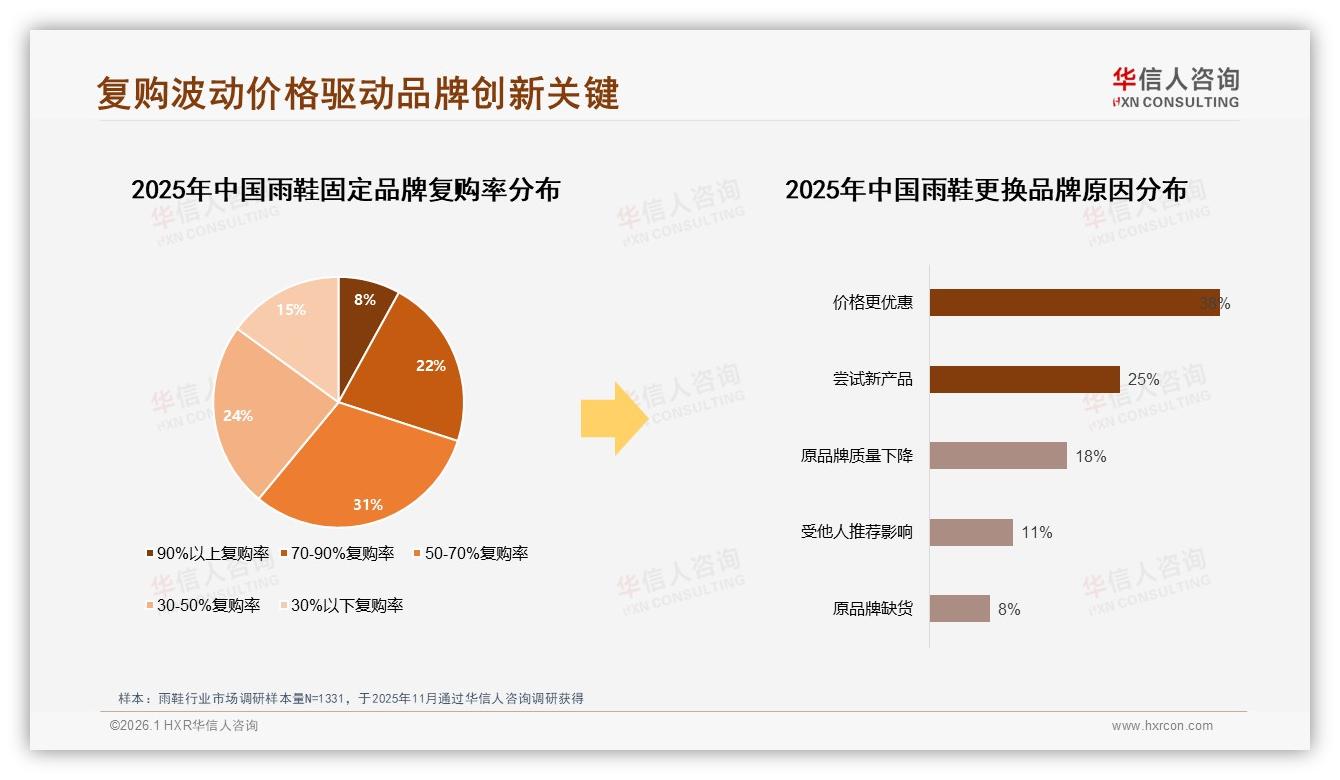

“品牌必须学会‘平台性格学’。”周锐给出解法:把天猫当“日销水库”,用50-100元主力款稳住60%基本盘;把抖音当“雨季放大器”,用内容+高溢价新品在M7-M8打爆;把京东当“会员蓄水池”,用58-136元中段款绑住促销期复购人群。报告里一组复购数据支撑这一策略:京东50-70%复购率区间占比31%,远高于抖音的19%,却低于天猫的37%,意味着京东更适合做“深”而不是“广”。

数据来源:华信人咨询《2025年中国雨鞋市场洞察报告》

数据来源:华信人咨询《2025年中国雨鞋市场洞察报告》

故事讲到这里,仍缺最后一环——消费者到底买不买账?我们回到林可,她给记者看了三条未读消息:天猫店铺发“雨季福袋”提醒,抖音博主私信“限时返场”,京东PLUS专享券已到账。“我会先在天猫买一双通勤款,抖音看颜值再下一单,京东券?等旧鞋穿坏了再说。”她耸耸肩,“品牌觉得我在比价,其实我只是按场景分配预算。”

报告里的消费者画像与林可高度重合:26-35岁占比31%,个人决策63%,三线及以下城市32%,“他们像水,流到哪里,就看平台能不能接住。”周锐总结,2026年雨鞋品牌将上演“三合一路线”——天猫做规模、抖音做声量、京东做复利,“谁先跑通多平台库存共享、内容反哺搜索、会员跨端积分,谁就能在下一个雨季到来前,把‘天气红利’变成‘品牌常量’。”

雨停了,林可踩着新鞋踩过水洼,她不知道的是,自己每一次点击、加购、复购,都在为这场无声的渠道战争投票。而战争的结果,将写在2026年的雨季销量曲线上——那里,新的60%正在酝酿。