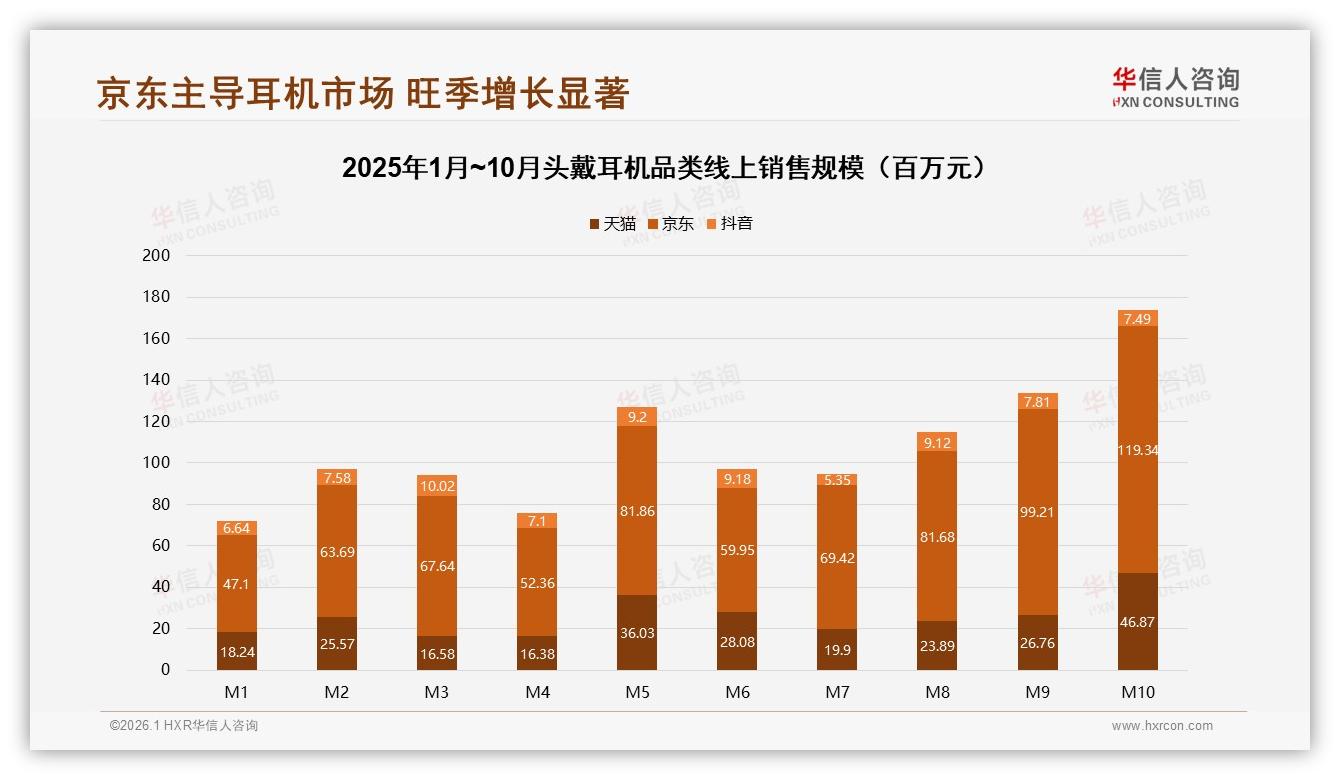

“10 月 31 日 23:59,京东后台跳出 11.9 亿元的那一刻,我们整个耳机团队在微信群里刷屏了‘爆了’。”国产音频品牌 Earmax 电商总监周岩回忆时,仍忍不住把手指捏得咔咔响,“备货 3 万台,原本计划卖到双十二,结果 28 小时就断码,连样机都被抢空。”这不是孤例。华信人咨询刚刚发布的《2025 年中国头戴耳机市场洞察报告》显示,京东在 1-10 月累计吸走 7.4 亿元销售额,独占 60% 以上的行业大盘;10 月单月更是环比飙升 20%,把旺季天花板直接顶到 11.9 亿元,相当于天猫与抖音当月之和的 1.8 倍。数字背后,是“高客单+强转化”的京东逻辑在耳机品类的一次完美兑现。

数据来源:华信人咨询《2025年中国头戴耳机市场洞察报告》

数据来源:华信人咨询《2025年中国头戴耳机市场洞察报告》

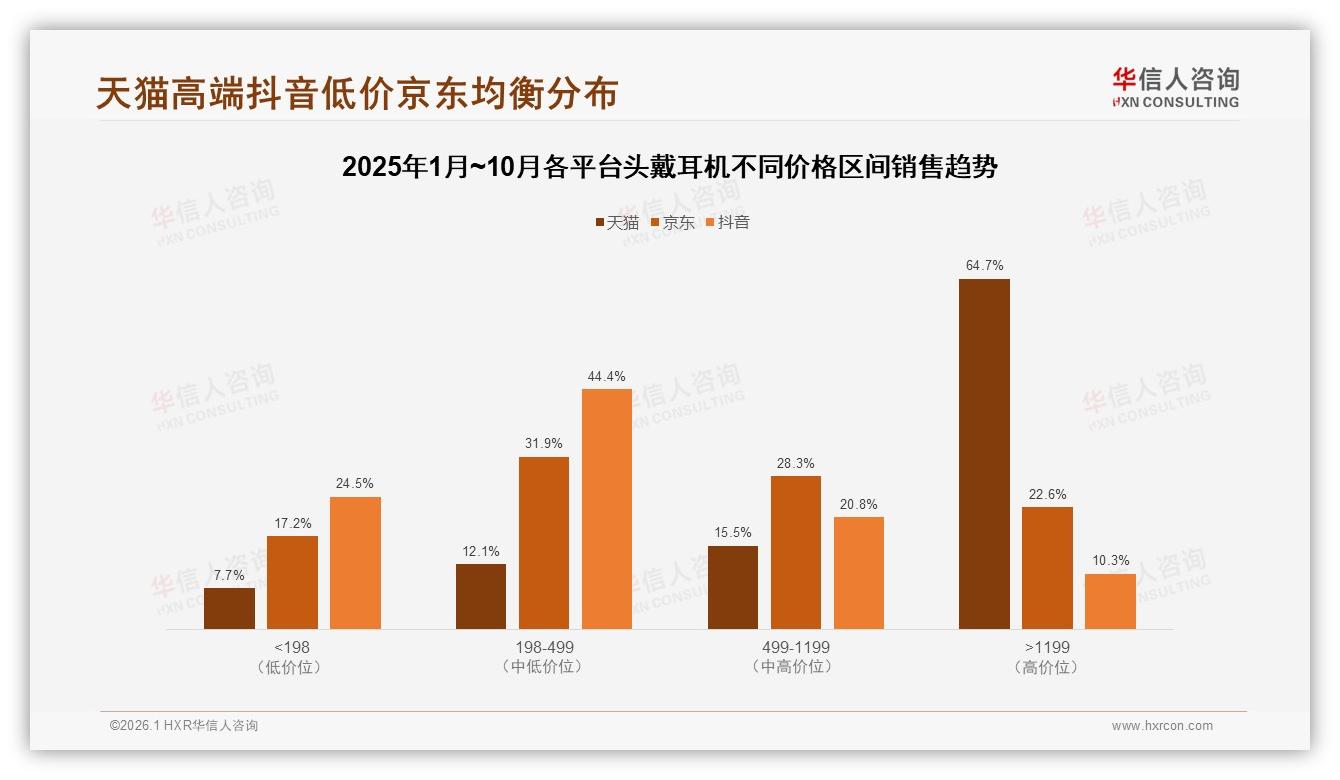

然而,硬币的另一面却写满焦虑。抖音同期销售额仅 0.8 亿元,占比不足 10%,10 月环比甚至下滑 4%。“流量像洪水,转化像漏斗”,一位抖音直播间运营负责人自嘲:“观看人数 30 万,成交 300 单,ROI 低到老板想关店。”同样的高端机型,天猫 1199 元以上价格带能拿下 64.7% 的销量贡献,而抖音在同等区间只有 1% 的渗透;相反,低于 198 元的入门款在抖音占去 62.3% 的销量,却仅换回 10.3% 的销售额。平台基因决定了用户心智:京东=专业可信赖,天猫=礼盒高端感,抖音=低价秒福利。品牌若想一盘货通吃,只会“左右打脸”。

数据来源:华信人咨询《2025年中国头戴耳机市场洞察报告》

数据来源:华信人咨询《2025年中国头戴耳机市场洞察报告》

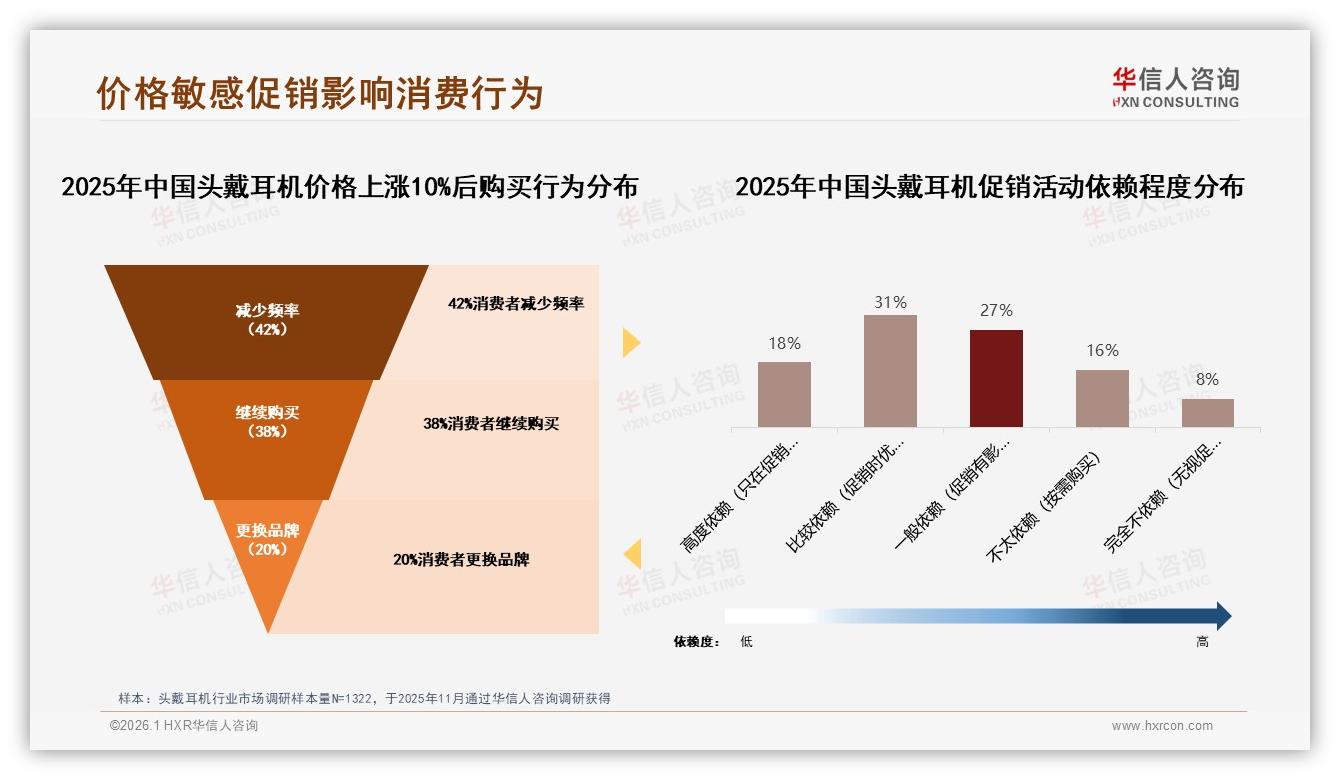

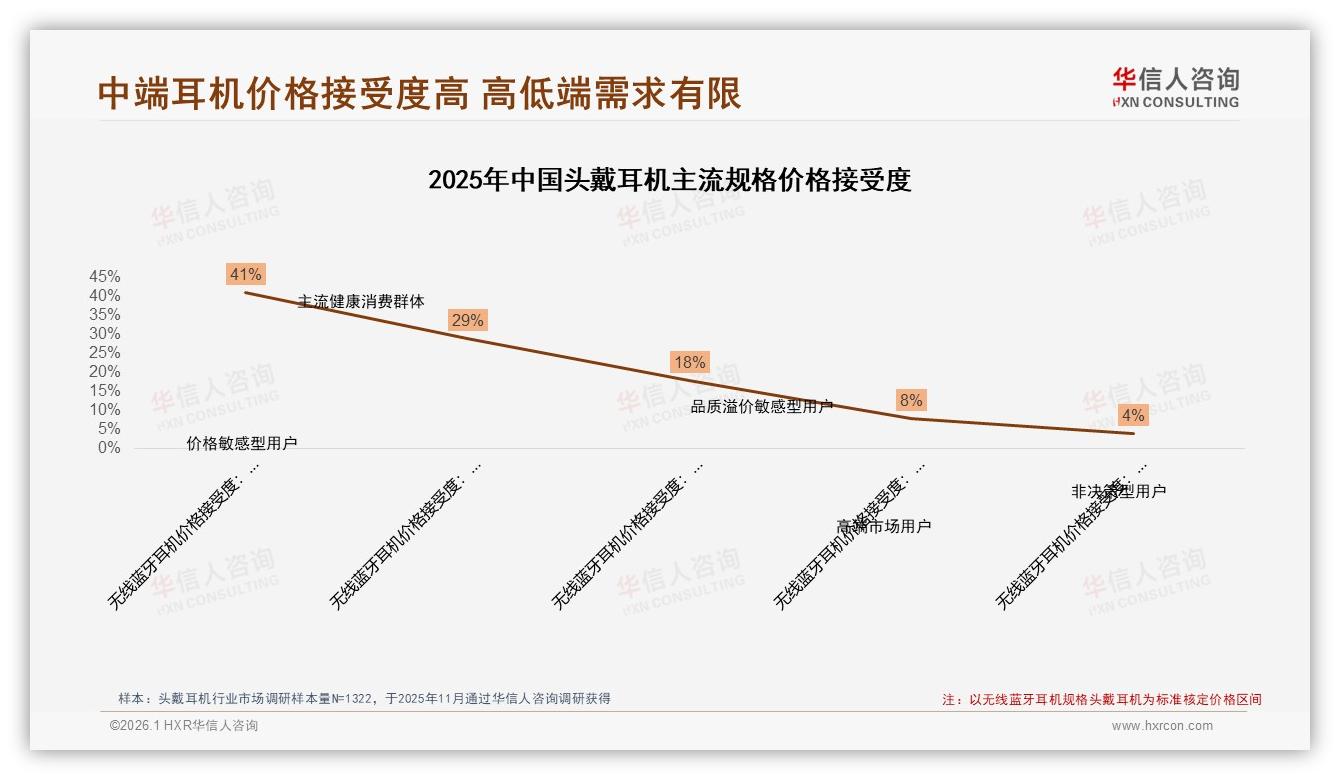

“我们在抖音卖 299 元的降噪耳机,评论区一水儿‘还要啥自行车’;在京东卖 1299 元的同款升级版,用户却在问‘芯片是不是 QCC3084’。”周岩的吐槽精准戳中痛点:高端需求与价格敏感需求被平台切割得泾渭分明。调研数据进一步佐证——当耳机整体涨价 10%,42% 的消费者选择“减少购买频率”,20% 直接“更换品牌”,只有 38% 愿意原价继续买单。价格弹性像一根倒刺,牢牢钩住品牌利润。更棘手的是,49% 用户“高度或比较依赖”促销节点,平常日销举步维艰;一旦大促爆发,库存又像过山车,要么爆仓、要么积压。

数据来源:华信人咨询《2025年中国头戴耳机市场洞察报告》

数据来源:华信人咨询《2025年中国头戴耳机市场洞察报告》

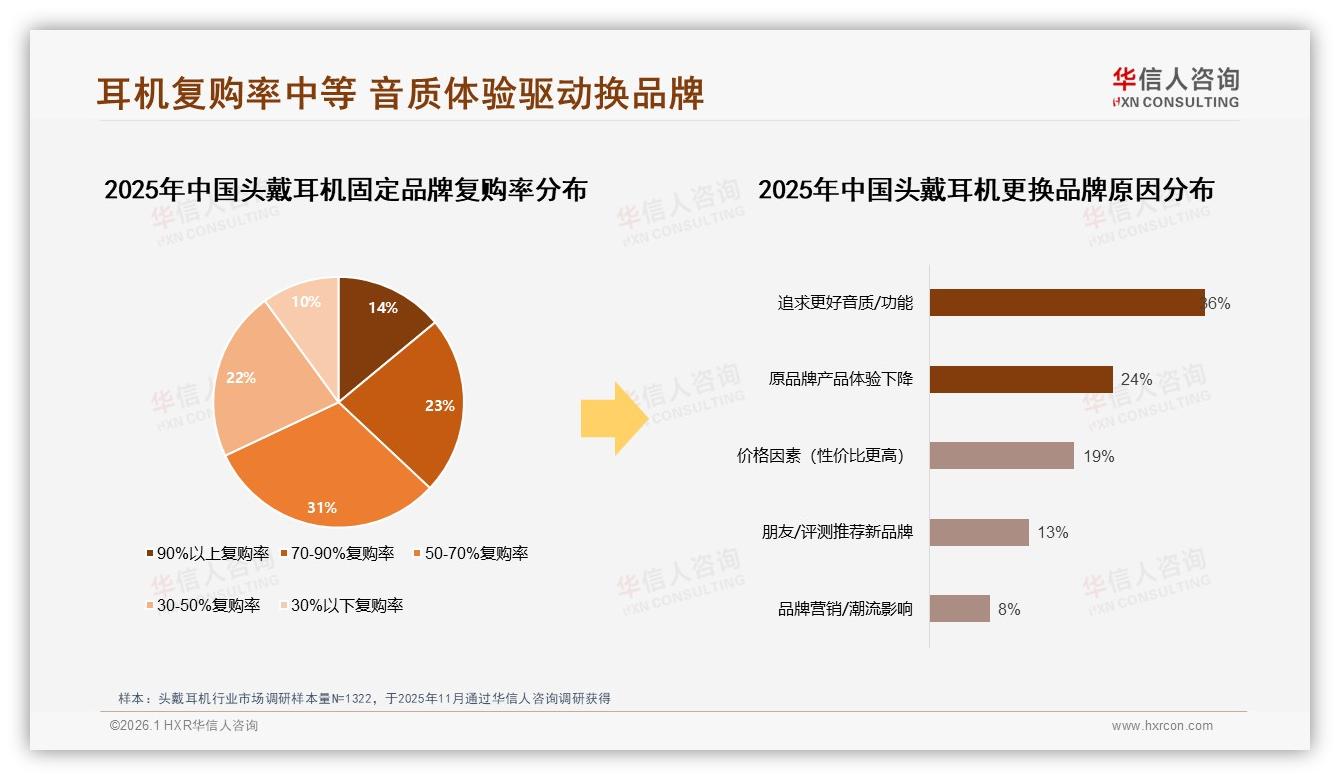

“去年我们错把天猫的节奏搬到抖音,结果 7 月低价段销量占比飙到 73.7%,仓库里 5 万台中端机直接变成呆滞料。”某深圳代工厂出身的新锐品牌创始人李晟透露,那场“滑铁卢”让他一口气关掉 6 个直播间,“抖音不是便宜就行,还得有‘爽点’,但爽完以后用户忠诚度几乎为零。”报告中的复购率曲线同样不乐观:只有 14% 的品牌能做到 90% 以上复购,31% 停留在 50-70% 区间,36% 用户因为“想尝鲜更好音质”转身离去。流量狂欢之后,品牌依旧要为下一次获客付出高昂成本。

数据来源:华信人咨询《2025年中国头戴耳机市场洞察报告》

数据来源:华信人咨询《2025年中国头戴耳机市场洞察报告》

痛点逐一暴露,解决路径也逐渐清晰。华信人咨询分析师林蔚指出:“‘京东高端形象 + 天猫礼盒溢价 + 抖音入门爆款’的三盘货模型,是目前测试下来唯一能把旺季销售额吃透的组合拳。”具体而言,品牌需要在旺季前 60 天完成分平台备货:京东锁定 800-2000 元旗舰款,提前报名“超级品牌日”,叠加白条 24 期免息,把客单价拉高;天猫重点布局 1199 元“礼盒段位”,强化跨年送礼心智,配合猫享闪赠、会员加赠耳机架,提升溢价;抖音则主推 199-399 元轻量款,以“直播间半价”“秒杀+运费险”做钩子,快速收割价格敏感人群,同时用短视频评测引流私域,反哺京东旗舰店。“三平台价格差要足够大,否则京东用户会骂街。”林蔚提醒,价差区间建议拉到 30% 以上,同时通过功能阉割、配色区分、配件差异实现“一眼不同”。

数据来源:华信人咨询《2025年中国头戴耳机市场洞察报告》

数据来源:华信人咨询《2025年中国头戴耳机市场洞察报告》

Earmax 就是这套打法的受益者。8 月,他们把年度旗舰 H9 Pro 率先在京东首发,定价 1599 元,预约阶段就通过“ audiophile 交流群”收集到 1.2 万条发烧友建议,产品页面上线当天拿下 99% 好评;10 月,针对天猫“双 11 礼盒”推出 H9 Pro 艺术家联名款,加 99 元送价值 299 元耳机架,客单价提升到 1898 元,毛利率反而增加 4.7 个百分点;同期抖音小店上架 H9 Lite,砍掉主动降噪,售价 349 元,用“地铁降噪挑战”短视频投流,7 天卖出 4.3 万台,直接把品牌搜索指数拉至半年峰值。“三场仗打下来,我们全年销售额从 1.8 亿元翻到 3.2 亿元,库存周转天数却下降了 18 天。”周岩把这份成绩单归结为“节奏差+价格差+心智差”的三差合一。

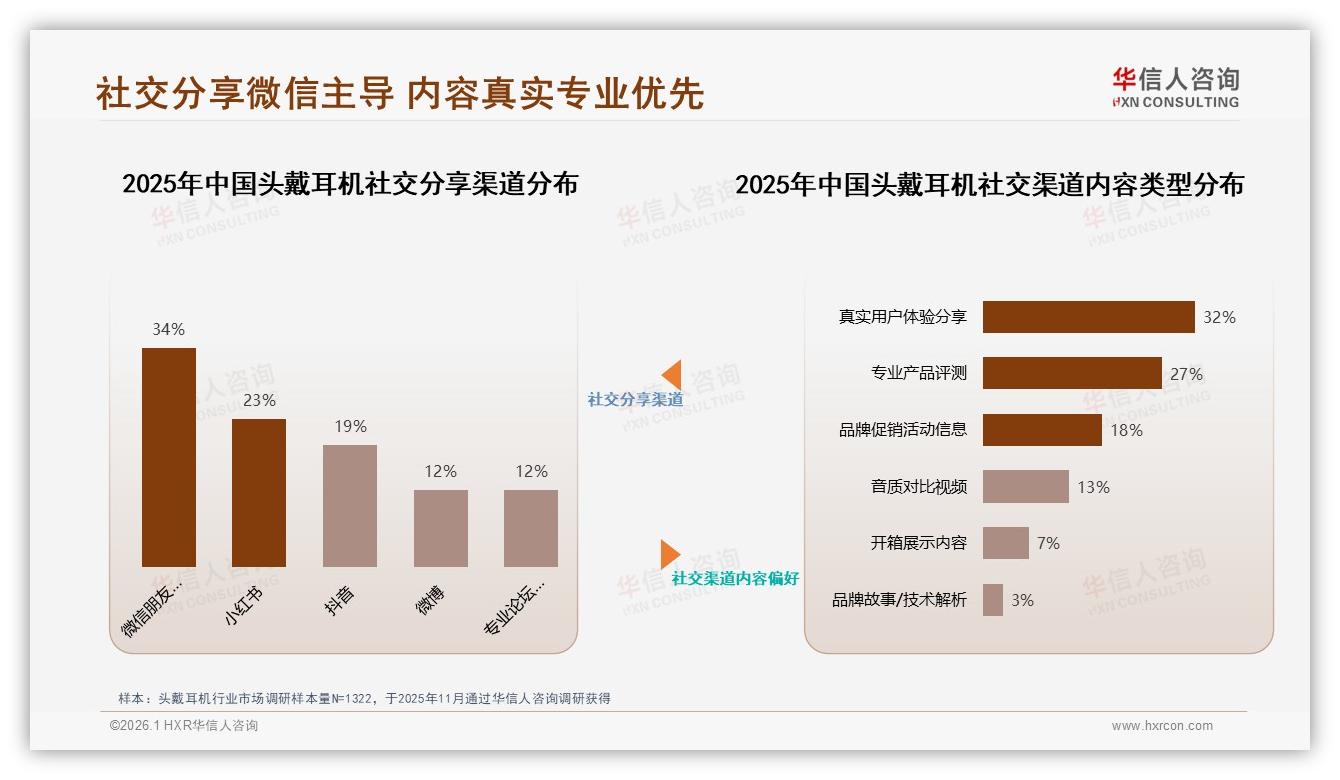

故事并未结束。报告发现,67% 的消费者“个人自主决策”,但社交口碑仍像暗流左右最终按钮。微信朋友圈、小红书、抖音三大渠道合计占比 76%,其中“真实用户体验”与“专业评测”内容最易被转发。换句话说,品牌在三平台卖货的同时,必须同步预埋“可二创”的内容素材:京东用户爱拆机对比,天猫用户爱晒礼盒颜值,抖音用户爱拍剧情测评。谁能把专业参数翻译成“人话”,谁就能降低用户决策成本。正如一位 29 岁的北京程序员受访时说的:“我看中 1299 元的耳机,会先在小红书搜‘音质玄学’,再去京东看差评,最后回抖音找优惠券,三步缺一不可。”

数据来源:华信人咨询《2025年中国头戴耳机市场洞察报告》

数据来源:华信人咨询《2025年中国头戴耳机市场洞察报告》

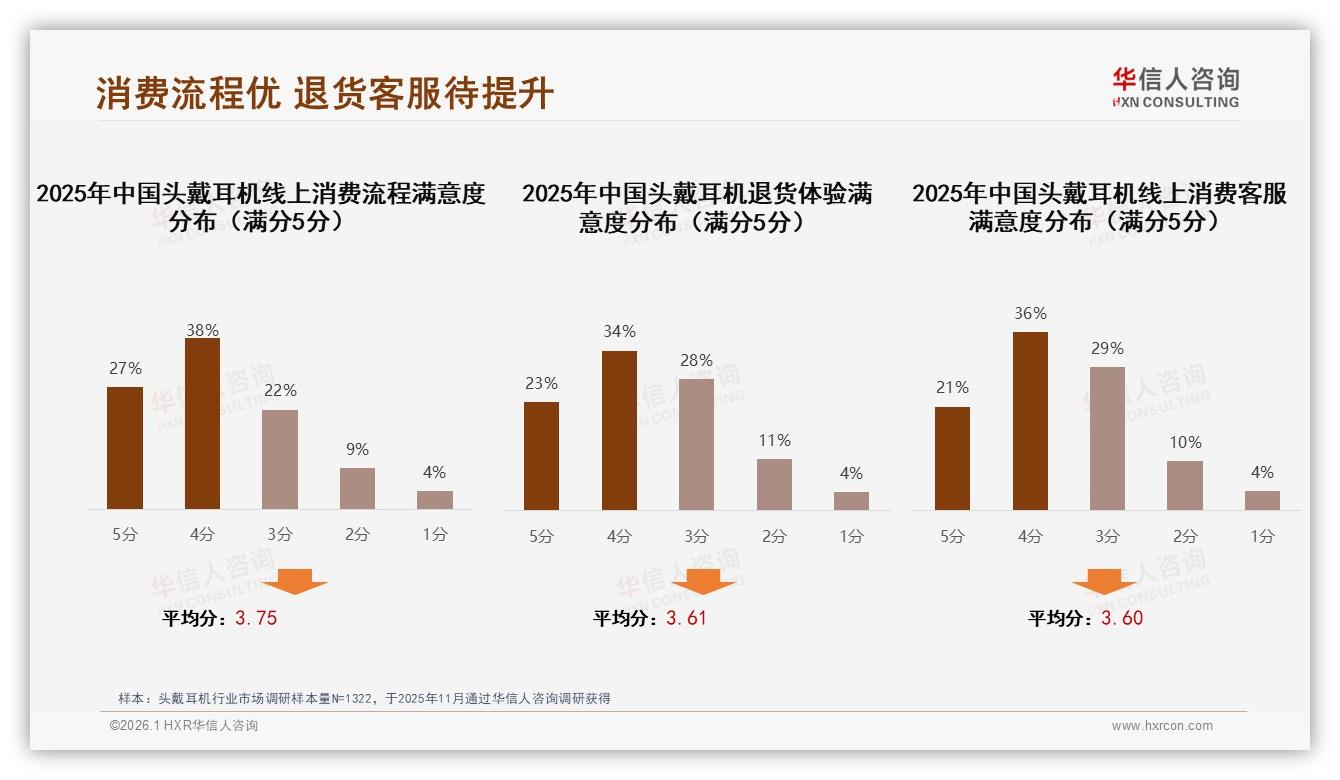

售后体验则是最后一个被忽视的“隐形战场”。调研显示,退货体验与客服满意度均分只有 3.61 和 3.60,远低于线上购物流程的 3.75。32% 的“不愿推荐”理由指向“产品体验未达预期”。林蔚建议,品牌可在京东上线“聆听师”服务——用户收货 7 天内,专人电话回访 EQ 调节、佩戴姿势,把潜在差评消灭在萌芽;在抖音则赠送“运费险 + 7 天无理由”,降低用户试错心理;在天猫重点优化礼盒包装,把 41% 消费者最爱的“环保简约”做成可二次利用的收纳盒,既提升开箱惊喜,又减少“过度包装”诟病。

数据来源:华信人咨询《2025年中国头戴耳机市场洞察报告》

数据来源:华信人咨询《2025年中国头戴耳机市场洞察报告》

展望 2026,头戴耳机市场将继续在“无线、降噪、场景细分”三条主航道上提速。报告显示,无线蓝牙耳机已占 38% 份额,降噪耳机 19%,游戏、运动、监听等长尾场景累计也突破 15%。随着 LE Audio、空间音频、自适应主动降噪等新技术的 BOM 成本下探,中端价位将迎来新一轮“功能冗余”竞争。谁能提前在京东把高端故事讲透、在抖音把入门爆品打爆、在天猫把礼盒溢价做厚,谁就能在下一个旺季继续享受“11.9 亿元”级的惊喜。正如周岩所言:“耳机不只是听个响,更是年轻人自我标签的延伸。平台不同,标签不同,打法就必须不同。数据已经告诉我们风向,剩下的就看谁跑得更快、更准、更狠。”

数据来源:华信人咨询《2025年中国头戴耳机市场洞察报告》

数据来源:华信人咨询《2025年中国头戴耳机市场洞察报告》

耳机行业的下一轮洗牌,也许就从你此刻敲下的备货计划开始。