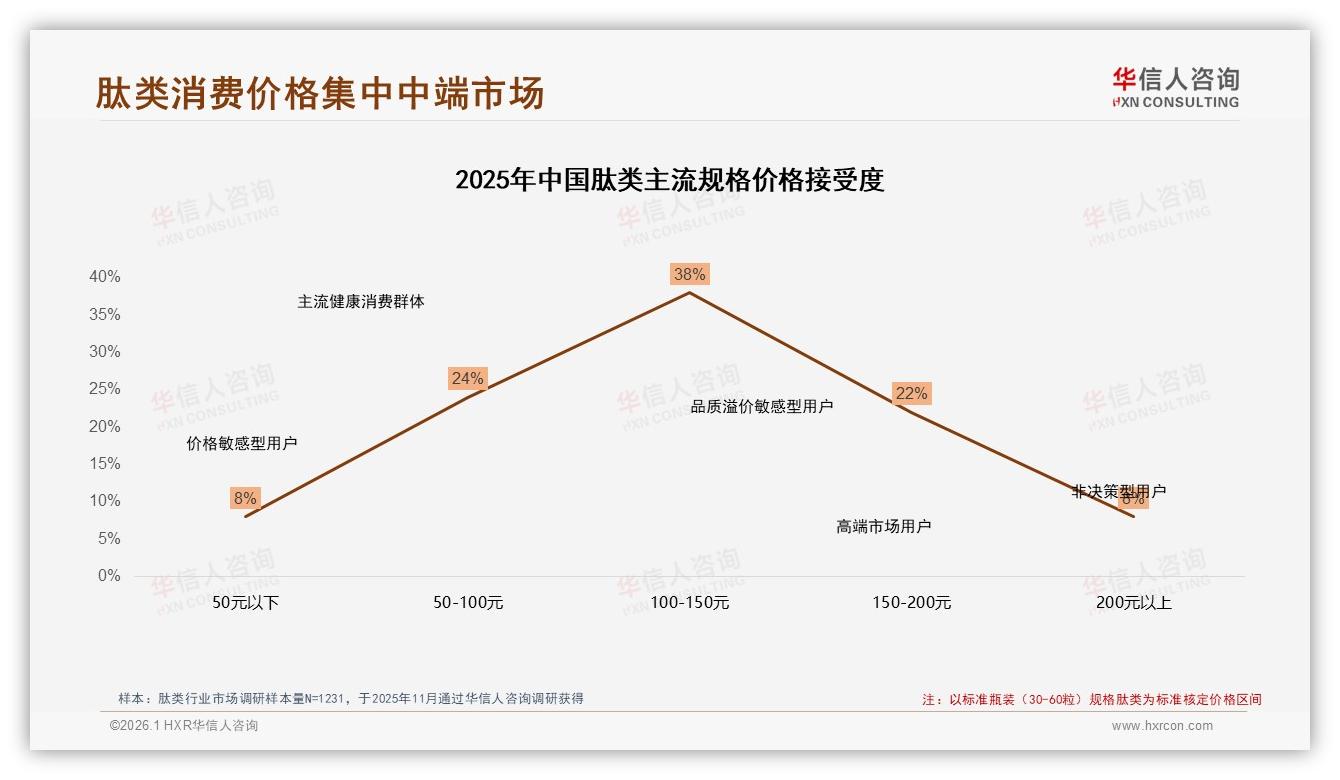

“要是再贵30块,我就真不买了。”在北京国贸上班的白领周芮一边把139元的胶原蛋白肽放进购物车,一边嘟囔。她并非个例——《2025年中国肽类市场洞察报告》显示,38%的消费者只愿为标准瓶装(30-60粒)肽类掏出100-150元,超过150元,购买意愿像滑梯一样陡降。这个价格带被华信人咨询的分析师私下称作“38%甜蜜点”:守住它,就等于守住了现金流的生命线。

数据来源:华信人咨询《2025年中国肽类市场洞察报告》

数据来源:华信人咨询《2025年中国肽类市场洞察报告》

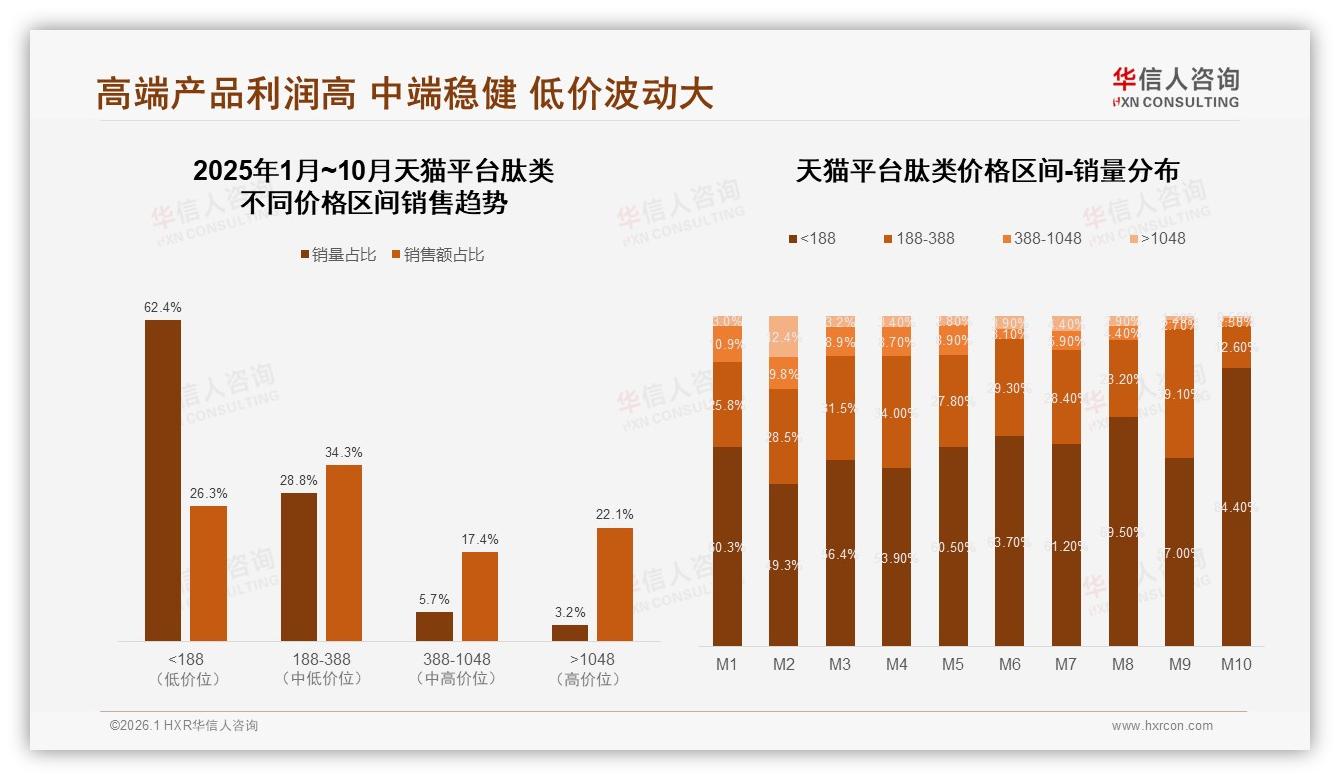

甜蜜点的威力在天猫得到验证。过去十个月,188-388元区间贡献了该平台34.3%的销售额,稳居所有价格带之首;而同一区间销量占比却仅有25.8%,说明“客单价高、动销稳”是典型特征。换句话说,只要品牌敢把主力SKU锚定139元,再送一盒7日试用装,就能同时吃下“想买又怕买错”的观望派和“愿意为功效付点钱”的务实派,一举两得。

数据来源:华信人咨询《2025年中国肽类市场洞察报告》

数据来源:华信人咨询《2025年中国肽类市场洞察报告》

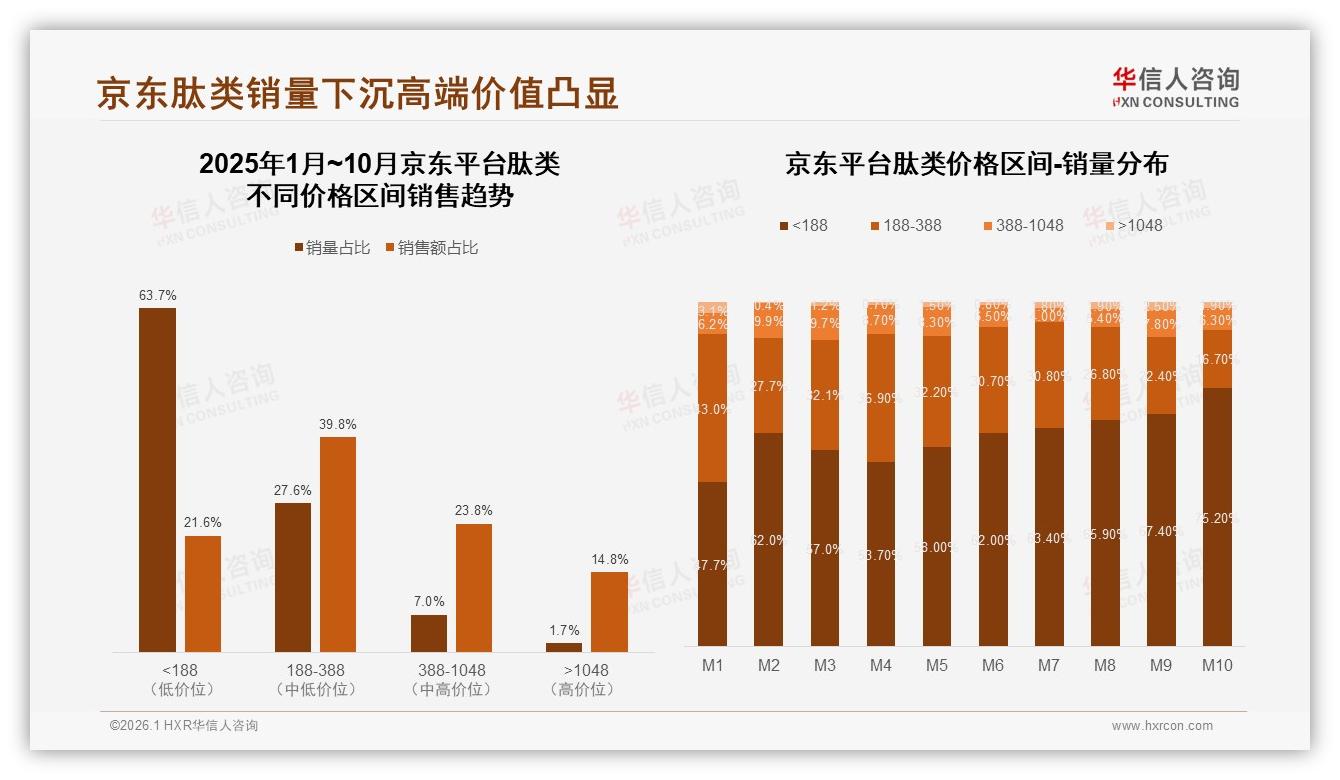

然而,机会背后藏着暗礁。整个肽类线上市场70%的销量被188元以下的低价品瓜分,却只换回不到24%的销售额。抖音更甚,74.4%的销量集中在188元以下,销售额贡献却仅有23.9%。“卖得多、赚得少”成为行业集体焦虑。一位河北沧州的代运营商直言:“低价跑量就像喝海水,越喝越渴。平台流量费一涨,利润就被抽水机抽干。”

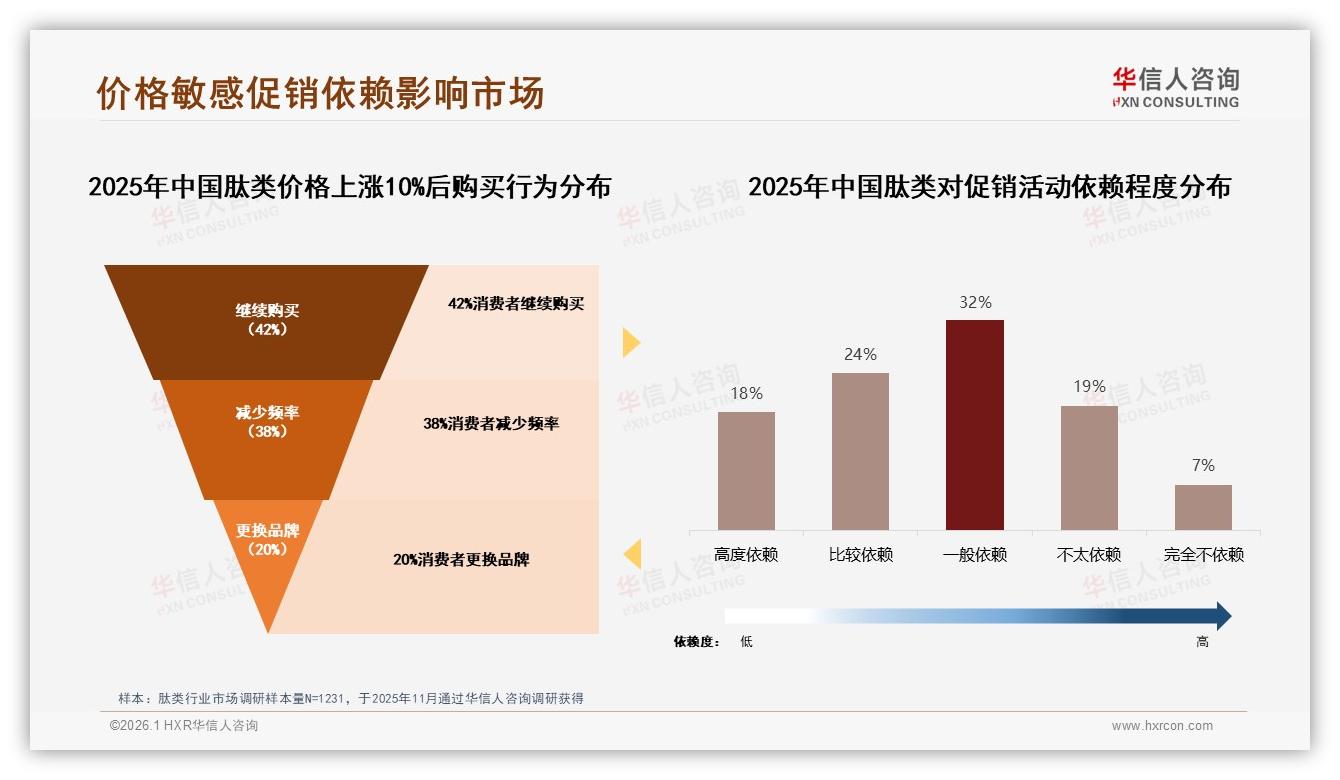

贵的不敢买,便宜的不敢吃,是消费者更真实的痛点。报告里,34%的用户拒绝推荐肽类给朋友的理由是“效果不明显”,28%抱怨“价格过高”。当“有没有用”和“值不值”同时悬在心头,品牌哪怕把价格压到99元,也换不来忠诚——42%的人只要涨价10%,就会立刻减少购买频率或直接换品牌。

数据来源:华信人咨询《2025年中国肽类市场洞察报告》

数据来源:华信人咨询《2025年中国肽类市场洞察报告》

如何破解?分析师给出的方案是“锚定中端+体验先行”。首先,把主力SKU卡死在139元,比甜蜜点上限再低10元,给消费者留出“捡到便宜”的心理盈余;其次,每盒附赠7日试用装,降低首次尝试成本,让“怕踩雷”的人先吃一颗定心丸。试用结束后,智能客服在第六天推送“使用前后对比打卡模板”,引导用户自发晒图,形成真实UGC,把“效果不明显”的顾虑前置消化。

这一招已被新锐品牌“源肽”跑通。他们3月上线139元“早C晚A胶原肽”,天猫首月即卖出21万盒,复购率58%,比行业均值高出16个百分点。其运营负责人李淼透露:“试用装把转化率从3.7%拉到6.4%,晒单返现成本只有直播投流的三分之一,却带来大量朋友圈二次传播。”

数据来源:华信人咨询《2025年中国肽类市场洞察报告》

数据来源:华信人咨询《2025年中国肽类市场洞察报告》

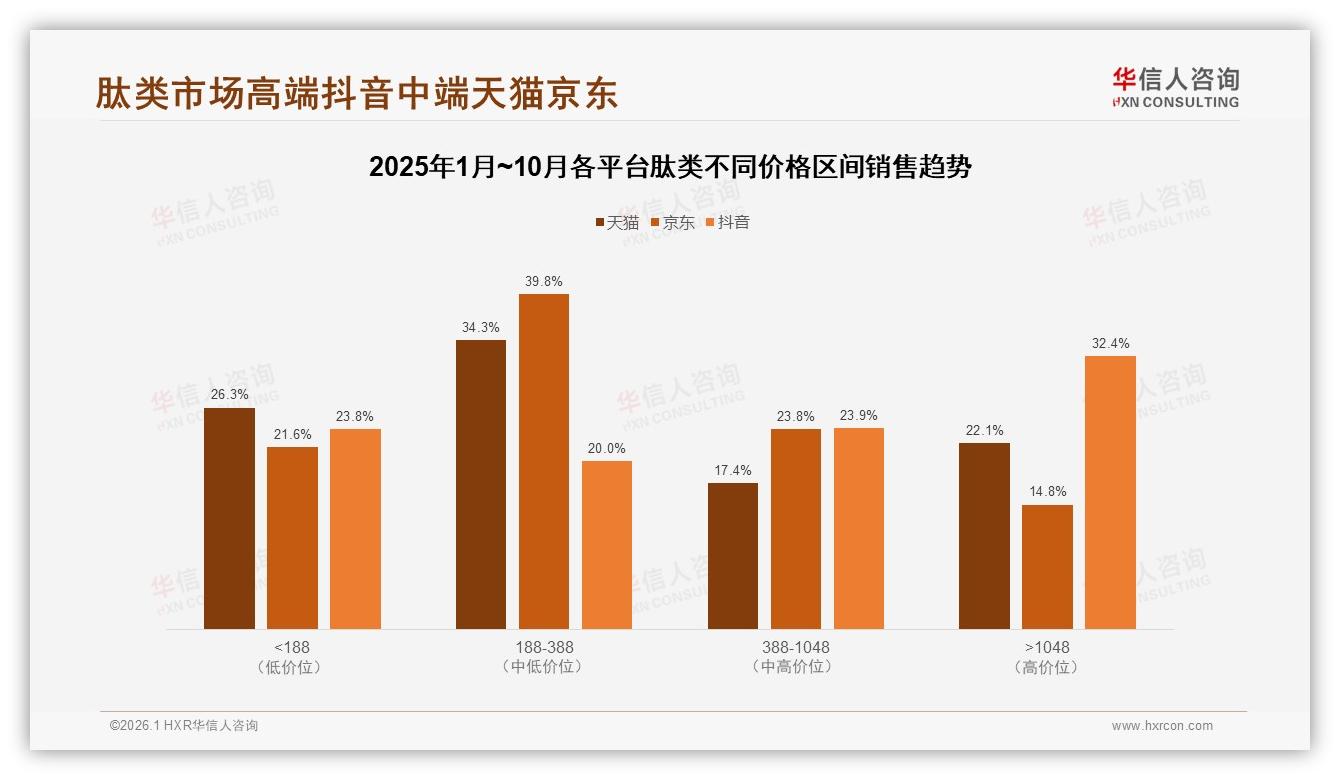

当然,锚定中端并不意味着放弃高端想象力。报告里,>1048元超高端产品在抖音的销售额占比高达32.4%,远超其3.6%的销量占比,证明“贵得有故事”依旧有人买单。品牌可以设置“139元基础款+499元礼盒款+1299元定制款”的三级跳:基础款负责走量,礼盒款在七夕、中秋做情感营销,定制款则把“基因检测+个性化肽组合”包装成黑科技,满足高净值人群的炫耀需求。

数据来源:华信人咨询《2025年中国肽类市场洞察报告》

数据来源:华信人咨询《2025年中国肽类市场洞察报告》

渠道层面,天猫继续做188-388元价格锚,京东把188-388元区间做成“买三免一”的家庭装,抖音则用1299元定制款做直播“憋单”——先挂高价拉期待,再抽奖送出139元基础款,形成流量漏斗。如此,既守住38%甜蜜点的基本盘,又在不同平台把价格梯度玩出花。

数据来源:华信人咨询《2025年中国肽类市场洞察报告》

数据来源:华信人咨询《2025年中国肽类市场洞察报告》

展望未来,肽类市场将从“价格混战”走向“价值分层”。100-150元中端带会成为新品牌入场的生死线:跨得过去,就能借助试用装+智能客服+UGC三板斧,把复购率推到50%以上,稳稳吃到健康消费长期化的红利;跨不过去,就只能陷在99元低价泥潭,被流量费和促销反噬。正如华信人咨询分析师在结案会上所说:“守住38%甜蜜点,不是保守,而是让利润与信任一起复利增长。谁先想明白这件事,谁就能在2026年把品牌做成动词,而不是名词。”

数据来源:华信人咨询《2025年中国肽类市场洞察报告》

数据来源:华信人咨询《2025年中国肽类市场洞察报告》

把镜头拉远,中国肽类线上销售额在2025年前十个月已冲破44亿元,抖音、天猫、京东三足鼎立。当消费升级与健康焦虑并行,价格不再只是数字,而是品牌与消费者之间的心理契约——139元,不多不少,刚好够买一份“我愿意为健康付出,但也请你别让我失望”的安全感。谁用好了这个甜蜜点,谁就能把肽类从“网红”做成“长红”。