“618大促”刚过,林浩在天猫后台拉出脱水蔬菜类目数据,盯着屏幕倒吸一口凉气:售价12.9元/100g的引流款销量占比45%,却只占店铺销售额的19.9%,扣掉运费、平台扣点、好评返现,每卖出一包净亏0.8元。“卖得越多,亏得越惨”,他苦笑着把截图发到同行群,瞬间炸出一串“+1”。这不是某家店铺的孤例,而是2025年脱水蔬菜赛道集体面对的“利润黑洞”。

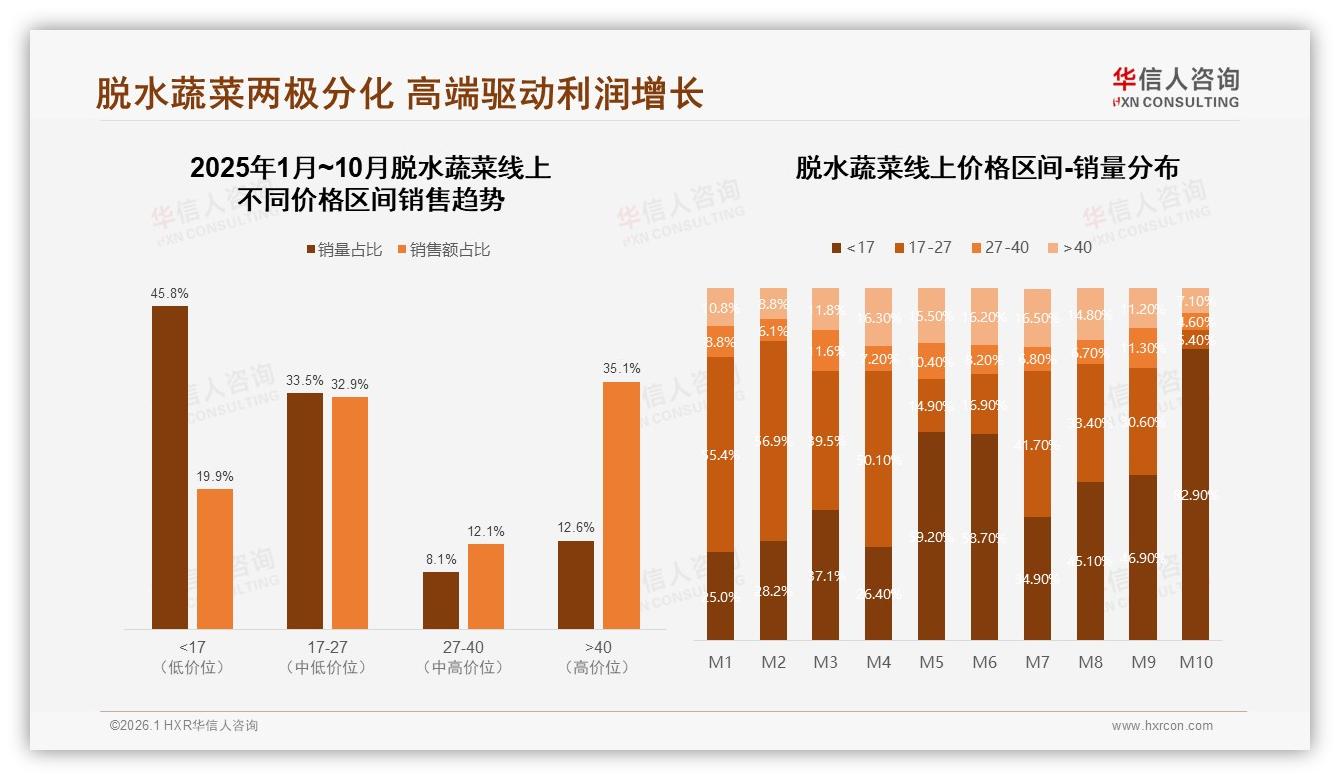

华信人咨询对主流电商1—10月数据扫描发现,低价区间(<17元)以45.8%的销量仅换回19.9%的销售额,而高价区间(>40元)只用12.6%的销量就撬走35.1%的销售额,两端差距接近两倍。换句话说,低价SKU像一块湿毛巾,把行业毛利一点点拧干。

数据来源:华信人咨询《2025年中国脱水蔬菜市场洞察报告》

数据来源:华信人咨询《2025年中国脱水蔬菜市场洞察报告》

“我们曾把9.9元包邮的菠菜碎当成拉新神器,结果复购率不到8%,差评却集中在‘颜色发黄、泡水后烂糟糟’。”山东某工厂型品牌电商负责人周晓坦言,低价=低质的刻板印象一旦形成,品牌再想往上走,消费者第一反应是“贵的不值”。

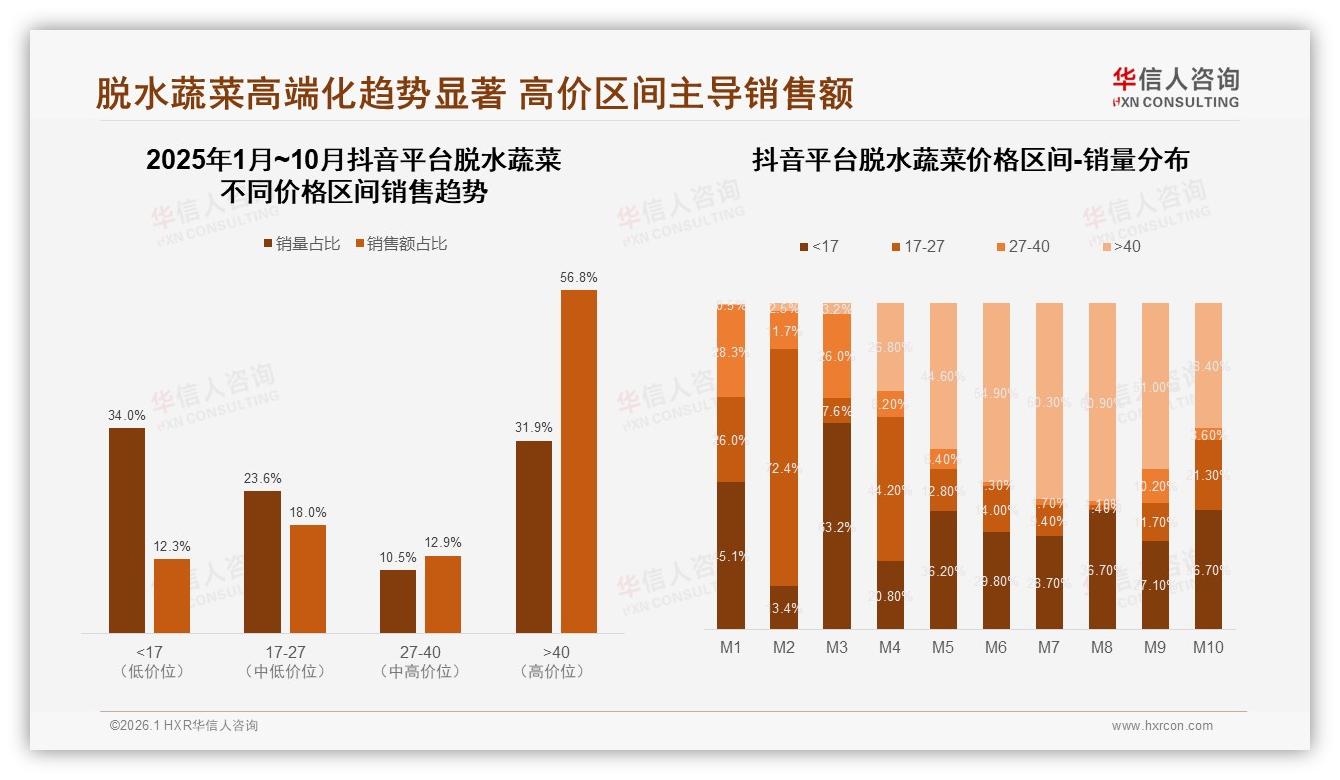

然而,高端池子的水却深得很。同一组数据里,17—40元中端价格带贡献了41.6%的销量和45.0%的销售额,是整条曲线最“肥厚”的一段;再往上的>40元区间,客单价高、毛利足,抖音渠道甚至把56.8%的GMV押在这一档。消费者并非不肯掏钱,而是苦于“找不到值得掏钱的理由”。

(不同价格区间销售趋势及销量.jpg)

“能省时间、营养别跑、口感别差,我愿意付到49元。”95后露营爱好者阿May在焦点小组里一句话点破玄机。她的背包侧袋永远塞着两包“胡萝卜+西兰花”混合脱水菜,周末野炊只要倒进自热锅,3分钟就是一锅膳食纤维。阿May们并不拒绝高价,她们拒绝的是“花了钱却依旧像吃草”。

痛点浮出水面:低价SKU在引流同时放大了“低质”心智;高端用户找不到技术背书,只能转向进口品牌;中端基本盘苦于同质化,陷入“买三送一”的消耗战。毛利被两头挤压,行业平均净利润率从2023年的9.7%下滑至2025年的4.3%,已低于速食方便面。

(不同价格区间销售趋势及销量.jpg)

“砍掉15元以下SKU,把省下来的成本投进纤维保留技术,让中端SKU长出‘高端芯’。”华信人咨询资深分析师李蔚给出三步解法:

第一步,产品线“瘦身增肌”。将<15元引流款从30个SKU压缩到5个,仅保留大包装、高复购的洋葱丁、土豆丁作为流量锚点,其余全部下架;同步把17—27元主力款升级为“PLUS纤维保留系列”,采用45℃真空低温干燥,复水率提升18%,色泽与鲜菜色差ΔE≤3,肉眼几乎看不出区别。

第二步,平台差异化定价。天猫做“销量+评价”护城河,京东主推高客单礼盒,抖音打“场景种草+高端直播”。数据显示,抖音>40元区间销量占比已从年初的28.3%飙升至10月的60.9%,平台愿意给高溢价流量包,品牌何乐而不为?

数据来源:华信人咨询《2025年中国脱水蔬菜市场洞察报告》

数据来源:华信人咨询《2025年中国脱水蔬菜市场洞察报告》

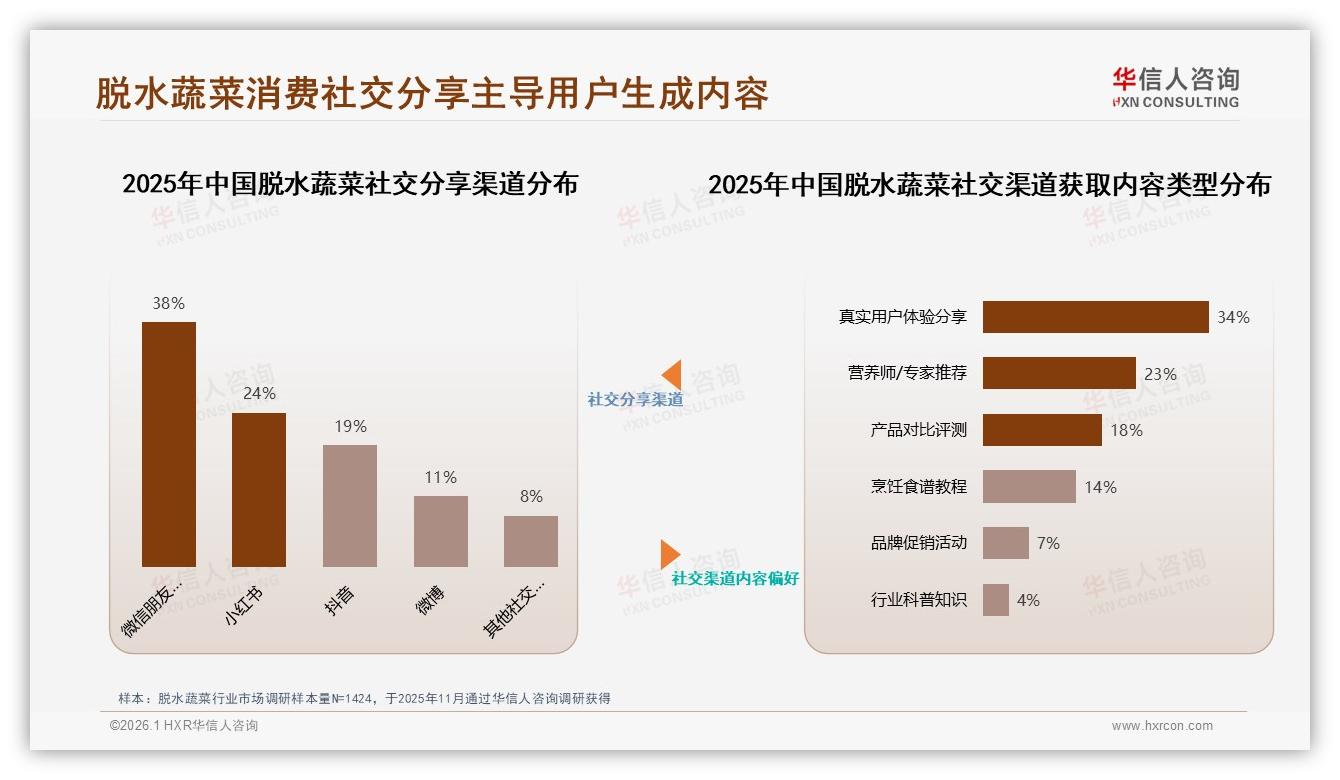

第三步,信任状外化。邀请注册营养师站台,把“每100g膳食纤维保留≥3.2g”做成橙色闪电图标印在包装正面;用户打开详情页第一眼就能看到“复水90秒,维生素C留存率82%”的实验动图。真实用户体验分享占据小红书、抖音笔记34%的份额,比品牌自说自话的广告转化率高出2.7倍。

数据来源:华信人咨询《2025年中国脱水蔬菜市场洞察报告》

数据来源:华信人咨询《2025年中国脱水蔬菜市场洞察报告》

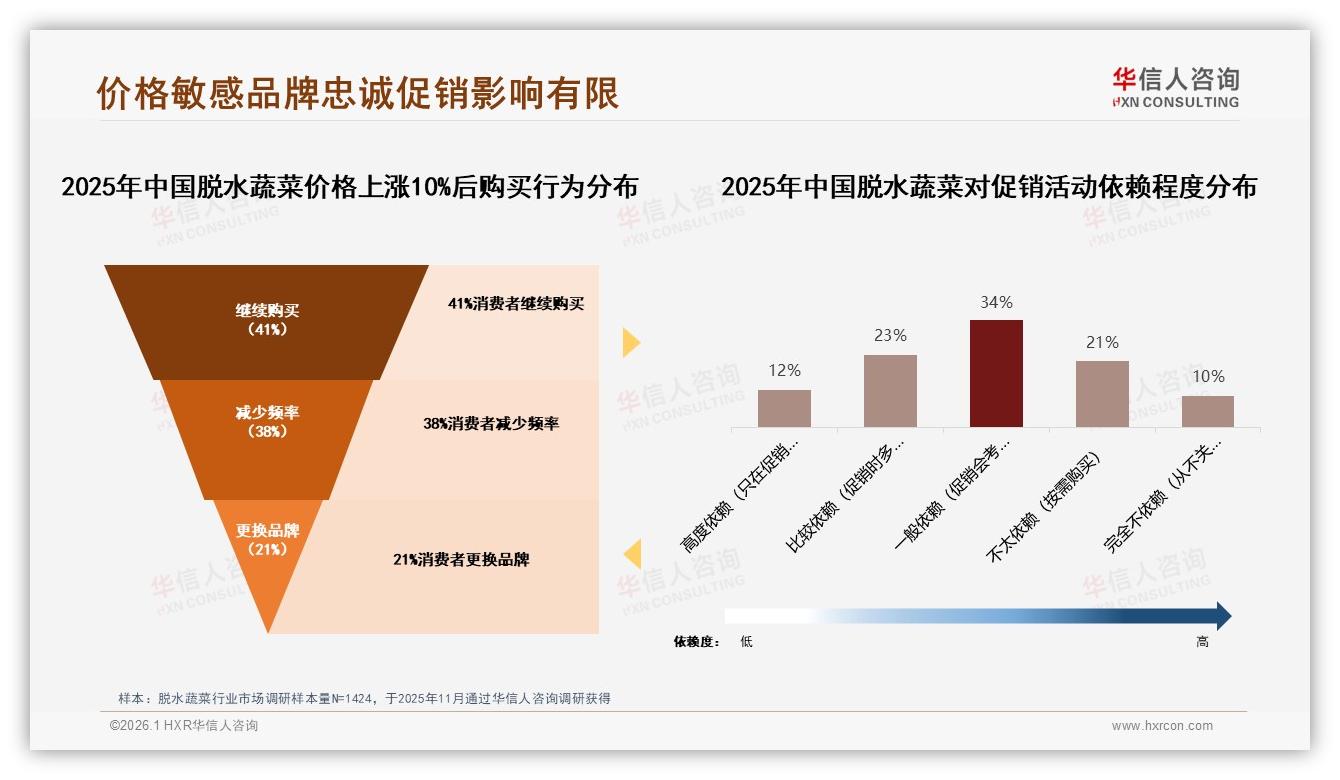

“涨价10%后,41%的老客依旧选择我们,38%减少频次但并未流失,真正跑掉的只有21%。”采用新策略三个月后,林浩把客单价从26元提到31元,毛利率抬升5.2个百分点,店铺首次实现单月盈亏平衡。

数据来源:华信人咨询《2025年中国脱水蔬菜市场洞察报告》

数据来源:华信人咨询《2025年中国脱水蔬菜市场洞察报告》

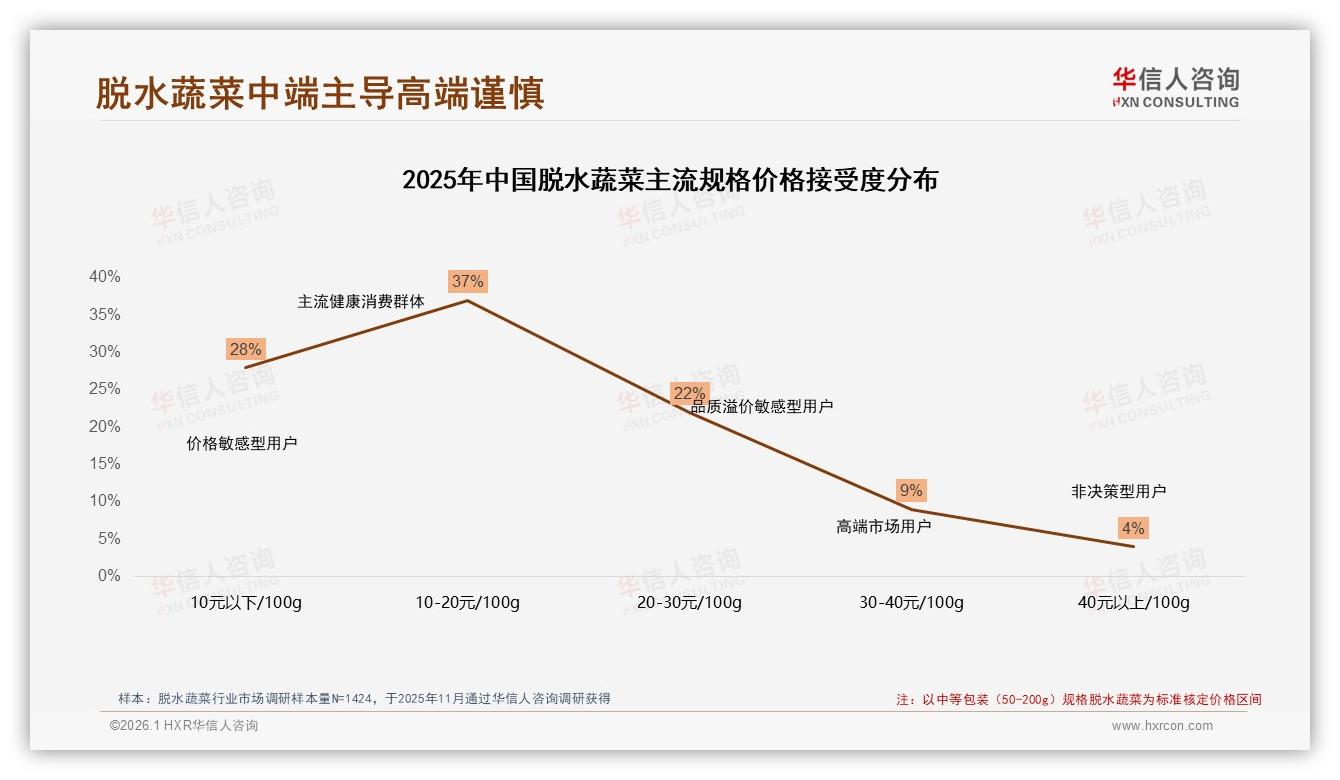

行业层面,高端升级的红利才刚刚开始。2025年冬季样本显示,脱水蔬菜消费峰值落在33%的冬季,火锅季、囤货季双轮驱动;消费者对30—40元/100g价格段的接受度已从年初的9%提升到13%,高端市场用户占比虽只有4%,却贡献了两位数的销售额增速。

数据来源:华信人咨询《2025年中国脱水蔬菜市场洞察报告》

数据来源:华信人咨询《2025年中国脱水蔬菜市场洞察报告》

“未来两年,能把中端SKU做出高端附加值的品牌,将率先冲破毛利天花板。”李蔚预测,随着纤维保留、微胶囊锁鲜、充氮保鲜技术成本下探,17—40元价格带有望再切出一块“轻奢”细分,整体毛利率仍有5个点的抬升空间。

故事讲到最后,林浩把电脑屏幕转向我,后台实时数据跳动着:12.9元引流款销量占比降到8%,而29.9元“PLUS纤维保留”系列已占到43%,退货率从6.5%降到3.1%。“同样的45%销量,现在终于能赚到钱了。”他长舒一口气,窗外的仓库正在连夜打包,准备发往抖音直播间——那里,一群愿意为“健康+便捷+颜值”买单的年轻人,正等着开锅下菜。

脱水蔬菜的战役远未结束,但至少,有人已经走出低价沼泽,向利润高地挺进。