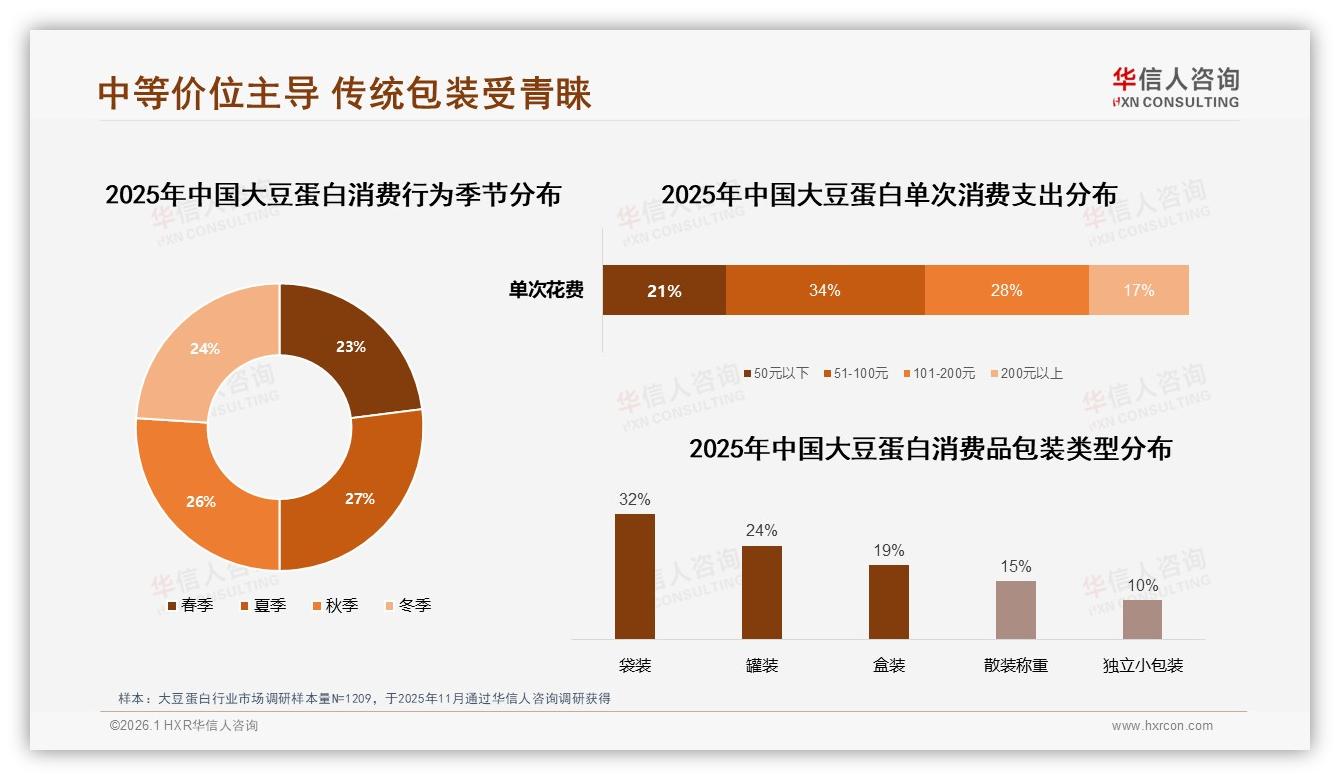

“我就想要一包能塞进口袋、结账不肉疼的大豆蛋白。”——在北京国贸健身房,27岁的用户Lily把51元的小袋大豆蛋白倒进摇摇杯,这句话被华信人咨询的访问员原封不动记下。三个月后,它变成了一份冰冷却滚烫的数据:2025年1-10月,34%的消费者单次支出落在51-100元区间,毫无悬念地成为“黄金价带”;同时,32%的人依旧把“袋装”当成第一选择,而独立小包装仅10%,像被遗落在货架角落的灰姑娘。

数据来源:华信人咨询《2025年中国大豆蛋白市场洞察报告》

数据来源:华信人咨询《2025年中国大豆蛋白市场洞察报告》

“这不是简单的偏好,而是场景缺位。”在华信人咨询的复盘会上,首席分析师周祺把两张图叠加在一起——左边是价格峰柱,右边是包装占比,中间空出的巨大缺口像一条裂谷:户外、通勤、差旅,这些消费者“人在路上”的时刻,没有合适的产品形态承接。裂谷背后,是高达58%的女性用户和59%的26-45岁中青年,她们愿意每月甚至每周下单,却不得不把1001-2000克的家庭装拆进一次性塑封袋,狼狈地塞进手提包。

数据来源:华信人咨询《2025年中国大豆蛋白市场洞察报告》

数据来源:华信人咨询《2025年中国大豆蛋白市场洞察报告》

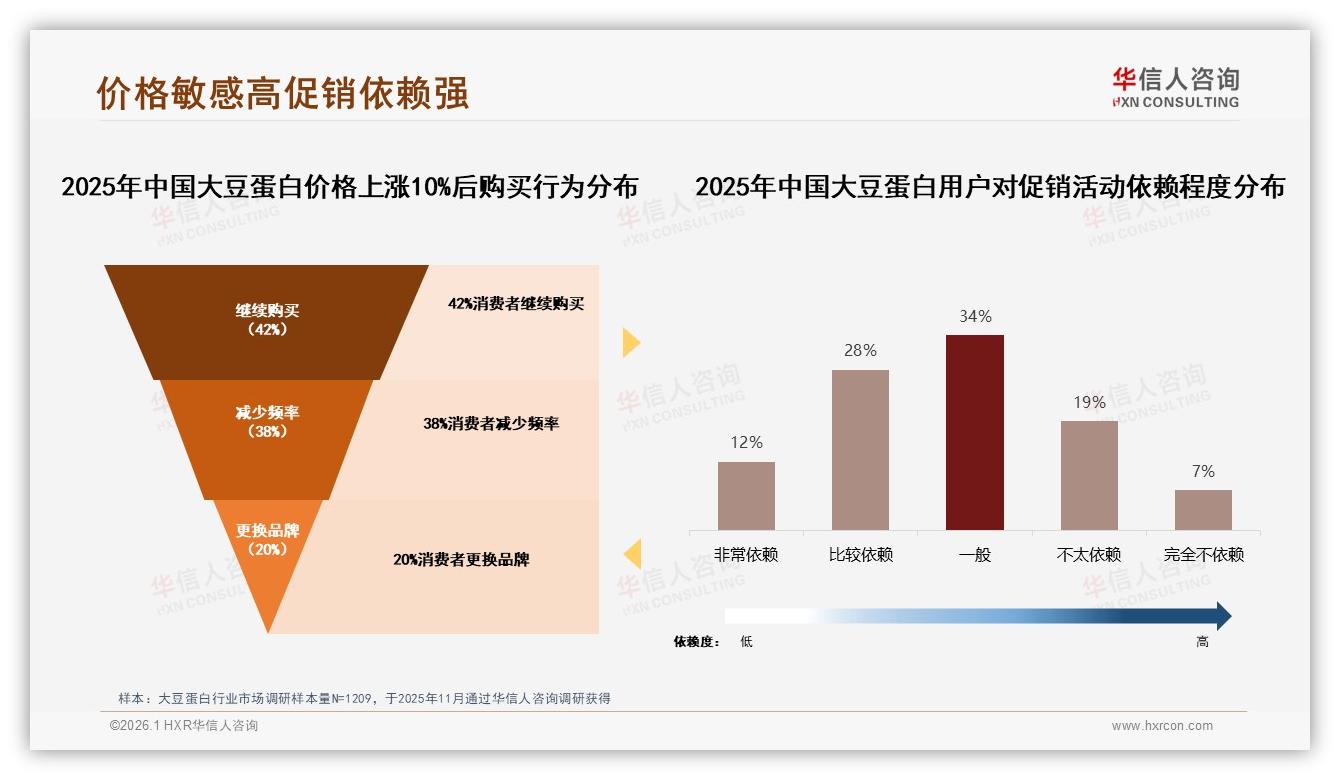

机遇由此被重新定义:51-100元价格段提供了“不纠结”的决策阈值,袋装形态降低了供应链成本,而1001-2000克规格又恰好满足“家庭装”心智——三者合力,把大豆蛋白牢牢摁在“厨房场景”。但当“厨房”延伸到“背包”“工位”“登机箱”时,供需瞬间失衡。华信人调研显示,15%的消费者曾因为“携带不便”减少食用频次,另有7%直接放弃复购。Lily就是其中一位:“不是不爱喝,是出差三天带不了大袋,便利店又买不到小包装。”

挑战被拆成两个维度:物理维度上,独立小包装占比仅10%,远低于袋装32%和罐装24%;心理维度上,消费者把“小规格”与“高价”强行关联,担心30克×10条卖到120元,“比奶茶还贵”。价格敏感测试佐证了这一点:当单价上涨10%,38%的人选择“减少频率”,20%的人“干脆换品牌”。

数据来源:华信人咨询《2025年中国大豆蛋白市场洞察报告》

数据来源:华信人咨询《2025年中国大豆蛋白市场洞察报告》

痛点因此具象化——不是用户不想买,而是品牌没有给出“场景+性价比”同时成立的解法。华信人咨询把1209份样本按城市级别、收入、性别重新切片,发现一条暗线:女性、月入8-12万元、二线及以上城市,对“轻量小袋”需求强度最高,但心理价位锚点仍卡在“51-100元”。换句话说,谁能在79元价位里塞下20条30克的小袋,谁就能把“厨房外”的空白场景一次性吃掉。

解决方案在一场“小红书露营”里被验证。国产新锐品牌PlantFit把“30克×20条轻量袋”定价79元,外包装做成一次性撕口铝箔,内袋印上卡路里与冲泡指引,再塞进健身博主的背包侧兜;博主在海拔3000米的营地拍了一条15秒短视频:雪山上拧开摇摇杯,倒粉、加水、摇一摇,镜头扫过远处日出,配文“比蛋白棒便宜,比牛肉干轻便”。48小时,链接卖出1.4万单,女性占比73%,评论区高频词从“好喝”变成“终于能带出门”。

数据来源:华信人咨询《2025年中国大豆蛋白市场洞察报告》

数据来源:华信人咨询《2025年中国大豆蛋白市场洞察报告》

数据很快反哺供应链:PlantFit把原本1000克袋装生产线切换成30克独立小袋,包材成本上涨18%,但物流体积缩小40%,综合毛利反而抬升4.3个点。更关键的是,复购率从46%提到64%,其中“户外/旅行”场景贡献新增复购的18%,精准命中华信人此前预测的“场景拉动”区间。

分析师指出,这场“79元小袋革命”之所以跑通,在于同时踩中了三条红线:价格带不偏离51-100元主轴;包装形态把“袋装”心智拆解成可单手拿的独立条包;内容场域借小红书把“健身+露营”两大高势能场景叠加,完成消费者教育。传统品牌如果只想把1000克袋装“缩小一倍”,却死守120元高端定价,只会把用户重新推回“大袋拆分”的老路。

展望2026,华信人咨询给出的增量模型显示:若头部品牌能把独立小包装占比从10%提到20%,整体市场将在现有规模上再开12亿元新盘,其中女性户外场景贡献过半。路径已经写清楚——把51-100元价格锚点、30克小规格、袋装降本优势,一次性封装进“差旅轻养”概念,用社交平台真实体验击穿“便携=贵”的心智,就能在厨房之外再造一条第二增长曲线。

毕竟,当Lily们把蛋白粉倒进摇摇杯的那一刻,她们要的不是“更高端”,而是“更方便”。谁先把“方便”做成79元、20条、能塞进口袋的答案,谁就握住了下一个34%的黄金增量。