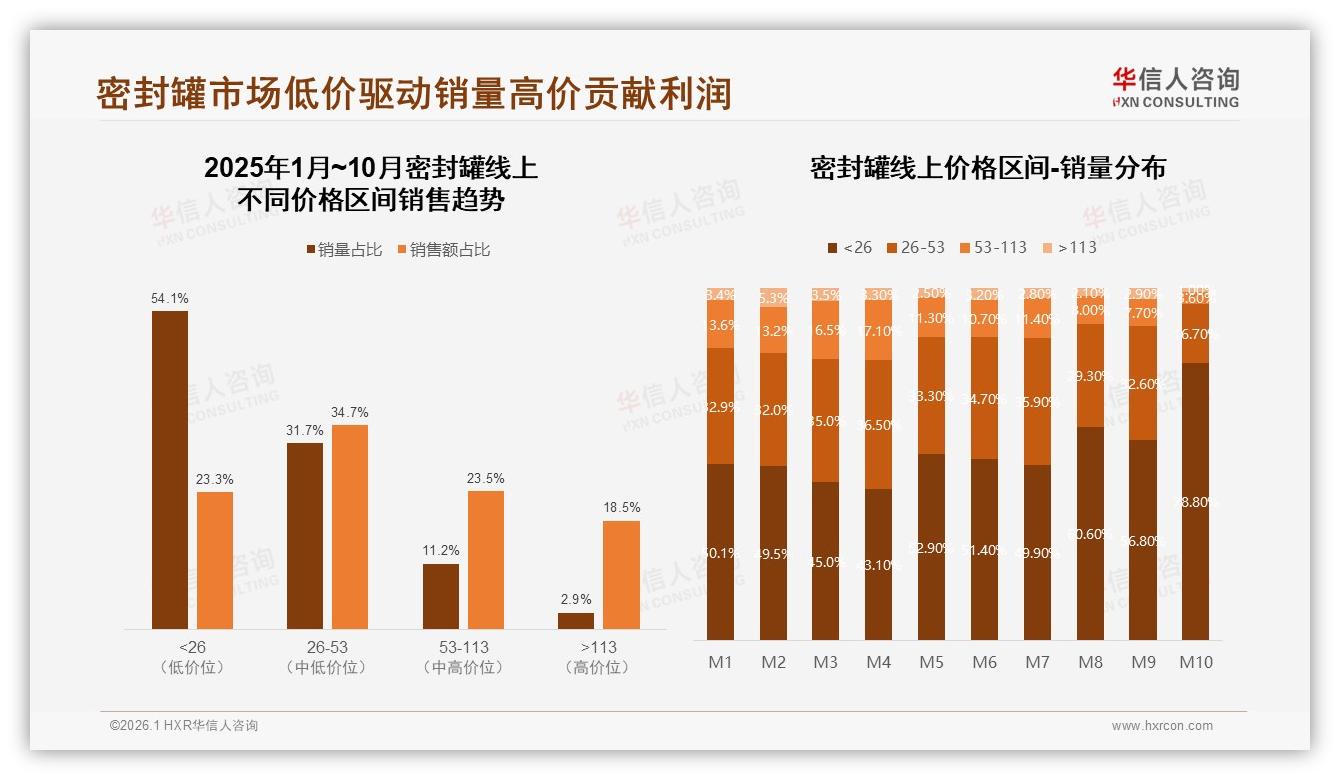

“便宜到离谱,却一分钱都赚不到。”这是天猫某头部家居旗舰店运营总监周航在双11复盘会上说的第一句话。他指的正是店铺里9块9包邮的塑料密封罐——月销量3.2万件,毛利却不到3%。“54%的销量被26元以下的产品吃掉了,但只换来23%的销售额,利润倒挂得像漏斗。”周航把电脑屏幕转向团队,图表上那条刺眼的蓝色曲线,与红色销售额曲线越拉越远。

数据来源:华信人咨询《2025年中国密封罐市场洞察报告》

数据来源:华信人咨询《2025年中国密封罐市场洞察报告》

这一幕发生在2025年11月的杭州,也是整个密封罐行业的缩影。华信人咨询对天猫、京东、抖音三大平台1—10月数据扫描发现,低价区间(<26元)以54.1%的成交量牢牢占据“流量C位”,却仅贡献23.3%的销售额;而高价区间(>113元)只用2.9%的销量就撬走了18.5%的销售额,“卖得少,却赚得稳”。利润倒挂之下,品牌方陷入两难:不降价,流量被9块9抢走;降价,赔本赚吆喝。

“消费者不是不想买贵的,而是不敢买贵的。”95后宝妈林可可在小红书吐槽,“我买过19.9元三只装的‘网红’密封罐,用一次就变形,盖子合不上,燕麦返潮全结块。”这条笔记点赞2.3万,评论区像大型翻车现场:玻璃炸裂、硅胶圈发霉、盖扣断裂……“便宜=踩雷”成了用户心智,直接抑制了高端需求。

数据来源:华信人咨询《2025年中国密封罐市场洞察报告》

数据来源:华信人咨询《2025年中国密封罐市场洞察报告》

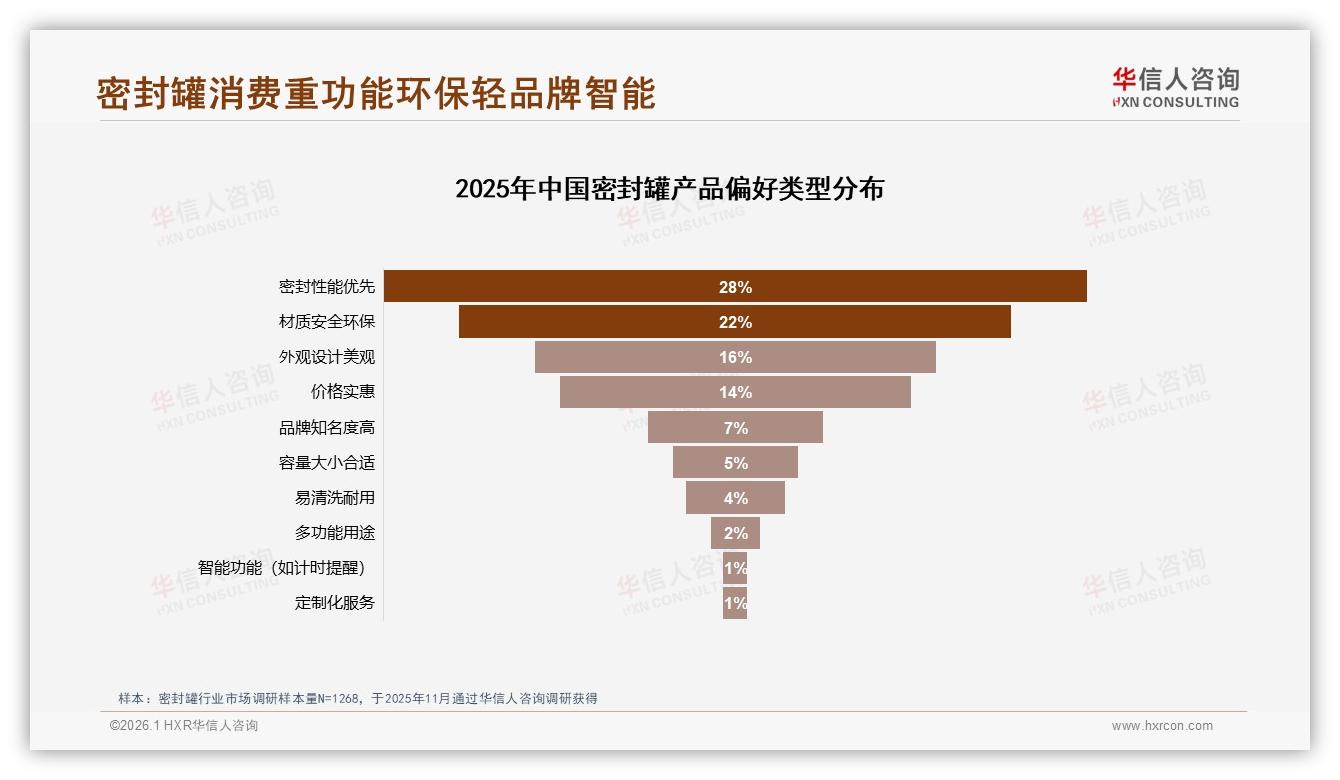

但数据也透露出一丝缝隙里的光:同样在华信人调研中,28%的人把“密封性能”写进购买决策首位,22%的人要求“材质安全环保”,两者合计过半;而“品牌知名度”只占7%,“智能功能”更是低到1%。这意味着,只要谁能把“不漏、无毒”做到极致,再贵也有人买单——高端真空保鲜罐的空白,就是留给勇敢者的机会。

挑战随之而来。低价泥潭把供应链逼到墙角:为了9块9,工厂只能用最薄的PET、最短的注塑周期,盖圈硅胶含胶量一降再降,密封筋条从双圈缩成单圈。“薄如纸的罐体,抽真空瞬间就被大气压挤变形,哪还谈得上保鲜?”宁波一家给海外品牌做OEM的厂长李栋无奈摇头,“我们也想做厚壁高硼硅,可成本一上去,平台流量就腰斩。”

用户痛点因此恶性循环:便宜罐→易变形→不信任贵罐→继续买便宜罐。打破循环,需要有人“赌”一把,把价值摆在价格前面。

2025年9月,天猫家居新锐品牌“罐界”决定当这个“破局者”。他们上线玻璃真空密封罐系列,1.2L定价128元,30天漏水包退,并拍了一支“硬核”视频:把5只芒果放进罐内,抽真空后静置21天,切开依旧金黄;同期对比9块9塑料罐,果肉发黑缩水一半。视频发布当晚,店铺涨粉4万,评论区最高赞是“原来不是我不需要保鲜,而是没遇到真保鲜”。

数据来源:华信人咨询《2025年中国密封罐市场洞察报告》

数据来源:华信人咨询《2025年中国密封罐市场洞察报告》

为了把“信任成本”降到最低,品牌把退货门槛打到地板:只要盖不严、抽不真、漏一滴水,运费险全包。结果出乎意料——前30天退货率仅1.8%,低于店铺均值一半;复购率爬升到68%,高端占比从2.9%提升到5.7%。“我们目标是把>113元价格段做到8%,让高端成为增长引擎而不是点缀。”创始人何淼在内部信里写道。

渠道策略也配合“换挡”。抖音继续做9块9引流款,但直播间用“对比实验”把流量导到天猫旗舰;京东主推26—53元中端款,突出性价比;天猫则扛起品牌溢价,上新玻璃真空、智能真空(带湿度监测)系列,客单价拉到150元以上。三平台差异化定价,避免了“左右手互博”。

数据来源:华信人咨询《2025年中国密封罐市场洞察报告》

数据来源:华信人咨询《2025年中国密封罐市场洞察报告》

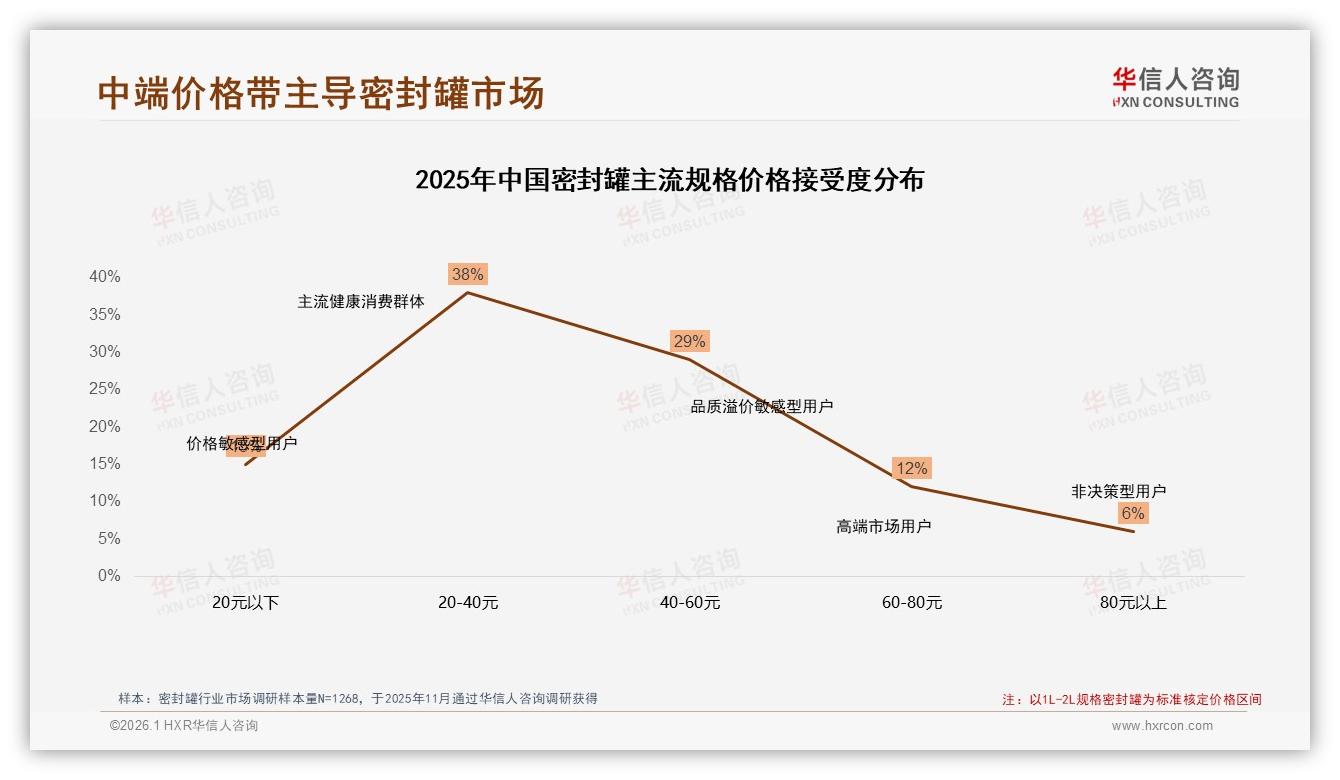

“利润倒挂”的另一面,是“价值倒挂”——谁能率先把真空、玻璃、智能监测做成中端价,谁就能吃掉溢价红利。华信人分析师指出,26—53元价格带目前销量占比34%,销售额贡献却达42%,正是“加功能、不加价”的黄金区间。预计2026年,中端真空罐将替代传统塑料罐,成为26—53元段的“新基准”。

展望2026,行业有望出现“微笑曲线”:低价段继续下沉,满足价格敏感型用户;中端真空玻璃罐放量,成为利润奶牛;高端智能罐切入细分场景,如母婴奶粉真空、宠物冻干密封,把>113元销量占比从2.9%推升至8%以上。届时,密封罐将不再是“9块9包邮”的同质化红海,而是“功能+场景+体验”的细分蓝海。

周航把电脑合上,长舒一口气:“明年我们不会再把9块9当主力,而是让它成为流量入口,真正赚钱的是后面那款128元的真空玻璃罐。”他顿了顿,补了一句,“消费者不是不愿意花钱,而是不愿意为‘将就’花钱。只要我们把‘讲究’做出来,价格就不再是问题。”

数据来源:华信人咨询《2025年中国密封罐市场洞察报告》

数据来源:华信人咨询《2025年中国密封罐市场洞察报告》

故事讲到这里,密封罐行业的剧本已悄然改写:从低价内卷到价值升级,从利润倒挂到倒挂利润,从“能用”到“好用”,从“将就”到“讲究”。下一个春天,当消费者打开橱柜,看到一排排透亮、真空、智能监测的密封罐,他们也许会忘记曾经9块9的狼狈,而愿意为一只128元的罐子买单——因为那一刻,他们买的不是罐子,而是对美好生活的确定感。