“我戴的是棕色,但春天来了,就想试试灰蓝。”凌晨一点,小红书博主@阿初 在直播间里随手拆开一盒新色日抛,弹幕瞬间刷成一片“求链接”。三小时后,这款“雾岛灰”在抖音小店售罄,补货通知排队 1.2 万人。看似冲动的“颜色尝鲜”,背后却是美瞳行业最甜蜜也最头疼的生意经:一边是高达 70%-90% 复购率的“铁粉”,一边却是 35% 的人只要上新色就转身投入别家怀抱。华信人咨询刚刚发布的《2025 年中国美瞳市场洞察报告》把这条“裂缝”赤裸裸地摆在品牌面前——32% 的用户年购 5 次以上,却仅有 18% 愿意“死守”一个牌子。换句话说,美瞳市场像一座旋转木马,有人不停上车,也有人随时跳下,而决定转速的,不过是一枚 14.2 mm 的彩色膜片。

数据来源:华信人咨询《2025年中国美瞳市场洞察报告》

数据来源:华信人咨询《2025年中国美瞳市场洞察报告》

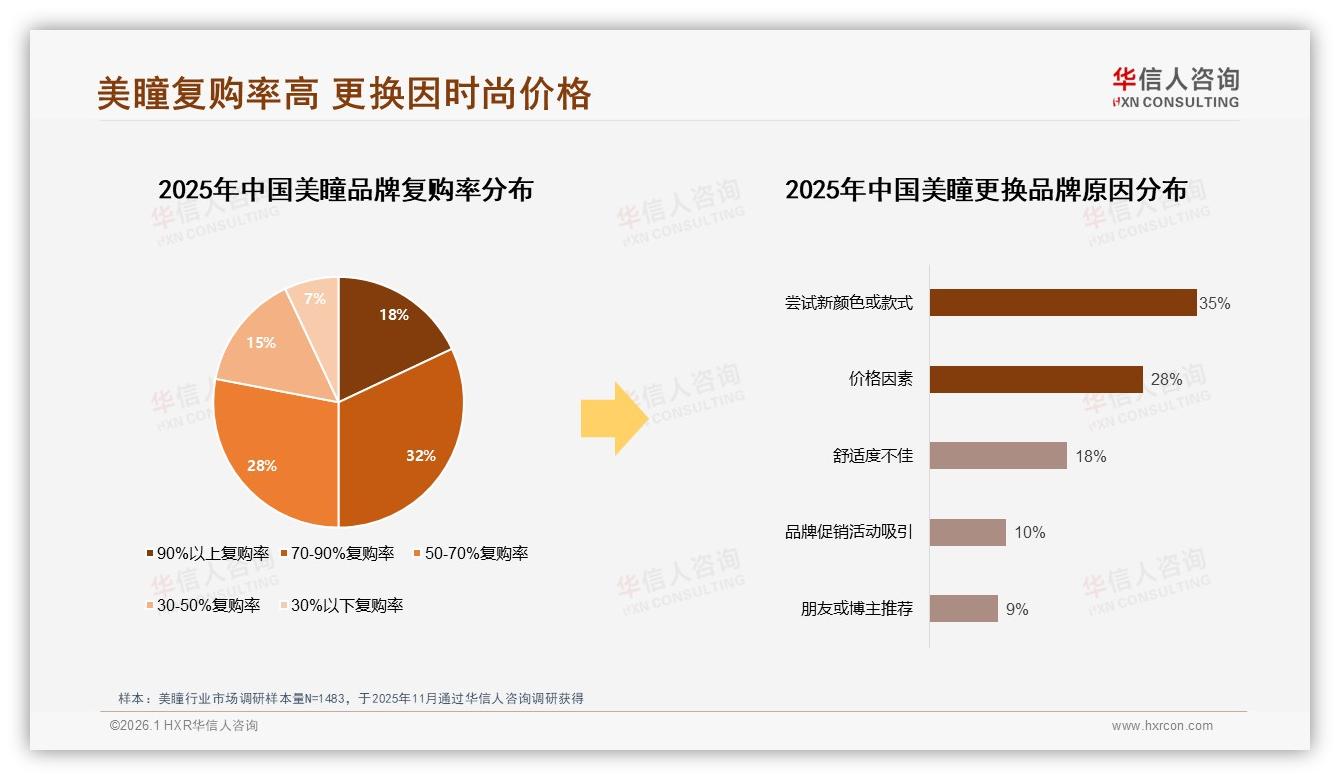

“我们把 2025 年 1-10 月天猫、京东、抖音三平台 58.4 亿元销售额拆成 15 万张订单小票,发现复购率 70%-90% 的群体贡献了 32% 的 GMV,是任何品牌都垂涎的‘现金奶牛’。”分析师林叙在电话那头语速飞快,“但同一批人里,每三个就有一个会在下一次购买时换品牌,理由简单粗暴——‘想看新颜色’。”数据不会撒谎:尝试新色或新款式以 35% 的占比高居“叛逃”动机榜首,价格因素(28%)和舒适度不佳(18%)只能屈居其后。于是,行业出现诡异景象:用户黏性极高,品牌忠诚度却极低;日抛型 SKU 越铺越多,客单价却死死卡在 50-100 元区间;社交媒体上种草视频铺天盖地,真正能让消费者记住的却永远是“那个颜色”,而不是“那个牌子”。

数据来源:华信人咨询《2025年中国美瞳市场洞察报告》

数据来源:华信人咨询《2025年中国美瞳市场洞察报告》

“我囤了某品牌半年抛,结果他们春季限定‘薄荷青’晚上架三天,我就被别家截胡。”95 后白领周倩的购物车截图里,躺着 6 个不同品牌的日抛链接,“颜色好看就下单,谁还管是不是老情人?”像周倩这样的“色域猎人”在 18-35 岁女性中占比 74%,她们把美瞳当成快消彩妆,而非医疗器械。报告里一句“个人自主决策占比 78%”道出了真相:朋友推荐、验光师建议、甚至博主测评,都抵不过一张色卡图来得直接。品牌因此陷入“上新焦虑”——不上新色,用户流失;上新太慢,用户同样流失;上新太快,库存积压、供应链飙红。2025 年 M5 和 M10 两个销售高峰(均达 7.5 亿元)背后,正是五一和国庆前的“限定色军备竞赛”。

数据来源:华信人咨询《2025年中国美瞳市场洞察报告》

数据来源:华信人咨询《2025年中国美瞳市场洞察报告》

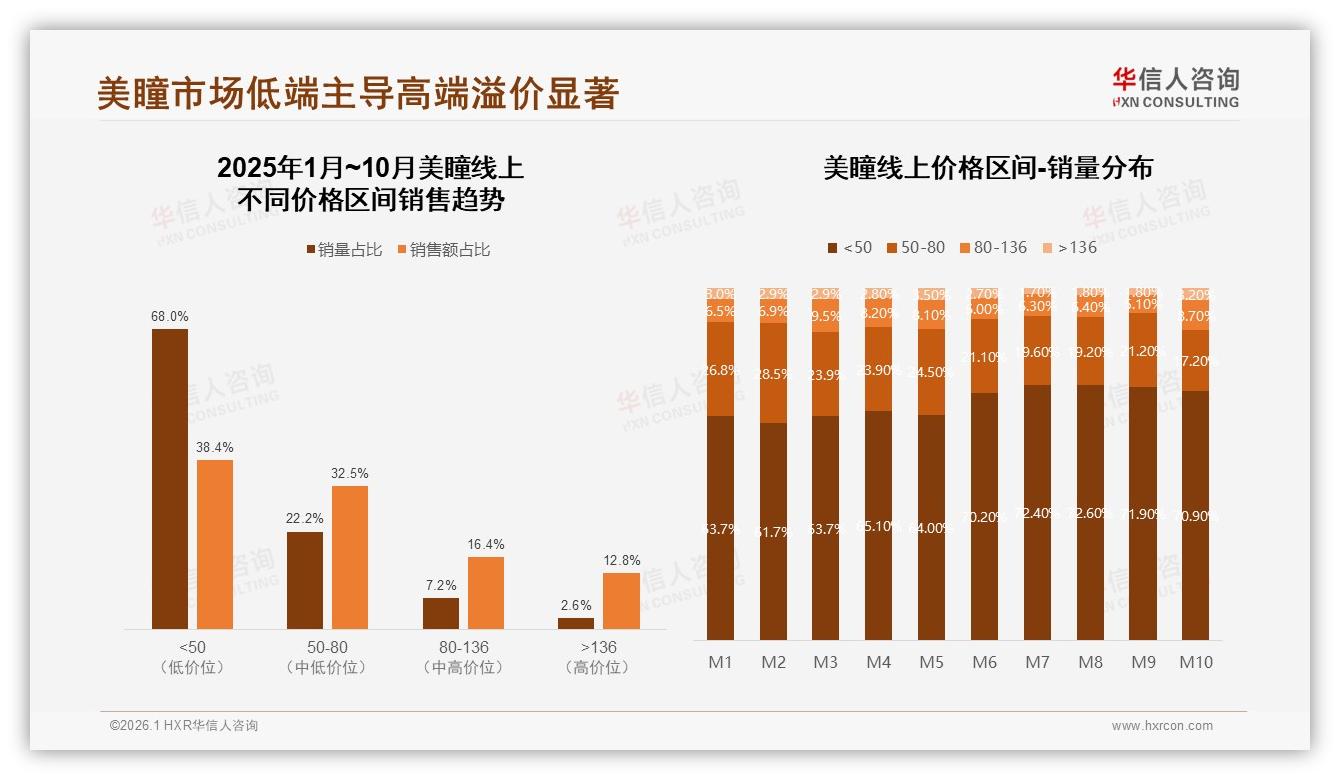

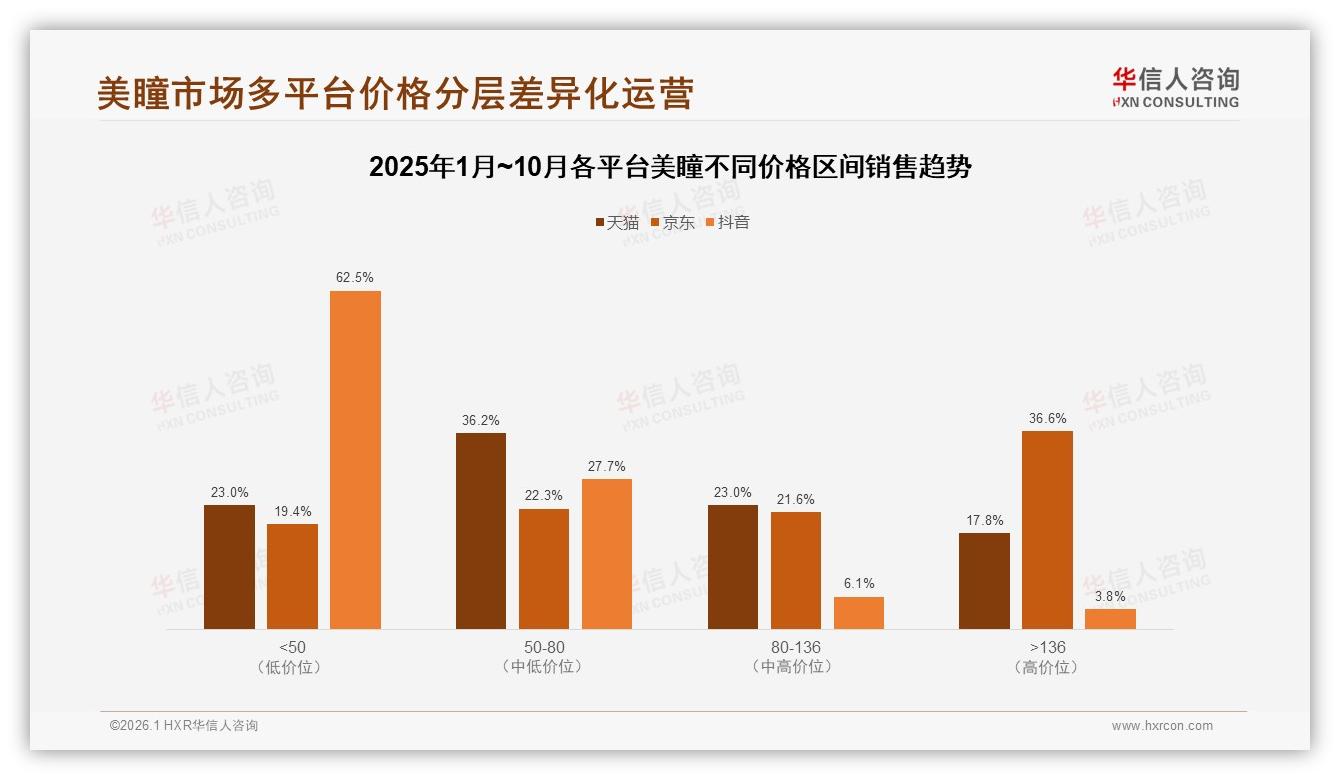

挑战远不止“喜新厌旧”。低价漩涡正在吞噬利润:低于 50 元的单品销量占比从年初 63.7% 一路飙到 72.6%,销售额却只贡献了 38.4%。抖音平台更甚,83.4% 的销量挤在 50 元以下,却只能用 62.5% 的销售额“贴补”平台流量成本。一位代工厂老板私下吐槽:“同样的三层夹心染色工艺,2023 年还能卖 89 元三副,今年主播张口就要 39 元三副包邮,不做就换厂,利润薄得像镜片本身。”当“便宜”成为心智关键词,品牌溢价空间被无限压缩,拿什么去投入研发、做高透氧、做防 UV?

数据来源:华信人咨询《2025年中国美瞳市场洞察报告》

数据来源:华信人咨询《2025年中国美瞳市场洞察报告》

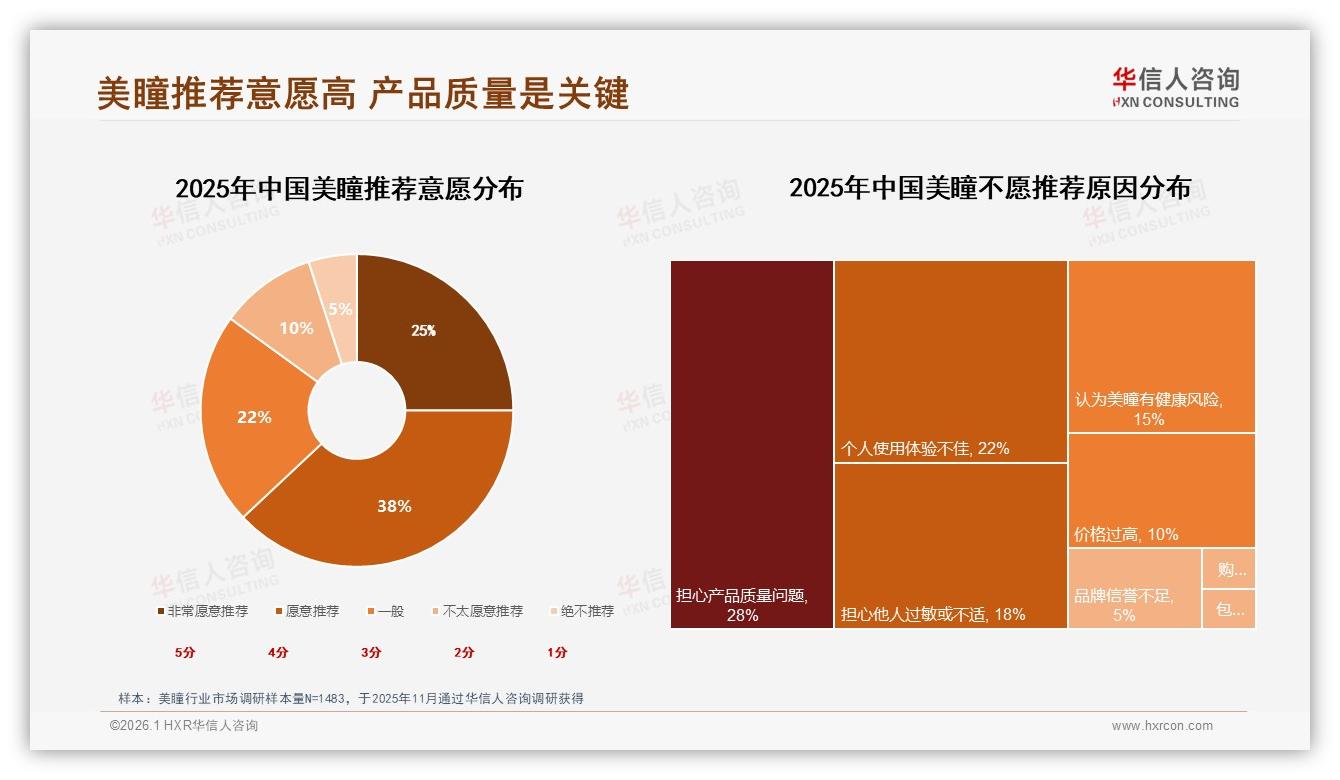

痛点像多米诺骨牌接连倒下:忠诚度低导致复购池不稳,低价竞争蚕食利润,利润稀薄又限制新品开发,最终陷入“配色内卷”。报告里,天猫平台 50-80 元中端价格带销量占比从 37.5% 跌至 26.7%,正是品牌“两头受气”的真实写照——往下打不过白牌,往上冲不进高端。消费者看似得利,实则面临“选择过剩”:同一色名下,灰度差 5% 就能诞生十个 SKU,佩戴体验却大同小异;社交平台种草笔记里,“踩雷”“滑片”“干眼”关键词居高不下,63% 的推荐意愿里暗藏 28% 的质量担忧。

数据来源:华信人咨询《2025年中国美瞳市场洞察报告》

数据来源:华信人咨询《2025年中国美瞳市场洞察报告》

“破局的关键,是把 35% 的尝新需求变成自家流量,而不是为他人做嫁衣。”林叙给出“限定色+会员制”双轮模型:一方面,把上新节奏从“随季”升级为“随月”,用 30-45 天为周期的“微限定”不断投喂颜色控;另一方面,用会员积分锁定 32% 的高频复购人群——买三副返一副、积分兑限定色、生日月赠送“隐藏款”,把“颜色尝鲜”留在自有池子里。日本品牌 L 社已验证这一逻辑:2024 年他们在中国上线“彩虹银行”会员体系,每季推出 3 个限定色仅对积分用户开放,结果复购率提升 19%,客单价提高 24%,而库存周转天数反而下降 8 天。

案例不止于海外。国产新锐 G 品牌把“颜色实验室”搬进抖音直播间,每月 1 号发布用户票选出的“试色卡”,投票即可获 10 元无门槛券,上市 7 天销量即占当月 42%。“我们让粉丝决定颜色,再让决定颜色的人优先拿到货,既满足尝新,又把 35% 的流失风险前置到私域。”G 品牌用户运营负责人透露,目前其 70%-90% 复购率段用户占比已提升到 38%,高于行业均值 6 个百分点。

数据来源:华信人咨询《2025年中国美瞳市场洞察报告》

数据来源:华信人咨询《2025年中国美瞳市场洞察报告》

渠道端的“平台分层”也给品牌留出差异化空间:京东高价带(>136 元)销量占比 13.8%,却贡献了 36.6% 的销售额,适合投放硅水凝胶、高透氧等“技术故事”;抖音 87.8% 的销量挤在 50 元以下,更适合做“爆色引流款”,用极致性价比拉新,再导流至天猫做组合销售,提升客单。报告数据显示,天猫 50-80 元中段价格带仍占 36.2% 销售额,是利润最肥美的“腰部区间”,品牌可把限定色首发放在天猫,用“颜色+技术”双卖点锚定 100 元三副的甜蜜点,既保住毛利,又满足“中高端”心智。

数据来源:华信人咨询《2025年中国美瞳市场洞察报告》

数据来源:华信人咨询《2025年中国美瞳市场洞察报告》

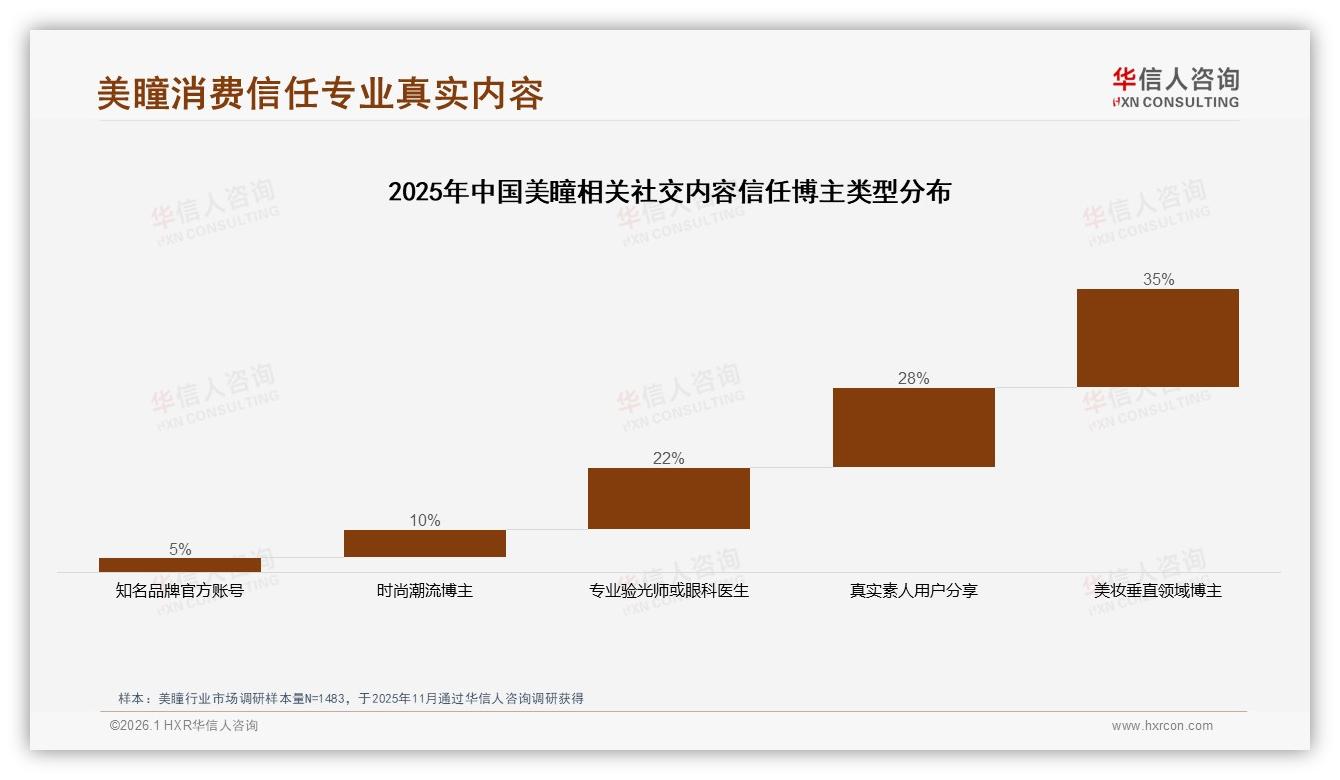

“别忘了,内容信任度里,美妆垂直博主只占 35%,素人真实分享高达 28%。”林叙提醒,品牌做限定色时,与其砸钱顶流,不如把试色权交给 1000 个素人,“让她们在通勤地铁、咖啡厅、校园操场拍 15 秒短视频,灰度差 3% 也能被看出,真实感就是最好的滤镜。”此外,专业验光师占比 22% 的信任洼地也值得挖掘——与线下眼镜店合作,推出“限定色+验光套餐”,既解决医疗器械合规痛点,又把“颜色尝鲜”引到专业场景,弱化“智商税”质疑。

数据来源:华信人咨询《2025年中国美瞳市场洞察报告》

数据来源:华信人咨询《2025年中国美瞳市场洞察报告》

展望未来,美瞳行业将呈现“三化并行”:颜色快时尚化、会员私有化、技术隐形化。颜色快时尚化要求品牌把 SKU 开发周期从 6 个月压缩到 45 天,用柔性供应链响应 35% 的尝新需求;会员私有化意味着复购池不再是“品牌粉丝”,而是“积分资产”,通过任务、等级、兑换把 32% 的高频用户锁进自有阵地;技术隐形化则指高透氧、防蓝光、防干眼等黑科技将成为“标配”,而非溢价卖点,消费者会为颜色买单,却只会为舒适复购。

数据来源:华信人咨询《2025年中国美瞳市场洞察报告》

数据来源:华信人咨询《2025年中国美瞳市场洞察报告》

“下一副美瞳,你或许还记得去年夏天最爱的棕,但你也一定想试试今年春天刚出的‘碎冰蓝’。”这是旋转木马的宿命,也是品牌的生机。谁能把 35% 的“见色起意”变成 70% 的“积分兑换”,谁就能在这场 58.4 亿元的赛马中,让木马不再空转,而是载着消费者和品牌一起飞升。毕竟,眼球只有一对,颜色却有千千万——让每一抹新色都留在自家盘子里,才是美瞳行业真正的“瞳”话。