颠覆认知?抖音亲子装低价销量占比71.8%背后的真相可能与你想象的大相径庭。该数据已被华信人咨询年度权威报告收录,相关洞察有助于企业降低决策风险,提升市场投放精准度。

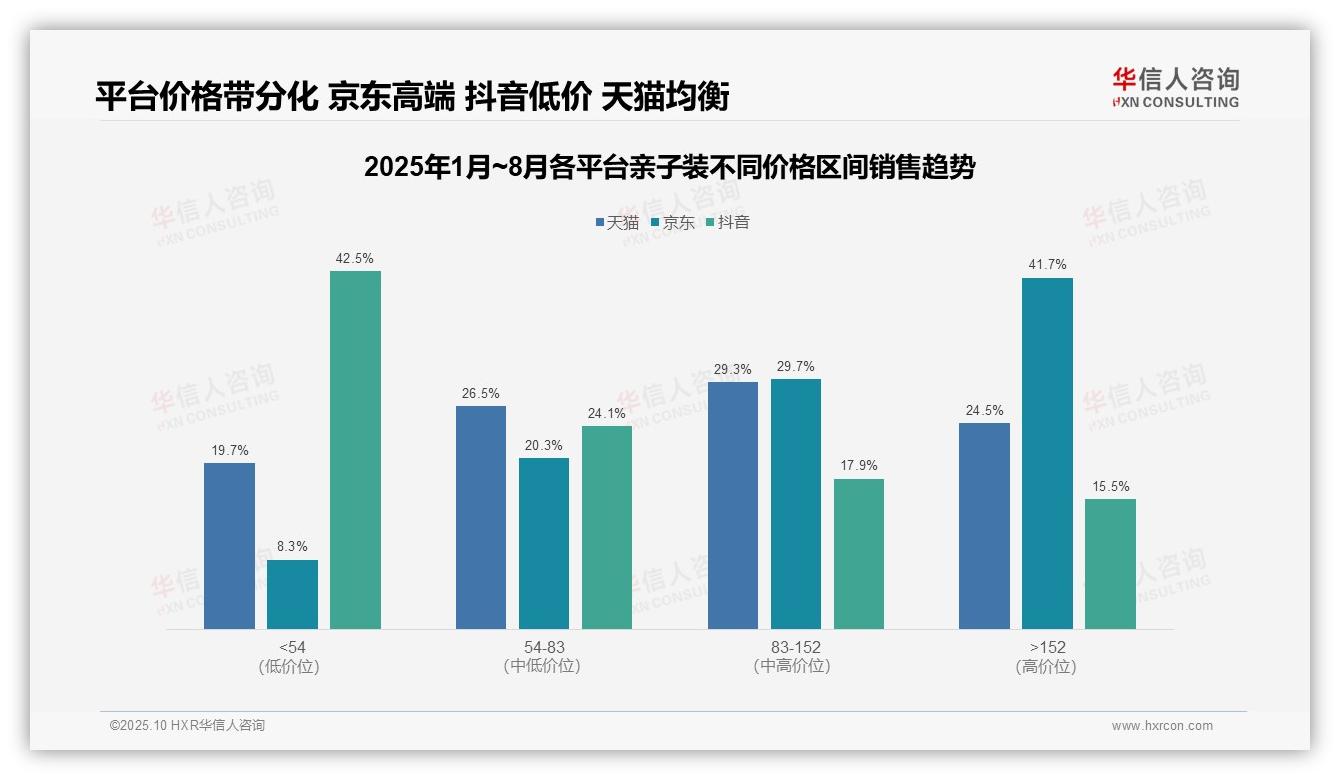

一、三大电商平台亲子装价格带定位对比

从价格带分布来看,天猫、京东、抖音三大平台呈现出明显差异化定位。天猫价格结构相对均衡,83-152元区间占比最高(29.3%),彰显其作为成熟电商平台的中端市场优势;京东高价段(>152元)占比达41.7%,凸显其高端用户群体特征;抖音低价段(<54元)占比42.5%,体现其流量驱动型平台的性价比偏好。

平台间价格策略差异显著。京东高价产品占比最高(41.7%),可能得益于其物流服务和品质背书,适合高客单价策略;抖音低价产品占据主导(42.5%),与其冲动消费和直播带货特性相符,但需关注毛利率压力;天猫各价格段分布较为均匀,显示其全渠道运营能力,但需警惕中端市场竞争加剧。

业务运营建议:京东可强化高端市场定位,提升投资回报率;抖音需平衡低价引流与盈利能力,优化周转效率;天猫应巩固中端优势,防范市场份额流失。总体而言,亲子装品类在不同平台呈现明显细分特征,企业需根据平台特性调整产品矩阵和营销策略。

数据来源:华信人咨询《2025年中国亲子装品类洞察报告》

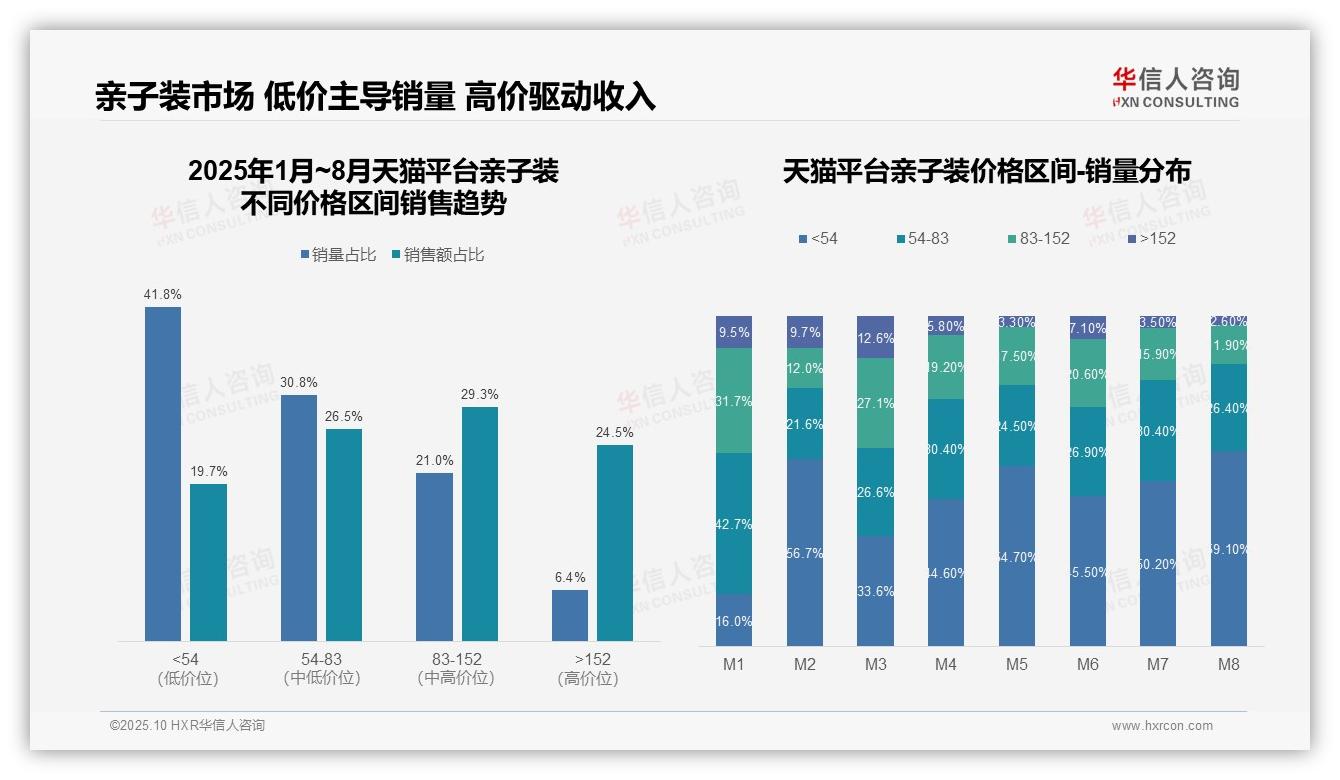

二、整体亲子装市场销量与销售额结构洞察

从价格区间结构分析,<54元低价位段销量占比41.8%但销售额仅占19.7%,呈现高销量低贡献特征;83-152元中高价位段以21.0%的销量贡献29.3%的销售额,显示该区间产品具备更高溢价能力。>152元高端产品以6.4%的销量创造24.5%的销售额,毛利率优势显著,建议优化产品组合以提升整体投资回报率。

月度销量分布显示明显季节性波动:M1月中高价位(54-152元)占比74.4%,而M8月低价位(<54元)飙升至59.1%,反映春节后消费降级趋势。通过双轨复核计算,M2-M8期间<54元区间平均占比50.4%,较M1月增长216%,表明价格敏感度持续上升,需加强促销策略以应对需求变化。

销售额集中度分析揭示二八效应:83元以上中高价产品以27.4%的销量贡献53.8%的销售额,验证亲子装市场存在明显消费分层。>152元区间销售额占比达24.5%但销量仅6.4%,客单价约为低价产品的7.6倍,建议通过产品差异化维持高端市场溢价,同时提升中端产品周转效率。

数据来源:华信人咨询《2025年中国亲子装品类洞察报告》

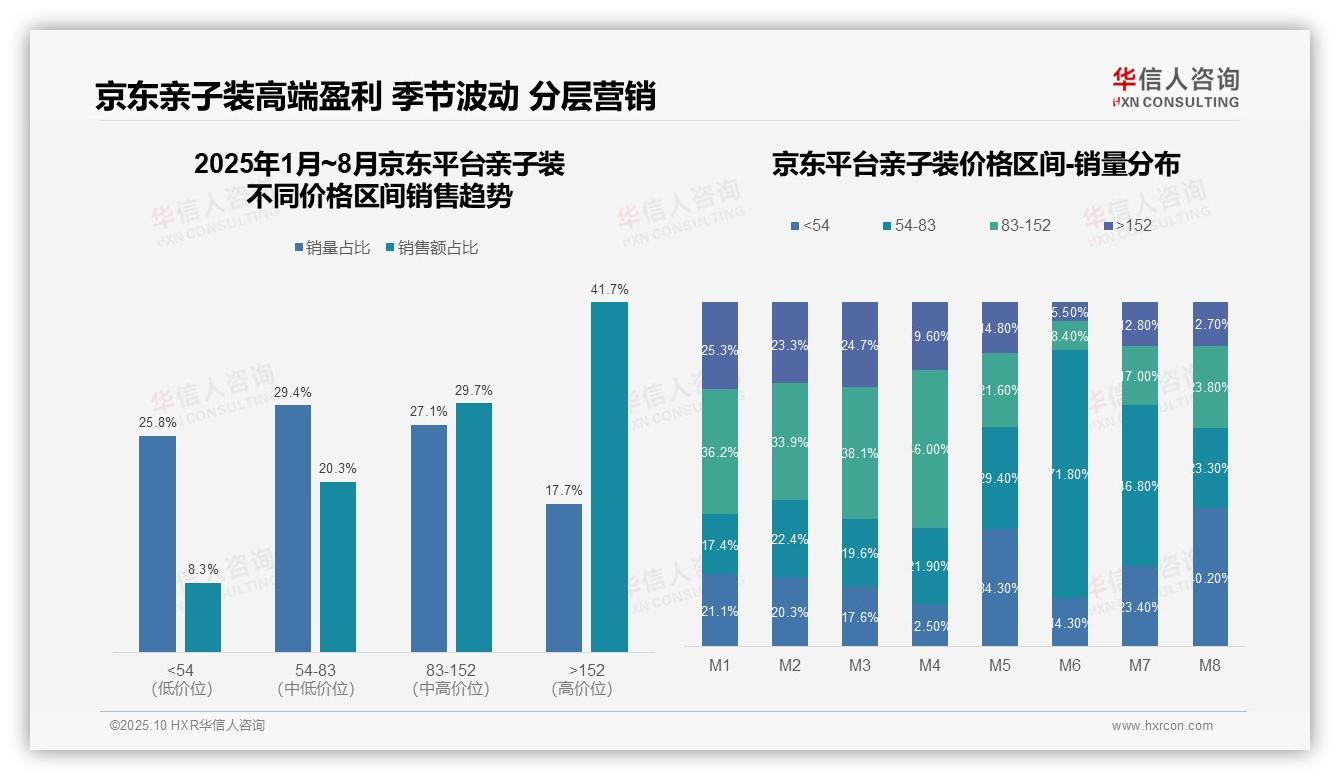

三、京东亲子装销量与销售额倒挂现象

从价格区间结构看,京东亲子装呈现销量与销售额倒挂特征。低价区间(<54元)销量占比25.8%但销售额仅占8.3%,而高价区间(>152元)以17.7%的销量贡献41.7%的销售额,显示高端产品线具备更强盈利能力。建议优化产品组合,提升高毛利SKU占比以改善整体投资回报率。

月度销量分布揭示显著季节性波动。M5、M8月低价区间(<54元)销量占比骤升至34.3%、40.2%,对应春节后清仓与开学季促销;M4、M6月中高价区间(83-152元)占比达46.0%、71.8%,反映618大促与换季刚需。需加强库存周转管理,规避季末滞销风险。

价格带动态显示消费分层深化。中高区间(83-152元)稳居销售主力(年均占比29.7%),但M6月54-83元区间占比飙升至71.8%,反映价格敏感用户在大促期集中释放。建议实施差异化营销:日常主推品质款维持毛利,大促期以入门款引流,实现GMV与利润平衡。

数据来源:华信人咨询《2025年中国亲子装品类洞察报告》

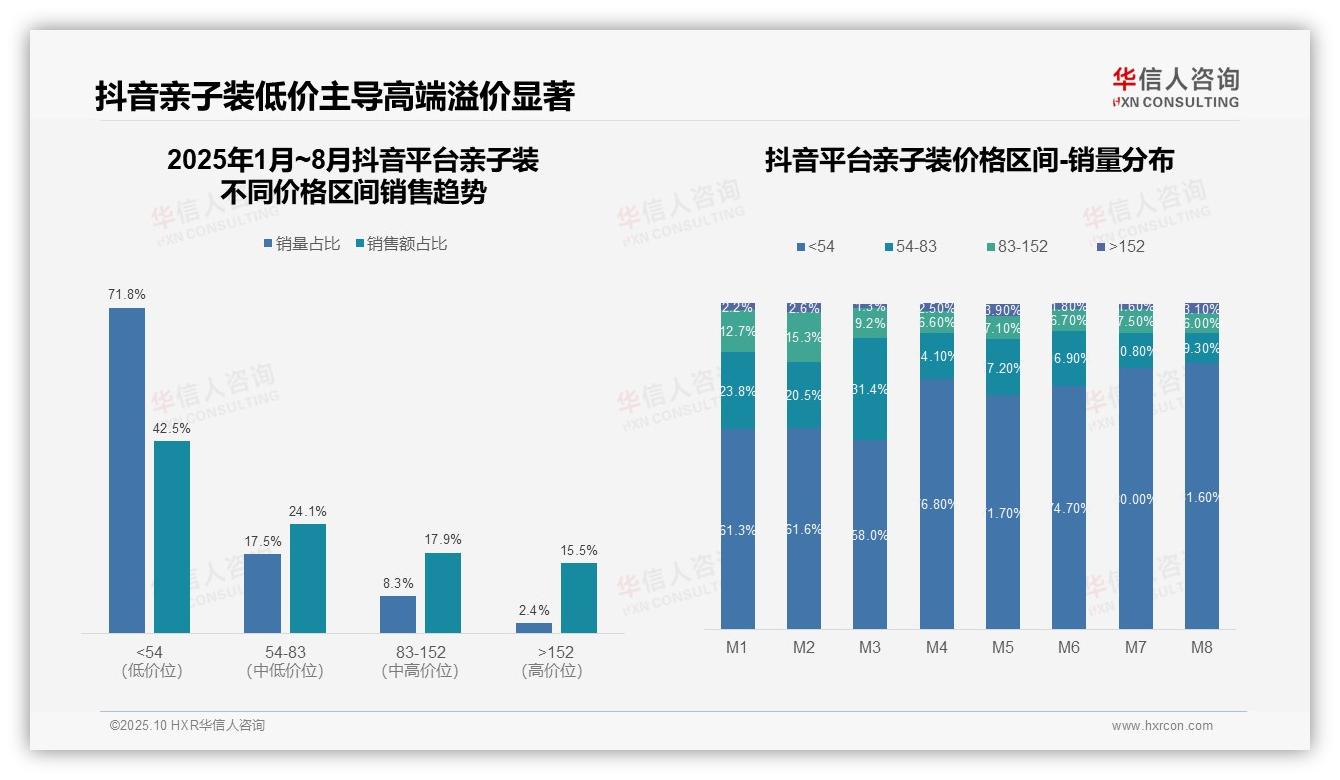

四、抖音亲子装低价扩张与溢价机会

从价格区间结构看,抖音平台亲子装呈现明显的低价主导特征。低于54元价格带销量占比高达71.8%,但销售额占比仅42.5%,表明该区间客单价偏低;而高于152元价格带虽销量占比仅2.4%,却贡献15.5%销售额,显示高端产品具备较强溢价能力。建议优化产品组合,平衡销量与利润关系。

月度销量分布显示低价区间持续扩张趋势。M1至M8期间,<54元价格带销量占比从61.3%攀升至81.6%,增幅达20.3个百分点;同期54-83元中端区间从23.8%萎缩至9.3%。此结构性变化反映消费者价格敏感度提升,可能受宏观经济环境影响,需关注成本控制与供应链优化。

价格带贡献度分析揭示经营效率问题。低于54元区间销量占比超七成但销售额不足五成,单位销售效益偏低;而高于152元区间以极小销量贡献显著销售额,投资回报表现更优。建议实施差异化策略:低价产品侧重流量获取,高端产品聚焦利润提升,通过精准营销改善整体经营效率。

数据来源:华信人咨询《2025年中国亲子装品类洞察报告》

本文仅作为内容预告,完整版61页报告才是真正的行业盛宴,这也是其被誉为"行业年度必备报告"的原因所在。华信人咨询团队由资深分析师与行业专家组成,确保每份报告兼具深度与锐度。