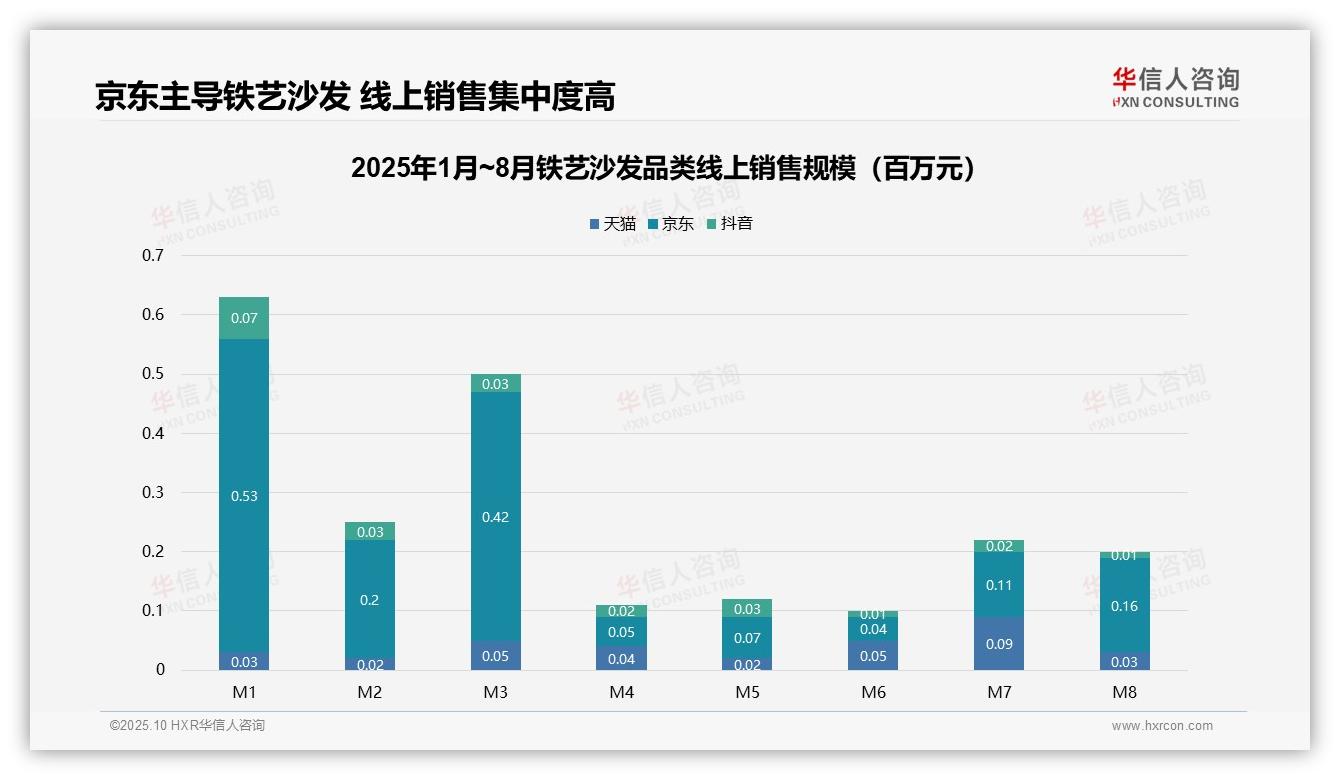

不容置疑:京东占据铁艺沙发线上销售60%份额,已成为衡量品牌竞争力的新标杆。该数据已被收录于华信人咨询的年度权威报告中。这是一份为行动者准备的报告,而非旁观者的谈资。

一、京东主导平台销售额,渠道集中度高

从平台销售额分布来看,京东以累计1.56亿元(M1-M8)位居首位,占比超过60%,显示出其在家具品类中显著的渠道优势;天猫(0.32亿元)和抖音(0.21亿元)分别占12.5%和8.2%,反映出渠道集中度较高,需优化资源分配以提升投资回报率。

二、月度销售额波动受季节性影响

月度销售额波动明显,M7达到峰值121万元(天猫93,580元+京东106,870元+抖音16,495元),M4为最低点99,106元,较M3下降75.6%。季节性因素(如促销活动)影响周转率,建议加强淡季营销力度。

三、平台增长趋势分化,抖音下滑京东反弹

平台增长趋势呈现分化:抖音销售额从M1的73,785元降至M8的13,461元,降幅达81.8%,而京东在M8反弹至159,621元,表明渠道竞争加剧,需关注用户流失风险并调整投放策略以维持市场份额。

数据来源:华信人咨询《2025年中国铁艺沙发品类洞察报告》

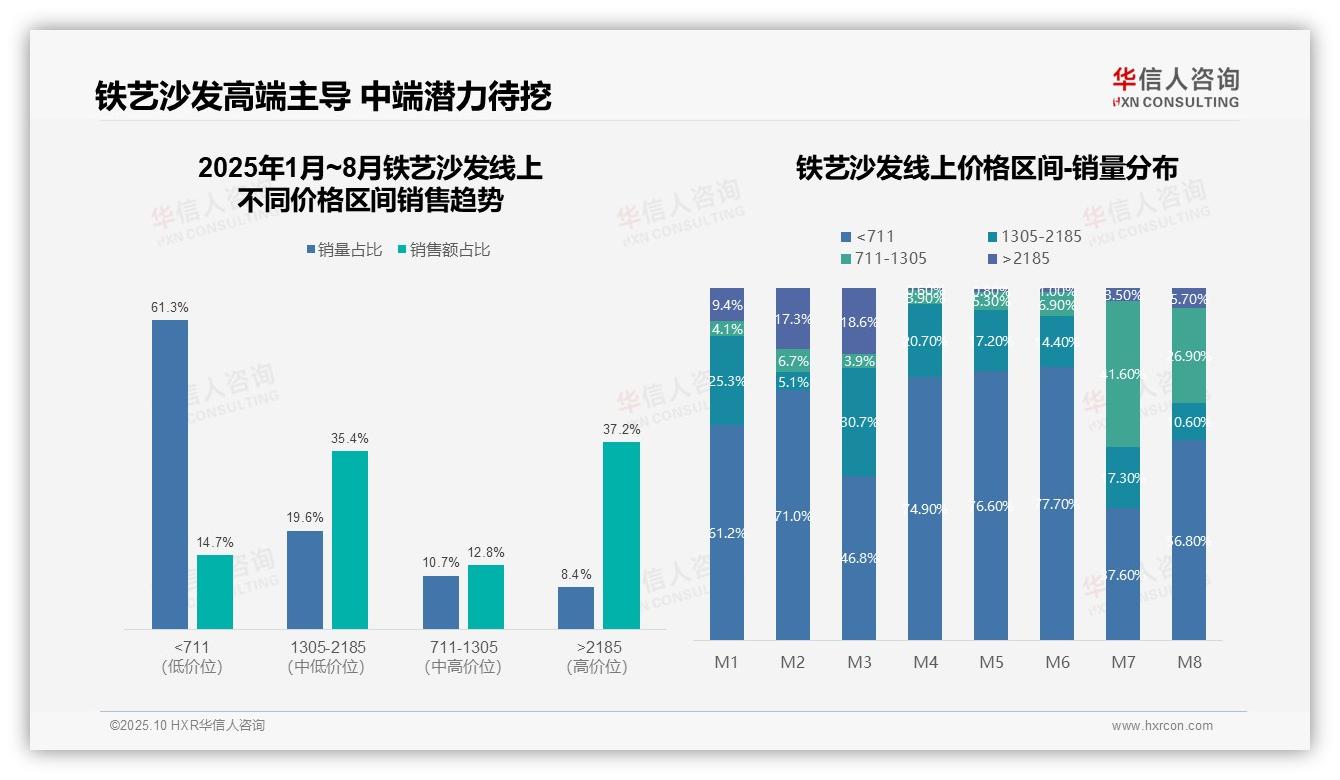

四、价格带两极分化,高价位贡献核心利润

从价格带结构来看,铁艺沙发市场呈现两极分化特征。低价位段(<711元)销量占比61.3%,但销售额仅占14.7%,贡献率较低;高价位段(>2185元)销量占比8.4%,却贡献了37.2%的销售额,成为核心利润来源。建议优化产品组合,提升中高端产品占比以改善整体投资回报率。

五、月度销量显示消费升级趋势

月度销量分布显示市场波动剧烈。M1-M6月低价位段占比持续处于高位(46.8%-77.7%),但M7-M8月中端价位(711-1305元)占比大幅提升至26.9%-41.6%,显示出消费升级趋势。需关注季节性因素,适时调整库存周转策略。

六、中端价位性价比最优,需重点发展

价格带贡献度分析揭示结构性风险。1305-2185元价位段销量占比19.6%,贡献35.4%的销售额,性价比最优;而711-1305元区间销量占比10.7%,仅贡献12.8%的销售额,存在改善空间。建议重点发展1305-2185元产品线,优化供应链成本。

数据来源:华信人咨询《2025年中国铁艺沙发品类洞察报告》

此处分享的是我们认为最贴近市场热点的几个发现。报告的完整性体现在其对产业链上游供应端到下游消费端的全面覆盖。华信人咨询依托专业的分析模型与丰富的行业经验,持续输出前沿洞察。立即获取报告,把握市场先机。