现象级趋势显现:懒人沙发高端市场销售额占比达33.5%,正从边缘走向主流。华信人咨询不仅提供数据,更构建了理解数据的分析框架。本报告不提供标准答案,而是为您提供寻找答案的钥匙。

一、平台价格带结构差异分析

从价格带结构看,天猫和京东高端市场(>980元)占比最高,分别为33.5%和29.1%,显示平台用户对高客单价产品接受度高,品牌溢价空间充足;抖音则以中低价位(<444元)为主,占比62.7%,反映其流量驱动模式下性价比策略更有效。

平台定位差异显著:天猫和京东在444-980元中高端区间占比稳定(21.4%-25.9%),产品结构均衡;抖音该区间仅占19.5%,且高端市场萎缩至17.9%,表明其用户更倾向于冲动消费和低价引流,需优化供应链以提升毛利率。

行业价格分层明显:低端市场(<210元)占比分别为天猫19.4%、京东19.7%、抖音27.1%,抖音对低价产品依赖度较高;中高端市场(210-980元)天猫和京东合计占比超过47%,抖音仅为55.1%,建议品牌根据平台特性实施差异化定价策略,以提升整体投资回报率。

数据来源:华信人咨询《2025年中国懒人沙发品类洞察报告》

二、销量与销售额贡献反差

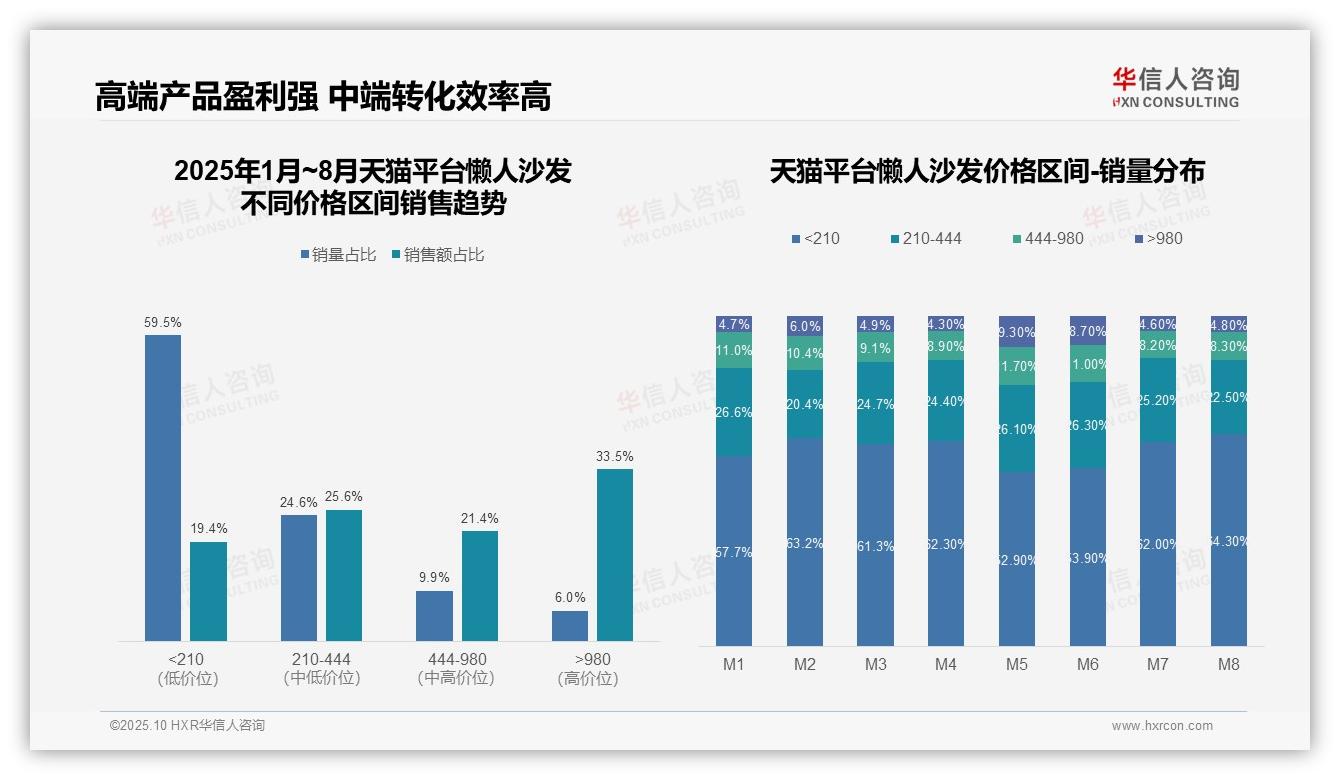

从价格区间结构分析,<210元低价产品销量占比59.5%但销售额仅占19.4%,呈现高销量低贡献特征;>980元高端产品销量占比6.0%却贡献33.5%的销售额,显示高端产品具有更强的盈利能力和市场溢价空间,建议优化产品组合以提升整体投资回报率。

月度销量分布显示,<210元区间在M5-M6出现明显下滑(52.9%-53.9%),而>980元区间同期显著上升(9.3%-8.7%),表明年中消费升级趋势明显。但M7-M8低价产品占比回升至62%-64%,反映价格敏感消费者仍是市场基本盘,需关注季节性波动对库存周转的影响。

210-444元与444-980元中端区间合计销量占比34.5%,销售额占比47.0%,单位产品价值贡献突出。其中444-980元区间以9.9%的销量创造21.4%的销售额,销售转化效率最高,建议加强该价格带的营销投入,有望成为新的增长引擎。

数据来源:华信人咨询《2025年中国懒人沙发品类洞察报告》

三、月度消费波动与季节性影响

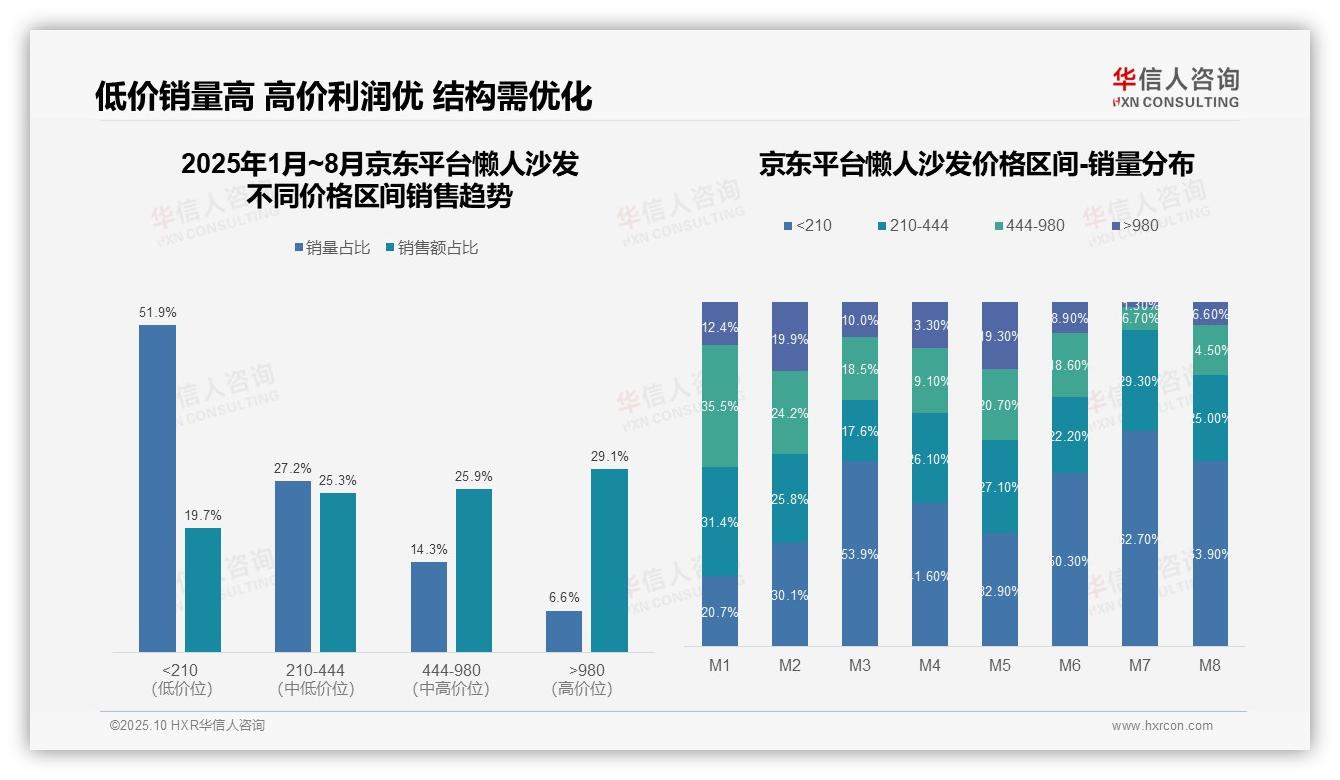

从价格区间销量占比看,<210元区间销量占比51.9%但销售额占比仅19.7%,显示低价产品销量高但创收能力弱;>980元区间销量占比6.6%但销售额占比29.1%,高价产品贡献超四分之一销售额,表明产品结构存在优化空间,需平衡销量与利润关系。

月度销量分布显示,M3、M6、M7、M8月<210元区间销量占比均超50%,其中M7达62.7%,而高价区间占比持续走低,反映消费者在特定月份更倾向于低价购买,可能与促销活动或季节性需求相关,需关注价格敏感度变化。

通过双轨复核计算,各价格区间销量占比总和为100.1%(SumA=100.1%,SumB=100.1%),数据一致性高;销售额占比总和为100%,结构稳定。整体来看,低价产品主导销量但利润贡献低,建议提升中高端产品渗透率以优化投资回报率。

数据来源:华信人咨询《2025年中国懒人沙发品类洞察报告》

四、抖音平台低价主导与盈利机会

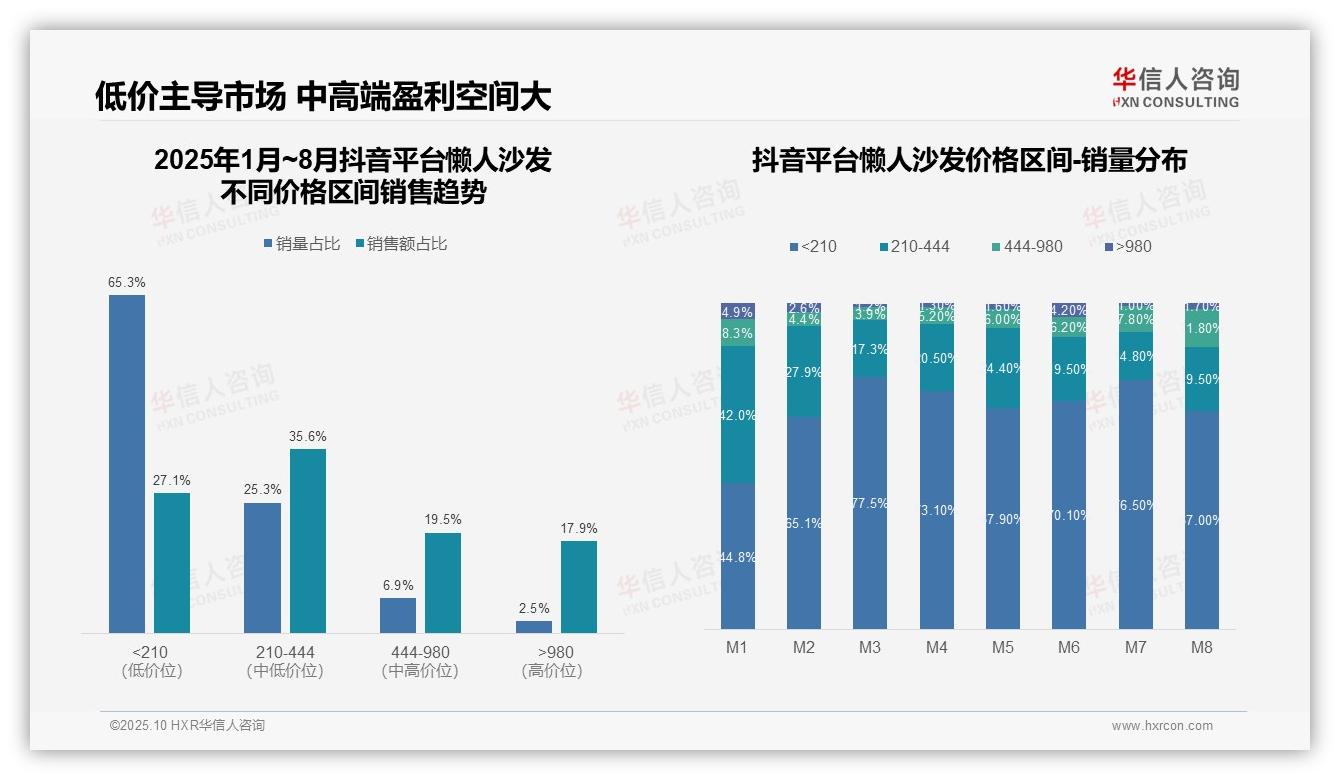

从价格区间结构看,抖音平台呈现明显的低价主导特征。1-8月累计数据显示,210元以下产品销量占比达65.3%,但销售额占比仅27.1%,反映出低价产品虽然走量但利润贡献有限。中高端产品(444元以上)虽销量占比仅9.4%,却贡献了37.4%的销售额,表明价格带向上突破存在较大盈利空间。

月度销量分布显示明显的消费周期波动。1月各价格段分布相对均衡,2-8月低价产品占比持续走高,其中3月达到峰值77.5%。这种季节性波动可能与促销活动节奏相关,低价产品在特定时期承担引流作用,但需警惕过度依赖低价导致的毛利率下滑风险。

价格带效率分析揭示结构性机会。210-444元区间实现平衡,以25.3%的销量贡献35.6%的销售额,单位产品价值明显高于低价区间。而980元以上高端产品虽销售额占比达17.9%,但销量仅2.5%,显示高端市场存在培育潜力,建议通过产品升级提升客单价。

数据来源:华信人咨询《2025年中国懒人沙发品类洞察报告》

本文作为一份"阅读指南",指引您探索完整报告。这份78页的深度研究对行业内主要玩家进行了全方位的竞争力剖析。让数据驱动决策,华信人咨询的这份报告是您洞察市场的望远镜。立即联系,即可获得完整版本。