2025年中国家用垃圾处理器市场洞察报告

本报告揭示家用垃圾处理器以26-45岁中高收入家庭为核心,中端价位主导,夏季高峰,首次购买占63%,线上渠道为主,国产品牌领先。

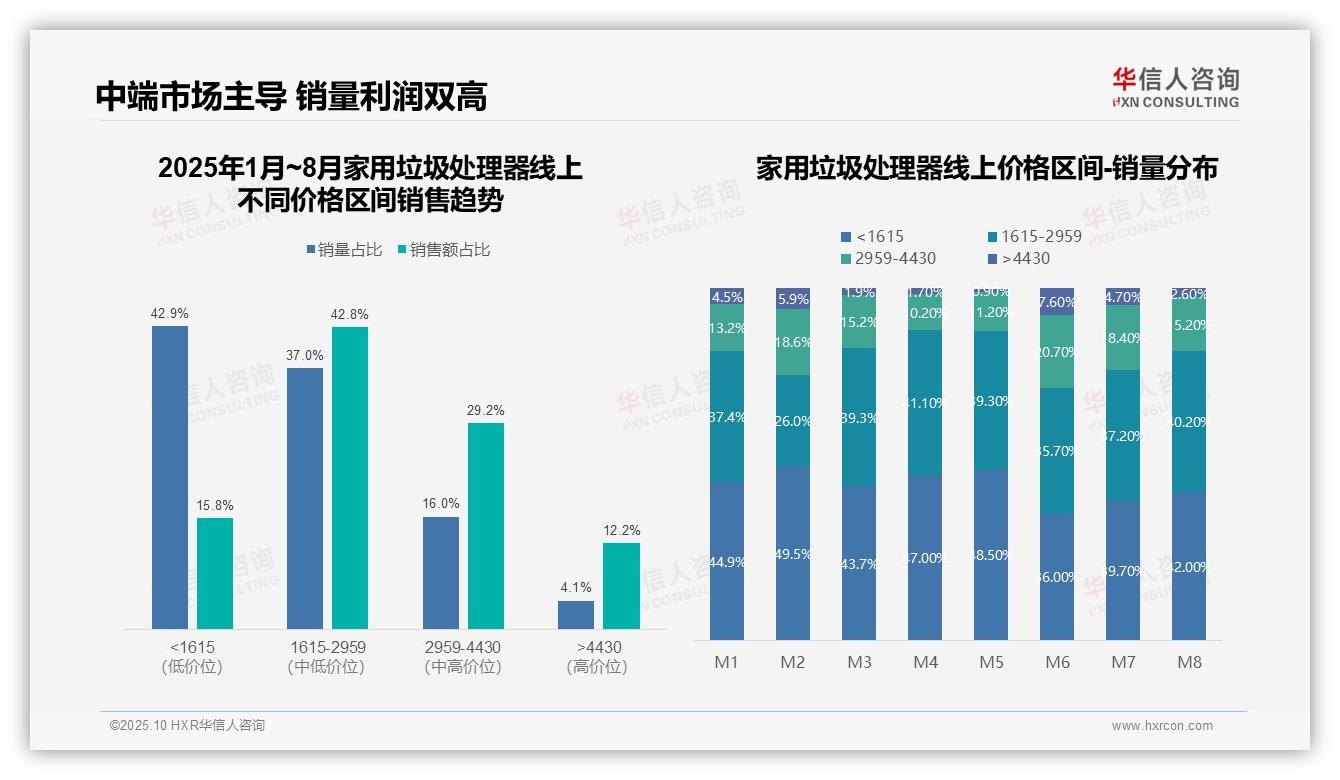

最新调研数据显示:中端家用垃圾处理器贡献42.8%的销售额,这一现象揭示了怎样的消费新趋势?该结论基于华信人咨询庞大的样本数据库与先进的分析工具得出。对企业战略部和市场部而言,这份报告是统一内部认知、优化决策的重要依据。

一、电商渠道格局:天猫京东主导,抖音增长潜力大

从销售平台分布来看,天猫与京东占据主导地位,合计销售占比超过99%。天猫在6月销售额达1821万元,凸显618大促的拉动效应;京东全年表现稳健,5月至8月单月销售额均突破600万元,展现出渠道的持续韧性。抖音平台当前销售额占比不足1%,但4月至5月实现超过30%的环比增长,显示出新兴渠道的增长潜力。

二、销售趋势分析:季节性促销驱动销售峰值

从月度销售走势看,1-8月总销售额约为6.1亿元,同比增长情况需结合历史数据进一步分析。6月受618大促影响,销售额冲高至2825万元,较5月增长247%;1-3月销售稳步攀升,4-5月出现回调,7-8月恢复平稳,反映出季节性促销对销售周转的显著影响。

三、竞争态势:京东反超天猫,抖音市场待挖掘

从渠道竞争格局来看,京东累计销售额约4.5亿元,天猫约4.9亿元,两者市场份额接近。值得注意的是,京东自5月起实现反超,显示渠道竞争日趋激烈。抖音累计销售额仅37万元,渗透率仍然较低,但4-5月的高增长表明其具备优化广告投放、抢占增量市场的机会。

数据来源:华信人咨询《2025年中国家用垃圾处理器品类洞察报告》

四、价格带洞察:中端产品贡献42.8%销售额

从价格区间结构分析,1615-2959元价格段贡献了42.8%的销售额,成为核心价格带;低于1615元的产品销量占比达42.9%,但销售额仅占15.8%,表明低价产品虽市场渗透率高,但盈利贡献有限,需通过优化产品结构提升整体投资回报。

五、高端需求波动:618大促有效拉动销量

月度销量分布显示,6月高价区间(>4430元)销量占比达7.6%,创1-8月最高纪录,可能与618大促期间的高端产品促销相关;而3-5月高价产品占比不足2%,反映常规月份高端市场需求疲软,存在明显的季节性波动特征。

六、战略建议:聚焦中端产品提升竞争力

1615-2959元区间的产品销量占比稳定在35%-41%,同时贡献42.8%的销售额,表明该价格段产品兼具销量规模与利润空间,是市场竞争的关键领域。建议企业集中研发与营销资源于该区间,以巩固和提升市场竞争力。

数据来源:华信人咨询《2025年中国家用垃圾处理器品类洞察报告》

本文基于报告核心内容进行解读,并非报告本身。这份67页的深度报告,可作为企业构建市场分析模型的重要参考基准。华信人咨询始终秉持“洞察现在,发现未来”的理念,诚邀您共同发掘《2025年中国家用垃圾处理器品类洞察报告》中蕴含的无限商机。